シリコン系アノード市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― タイプ別、形態別、アプリケーション別、最終用途産業別、流通別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

シリコン系アノード市場規模

当社のシリコン系アノード市場に関する調査傾向によると、同市場は予測期間である2026-2035年にかけて、年平均成長率(CAGR)約18.6%で成長すると予測されています。2035年には、市場規模は約118.8憶米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年である2025年の市場規模は約21.5憶米ドルでました。

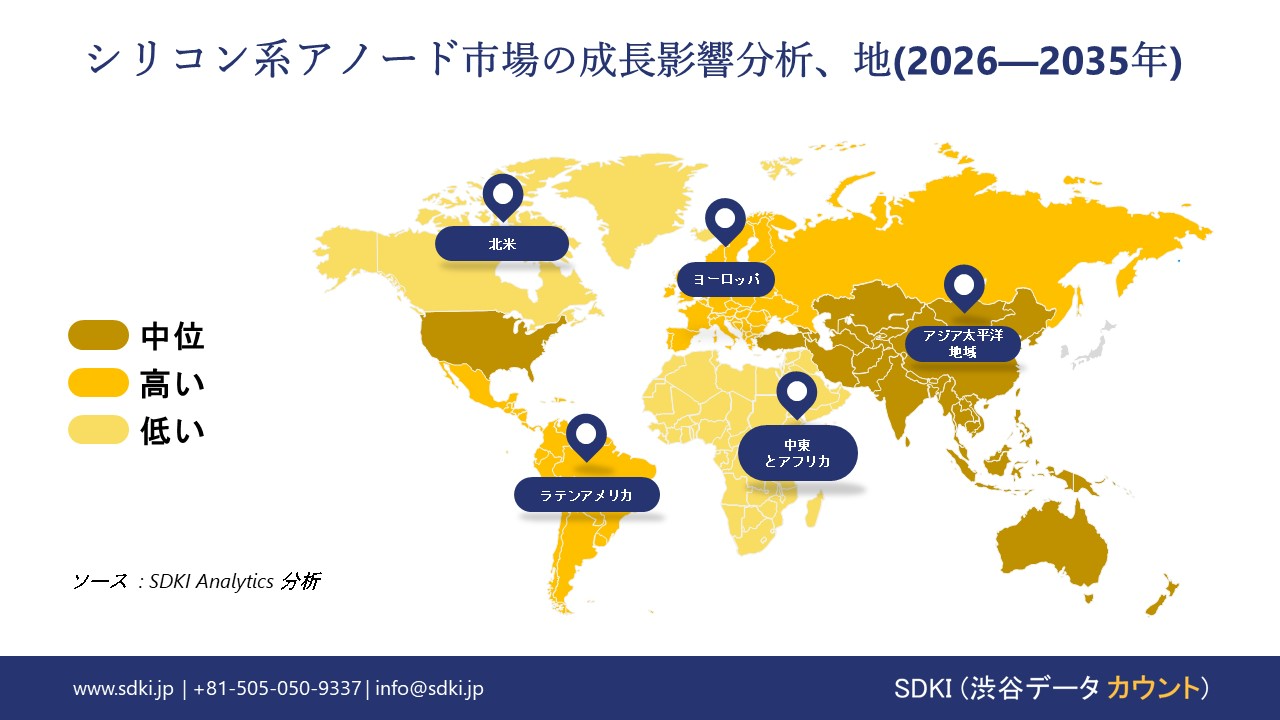

シリコン系アノードに関する当社の市場分析に基づくと、アジア太平洋地域は予測期間を通じて支配的な地位を維持し、市場シェアは約77%に達すると予測されます。同時に、この地域は最も高い年平均成長率(CAGR)を示すと予想されており、最もダイナミックで有望な成長市場となることが示唆されています。市場規模と成長率の両面におけるこの優位性は、主に、この地域における積極的な電気自動車普及目標、集中的なバッテリーギガファクトリーへの投資、そして次世代バッテリー技術の研究開発に対する強力な政府支援といった独自の要因が複合的に作用していることによるものです。

シリコン系アノード市場分析

シリコン系アノードは、リチウムイオン電池の負極であり、リチウムイオンを蓄える主要な活物質としてシリコンを使用しています。シリコンは、理論上、グラファイトの約10倍のリチウム貯蔵容量を持っています。当社のシリコン系アノード市場分析調査傾向によると、以下の市場傾向と要因が市場成長の主要な推進力となることが予測されています:

- シリコンリッチアノード材料における性能向上-

当社の調査報告書によると、シリコンリッチな負極材料を開発する企業は、電気自動車(EV)や民生用電子機器などの需要の高い用途への採用を大幅に促進する、定量化された性能向上を報告しています。例えば、Solidion Technologyは、シリコンを豊富に含む高性能負極材料を専門としており、リチウムイオン電池のエネルギー密度を約305 Wh/kgまで高めることを可能にしています。これは従来の水準を大幅に上回り、EVの航続距離とエネルギー貯蔵性能を向上させます。このような性能の大幅な向上は、定量的な指標を改善し、自動車メーカー(OEM)がグラファイトではなくシリコン負極電池を検討するきっかけとなります。シリコンアノードが従来の材料との性能差を縮めるにつれて、採用はニッチな分野を超えて拡大し、世界市場全体の成長につながる可能性があります。

- バッテリーメーカーによる商業規模での生産拡大–

当社の調査報告書によると、各社は研究開発段階から商業生産へと移行しており、これはシリコン系アノード技術の規模拡大を示しています。例えば、Amprius Technologiesは、顧客需要に対応するため、シリコン系アノードおよびセルに関して1.8GWhを超える受託製造能力を確保していると述べています。このような生産能力の増強は、試験生産規模を超えた本格的な生産能力の存在を裏付けています。さらに、顧客需要への対応に関する経営陣の発言は、商業的な実現可能性と普及の可能性に対する業界の自信を浮き彫りにしています。各社によるギガワット時規模の生産決定は、シリコンアノードが主流のバッテリー製造へと移行しつつあることを示しており、世界の電気自動車(EV)およびエネルギー貯蔵システム(ESS)のサプライチェーンを強化し、市場成長を促進する可能性があります。

シリコン系アノード市場は日本の市場プレーヤーにどのような利益をもたらすですか?

シリコン系アノード市場は、バリューチェーン全体にわたって日本の市場参加者に多くの機会を提供しています。経済産業省(METI)の電池産業戦略は、次世代負極材、特にシリコン系技術を、2030年までに日本の国内電池生産能力目標である150GWhを達成するために不可欠なものとして位置づけており、この政策は2025年現在も有効です。同様に、経済産業省の2024年版グリーン・トランスフォーメーション推進戦略では、脱炭素化関連の産業投資に対し、官民合わせて3兆円を超える支援を割り当てており、これには先進電池材料の開発も含まれています。産業界の視点から見ると、Mitsubishi Chemical Group Corporationは2024年の有価証券報告書で、シリコン系アノードが次世代リチウムイオン電池および全固体電池の中核的な研究開発テーマであり、自動車分野や海外顧客をターゲットとしていることを述べています。さらに、Resonac Holdings Corporationも2024年の報告書で、エネルギー密度とサイクル寿命を向上させるために負極材の性能向上に取り組んでいることを明らかにしています。経済産業省の生産動態統計調査報告書によると、電池関連材料への投資は2024年を通じて高水準を維持しており、市場の見通しは良好です。

市場の制約

シリコンアノードにおける最大の課題は、充電時に材料が極端に体積膨張することであり、これはリチウムイオンが挿入される際の膨張よりもはるかに大きいものです。この膨張はアノード構造内部に大きな機械的応力を発生させ、シリコン粒子を粉砕・破断させてしまいます。その結果、電池の容量劣化が急速に進み、サイクル寿命が短くなるため、市場におけるアノードの実用化を阻害する要因となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

シリコン系アノード市場レポートの洞察

SDKI Analyticsによると、以下はシリコン系アノード市場の世界シェアに関する傾向の分析結果です:

|

傾向の洞察 |

|

|

2026-2035年のCAGR |

18.6% |

|

2025年の市場価値 |

21.5憶米ドル |

|

2035年の市場価値 |

118.8憶米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

シリコン系アノード市場のセグメンテーション

当社は、シリコン系アノード市場の見通しに関連する様々なセグメントにおける需要と機会を明らかにする調査を実施しました。市場は、タイプ別、形態別、アプリケーション別、最終用途産業別、流通別にセグメント化しています。

シリコン系アノード市場は、タイプ別に基づいて、シリコン酸化物、シリコン-カーボン複合材、純シリコン材料に分割されています。シリコン-カーボン複合材が最大のカテゴリーであり、2035年までに42%のシェアを占めると予想されています。この材料は、エネルギー密度のバランスの取れた向上を実現すると同時に、純シリコンの膨張問題も軽減します。シリコン・カーボン複合材の市場見通しは、世界のバッテリーギガファクトリーの拡張と密接に結びついています。Oxford Energy Forum,によると、ヨーロッパ連合では2030年までに1,000GWhを超えるバッテリー製造能力が発表されています。一部遅延はあるものの、この膨大な計画生産能力は、これらの生産施設に供給するためのシリコン・カーボン複合材のような先進的な負極材に対する大規模かつ長期的な需要を支えています。

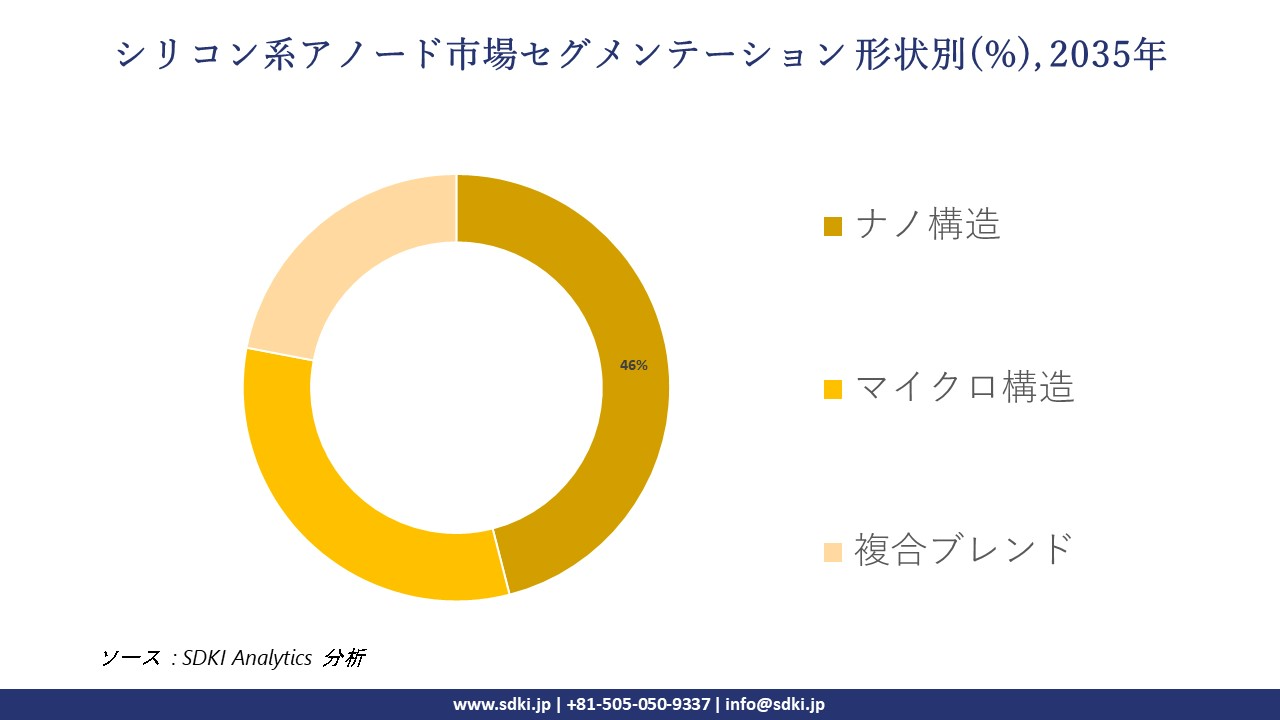

形状別に基づいて、シリコンアノード市場は、ナノ構造、マイクロ構造、複合ブレンドに分割されています。ナノ構造シリコンは主要なサブセグメントであり、2035年には46%の市場シェアを獲得すると予測されています。この形状は、高い表面積により優れた電気化学特性を提供します。ナノ構造シリコンの市場見通しが良好である理由は、先進的なバッテリー研究における重要な役割にあります。調査レポートでは、セルのエネルギー密度を大幅に向上させる可能性が一貫して強調されています。次世代アノードイノベーションの主要焦点としての地位は、シリコンベース材料の長期市場予測において優位な地位を確保しています。

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

形状別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

シリコン系アノード市場の傾向分析と将来予測:地域市場展望概要:

アジア太平洋地域は、シリコン系アノードの最大の市場であり、今後数年間で約77.3%の市場シェアを占めると予測されています。この地域は、予測期間中に18.6%という最も高い成長率を示すと予想されています。各国のエネルギー密度ロードマップと次世代電池向けの研究開発資金が、この地域の市場成長を促進する主要因となっています。地域各国の政府は、シリコンの高い理論容量を有利とする明確な技術目標を設定しており、これが市場成長を後押ししています。日本の新エネルギー・産業技術総合開発機構(NEDO)は、「次世代二次電池基盤技術開発」などの長期プロジェクトを実施しており、エネルギー密度向上を明確な目標として掲げ、グラファイトからの脱却を目指しています。同様に、韓国も高エネルギー密度を実現できるシリコン系アノードの開発プロジェクトに約14百万ドルを投資しました。こうした政府主導の研究開発プログラムは、企業の投資リスクを軽減し、グラファイト主体の負極材からシリコン混合型またはシリコンリッチ型負極材への移行を加速させています。

SDKI Analyticsは、シリコン系アノード市場に関するこの調査傾向のために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米では、エネルギー省(DOE)の研究開発コンソーシアムが高密度蓄電技術を目標に掲げ、シリコン系アノードの開発と商業化を支援しています。パシフィック・ノースウェスト国立研究所(PNNL)が主導するBattery500コンソーシアムは、セルレベルで500 Wh/kgのエネルギー密度を達成することを主要目標としており、この目標達成にはグラファイトをシリコンまたはシリコンを主成分とする負極に置き換えることが不可欠です。このコンソーシアムは、国立研究所、大学、Group14 TechnologiesやSila Nanotechnologiesといった企業を含む官民連携組織であり、この地域におけるシリコン系アノードへの投資を促進しています。さらに、DOEの車両技術局(VTO)も、シリコンの膨張やサイクル寿命といった課題の克服に焦点を当てたプロジェクトに対し、毎年数百万ドル規模の助成金を提供し、市場の成長を支援しています。

シリコン系アノード調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、シリコン系アノード市場の見通しは、大手企業から中小企業まで、規模の異なる企業間の競争により細分化されています。調査報告書によると、市場参加企業は、製品や技術の発表、戦略的提携、協業、買収、事業拡大など、あらゆる機会を活用して、市場全体における競争優位性を獲得しようとしています。

当社の調査傾向によると、世界のシリコン系アノード市場の成長において重要な役割を果たす主要企業には、Sila Nanotechnologies、Group14 Technologies、Amprius Technologies、Nexeon Limited、Enevate Corporationなどが挙げられます。さらに、市場見通しによると、日本のシリコン系アノード市場における主要5社は、Shin-Etsu Chemical Co., Ltd.、Wacker Chemie AG (グローバル、合弁事業の利益を含む),、Mitsubishi Chemical Group、Panasonic Corporation (研究開発とパートナーシップを通じて)、Hitachi Chemical Co., Ltd. (Showa Denko Group)などです。この市場調査傾向では、世界のシリコン系アノード市場におけるこれらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略について包括的に分析しています。

シリコン系アノード市場ニュース

• 2025年9月:Silaは、ワシントン州にあるモーゼスレイク工場が米国初の自動車向けシリコンアノード工場として操業を開始したと発表しました。600,000+平方フィートを超えるこの工場は、当初は2-5GWhの生産能力を持ち、将来的には250GWhまで拡張される予定で、Titan Silicon™素材を生産することで、国内のバッテリーサプライチェーンを強化し、電気自動車(EV)の性能向上に貢献します。

• 2025年7月:POSCO Future Mは、電気自動車用バッテリーの生産を支援し、グローバルな顧客基盤を拡大するため、世宗工場から日本の大手バッテリーメーカーに天然黒鉛負極材を供給する契約を締結しました。しかし、契約の具体的な条件は公表されていません。

シリコン系アノード主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

シリコン系アノードマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証