- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

飛行時間センサー市場エグゼクティブサマリ

1) 飛行時間センサー市場規模

当社の飛行時間センサー市場調査レポートによると、市場は予測期間(2026―2035年)において複利年間成長率(CAGR)17.32%で成長すると予想されています。2035年には、市場規模は370.6億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は88億米ドルに達しました。スマートフォン、自律走行車、産業オートメーションにおける3Dセンシングの統合が進むにつれ、正確な深度測定と‑リアルタイムの物体検出を可能にするタイムオフラインセンサーの需要が高まっています。

2) 飛行時間センサー市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される飛行時間センサー市場の傾向には、自動車(車内センサーとLiDAR)、コンシューマーエレクトロニクス(スマートフォン)、産業オートメーションとロボティクス、AR/VRとジェスチャーコントロール、小型化(SPAD/dToF)などが含まれます。予測期間中にToF(Time-of-F)センサー市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要成長推進要因 |

|

自動車(車内及びLiDAR) |

アジア太平洋地域 |

26.7% |

ADAS、ドライバーモニタリングシステム(DMS)、車内ジェスチャーコントロールの需要、車載LiDARの研究開発 |

|

家電製品(スマートフォン) |

アジア太平洋地域 |

18.0% |

3D 顔認識、コンピューテーショナル フォトグラフィー (ボケ効果)、モバイル AR アプリケーションに採用されています |

|

産業オートメーションとロボット工学 |

ヨーロッパ |

22.8% |

自律移動ロボット (AMR)、ロボットナビゲーション、物体検出、品質管理に使用します |

|

AR/VRとジェスチャーコントロール |

北米 |

27.1% |

高解像度の 3D イメージングとタッチレス ジェスチャ認識を必要とする AR/VR ヘッドセットとスマート ホーム デバイスの成長 |

|

小型化(SPAD/dToF) |

グローバル |

19.0% |

シングル光子アバランシェ ダイオード (SPAD) を使用して、より正確で、消費電力が少なく、小型の Direct ToF (dToF) センサーに移行します |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 飛行時間センサーとは何ですか?

飛行時間センサーは、センサーと物体間の距離を測定できるデバイスです。距離は、発射された光パルスの移動時間と反射された戻り時間を計算することで算出されます。飛行時間センサーは、光子の飛行時間を正確な距離値に変換することで、リアルタイムに深度情報を生成します。この方法は、現代の光学測距技術において標準化されています。さらに、産業用、車載用、民生用システムにはToFモジュールが統合されており、障害物検知、ジェスチャーコントロール、マッピング、3Dイメージングをミリメートルレベルの精度で実現しています。

4) 日本の飛行時間センサー市場規模:

日本の飛行時間センサー市場は、予測期間中に複利年間成長率(CAGR)13.6%で成長すると予測されています。市場を牽引する主な要因は、政策主導による半導体の国内化とSociety 5.0の実現です。日本の2つの政策推進力、すなわち半導体製造・製造エコシステムの国内化・拡大に向けた経済産業省主導の積極的なプログラムと、自動化を加速させるデジタルライフラインの取り組みが融合し、飛行時間センサーの重要な成長ベクトルを形成しています。

さらに、経済産業省の半導体対策は既に地域投資の波を生み出しており、例えば九州ではTSMC/JSMCプロジェクト後、半導体製造投資とIC生産が急増し、2024年にはIC生産額が約1.3126兆円に達すると見込まれています。さらに、この政策推進により、小型で高精度なdToF/SPAD深度センサーを必要とするドローン、自動運転車、デジタルツインインフラといったアプリケーションについて、具体的な期限と実証実験の道筋が設定される見込みです。政策的な需要喚起と国内工場・装置の構築が相まって、試作から国内量産までの期間が短縮され、物流、産業検査、モビリティ分野における好ましいユニットエコノミクスと迅速な導入が実現します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、飛行時間センサー市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主成長推進要因 |

市場洞察 |

競争の激しさ |

|

イメージセンサーの優位性(輸出) |

スマートフォン/自動車用センサーの世界市場シェア、主要サプライヤーとしての地位(例:Apple) |

センサー技術における世界的リーダーとしての日本の強み、R&D リーダーシップ (例: ソニーのスタック型 SPAD) |

これが日本の主な役割です。ソニーは、主要なスマートフォン及び自動車メーカーすべてに中核となるToFイメージセンサーを供給することで、世界市場を支配しています。 |

非常に高い |

|

工場自動化とロボット工学 |

FAにおける国内市場シェア、ロボットメーカー(ファナック、安川電機)の採用状況 |

深刻な労働力不足、スマートファクトリーの推進、自律型ロボット(AGV/AMR) |

日本の FA リーダー (キーエンス、オムロン) は、自動化に使用される産業用 ToF センサーの巨大な国内市場を独占しています。 |

非常に高い |

|

自動車(車内及びLiDAR) |

トヨタ/ホンダ/デンソーとの契約、AEC-Q準拠、LiDARパートナーシップ |

自動運転車、ADASの導入、ドライバーモニタリング義務化への需要増加 |

日本の自動車メーカーとティア1(デンソー、パナソニック)は、次世代の車内センサーとLiDAR 飛行時間センサーの主要な研究開発パートナー及び消費者です。 |

高い |

|

産業物流オートメーション |

Mask |

|||

|

コンシューマーエレクトロニクス(R&D) |

||||

|

医療・ヘルスケア |

||||

|

精密農業とドローン |

||||

|

公共インフラとセキュリティ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の飛行時間センサー市場の都道府県別内訳:

以下は、日本の飛行時間センサー市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

九州(熊本、長崎、福岡) |

18.5% |

日本のシリコンアイランド;ソニーの主要イメージセンサー工場(熊本)、TSMCの新工場、そして主要自動車工場(トヨタ、日産)の本拠地 |

|

大阪(関西地方) |

17.8% |

主要な産業拠点。キーエンスとパナソニックの本社があり、エレクトロニクス、医療、産業オートメーションの研究開発センターもあります |

|

東京(関東地方) |

Mask |

|

|

愛知県(中部地方) |

||

|

神奈川 |

||

ソース: SDKI Analytics 専門家分析

飛行時間センサー市場成長要因

当社の飛行時間センサー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

車両自動化に関する規制上の安全義務

複数の主要市場における車両安全に関する規制策定は、自主的なNCAPインセンティブから、高度な認知機能に関する事実上の規制要件へと移行しつつあります。例えば、レベル3の自動車線維持を可能にするR157シリーズなどのUNECE(国連ヨーロッパ経済委員会)の自動運転規制や関連する国連規制は、現在、より高度な自動化のための型式認証の道筋を示しています。さらに、EUの法律は国連規則との整合性を図っており、委員会は自動運転車とレベル3車両に関する技術規則を採択しました。

同時に、米国NHTSA(運輸省道路交通安全局)はNCAP(ニューカッスル・アポン・エイト・キャップ)を改訂し、ADASの評価範囲を拡大するための最終決定とFMVSS(自動車安全基準)の制定を行いました。例えば、2024年11月に公表されたNCAP改訂版や、2024年のAEB FMVSS最終規則などが挙げられます。これらの規制変更により、システム冗長性、運用設計ドメインの検証、物体検出性能など、3D測距(ToF、dToF、LiDAR)が特定のユースケースにおいて従来の超音波/カメラ単独よりも大幅に優れた性能を発揮するあらゆる領域において、基準が引き上げられます。さらに、これらの効果により、OEMによるToF/LiDARの調達が大規模に促進され、ニッチなモジュールが車載グレードのコモディティ化につながることが期待されます。

-

3Dセンシングの一般消費者及び企業への導入:

ToFは、一般向けスマートフォン、ヘッドマウントARデバイス、エンタープライズ向け複合現実(MR)及びロボティクスプラットフォームに組み込まれており、グローバル規模で継続的に導入されることで、センサーコストの削減とアプリケーションの多様性拡大につながっています。例えば、Appleはこの10年間で、AR、低照度でのオートフォーカス、深度マッピングの高速化を実現するLiDARスキャナーをPro iPhoneシリーズに導入しました。さらに、MicrosoftはエンタープライズMRワークロード向けにHoloLens 2に1MP 飛行時間センサーを搭載すると発表しています。一方、ITUの統計によると、モバイルブロードバンドの普及率はほぼ普遍的(2024年には100人あたりモバイルブロードバンド契約数95件、携帯電話契約数112件)に達しており、3D深度を活用するソフトウェアやクラウド/エッジサービスが数十億台のデバイスに普及する可能性があることを示しています。したがって、OEM の採用、エンタープライズ AR/ロボティクスの導入、グローバルな接続性とエッジ コンピューティングの消費者は、規模と価値の高いサービスの収益化の両方を実現する態勢が整っており、これらが相まってサプライヤーの収益成長と、より高性能な ToF モジュールへの研究開発の再投資を加速します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 飛行時間センサー市場の世界シェア

SDKI Analyticsの専門家によると、飛行時間センサー市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

CAGR(2026―2035年) |

17.32% |

|

2025年の市場価値 |

88億米ドル |

|

2035年の市場価値 |

370.6億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

飛行時間センサー市場セグメンテーション分析

当社は、飛行時間センサー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をセンサータイプ別、アプリケーション別、解決別、範囲別に分割されています。

アプリケーション別に基づいて、家電セグメントが2035年までに約35%のシェアを占めると予測されています。スマートフォン、ウェアラブル、AR/VRデバイスへの小型飛行時間センサーの採用は、ジェスチャー検出や深度マップ作成機能に加え、拡張現実(AR)を提供してユーザーエンゲージメントを高める能力により、このセグメントをリードする原動力となっています。5Gとエッジコンピューティングの普及に伴い、センサーメーカーは、デバイスが電力を消費することなく顔認証や空間認識機能を提供できるよう、低消費電力で高精度なセンサーに注力しています。米国の小売及び食品サービスの売上高は、7月は前月比0.5%増加し、推定7,263億米ドルを超えました。当社の分析によると、この小売業の推進は、ポータブル機器における飛行センサーの使用をさらに促進し、直感的な次世代消費者インターフェースを世界的に定義する市場リーダーとしての地位を確固たるものにすると予測されています。

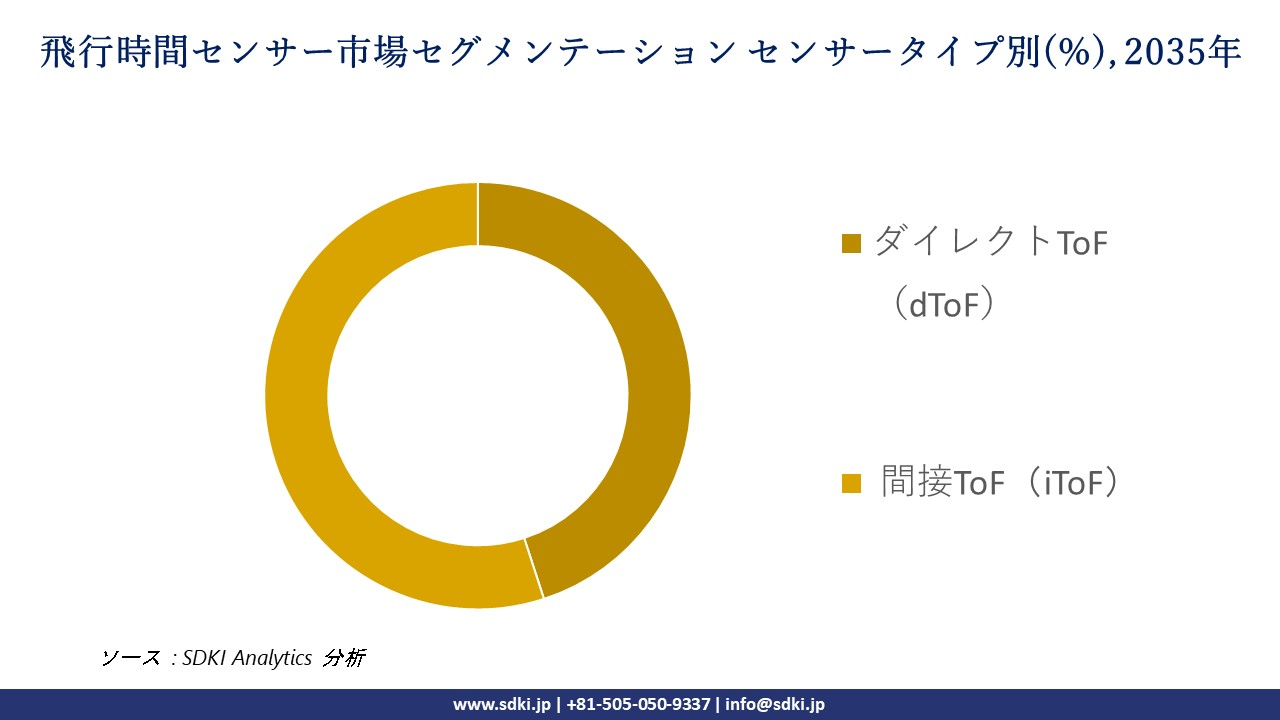

センサータイプ別に基づいて、ダイレクトToF(dToF)セグメントが予測期間中の収益シェアの45%を占めると見込まれています。高精度機器であるdToFは、ドローンナビゲーション、自律走行車、産業用ロボットなど、障害物回避や3Dマッピングに数ミリの精度が求められる高精度が求められる分野で使用できます。dToFはパルスレーザー技術を用いた直接距離測定機器として使用できるため、高精度タスクに最適な機器です。間接的なアプローチと比較して、幅広い照明条件で動作するのに十分強力であり、自動化率の向上という観点から安全性が重視されるシステムでは無視できません。一例を挙げると、世界中でドローンによって運ばれる製品の価値は、毎年74%増加し、2024年には251百万米ドル、2034年には652億米ドルに達すると予想されています。この広範なドローン エコシステムは、dToF 技術の普及を促進する強力な触媒であると考えられており、当社の調査では、新しいモビリティ環境における正確で信頼性の高い飛行管理のサポートに不可欠であることが強調されています。

以下は、飛行時間センサー市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

センサータイプ別 |

|

|

アプリケーション別 |

|

|

解決別 |

|

|

範囲別 |

|

ソース: SDKI Analytics 専門家分析

世界の飛行時間センサー市場の調査対象地域:

SDKI Analyticsの専門家は、飛行時間センサー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

飛行時間センサー市場の制約要因

飛行時間センサーの世界市場シェアを阻害する主要な要因の一つは、輸出管理の細分化と半導体貿易規制の拡大であり、新たなライセンス取得の負担と市場アクセスの制限が生じています。例えば、米国商務省産業安全保障局(BIS)は輸出管理を拡大し、24の半導体製造装置カテゴリーと140以上のエンティティリスト項目への規制を追加しました。これにより、ライセンス取得の負担と拒否リスクが増大しています。さらに、USITCとTSMCへの提出書類によると、影響を受けるサプライヤーと顧客は、特定の最終市場(特に中国)における経路変更と需要の制約に直面しており、世界的な市場細分化と取引コストの上昇につながっています。

飛行時間センサー市場 歴史的調査、将来の機会、成長傾向分析

飛行時間センサーメーカーの収益機会

世界中の飛行時間センサーメーカーに関連する収益機会の一部を以下に示します。

|

機会エリア |

対象地域 |

成長の原動力 |

|

車室内自動車センシング |

ヨーロッパと北米 |

安全性、ドライバーの注意力、パーソナライゼーションのためのドライバー/乗員監視システム (DMS/OMS) が大幅に成長しました。 |

|

自動車用LiDAR |

グローバル |

ToF センサーの究極の目標: ADAS と自動運転のための長距離、高解像度の 3D ビジョンを提供します。 |

|

産業オートメーション(ロボット工学) |

アジア太平洋地域及びヨーロッパ |

ナビゲーション、衝突回避 (AGV/AMR)、3D マシン ビジョン (ビン ピッキング) 用の堅牢な ToF センサーを供給します。 |

|

AR/VRとメタバース |

Mask |

|

|

スマートビルディングとプレゼンス検知 |

||

|

スマートフォンの3Dカメラ(前面/背面) |

||

|

ヘルスケアと患者モニタリング |

||

|

精密農業とドローン |

||

ソース: SDKI Analytics 専門家分析

飛行時間センサーの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、飛行時間センサー市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

大量消費者モデル |

アジア太平洋地域 |

成熟した |

適度 |

先進国/新興国 |

非常に高い |

(例: ソニー、サムスン、STMicro) スマートフォンや民生用電子機器 OEM 向けに、小型で低コストの iToF/dToF センサーの大量生産に注力します。 |

|

自動車安全(AEC-Q)モデル |

ヨーロッパと北米 |

新興 |

非常に高い(AEC-Q100、ASIL) |

発展した |

高い |

車内センシング向けの、信頼性が高く、ライフサイクルが長い自動車グレードのセンサーに重点を置いています。 |

|

産業及びロボット工学スペシャリスト |

ヨーロッパと日本 |

成熟した |

高(SIL、IEC) |

発展した |

高い |

(例: Keyence、Sick、Baumer) 幅広い産業オートメーション センサー ポートフォリオの一部として、堅牢で高性能な ToF センサーを販売しています。 |

|

R&D / IPライセンスモデル |

Mask |

|||||

|

LiDARフルスタックモデル |

||||||

|

モジュールとソフトウェアソリューション |

||||||

|

ニッチなハイパフォーマンスモデル |

||||||

|

低コストコンポーネントモデル |

||||||

ソース: SDKI Analytics 専門家分析

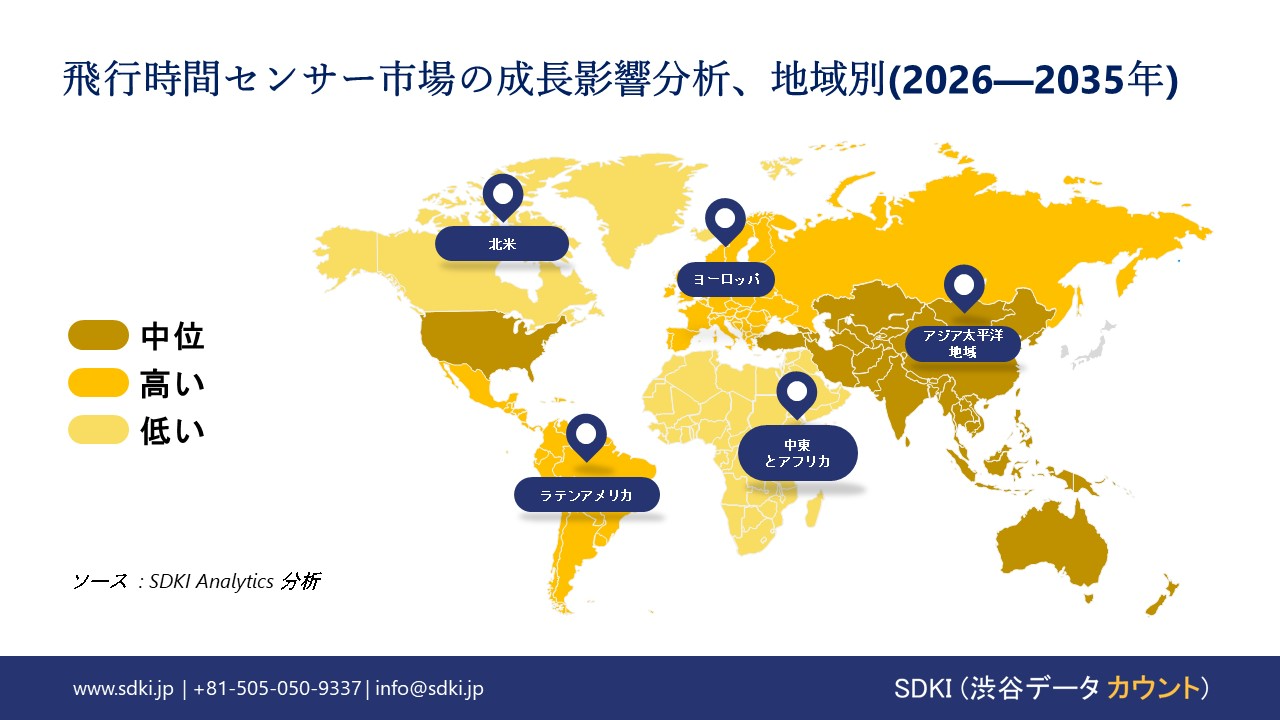

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の飛行時間センサー市場規模:

北米の飛行時間センサー市場は、予測期間中に2番目に大きな位置を維持し、13%のCAGRで成長すると予想されています。AI及び機械学習チップの需要加速、IoTデバイスの急増は、市場を適度な成長に向かわせる主な原動力です。IoTデバイスのスマート機能は、スマートホームデバイス、レベル監視などで広く使用されている飛行時間センサーによって実現されます。米国は、民生用電子機器、スマートビルディング、その他多くの分野でIoTを採用している主要地域です。AI及び機械学習チップの需要の増加は、精度の確保、コスト低下などのために飛行時間センサーの需要を高めています。IFAのレポートによると、米国は北米でロボットを採用する主要地域であり、2024年には50000台以上の設置が見込まれています。ロボットアプリケーションの増加により、価値あるパフォーマンスのためにAI及び機械学習チップにToFをインストールする必要性が高まっています。

- 北米の飛行時間センサー市場の強度分析:

北米の飛行時間センサー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの飛行時間センサー市場規模:

サプライチェーンのローカリゼーションと最終用途市場の牽引力は、ヨーロッパの飛行時間センサー市場を拡大させている2つの重要な要素であり、予測期間中に4.7%のCAGRで成長すると予測されています。飛行時間センサーは、主に自動車のADASや産業オートメーションで使用されています。ドイツは自動車OEM製造の主要国であり、フランスもルノーなどの大手ブランドが本社を置く強力な自動車市場を持っています。自動車業界における電動化の傾向は、BEVの販売マージンを拡大しています。ヨーロッパ代替燃料観測所のレポートによると、2024年にはドイツで45,535台のBEVが登録されます。これにより、VW、BMW、メルセデス・ベンツなどの大手ブランドからToFへの大きな需要が生まれています。

- ヨーロッパの飛行時間センサー市場の強度分析:

ヨーロッパの飛行時間センサー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

高度な |

|

設計とIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の飛行時間センサー市場規模:

飛行時間センサー市場は、世界の周辺地域をリードし、40%の市場シェアを獲得し、予測期間中に14%のCAGRで最も急速に成長する地域として浮上すると予想されています。民生用電子機器の成長と車載用半導体への高い需要により、アジア太平洋地域の市場における飛行時間センサーの需要が高まっています。たとえば、中国はEV生産の世界的リーダーであり、ADAS機能を積極的に統合しており、飛行時間センサーに対する大きな需要を生み出しています。一方、中国、ベトナム、インドなどの国々は、グローバルプラットフォーム内で民生用電子機器の生産が盛んに行われています。ユーロスタットのデータによると、中国はハイテク製品の主要な輸出国であり、EUはハイテク製品の30%を中国から輸入しています。これにより、アジア太平洋地域の製造能力が拡大し、ハイテク民生用製品に適用される飛行時間センサーの大量需要が高まっています。

- アジア太平洋地域の飛行時間センサー市場の強度分析:

アジア太平洋地域の飛行時間センサー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

中 |

高い |

中 |

高い |

低い |

|

技術ノードリーダーシップ |

成熟した |

未成熟 |

成熟した |

未成熟 |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

飛行時間センサー業界概要と競争ランドスケープ

飛行時間センサー市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

世界の飛行時間センサー市場における役割 |

|

STMicroelectronics |

スイス |

スマートフォン、AR/VR、PC、ロボット工学、産業オートメーションに使用されるFlightSense 飛行時間センサーを提供する大手グローバルプレーヤー |

|

Infineon Technologies AG |

ドイツ |

自動車の車内センシング、ロボット工学、ドローン、産業システムに広く採用されている REAL3 3D ToF 技術の世界的リーダーです |

|

Texas Instruments (TI) |

米国 |

産業、自動車、ロボット市場向けに幅広い ToF IC、深度測定コンポーネント、アナログ サブシステムを提供しています |

|

ams-OSRAM AG |

Mask |

|

|

Samsung Electronics |

||

|

Melexis NV |

||

|

Analog Devices (ADI) |

||

|

Qualcomm Technologies |

||

|

ON Semiconductor (onsemi) |

||

|

Teledyne Technologies |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

世界及び日本の飛行時間センサーの消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Samsung Electronics | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の飛行時間センサー市場におけるメーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

飛行時間センサー市場との関係 |

|

Sony Semiconductor Solutions |

日本原産 |

モバイル、自動車、産業用 3D 深度センサー (dToF/iToF) における世界及び国内の主要リーダー |

|

Panasonic Corporation |

日本原産 |

長距離 APD ベース センサーを含む産業用及び自動車用 ToF センサーの大手メーカー |

|

Keyence Corporation |

日本原産 |

ファクトリーオートメーション分野の国内最大手企業として、産業用途向けの高性能レーザーセンサー(ToFベース)を提供しています |

|

Sharp Corporation |

Mask |

|

|

Omron Corporation |

||

|

STMicroelectronics (日本) |

||

|

Infineon Technologies (日本) |

||

|

Texas Instruments (日本) |

||

|

ams-OSRAM (日本) |

||

|

Hamamatsu Photonics |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

飛行時間センサー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 飛行時間センサー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

飛行時間センサー市場最近の開発

世界及び日本における飛行時間センサー市場に関連する最近の商用化及び技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

飛行時間センサー市場とのつながり |

|

2025年1月 |

TDK InvenSense |

ロボット、ドローン、スマートビルディングシステムなどの低電力アプリケーションで最大9.5メートルの正確な近接及び距離測定を可能にするSoC統合型MEMS PMUTを搭載したICU-30201 SmartSonic超音波飛行時間センサーの本格的な量産を開始しました。 |

|

2025年5月 |

TOPPAN Holdings Inc. (日本) |

CES 2025 で senSPure 3D ToF カメラ C11U のデモを実施し、GNSS が利用できない環境でのロボット工学及び空間マッピングのためのリアルタイムの障害物検出と高精度の距離測定を紹介しました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証