- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

圧電材料市場エグゼクティブサマリ

1) 圧電材料市場規模

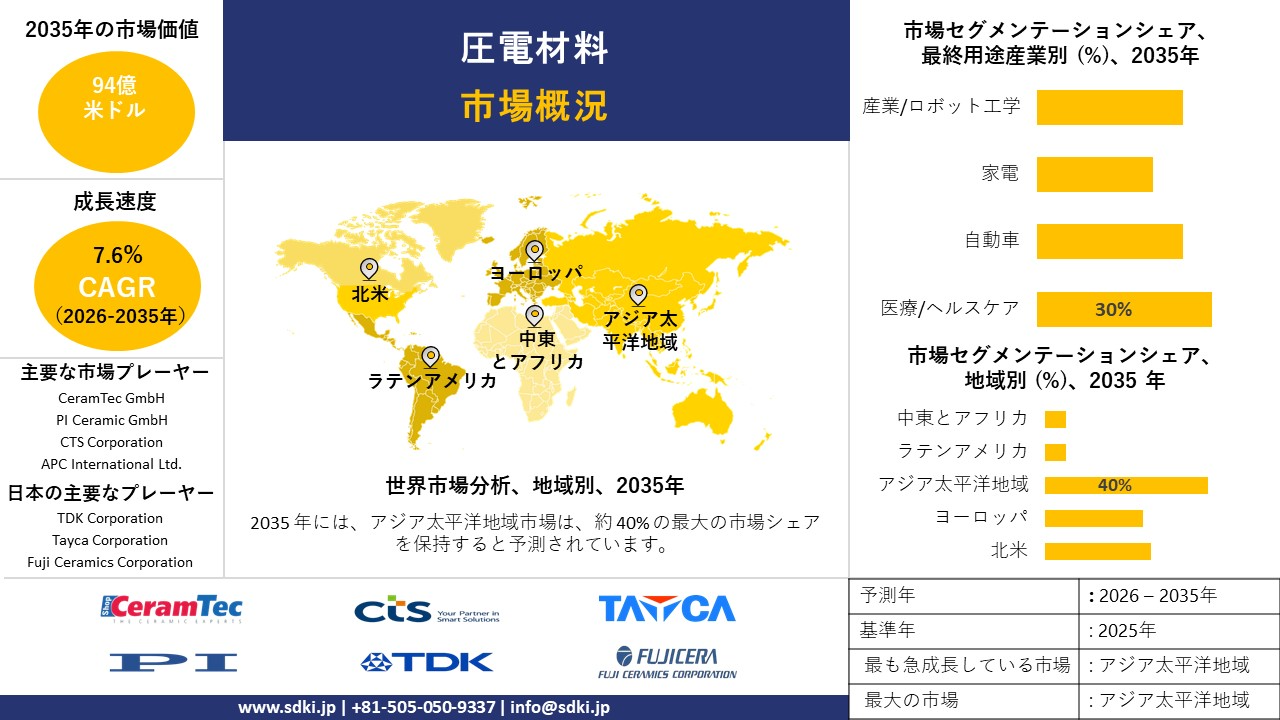

当社の圧電材料市場調査レポートによると、市場は2026―2035年の予測期間中に複利年間成長率7.6%で成長すると予想されています。2035年には、市場規模は94億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は46億米ドルに達しました。この市場は、スマート製造業への広範な関心が高まっていること、圧電セラミックスの進歩に伴い、精密センサーやその他のアクチュエータの迅速な導入が求められていることが特徴です。

2) 圧電材料市場の傾向 – プラスの軌道を辿る分野

SDKI Analyticsの専門家によると、予測期間中に予測される圧電材料市場の傾向には、圧電セラミックス、ポリマー、複合材料、アクチュエーター、センサーなどの分野が含まれます。予測期間中に圧電材料市場をリードすると予想される主要な傾向について、oo以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

圧電セラミックス |

アジア太平洋地域 |

7.8% |

推進要因:民生用電子機器における小型センサー、推進要因:自動車向けADAS統合、推進要因:セラミック加工におけるスケール効率 |

|

ポリマー |

北米 |

7.2% |

推進要因:フレキシブルウェアラブルの研究開発、推進要因:医療用パッチセンサー、推進要因:ニッチなエネルギーハーベスティングのユースケース |

|

複合材料 |

ヨーロッパ |

7.4% |

推進要因:航空宇宙振動減衰、推進要因:産業信頼性要件、推進要因:持続可能性主導の材料イノベーション |

|

アクチュエータ |

アジア太平洋地域 |

7.7% |

推進要因:ロボット工学と自動化の成長、推進要因:製造における精密動作、推進要因:半導体装置の需要 |

|

センサー |

ヨーロッパ |

7.3% |

推進要因:産業用IoTの改修、推進要因:環境モニタリング義務化、推進要因:先進製造における品質保証 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 圧電材料とは何ですか?

圧電材料は、機械的応力を受けると電荷を発生し、電界が加わると逆に変形する固体部品です。実用的には、これらの材料は機械エネルギーを電気エネルギーに変換し、‑微小電気機械システム(MEMS)、超音波イメージング、精密アクチュエータ、振動エネルギーハーベスティング、ウェアラブル電子機器、構造ヘルスモニタリングなどの分野におけるセンサー、アクチュエータ、エネルギーハーベスティングデバイスの製造に不可欠な要素として広く使用されています。圧電係数、結合係数、誘電率、キュリー温度などの測定可能な特性を備えています。

4) 日本の圧電材料市場規模:

SDKI Analyticsの専門家によると、日本の圧電材料市場は予想期間中に適度な成長を遂げており、複利年間成長率(CAGR)7.5%で加速しています。日本は医療インフラの高度化に向けて多額の投資を行っており、圧電部品を搭載した精密医療機器、その他の診断センサー、リハビリテーションロボットの需要を促進しています。様々な産業分野の自動化システムにおいて、圧電材料はメカトロニクスやその他の小型モーションシステムに不可欠であり、市場の成長を加速させています。

さらに、Society 5.0などの政策やその他の財政的インセンティブは、圧電材料の調達を必要とするスマートインフラ開発を重視しているため、市場の成長に対応しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、圧電材料市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

医療用超音波トランスデューサー |

強力なOEM採用、一貫した製造品質 |

病院の画像診断需要の増加、プローブの革新の高まり、輸出の拡大 |

病院は強力なアフターサービスサポートを備えた信頼できるサプライヤーを好み、臨床医は画像の鮮明さと人間工学に基づいた設計を重視し、規制審査では安全性とトレーサビリティを重視します。 |

高い |

|

自動車用ADAS振動センサー |

安全なプラットフォーム統合、現場での使用で実証された信頼性 |

運転支援機能の拡張、現地Tier ‑1調達、NVHセンシングを必要とする電動化 |

自動車メーカーは、検証を効率化するためにセンサーベンダーを統合し、安全基準への準拠がベンダーの選択を促し、ライフサイクルコミットメントが調達に影響を与えます。 |

高い |

|

産業用精密アクチュエータ |

インテグレーターとの強力なパートナーシップ、高いレトロフィット採用率 |

ロボット導入、半導体ツール設置、精密組立の拡大の成長 |

メーカーは繰り返し動作が可能なコンパクトなアクチュエータを優先し、インテグレーターは試運転時間を短縮するモジュールを求め、メンテナンス チームは予測可能な摩耗パターンを好みます。 |

中 |

|

半導体装置ナノ‑ポジショニング |

Mask |

|||

|

家電製品の触覚 |

||||

|

IoTセンサーのためのエネルギーハーベスティング |

||||

|

航空宇宙用振動制御複合材 |

||||

|

ロボットエンド‑エフェクタとマイクロ‑モーションステージ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の圧電材料市場の都道府県別内訳:

以下は、日本の圧電材料市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

7.6% |

要因:医療機器研究開発クラスター、要因:ハイエンドエレクトロニクス設計ハブ、要因:政府支援イノベーションプログラム |

|

大阪 |

7.4% |

要因:精密製造拠点、要因:ロボットサプライチェーン、要因:産学連携 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

圧電材料市場成長要因

当社の圧電材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

家電製品とウェアラブル機器の急速な拡大 :

スマートフォン、タブレット、ウェアラブル端末などのスマートデバイスの普及により、‑圧電材料を用いた小型で高効率なセンサーやアクチュエータの需要が高まっています。この点に関して、経済複雑性観測所(OEC)は、スマートフォンの世界出荷額が2022―2023年にかけて8.36%という驚異的な成長率を示し、総額3,160億米ドルに達すると発表しました。

さらに、小型化と高機能密度化の傾向により、デバイスの作動、触覚、センシングの品質向上に貢献する高度な圧電セラミックスとポリマーの使用が急増しています。

自動車業界や工業製造業界におけるAIとIoTの統合が進むにつれ、先進的な電子部品の需要が急速に増加しています。その証として、次世代ICの業界規模は2023年に12.8億米ドルに達し、さらに2032年には31.6億米ドルを超え、複利年間成長率15.33%という驚異的な成長率を示すと予測されています。

さらに、産業オートメーションと航空機の納入の爆発的な増加も、圧電材料の応用分野を拡大しています。一方、自動車の電動化の波は、この分野における大きな成長の触媒として機能している高精度センサーの魅力的な消費者基盤を生み出しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 圧電材料市場の世界シェア

SDKI Analyticsの専門家によると、圧電材料市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

7.6% |

|

2025年の市場価値 |

46億米ドル |

|

2035年の市場価値 |

94億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

圧電材料市場セグメンテーション分析

圧電材料市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を材質タイプ別、アプリケーション別、最終用途産業別にセグメントに分割されています。

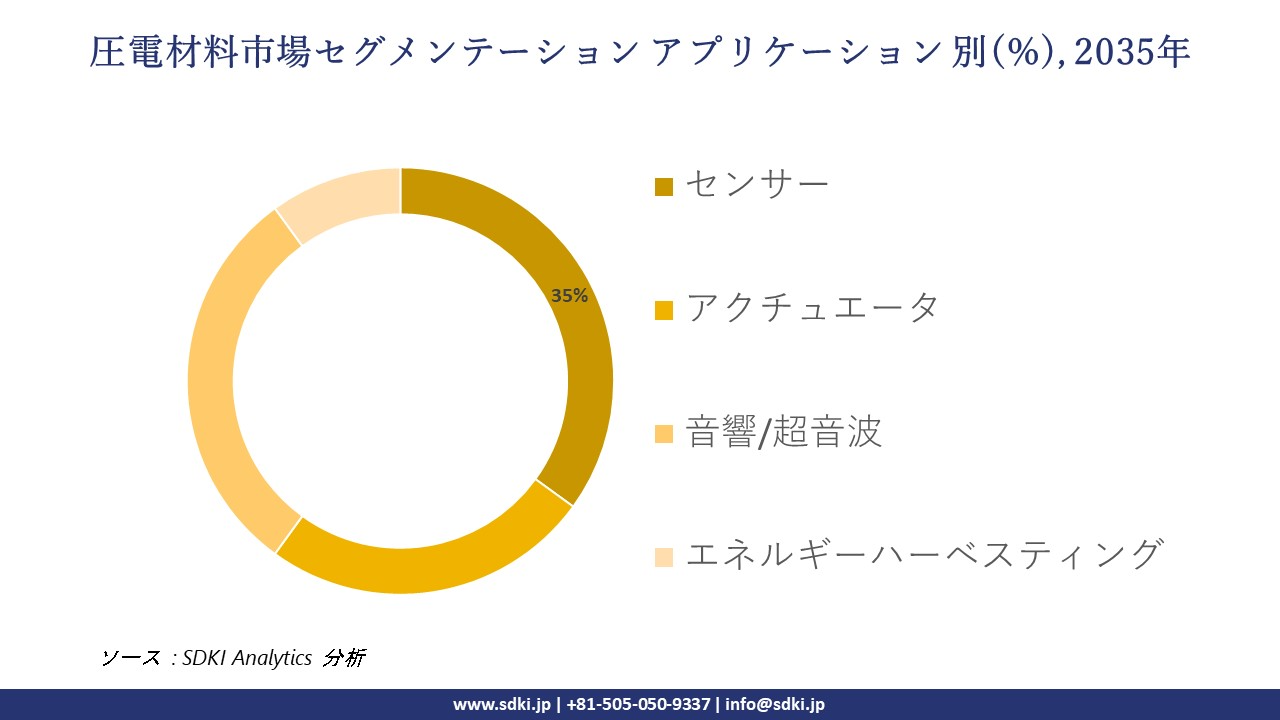

SDKI Analyticsの専門家によると、圧電材料市場はアプリケーション別に基づいて、センサー、アクチュエータ、音響/超音波、エネルギーハーベスティングといったサブセグメントに分割されています。これらのサブセグメントのうち、センサーは予測期間中に市場をリードすると予測されており、推定収益シェアは35%です。

これは、圧電材料が次世代インテリジェントシステム、特にコンシューマーエレクトロニクス分野における動作最適化に広く利用されていることに起因しています。当社のアナリストは、スマートフォンの出荷台数が2023年の1,141.9百万台から2024年には7.1%増の1,223.1百万台に達すると予測しており、圧電材料の採用が進むことで市場は飛躍的に成長すると見ています。

圧電材料市場の調査レポートによると、最終用途産業別に基づいて、重要な側面として認識されており、医療/ヘルスケア、自動車、民生用電子機器、産業/ロボット工学の子セグメントによって特徴付けられ、さまざまなアプリケーションで独自の特定の重要性を伴います。

そのため、当社の専門家による予測によると、医療/ヘルスケア分野は、予測期間中に市場の主要なサブセグメントとして浮上し、推定収益シェアは30%に達すると見込まれています。これらの材料は、超音波装置において極めて重要とされる画像解像度の向上や、プローブの小型化といったプロセスに貢献します。さらに、高度なOP画像診断、特にコンピューター断層撮影(CT)と陽電子放出断層撮影(PET)検査は、今後10年間で13.1%の成長が見込まれ、市場の発展に貢献すると予測されています。

以下は圧電材料市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

材質タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の圧電材料市場で調査された地域:

SDKI Analyticsの専門家は、圧電材料市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

圧電材料市場の抑制要因

圧電材料の世界市場シェアを阻害する大きな要因の一つは、原材料サプライチェーンの脆弱性と変動性です。この分野における生産量は、ジルコニウム、チタン、ニオブ、希土類元素、高純度酸化物といった重要な原材料の入手状況に大きく依存しており、メーカーにとって複雑化とコスト増大を招く要因となっています。

一方、中国などのアウトソーシングチャネルが独占状態にある場合、地政学的緊張や輸出制限の発生により生産に支障が生じるリスクがあります。これらの要因が相まって、市場投入の遅れ、在庫需要の増加、価格高騰につながり、さらなる参入や投資を阻害することになります。

圧電材料市場 歴史的調査、将来の機会、成長傾向分析

圧電材料メーカーの収益機会

世界中の圧電材料メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

医療用超音波トランスデューサー |

北米 |

高齢化と医療革新により、高度な診断画像に対する需要が高まっています |

|

自動車用ADAS振動センサー |

ヨーロッパ |

車両の安全性と電動化を重視する規制によりセンサーの採用が加速 |

|

民生用電子機器の触覚モジュール |

アジア太平洋地域 |

高度な触覚フィードバックソリューションを必要とするスマートフォンとウェアラブルの急速なリフレッシュサイクル |

|

航空宇宙用振動制御複合材 |

Mask |

|

|

産業用精密アクチュエータ |

||

|

エネルギーハーベスティングIoTセンサー |

||

|

半導体装置ナノポジショニング |

||

|

防衛用ソナー及び音響装置 |

||

ソース: SDKI Analytics 専門家分析

圧電材料シェアの世界的拡大に向けた実現可能性モデル

圧電材料市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

高度なヘルスケア統合 |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

強力な医療インフラとイノベーションエコシステムが医療用圧電デバイスの導入をサポート |

|

自動車安全コンプライアンス |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

厳格な規制枠組みと確立された自動車サプライチェーンはセンサーの統合を有利にします |

|

消費者向けエレクトロニクスの加速 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

高い |

消費者の急速な採用と製造規模の拡大により、圧電ハプティクスの需要が高まっています |

|

航空宇宙イノベーションパートナーシップ |

Mask |

|||||

|

産業オートメーションのレトロフィット |

||||||

|

スマートインフラストラクチャの実現 |

||||||

|

半導体精密モデル |

||||||

|

防衛近代化戦略 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の圧電材料市場規模:

北米の圧電材料市場は着実に成長しており、その原動力となっているのは、航空宇宙、ヘルスケア機器、産業オートメーション、スマート家電といった分野における旺盛な需要です。特に米国は、医療用画像、精密センサー/アクチュエータ、ハイエンド製造業といった分野における強力な消費者基盤を有し、市場をリードしています。

これは、OECの報告書によると、2023年には米国が世界最大のスマートフォン輸入国となり、出荷額が580億米ドルに達することからも明らかです。現在、カナダも再生可能エネルギー用途と産業用センシングの顕著な拡大により、この分野で着実に成長を遂げています。

- 北米の圧電材料市場の強度分析:

北米の圧電材料市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの圧電材料市場規模:

ヨーロッパの圧電材料市場は、成熟した産業エコシステムに支えられています。この市場の大幅な成長は、持続可能性を重視する規制の強化によるものでもあり、自動車、航空宇宙、産業オートメーション分野での採用が拡大しています。さらに、この地域ではRoHS/REACHなどの指令への準拠を維持しながら、先進的で環境に優しいエネルギーハーベスティングに注力しており、高性能圧電ソリューションへの需要が高まっています。

この分野における政府のこうした優遇措置の一例として、2022年6月にヨーロッパ防衛基金(EDF)が支給され、既存のPZTベースのセラミックを鉛フリー圧電材料などの代替技術に置き換える取り組みに財政支援が提供されました。

- ヨーロッパの圧電材料市場の強度分析:

ヨーロッパの圧電材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計及びIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の圧電材料市場規模:

アジア太平洋地域は、分析期間中、世界の圧電材料市場をリードすると予想されており、売上高シェアは40.0%と最大、CAGRは7.9%と最も高いです。この優位性は、主に電子機器及び自動車製造への注力によって実現されています。

特に、中国、日本、韓国などの生産拠点は、 韓国、インド、台湾は、有利な政府政策と低コストの電子機器生産によって、この分野における地域のリーダーシップを支えています。例えば、2023年には、中国とベトナムはスマートフォンの輸出量で世界第1位と第2位となり、それぞれ1,860億米ドルと362億米ドルの出荷額を確保しました。

- アジア太平洋地域の圧電材料市場の強度分析:

アジア太平洋地域の圧電材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

中 |

高い |

中 |

高い |

低い |

|

技術ノードリーダーシップ |

5nm未満‑ |

5nm未満‑ |

成熟した |

未満‑/成熟 |

成熟した |

|

輸出量 |

中 |

高い |

高い |

高い |

中 |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

圧電材料業界概要と競争ランドスケープ

圧電材料市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

圧電材料との関係 |

|

CeramTec GmbH |

ドイツ |

医療用超音波、センサー、アクチュエータ用の高度な圧電セラミックを製造しています |

|

PI Ceramic GmbH |

ドイツ |

Physikの子会社 Instrumenteは圧電セラミック部品の専門メーカーです |

|

CTS Corporation |

米国 |

自動車、医療、産業市場向けの圧電部品を製造 |

|

APC International Ltd. |

Mask |

|

|

Sparkler Ceramics Pvt. Ltd. |

||

|

Morgan Advanced Materials |

||

|

Sensor Technology Ltd. |

||

|

Kemet Electronics (Yageo Group) |

||

|

Samwha Capacitor Group |

||

|

Synergy Ceramics |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

圧電材料の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Murata Manufacturing Co., Ltd. |

|

||

| TDK Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の圧電材料市場メーカーシェアを占める上位10社は次のとおりです。

|

会社名 |

事業状況 |

圧電材料との関係 |

|

Murata Manufacturing Co., Ltd. |

日本原産 |

圧電セラミックス、共振器、センサーの世界的リーダー |

|

TDK Corporation |

日本原産 |

圧電センサー、アクチュエーター、材料を製造 |

|

NGK Spark Plug Co., Ltd. (NTK Technical Ceramics) |

日本原産 |

産業用及び医療用の圧電セラミックスを製造しています |

|

Tayca Corporation |

Mask |

|

|

Fuji Ceramics Corporation |

||

|

Tokin Corporation (KEMET Group) |

||

|

Nihon Dempa Kogyo Co., Ltd. (NDK) |

||

|

Kyushu Ceramics Co., Ltd. |

||

|

Hitachi Metals, Ltd. |

||

|

NEC Tokin Electronics Components |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

圧電材料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 圧電材料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

圧電材料市場最近の開発

世界及び日本における圧電材料市場に関連する最近の商業的発売及び技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

STMicroelectronics |

STMicroelectronicsは、シンガポール国立大学材料研究工学研究所(A*STAR IME)及びULVACと共同で、シンガポールにおける「Lab-in-Fab」(LiF)の拡張を発表しました。この新たなフェーズには、シンガポール国立大学材料研究工学研究所(A*STAR IME)及びシンガポール国立大学(NUS)とのプロジェクトが含まれます。 |

|

TDK Corporation |

TDK Corporationは、RoHS指令適合のチタン酸ジルコン酸鉛(PZT)製で、内部に銅電極を備えた2タイプの新しいピエゾアクチュエータを発表しました。COM30S5(B58004M4030A020)とCOM45S5(B58004M4040A020)は、ハウジングなしのパッシベーション処理済みコンポーネントとして提供されます。これらの製品は、並外れたダイナミックレンジ、高い力対体積比、そしてナノメートル単位の精度を特徴としています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証