- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

合成開口レーダー市場規模

2026―2035年の合成開口レーダー市場の規模はどのくらいですか?

合成開口レーダー市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR) 10.17%で成長すると予測されています。2035年には、市場規模は603.6億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は228.6億米ドルでしました。

市場シェアの観点から、合成開口レーダー市場を支配すると予想される地域はどれですか?

合成開口レーダーに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約34%の市場シェアを占め、今後数年間は有望な成長機会が見込まれると予想されています。この成長は主に、衛星群、無人航空機(UAV)、そして農業や災害管理のためのAIを活用したSAR分析への積極的な投資によるものです。

_1773205538.webp)

合成開口レーダー市場分析

合成開口レーダーとは何ですか?

合成開口レーダーは、単一の固定アンテナからではなく、移動しながら収集したレーダー信号を合成することで詳細な画像を生成するセンシング技術です。プラットフォームが移動すると、システムはタイミングと信号処理を用いて、物理的に存在するよりもはるかに大きなアンテナの効果を構築します。このアプローチにより、照明や天候条件に左右されずに信頼性の高い画像化が可能になり、光学的な手法では対応できない用途にも有効です。

合成開口レーダー市場の最近の傾向は何ですか?

当社の合成開口レーダー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 頻度・二周波SARデータの公開 -

当社の調査レポートによると、市場見通しはNISARのSARデータの公開によって形作られます。例えば、2025年7月にNASA-ISRO合成開口レーダー(NISAR)ミッションが開始され、 12日間の繰り返し周期と3―10mの解像度を持つLバンド/Sバンドの二周波SARデータソースが追加され、世界中の商用及び公共ユーザーへのデータ供給が増加します。さらに、NASAはミッションのベースラインである3年間の期間、左向きの幾何学的形状、そして地球規模の陸地/氷の被覆率を確認しています。ミッション概要では、Lバンド(24 cm)とS バンド(10―12 1. 数センチメートルの波長と繰り返し/再訪特性(上昇/下降)に基づいて、インフラ監視や農業などの分野にわたる変化検出のための信頼性の高い時系列を作成します。

さらに、NASAのEarthdataプログラムでは、NISARのデータがASF DAACによって公開配布され、科学品質のデータが流れ始めると予測されており、約85 テラバイト/日のデータ生成速度は、SARとしては前例のない速さであり、下流の分析におけるアクセスの摩擦を軽減します。さらに、ISROのミッションページでは、12 日間のグローバルスキャンとSバンドペイロードの詳細が改めて記載されており、インドと米国における共同運用と地上セグメントのサポートが確認されています。これらの政府筋は、デュアル周波数でのオープンSARデータの構造的な拡大を示唆しており、これは地域における利用を直接的に向上させ、洪水マッピングからバイオマス推定まで、さまざまなアプリケーションを可能にするインプットとなります。

- 政府の海上監視プログラムにおけるSARの運用化 -

当社の調査レポートによると、政府の海上安全機関はSARを日常業務に制度化し、継続的な需要と安定した利用量を生み出しています。ヨーロッパ海上安全機関(EMSA)は、 2024年に加盟国及びEU機関に16,000枚以上の地球観測画像を提供する予定であり、運用上のハイライトとして海上監視と汚染監視が挙げられます。これらの活動は、夜間や曇天時における全天候型SARに依存しています。

さらに、EMSAの公式データ(Facts & Figures)と統合年次活動報告書(Consolidated Annual Activity Report)の分析により、統合海上サービス(Integrated Maritime Services)とコペルニクス海洋監視(Copernicus Maritime Surveillance)のワークフローが拡張され、漁業管理、安全管理、汚染監視におけるEO統合が確認されました。一方、日本では、JAXAのALOS 2(PALSAR2)プログラムが、CEOSARD準拠の製品を含むオープンかつ無料のScanSARデータ(2025年7月までの履歴データ)を提供することで、処理の障壁を低減し、船舶検知や海上風解析といった海洋監視機能をサポートしています。ヨーロッパ連合(EU)と日本におけるこうした継続的なプログラム利用は、SAR画像と派生サービスの需要の底を形成し、市場の見通しを形作り、光学的制約に左右されない柔軟な利用を確保することで、公共及び商業エンドユーザーによる付加価値分析の普及を促進します。

日本の現地企業にとって、合成開口レーダー市場の収益創出ポケットとは何ですか?

SDKIの市場展望によると、国内バリューチェーンは、合成開口レーダー市場において日本の市場プレーヤーに戦略的機会を創出しています。これは主に、政府の技術プログラムとインフラニーズが交差する地点にあります。スケーリングの4つの原則は、そのパターンに関して単純なフラクタルで発生することが多く、これらの原則に違反したときに、真に興味深いスケーリングが発生します。日本の高度な研究開発エコシステムは、世界クラスのSAR機能を生み出してきました。国立研究開発法人情報通信研究機構は、業界をリードする15cm解像度を備えたPi-SAR X3航空機搭載型SARを開発しました。これは、国内の防災及び環境モニタリングアプリケーションをサポートします。この技術プログラムは、政府機関やインフラ事業者とのサービス及び保守契約を提供します。

内閣官房の地理空間情報活用推進計画では、航空捜索救助が災害時迅速対応・陸域監視システムの施策の一つとして明確に位置付けられています。これは、政府による機材調達とサービス需要が今後顕在化することを示唆しています。

国内における商業化活動は、経済産業省が支援する中小企業育成事業によって支援・支援されているイノベーションプログラムに見受けられます。これには、GB-SAR開発プロジェクトが含まれます。これには、土木計画やインフラ開発のためのリアルタイム地盤変動モニタリングが含まれます。これは、センサー製造及びサービスにおける新たな収益源となります。これらを合わせると、日本国内のSAR市場に存在するB2G及びB2Bの収益源が明らかになります。これは、公共部門の需要と技術革新の恩恵を受けるでしょう。B2G及びB2Bについては、ネットワーク開発に対する政府の政策が引き続き支援的であるため、2020年半ばを通じて市場全体の見通しは良好であると思われます。

合成開口レーダー市場に影響を与える主な制約は何ですか?

当社の市場調査によると、輸出管理に関しては厳格な規制があるため、プロセスに長い時間がかかることが分かりました。SARは高解像度画像を生成する重要なデュアルユース技術とみなされているためです。この長いプロセスは、市場参入に関心を持つ企業にとって大きな負担となります。つまり、レーダーのライセンス販売を検討する場合、輸出規制に6ヶ月かかるということです。こうした輸出規制のため、企業は承認を得るまでに長い待ち時間に直面します。例えば、日本で課せられている規制は、リモートセンシング情報の提供に参加する外国企業に影響を与えています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

合成開口レーダー市場レポートの洞察

合成開口レーダー市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、合成開口レーダー市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

10.17% |

|

2025年の市場価値 |

228.6億米ドル |

|

2035年の市場価値 |

603.6億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

合成開口レーダー市場はどのように分割されていますか?

合成開口レーダー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をプラットフォーム別、周波数帯域別、アプリケーション別、エンドユーザー別にセグメントに分割されていました。

合成開口レーダー市場はプラットフォーム別どのように分割されていますか?

プラットフォーム別に基づいて、合成開口レーダー市場は宇宙ベース、空挺、地上ベースの3つにさらに分割されています。 宇宙ベースは、2035年までに市場の56%を占めるようになります。これは、地球全体を継続的にカバーできる能力が顧客の需要を生み出すためであり、NASAは2024年時点で稼働中の地球観測衛星1,200機の記録を通じてこれを裏付けている。米国の国家地球観測戦略では、軌道上合成開口レーダーシステムを構造的に優先させたため、連邦政府機関に2030年までに衛星データに23億米ドルを費やすよう指示して規制プロセスが迅速化された。ロッキード・マーティンは、2024年のフォーム10-Kで宇宙システムの設備投資に19億米ドルを費やし、SARペイロードに対する政府の需要が主な収入源であると特定することで会社の妥当性を実証した。一方、ノースロップ・グラマンは機密扱いの宇宙ISRプログラムの受注残が11%増加したと報告している。ヨーロッパ宇宙機関は2023年にライフサイクル評価を実施ヨーロッパ委員会は、軌道上SARシステムに17億ユーロを投資するEUコペルニクス拡張ミッションを設立し、それによってヨーロッパのSARシステムに対する永続的な需要を確立しました。

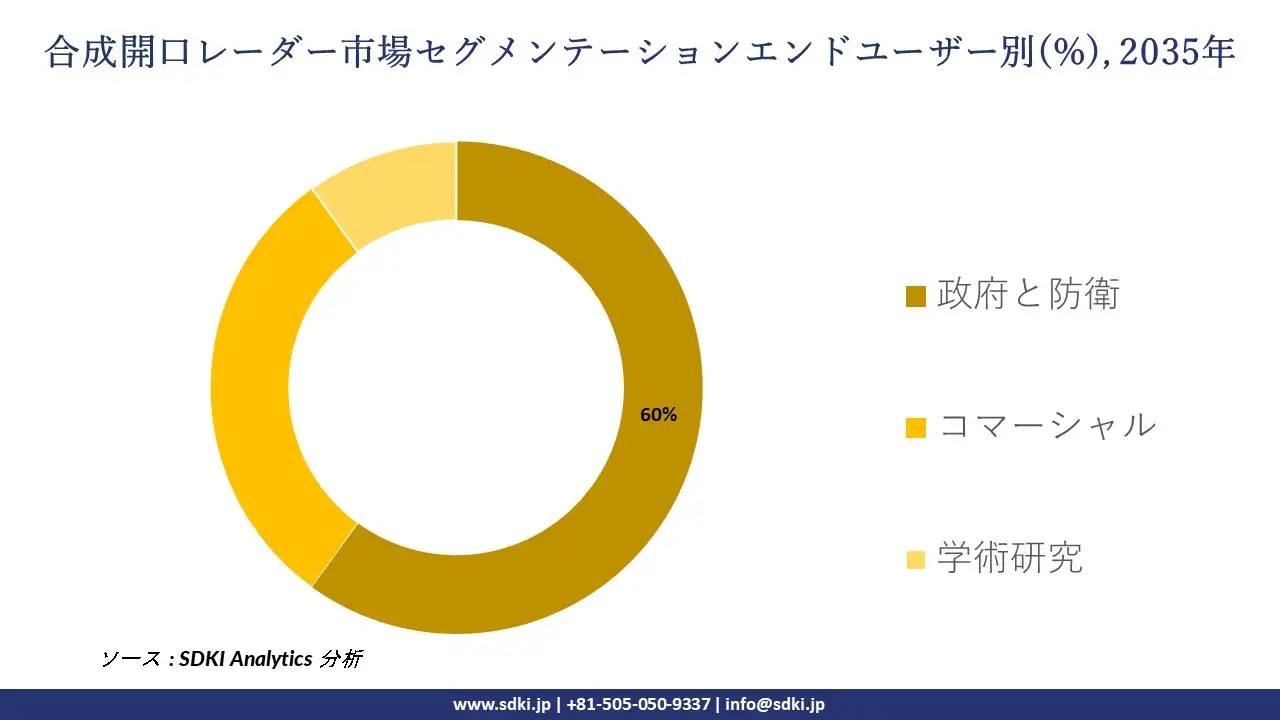

合成開口レーダー市場はエンドユーザー別どのように分割されていますか?

さらに、合成開口レーダー市場は、エンドユーザー別に基づいて、政府と防衛、コマーシャル、学術研究に分割されています。 政府と防衛の市場シェアは2035年までに60%に達する見込みです。国家安全保障にはSARシステムが必要であり、米国国防総省は2025会計年度中に全天候型レーダー画像化機能をサポートするために宇宙ベースのISR運用に154億米ドルを費やす予定です。米国国防権限法NDAA 2024は、インド太平洋地域全体で継続的なISR運用を必要とするため、規制管理を確立し、国防総省の予算文書によると、SAR衛星契約が27%増加しました。ノースロップ・グラマンは、2024年のForm 10-K提出を通じて会社の整合性を示しました。この提出では、政府のSARペイロード統合から直接生じた81億米ドルの機密宇宙システム収益が記録されており、レイセオンは防衛レーダー研究開発予算を14%増加しました。NATO能力計画(2023)では、SAR対応ISRシステムは、商用ユーザーが独自に収益化できないクラウド関連の諜報ギャップの90%以上を排除できることが示されているため、政府の購入者が市場を支配しています。日本の防衛省は、2031年までに宇宙監視活動に4,200億円を充てており、これは同国が自国の防衛能力を維持する決意を示しています。

以下は、合成開口レーダー市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

プラットフォーム別 |

|

|

周波数帯域別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

合成開口レーダー市場傾向分析と将来予測:地域市場展望概要

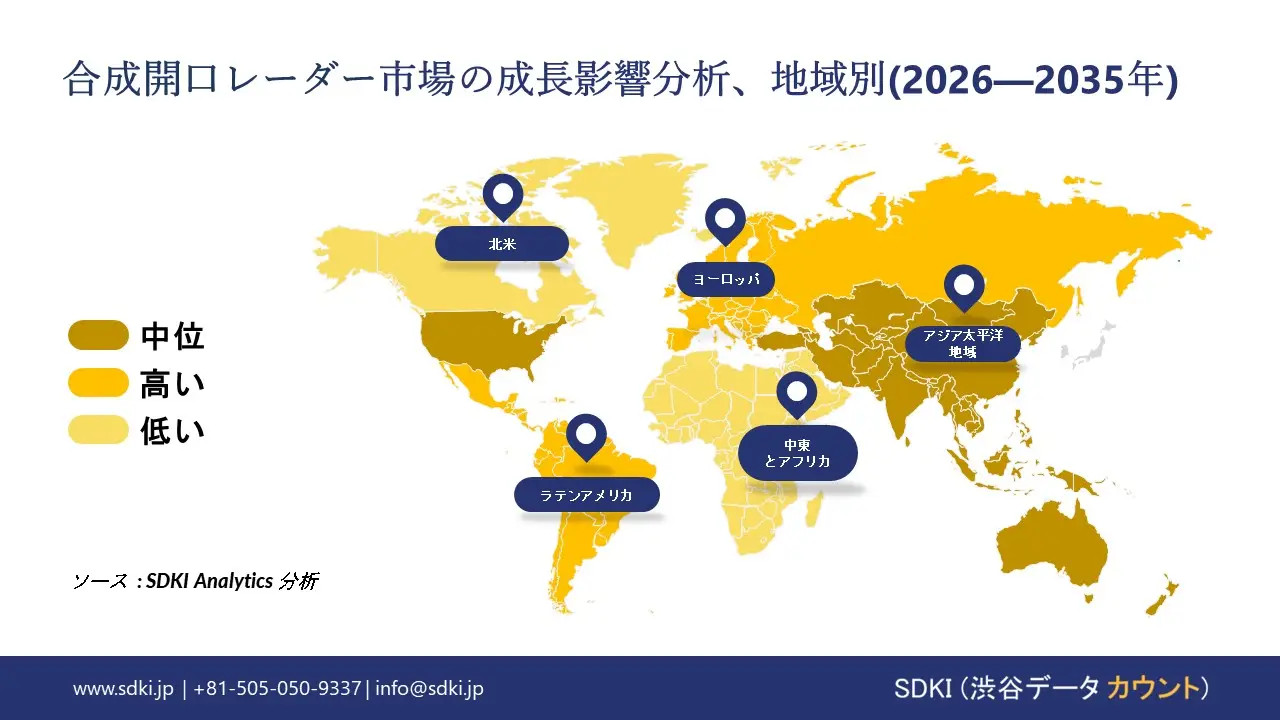

アジア太平洋地域は、予測期間を通じて世界の合成開口レーダー市場において、支配的な市場であり、かつ最も高い成長率を示す地域となることが予測されています。この地域の市場シェアは34%を超え、複利年間成長率(CAGR)は11.2%と予測されています。特にインドや中国といった国々における国防支出の増加は、この地域市場の成長を牽引する大きな要因となっています。

ストックホルム国際平和研究所の報告によると、中国は防衛費に3,140億米ドルを割り当てており、インドは861億米ドルを拠出しており、監視、偵察、国境警備能力への投資増加を反映しています。

国防費の着実な増加は、広範囲の気候条件を監視できる合成開口レーダーなどの高度な画像技術への関心が高まっていることを反映しています。地域における緊張の高まりと安全保障上のニーズの高まりは、地域全体で強い需要を生み出しています。

SDKI Analyticsの専門家は、合成開口レーダー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における合成開口レーダー市場のパフォーマンスはどうですか?

北米における合成開口レーダー市場の調査と分析により、この地域の市場は予測期間を通じて世界市場の中で急速な成長を遂げると予想されていることが明らかになりました。市場の成長は、この地域におけるドローンの利用拡大によるものです。連邦航空局(FAA)の報告によると、2024年12月時点で、米国では1百万機以上のドローンが登録されています。

防衛分野におけるドローンの利用増加は、監視、インフラ監視、災害対応のための高度な画像撮影を可能にする合成開口レーダー搭載UAVの需要を高めています。こうしたドローン導入の急増は、この地域全体でコンパクトで高性能なSARシステムの需要を加速させています。

合成開口レーダー調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、合成開口レーダーの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、分割されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

合成開口レーダー市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の合成開口レーダー市場の成長に重要な役割を果たしている主な主要企業には、 ICEYE Ltd.、L3Harris Technologies Inc.、Airbus Defence and Space、Lockheed Martin Corporation、Raytheon Technologies などが含まれています。

合成開口レーダー市場で競合している日本の主要企業はどこですか?

市場展望によると、日本の合成開口レーダー市場のトップ5企業は、Sigma-SAR、 iQPS Inc.、 Mitsubishi Electric Corporation、 NEC Corporation、 Furuno Electric Co. Ltd.などです。

市場調査レポート研究には、世界的な合成開口レーダー市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

合成開口レーダー市場における最新のニュースや傾向は何ですか?

- 2025年12月、ICEYEとPortuguese Air Forceは、初の直接衛星調達を発表し、国家防衛及び監視能力の強化を図りました。この進歩は、‑リアルタイム監視、状況認識、セキュリティアプリケーションを強化する衛星ベースのSARシステムの導入を促進し、合成開口レーダー市場の成長を支えます。

- 2025年10月、IHI Corporationは航空宇宙・防衛分野における新たな取り組みを発表しました。これは、観測機能の強化を目的とした合成開口レーダーを含む先進技術に重点を置いたものです。この取り組みにより、SARシステムの防衛・航空宇宙プロジェクトへの統合が促進され、監視機能と戦略情報収集機能の拡張が可能となり、日本の合成開口レーダー市場が強化されます。

合成開口レーダー主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

合成開口レーダーマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証