- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

AIインフラストラクチャ市場エグゼクティブサマリ

1) AIインフラストラクチャ市場規模

AIインフラストラクチャ市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)において複利年間成長率(CAGR)28.3%で成長すると予想されています。2035年には、市場規模は7,189億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は624億米ドルに達しました。企業における生成型AIワークロードの導入増加と、高度な半導体イノベーションによるクラウドネイティブ・インフラストラクチャの拡大が、世界市場の主要な成長原動力となっています。

2) AIインフラストラクチャ市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるAIインフラストラクチャ市場の傾向には、クラウドAIインフラストラクチャ、エッジAIインフラストラクチャ、データセンターAIシステムなどが含まれます。予測期間中にAIインフラストラクチャ市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|---|---|---|---|

|

クラウドAIインフラストラクチャストラクチャ |

北米 |

17.2% |

ハイパースケーラーの拡張、エンタープライズ SaaS の導入、GPU クラスターのスケーリング |

|

エッジAIインフラストラクチャストラクチャ |

アジア太平洋地域 |

16.8% |

IoTの普及、5Gの展開、スマートシティの取り組みます |

|

データセンターAIシステム |

ヨーロッパ |

15.9% |

エネルギー効率の義務、主権クラウドポリシー、エンタープライズAIワークロード |

|

AIネットワークハードウェア |

北米 |

16.5% |

高速‑相互接続の需要、半導体の革新、ハイパースケールデータセンター |

|

AIストレージソリューション |

アジア太平洋地域 |

16.0% |

ビッグデータの増加、医療のデジタル化、電子‑商取引の分析 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – AI インフラストラクチャとは何ですか?

AIインフラストラクチャストラクチャとは、GPU、TPU、その他様々なAIアクセラレータなどの高性能プロセッサと、大容量ストレージシステム、そして高度なネットワークを統合した、特殊なコンピューティング環境を指します。AIインフラストラクチャストラクチャは、AIの学習と推論における膨大な計算ニーズに対応できるよう設計されています。主にビジネスタスク向けに構築された従来のITシステムとは異なり、AIインフラストラクチャストラクチャは並列処理、高いデータスループット、低レイテンシ処理を実現します。

4) 日本のAIインフラストラクチャ市場規模:

日本のAIインフラストラクチャ市場は、予測期間を通じて複利年間成長率(CAGR)15.9%で成長すると見込まれています。この市場は、政府の支援策によって牽引されています。日本のAI市場は、政府支出の増加とAIサービスの急速な拡大に伴い、急速な成長を遂げています。日本貿易振興機構(JETRO)のレポートによると、国内需要は2023年の780百万米ドルから2030年には117.4米ドルに増加すると予想されています。この急速な成長は、拡大するワークロードと規制対象のエンタープライズアプリケーションをサポートするために、データセンター、大容量ストレージ、高度な処理装置などのAIインフラストラクチャへの投資を直接的に増加させています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、AIインフラストラクチャ市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

AI 最適化データセンター構築 (コロケーション及び CSP) |

四半期ごとの新規ラック導入数、平均利用率 |

エンタープライズAIワークロードの増加、クラウドサービスの拡大、地域のデータレジデンシーポリシー |

バイヤーは、AIワークロードへの対応が実証された施設を好み、低レイテンシの相互接続、高密度電力、監査済みの運用耐性を重視します。調達チームは、透明性のあるSLAと、モデルトレーニングのタイムラインに合わせた迅速なキャパシティアップを重視します。 |

高い |

|

GPU クラスターのプロビジョニングとマネージド AI コンピューティング |

インストールされたアクセラレータの容量増加、クラスタあたりのトレーニングスループット |

モデルトレーニングの需要、ベンダーエコシステムパートナーシップ、高度なアクセラレータの可用性 |

顧客は、管理されたオーケストレーションによる高性能コンピューティングへの予測可能なアクセスを求めており、柔軟なテナンシー、ワークロードの移植性、異種スタック全体のパフォーマンスの観測可能性を提供するベンダーを好みます。 |

高い |

|

AIファブリック向け高帯域幅ネットワーク(InfiniBand/Ethernet) |

ノードあたりの東西帯域幅、ファブリックレイテンシベンチマーク |

スケールアウトアーキテクチャの採用、スパインリーフへのオペレータ投資、相互運用性認証 |

ネットワークの決定では、大規模なトレーニング実行をサポートするための輻輳制御とロスレス設計が重視され、購入者は確定的なパフォーマンスとベンダーに依存しない拡張オプションを優先します。 |

中 |

|

AI対応ストレージ( NVMe /階層型オブジェクトストレージ) |

Mask |

|||

|

高密度AIラック向け高度な冷却システム(液冷) |

||||

|

スマート製造と物流のためのエッジ AI インフラストラクチャ |

||||

|

主権と規制のある AI コンピューティング (データ レジデンシーとコンプライアンス) |

||||

|

AI プラットフォーム サービス ( MLOps 、オーケストレーション、可観測性) |

||||

ソース: SDKI Analytics 専門家分析

- AIインフラストラクチャ市場の都道府県別内訳:

日本のAIインフラストラクチャ市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

16.5% |

政府のAIハブ構想、企業本社の集中、高度なデジタルインフラ |

|

大阪 |

15.8% |

製造業におけるAI導入、物流自動化、地域研究開発クラスター |

|

神奈川 |

15.6% |

技術回廊の拡大、半導体エコシステム、大学と‑産業界の連携 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

AIインフラストラクチャ市場成長要因

当社の AI インフラストラクチャ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

グローバル AI インフラストラクチャのバックボーンとしてのハイパースケール データ センターの拡張:

ハイパースケールデータセンターは、増大する生成AI及びリアルタイムAIワークロードに対応する大規模かつ低遅延のコンピューティング能力を備えているため、世界のAIインフラストラクチャストラクチャの要となっています。AIデータセンターの需要は急増すると予想されており、ハイパースケール事業者は、兆パラメータモデルに対応するために、高度な冷却システム、再生可能エネルギー、ソブリンクラウドフレームワークを導入することが予想されます。国際エネルギー機関(IEA)によると、データセンターに供給する世界の電力発電量は、ベースケースで2024年の460TWhから2030年には1,000TWhを超え、 2035年には1,300TWhに増加すると予測されています。世界的な相互接続性は、デジタルエコシステムを変革し、分散トレーニングとエッジクラウドの融合におけるイノベーションを促進しています。ユーザーがハイパースケール主導のAIの成長を享受するには、持続可能な高帯域幅のインフラストラクチャを優先する必要があります。

半導体とGPUのイノベーションは、従来のスケーリングでは対応できないほど需要が増大するため、世界のAIインフラストラクチャにとって引き続き主要な要因となると予想されます。ムーアの法則が終焉に近づくにつれ、性能と効率の両方を向上させるチップレットアーキテクチャ、光インターコネクト、そして量子に着想を得たアクセラレータの活用が、進歩の主な原動力となるでしょう。

2025年3月、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)は、 AIチップの需要に直結する先進ノードの容量拡大に1,000億米ドル(2021―2025年)の投資を発表しました。 各国は地政学的リスクとサプライチェーンリスクを軽減するため、半導体の自給自足に投資を行っています。企業にとって、ハイエンドAIチップへの確実な参入を確保することは、単なる選択肢から必須事項へと変化しました。なぜなら、企業は競争力、イノベーション能力、そして急成長するグローバルAI市場への長期的な参画という特権を獲得できるからです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - AIインフラストラクチャ市場の世界シェア

SDKI Analyticsの専門家によると、AIインフラストラクチャストラクチャ市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

28.3% |

|

2025年の市場価値 |

624億米ドル |

|

2035年の市場価値 |

7,189億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

AIインフラストラクチャ市場セグメンテーション分析

AIインフラストラクチャ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をハードウェアコンポーネント別、展開モデル別、ワークロードタイプ別、エンドユーザー分野別、インフラストラクチャ層別にセグメントに分割されています。

AIインフラストラクチャ向けハードウェアセグメントには、AIアクセラレータ(GPU/TPU/ASIC)、AI最適化サーバー、高速相互接続とネットワーキング、AIストレージとメモリ、複数のサブセグメントがあります。調査レポートでは、AIアクセラレータ(GPU/TPU/ASIC)セグメントが2035年には市場シェアの63%を占め、同セグメントで支配的な地位を占めると予測されています。汎用CPUとは異なり、AIアクセラレータには、テンソル演算(行列乗算)に最適化された、数千個の小型で効率的なコアが搭載されています。

AIワークロードの支配に役立ち、桁違いに高いスループットとエネルギー効率を実現し、市場優位性の主な理由の一つとなっています。当社の推定によると、NVIDIAはデータセンターGPUの利用をリードしており、AIアクセラレータの利用において約90%のシェアを占めています。生成AIによる需要の急増は、新規半導体製造工場の建設に数年かかるリードタイムをはるかに上回っており、この分野におけるAIアクセラレータの将来的な需要創出の要因となっています。

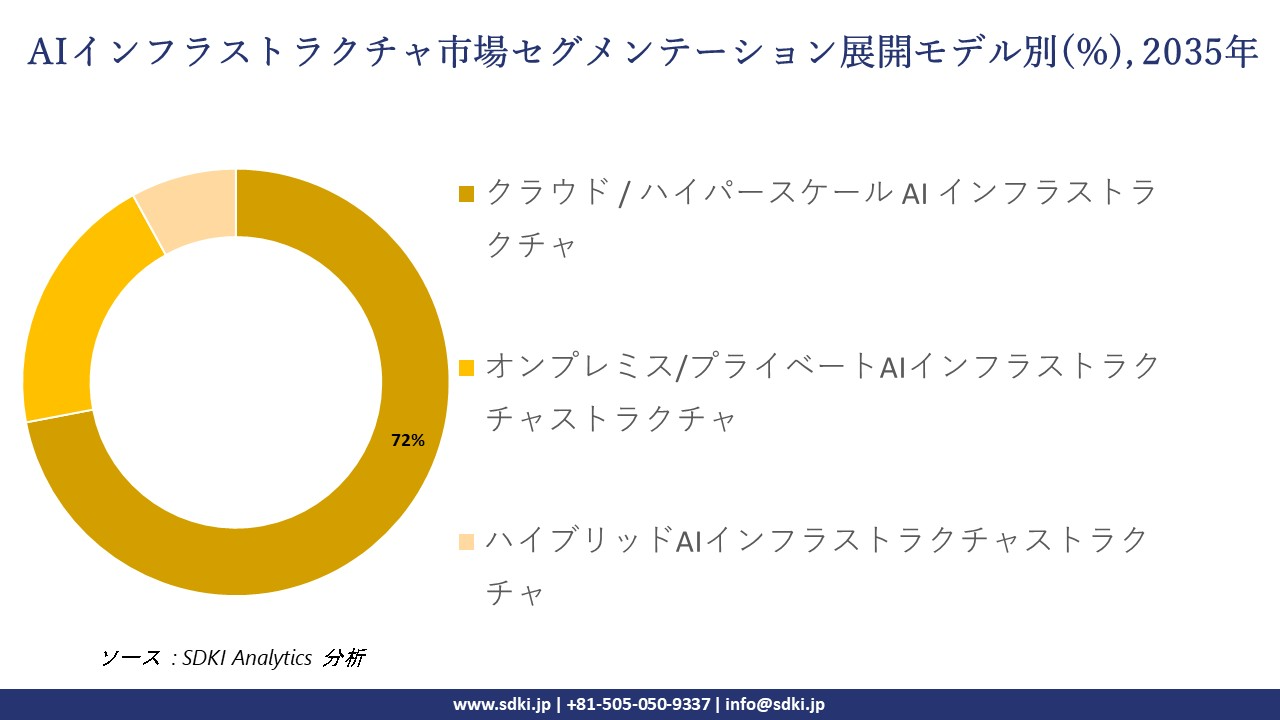

AIインフラストラクチャストラクチャは、展開モデル別に基づいて、クラウド / ハイパースケール AI インフラストラクチャ、オンプレミス/プライベートAIインフラストラクチャストラクチャ、ハイブリッドAIインフラストラクチャストラクチャに分割されています。クラウド / ハイパースケール AI インフラストラクチャセグメントは、2035年末までに72%のシェアを占め、導入において市場をリードすると予想されています。パブリッククラウドプロバイダーやAI専用クラウドサービスによって、スケーラブルなオンデマンドサービスとして提供されるAIコンピューティング、ストレージ、ネットワークリソースの需要の高まりが、このセグメントに影響を与えています。

当社の調査によると、MicrosoftやNVIDIAといった大手企業は、AIクラウド市場で強力なプレゼンスを確立するために、最大150億米ドルの投資を計画しています。クラウド導入モデルは、世界クラスのAIインフラストラクチャへのアクセスを民主化し、巨額の先行投資や深い技術的専門知識を必要としないため、オンプレミス構築にはこれらの技術が不可欠となり、市場におけるセグメントシェアに影響を与えています。

以下は、AI インフラストラクチャ市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

ハードウェアコンポーネント別 |

|

|

展開モデル別 |

|

|

ワークロードタイプ別 |

|

|

エンドユーザー分野別 |

|

|

インフラストラクチャ層別 |

|

ソース: SDKI Analytics 専門家分析

世界のAIインフラストラクチャ市場の調査対象地域:

SDKI Analyticsの専門家は、AIインフラストラクチャストラクチャ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

AIインフラストラクチャ市場の制約要因

世界のAIインフラストラクチャ市場シェアを阻害する大きな要因の一つは、特に発展途上地域における熟練労働力の不足です。多くの新興国では、GPUクラスター、分散コンピューティング環境、AI専用ネットワークといった複雑なシステムを管理できる熟練した人材が不足しています。熟練した人材の採用、研修、そして維持には多額の費用がかかり、新興市場におけるスキルギャップは世界市場の成長ペースを鈍化させる可能性があります。

AIインフラストラクチャ市場 歴史的調査、将来の機会、成長傾向分析

AIインフラストラクチャメーカーの収益機会

AI インフラストラクチャ メーカーに関連する収益機会の一部を以下に示します。

|

機会エリア |

対象地域 |

成長の原動力 |

|

ハイパースケールAIデータセンター |

北米 |

生成型 AI ワークロードとクラウドネイティブのエンタープライズ導入に対する強い需要が、大規模なコンピューティング投資を促進 |

|

エネルギー効率の高いAIハードウェア |

ヨーロッパ |

政策主導の持続可能性の義務とAIワークロード向けのグリーンコンピューティングインフラストラクチャの重視 |

|

手頃な価格のAIクラウドサービス |

ラテンアメリカ |

新興企業におけるデジタル変革イニシアチブの増加とコスト効率の高いAIコンピューティングの需要 |

|

スマート製造のためのエッジ AI インフラストラクチャ |

Mask |

|

|

AI対応の通信インフラ |

||

|

AI最適化ストレージソリューション |

||

|

オープンソースのAIインフラストラクチャストラクチャプラットフォーム |

||

|

AIを活用した医療インフラ |

||

ソース: SDKI Analytics 専門家分析

AIインフラストラクチャシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、AI インフラストラクチャ市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ハイパースケールクラウドパートナーシップモデル |

北米 |

成熟した |

プライベート |

発展した |

高い |

確立されたハイパースケールプロバイダーと、クラウドネイティブ AI ワークロードへの企業の依存により機能します |

|

グリーンAIインフラストラクチャモデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

中 |

持続可能性とエネルギー効率を重視した強力な規制枠組みにより効果的 |

|

手頃な価格のAIクラウドコンソーシアムモデル |

ラテンアメリカ |

新興 |

公共 |

現像 |

中 |

地域企業が共有インフラストラクチャパートナーシップを通じてコスト効率の高いAIコンピューティングを求めるのに適しています |

|

ローカライズされたエッジAI展開モデル |

Mask |

|||||

|

通信統合AIインフラストラクチャモデル |

||||||

|

AIストレージとデータパイプラインモデル |

||||||

|

オープンソースの共同モデル |

||||||

|

ヘルスケアAIインフラストラクチャストラクチャモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

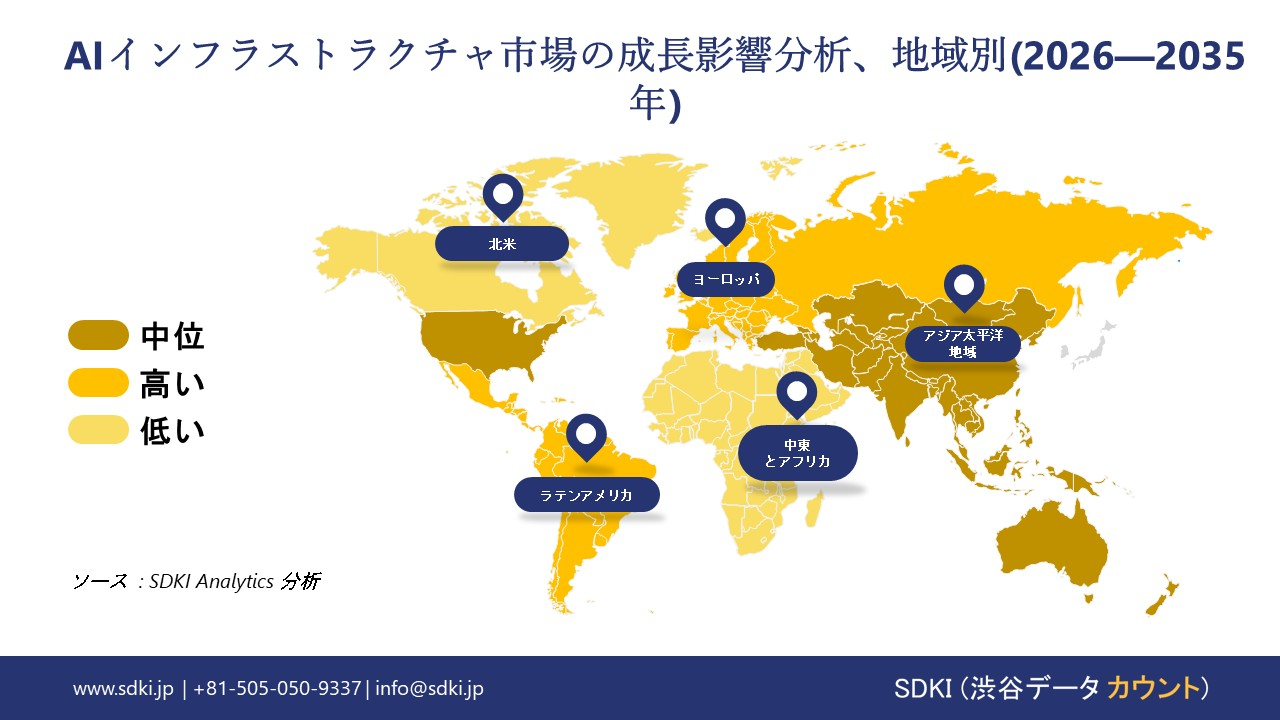

➤北米のAIインフラストラクチャ市場規模:

生成AIアプリケーションの爆発的な成長は、北米市場において、特化したAIインフラストラクチャに対する前例のない需要を生み出しました。生成AIと大規模言語モデルの普及がこの成長を支えており、2035年には世界市場で約36%のシェアを獲得すると予想されます。予測期間中、北米市場は複利年間成長率(CAGR)16.4%で推移し、最も急成長を遂げる地域になると予想されています。米国とカナダにおける数十億パラメータ規模の大規模モデルの学習と推論には、膨大な計算リソース、特にAIに最適化されたハードウェア(GPU、TPU)、高速インターコネクト(InfiniBand、 NVLink )、そしてハイパースケールデータセンターのキャパシティが必要です。

米国に拠点を置くAmazonは、Amazon Web Services(AWS)の米国政府機関顧客向けのAI及びスーパーコンピューティング能力の拡張に最大500億米ドルを投資すると発表しました。この投資により、高度なネットワークとコンピュータ技術を備えたデータセンターの開発を通じて、AWS Top Secret、AWS Secret、AWS GovCloud(米国)の各リージョン全体で約1.3ギガワットのAI及びスーパーコンピューティング能力が追加される見込みです。また、Googleをはじめとする他の組織もAIインフラストラクチャストラクチャの開発を進めており、北米におけるAIインフラストラクチャストラクチャの安定した市場が形成されています。

- 北米のAIインフラストラクチャ市場の強度分析:

市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

ネットワークインフラストラクチャの統合 |

||

|

競争の激しさ |

||

|

エンタープライズ顧客の洗練度 |

||

|

デジタルインフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのAIインフラストラクチャ市場規模:

SDKI市場調査アナリストの調査によると、ヨーロッパのAIインフラストラクチャ市場は世界市場において堅調な成長が見込まれています。予測期間を通じて、ヨーロッパ市場は複利年間成長率(CAGR)16.3%で成長すると見込まれています。市場の成長は、企業によるクラウドコンピューティングサービスの導入拡大に牽引されています。ユーロスタットのレポートによると、2023年にはヨーロッパ企業の45.2%がクラウドサービスを利用しており、これはデジタルトランスフォーメーションの力強い勢いを示しています。ヨーロッパ諸国におけるクラウドコンピューティングサービスへの移行は、企業が生産性向上、自動化、イノベーションのために人工知能(AI)を活用するケースが増えていることから、AIインフラストラクチャの需要を直接的に高めています。

- ヨーロッパのAIインフラストラクチャ市場の強度分析:

ヨーロッパの AI インフラ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

適度 |

|

規制環境の複雑さ |

標準 |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のAIインフラストラクチャ市場規模:

アジア太平洋地域のAIインフラストラクチャ市場は、デジタルトランスフォーメーションの加速、政府支援によるAIイニシアチブ、企業によるAI導入の増加を背景に、複利年間成長率(CAGR)16.1%という力強い成長を続けています。中国、日本、韓国、シンガポール、インドは、ハイパースケールデータセンターの構築、半導体生産能力の増強、クラウドAIプラットフォームの開発など、この地域への大規模な投資を行っています。当社の分析によると、2024年には、アジア太平洋地域のデータセンター建設市場は263億米ドルに達すると予測されています。GPU、エッジAI、高性能コンピューティングの利用増加は、この地域の競争力を高めています。AIが製造、金融、ヘルスケア、スマートシティの重要な要素となるにつれ、アジア太平洋地域はAIインフラストラクチャの展開において世界的な大国になりつつあります。

- アジア太平洋地域のAIインフラストラクチャ市場の強度分析:

アジア太平洋地域の AI インフラ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場の成長可能性 |

中―高 |

非常に高い |

非常に高い |

適度 |

高い |

|

規制環境の複雑さ |

高い |

高い |

適度 |

適度 |

高い |

|

価格体系 |

プレミアム |

競争力 |

費用対効果が高い |

競争力 |

プレミアムー中程度 |

|

熟練した人材の可用性 |

Mask |

||||

|

標準及び認証フレームワーク |

|||||

|

イノベーションエコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーン統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラの準備 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

AIインフラストラクチャ業界概要と競争ランドスケープ

AIインフラストラクチャ市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

AIインフラストラクチャとの関係 |

|

NVIDIA Corporation |

米国 |

AIコンピューティングプラットフォーム(DGX/HGX)、GPU、AIデータセンター向けネットワーク |

|

Intel Corporation |

米国 |

AIアクセラレータ(Gaudi)、CPU、イーサネット、AIワークロード向けサーバープラットフォーム |

|

Advanced Micro Devices (AMD) |

米国 |

AIアクセラレータ(Instinct)、AIトレーニング/推論用CPU |

|

Google Cloud |

Mask |

|

|

Oracle Cloud Infrastructure (OCI) |

||

|

Hewlett Packard Enterprise (HPE) |

||

|

Dell Technologies |

||

|

Samsung Electronics |

||

|

SK hynix |

||

|

Graphcore |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

AI インフラストラクチャの世界及び日本の消費者トップ 10 は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Amazon |

|

||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のAIインフラストラクチャ市場メーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

AIインフラストラクチャとの関係 |

|

Fujitsu |

日本原産 |

AIプラットフォーム、HPC、クラウドインフラストラクチャ |

|

NEC Corporation |

日本原産 |

AIプラットフォーム、エンタープライズAIソリューション |

|

Hitachi |

日本原産 |

AIインフラストラクチャストラクチャ、データプラットフォーム、ストレージ |

|

NTT Communications |

Mask |

|

|

SoftBank |

||

|

KDDI |

||

|

Rakuten Symphony |

||

|

Sakura Internet |

||

|

Internet Initiative Japan (IIJ) |

||

|

RIKEN |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

AIインフラストラクチャ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます AIインフラストラクチャ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

AIインフラストラクチャ市場最近の開発

及び日本におけるAI インフラ市場に関連する最近の商用化及び技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2025年12月 |

NIVIDA |

NVIDIA は、音声、安全性、自律運転向けの新しい AI ツール (モビリティ向け世界初のオープンな業界規模の推論視覚言語アクション モデルである NVIDIA DRIVE Alpamayo-R1 を含む) をリリースしました。また、新しい独立したベンチマークにより、NVIDIA Nemotronモデルとデータセットのオープン性と透明性が認められました。 |

|

2024年11月 |

Fujitsu Limited |

Fujitsu LimitedとAMDは、AI及びハイパフォーマンスコンピューティング(HPC)向けコンピューティングプラットフォームの構築に向けた戦略的パートナーシップに関する覚書(MOU)を締結したことを発表しました。技術開発から商用化まであらゆる側面を網羅するこのパートナーシップは、優れた電力性能を備えた先進的なプロセッサと柔軟性の高いAI/HPCソフトウェアで構成される、オープンソースかつエネルギー効率の高いプラットフォームの構築を促進し、オープンソースAI及びHPCの取り組みを加速することを目指します。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証