滅菌済み単回使用システム市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 製品タイプ別、アプリケーション別、エンドユーザー別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

滅菌済み単回使用システム市場エグゼクティブサマリ

1) 滅菌済み単回使用システム市場規模

当社の滅菌済み単回使用システム市場調査レポートによると、市場は予測期間(2026―2035年)において9.7%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は229億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は93億米ドルに達しました。ここでの成長の原動力となっているのは、バイオ医薬品製造における技術の進歩と、コスト効率と汚染管理に対する規制圧力です。

2) 滅菌済み単回使用システム市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される滅菌済み単回使用システム市場の傾向には、シングルユースバイオリアクター、使い捨て滅菌バッグ、シングルユースろ過、滅菌コネクタ、シングルユースアセンブリなどが含まれます。予測期間中に滅菌済み単回使用システム市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

使い捨てバイオリアクター |

北米 |

10.2% |

バイオ医薬品の拡大、CDMOアウトソーシング、FDAコンプライアンス |

|

使い捨て滅菌バッグ |

ヨーロッパ |

9.4% |

コールドチェーン物流、ワクチンの充填・仕上げ、EU GMP義務 |

|

使い捨てろ過 |

アジア太平洋地域 |

9.8% |

バイオシミラーの成長、mRNA技術、地域の製造拠点 |

|

滅菌コネクタ |

北米 |

9.1% |

モジュール式施設設計、汚染制御、自動化 |

|

使い捨てアセンブリ |

ヨーロッパ |

9.3% |

柔軟な生産、持続可能性の目標、規制の調和 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 –滅菌済み単回使用システムとは何ですか?

滅菌済み単回使用システムとは、事前に組み立てられ、ガンマ線照射または滅菌された使い捨て部品を指します。これらの部品は、バイオ医薬品材料の取り扱い、移送、保管に使用され、洗浄や再利用は不要です。これらのシステムには、通常、医療グレードのポリマーで製造されたバッグ、チューブ、コネクタ、フィルター、マニホールドなどが含まれており、管理された環境で使用されます。

当社の調査によると、これらのシステムは無菌状態を維持するように設計されており、汚染リスクを最小限に抑え、ワークフローを合理化し、バリデーションと洗浄の負担を軽減します。滅菌済み単回使用システムは、バイオプロセス、サンプリング、製剤、充填・仕上げ工程の上流及び下流工程をサポートし、柔軟性と運用効率の向上を実現します。

4) 日本の滅菌済み単回使用システム市場規模:

日本の滅菌済み単回使用システム市場は、世界市場で大きなシェアを占めており、力強い成長率を記録しています。SDKI Analyticsの調査によると、日本の滅菌済み単回使用システム市場は、予測期間中に9.4%の年平均成長率(CAGR)で成長すると予想されています。

日本の人口動態の変化、ヘルスケアの拡大、バイオ医薬品のイノベーションに対する政府のインセンティブ、自動化とデジタルバイオプロセスの採用率の高さは、市場の成長に直接影響を与えます。

さらに、2024年の薬価制度改革はドラッグラグの削減と国内生産の拡大を目的としており、過去10年間で日本の研究開発に14兆円が投資されてきた。日本のデータによると、1,500以上の医薬品が開発段階にある。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、滅菌済み単回使用システム市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

使い捨てバイオリアクター |

採用率、統合効率 |

バイオ医薬品の拡張、プロセスの拡張性、汚染リスクの低減 |

日本のバイオ医薬品企業は、モジュール式で柔軟な生産プラットフォームへの移行を進めています。 |

高い |

|

使い捨て滅菌バッグ |

サプライチェーンの信頼性、無菌性の保証 |

コールドチェーン物流の成長、ワクチン生産、カスタムパッケージのニーズ |

GMP 及び無菌取り扱い基準に準拠した柔軟な封じ込めソリューションの需要が高まっています。 |

中 |

|

使い捨てろ過システム |

ろ過精度、規制遵守 |

生物学的医薬品の複雑性、プロセスの強化、品質保証の義務 |

ろ過システムは、高スループット環境での精製を効率化できるため好まれています。 |

中 |

|

カスタム使い捨てアセンブリ |

Mask |

|||

|

使い捨てミキサー |

||||

|

滅菌コネクタとチューブセット |

||||

|

AI統合型シングルユースシステム |

||||

|

SUSとの契約製造 |

||||

ソース: SDKI Analytics 専門家分析

- 滅菌済み単回使用システム市場の都道府県別内訳:

日本における滅菌済み単回使用システム市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

9.5% |

バイオ技術クラスターの拡大、病院の需要、政府の研究開発助成金 |

|

大阪 |

9.3% |

CDMOの存在、医薬品のイノベーション、高齢化人口の集中 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

滅菌済み単回使用システム市場成長要因

滅菌済み単回使用システム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

バイオ医薬品及びバイオシミラー業界での広範な使用:

シングルユースのバッグ、チューブ、コネクターは、交差汚染のリスクを排除できるため、バイオ医薬品やバイオシミラーを大規模に製造する施設にとって魅力的な選択肢になりつつあります。これらの業界における堅調な成長は、シングルユース滅菌システムの導入量が大幅に増加していることを示しています。

この点に関して、国立医学図書館(NLM)の推計によると、バイオシミラーの世界売上高は2025年に357億米ドルに達すると発表されました。さらに、バイオ医薬品の世界的産業価値は2027年までに5,697億米ドルを超え、低分子医薬品を1,200億米ドル上回ると予想されています。

-

汚染管理と無菌性に関する規制の推進:

世界保健機関(WHO)によると、2023年だけで世界中で70億回分以上のワクチンが製造・販売されました。ワクチン製造と契約サービスの急増に伴い、衛生管理と品質管理に関する規制はますます厳格化しています。

同様の例として、2022年にFDAは、医薬品と接触する機器の表面が不純物を吸収、反応、または添加しないことを義務付けました。このように、滅菌されたシングルユースシステムの使用は本質的に交差汚染のリスクを低減するため、バイオ医薬品メーカーがコンプライアンスと市場における重要性を維持するためには、こうしたシステムが不可欠になりつつあります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 滅菌済み単回使用システム市場の世界シェア

SDKI Analyticsの専門家によると、滅菌済み単回使用システム市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

9.7% |

|

2025年の市場価値 |

93億米ドル |

|

2035年の市場価値 |

229億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

滅菌済み単回使用システム市場セグメンテーション分析

当社は、滅菌済み単回使用システム市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、エンドユーザー別にセグメントに分割されています。

製品タイプ別 –

滅菌済み単回使用システム部門の市場レポートによると、製品タイプは、使い捨てバイオリアクター、使い捨てろ過装置、サンプリングシステム、混合システム、チューブアセンブリ、バイオプロセスコンテナ、バッグとコネクタのサブセグメントとともに重要なセグメントとして認識されています。

ここでは、使い捨てバイオリアクターが、その使いやすさ、汚染リスクの低減、高い柔軟性によりバイオ医薬品製造における上流処理の基礎となるため、予測セッション中に 28.4% の市場シェアで主要なセグメントになると予想されています。

市場の成長を牽引しているのは、バイオシミラー及び生物製剤の生産量の増加、そして細胞・遺伝子治療パイプラインの拡大です。そのため、新規の生物製剤製造施設の60%以上が、その汎用性の高さからシングルユースバイオリアクターを採用するように設計されていることがわかります。

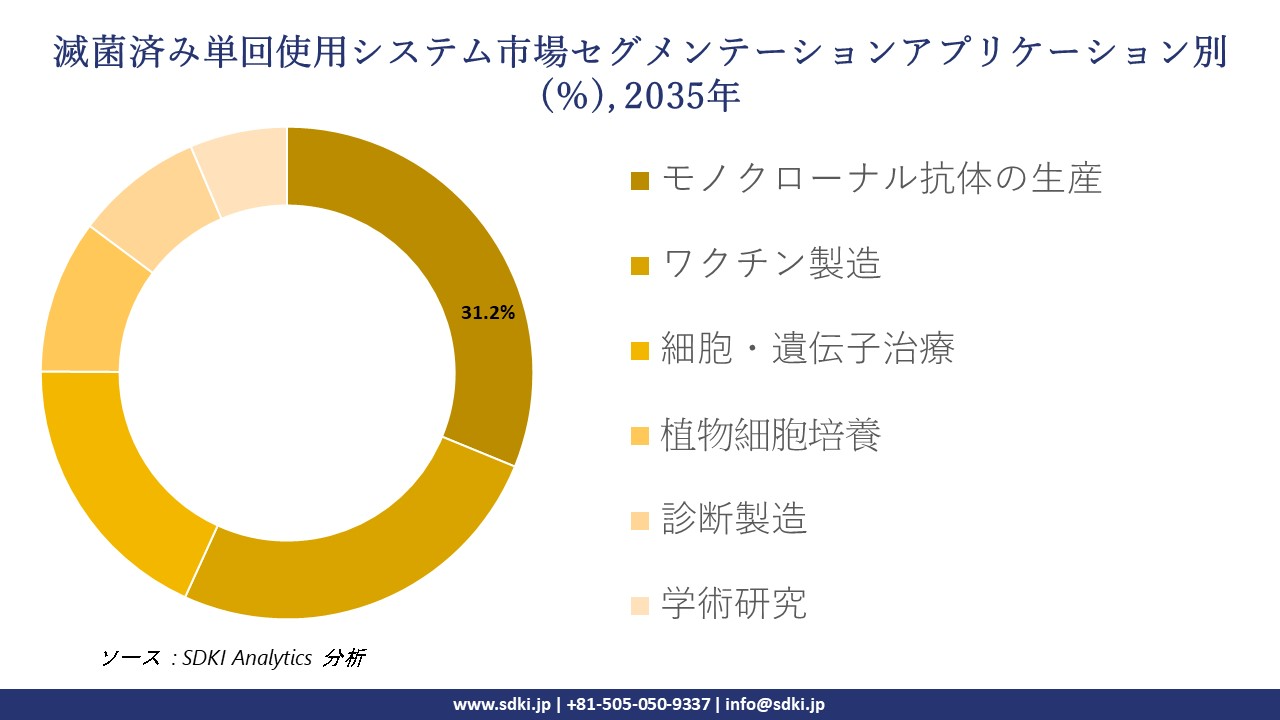

アプリケーション別-

滅菌済み単回使用システム市場の調査展望によると、滅菌済み単回使用システムのアプリケーションは、モノクローナル抗体の生産、ワクチン製造、細胞・遺伝子治療、植物細胞培養、診断製造、学術研究の娘セグメントとともに重要なセグメントとして注目されています。

したがって、モノクローナル抗体の生産における滅菌済み単回使用システムのアプリケーションは、自己免疫疾患、腫瘍学、及び感染症におけるモノクローナル抗体の幅広い応用により、予測期間中に31.2%の市場シェアで市場セグメントをリードすると予想されます。

NCBIの報告によると、モノクローナル抗体は固形腫瘍の治療や、子宮頸がん、乳がん、胃がんといった幅広いがんに対する免疫療法の応用において顕著な効果を示しています。そのため、2035年までに世界的な需要は12―15%増加すると予測されています。

滅菌済み単回使用システム市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の滅菌済み単回使用システム市場の調査対象地域:

SDKI Analyticsの専門家は、滅菌済み単回使用システム市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

滅菌済み単回使用システム市場の制約要因

滅菌済み単回使用システムの世界的な市場シェアを阻害する大きな要因の一つは、ポリマー材料から製造されているため、溶出物や抽出物となるリスクです。このリスクを低減するために、メーカーは毒性やプロセス相互作用など、広範な分析特性評価を実施する必要がありますが、これはコスト、時間、そして規制上の負担を増加させます。

さらに、生産量や製品効率の向上を目的として原材料をわずかに変更するだけでも、再検証が必要となるため、製薬会社にとって法外な費用がかかる可能性があります。そのため、製薬会社はこの分野への多額の投資を躊躇する傾向にあります。

滅菌済み単回使用システム市場 歴史的調査、将来の機会、成長傾向分析

滅菌済み単回使用システムメーカーの収益機会

滅菌済み単回使用システムメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

バイオ医薬品の拡大 |

北米 |

生物製剤とモノクローナル抗体の強力なパイプラインが、拡張可能な無菌システムの需要を牽引 |

|

受託開発製造組織(CDMO)の成長 |

ヨーロッパ |

高度な規制遵守を備えたCDMOへの無菌生産のアウトソーシングの急増 |

|

ワクチン製造インフラ |

アジア太平洋地域 |

モジュール式滅菌プラットフォームを用いたワクチン生産の現地化に向けた政府支援の取り組みます |

|

細胞・遺伝子治療の導入 |

Mask |

|

|

滅菌濾過システムの需要 |

||

|

滅菌チューブとコネクタ |

||

|

使い捨てバイオリアクター |

||

|

保管・輸送用滅菌バッグ |

||

ソース: SDKI Analytics 専門家分析

滅菌済み単回使用システムの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、滅菌済み単回使用システム市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ハブアンドスポーク型配信モデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

中 |

地域アクセスのための集中型滅菌システムハブによる分散型生産をサポート |

|

規制主導型イノベーションモデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

厳格な規制枠組みは、滅菌システムの設計とコンプライアンスにおける革新を奨励します。 |

|

官民パートナーシップモデル |

中東・アフリカ |

新生 |

ハイブリッド |

現像 |

低い |

政府の投資と民間の専門知識の組み合わせが不毛なシステムインフラを育みます |

|

CDMO統合モデル |

Mask |

|||||

|

ローカライズされた製造モデル |

||||||

|

コールドチェーン最適化モデル |

||||||

|

持続可能性主導の導入モデル |

||||||

|

能力構築モデル |

||||||

ソース: SDKI Analytics 専門家分析

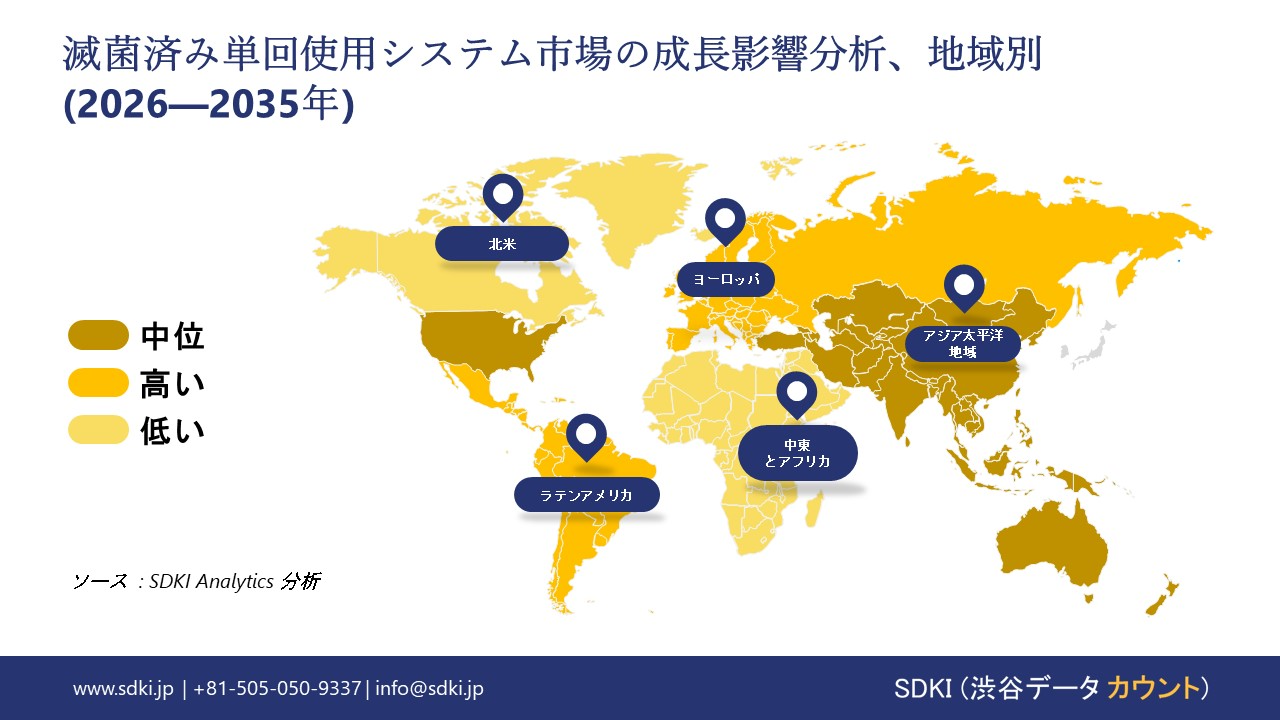

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の滅菌済み単回使用システム市場規模:

北米の滅菌済み単回使用システム市場は、予測期間中に38%という最大の市場シェアを維持しながら、急速な成長が見込まれています。この成長は、この地域の成熟したバイオ医薬品製造セクター、堅牢な規制枠組み、そして使い捨て技術の普及率の高さに起因しています。

米国の官民パートナーシップは、シングルユースシステムの導入といったアジャイルな製造イノベーションを支援しています。さらに、NLMが2025年に発表した報告書によると、米国食品医薬品局(FDA)は、2024年に承認される医薬品の数に16タイプのバイオ医薬品(全承認数の32%)が含まれると報告しています。これは、バイオ医薬品製造の重要性が高まっていることを示しており、シングルユースまたは使い捨てシステムの需要を促進しています。

- 北米の滅菌済み単回使用システム市場の強度分析:

北米の滅菌済み単回使用システム市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

規制された |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの滅菌済み単回使用システム市場規模:

ヨーロッパの滅菌済み単回使用システム市場は、予測期間内に急速な成長を遂げると予想されています。この地域の成長は、堅固なバイオ技術基盤、規制上の優遇措置の拡大、そしてヨーロッパが戦略的にバイオ製造基盤の拡大を推進していることによるバイオ製造能力の拡大によって支えられています。

成長は、持続可能性に関する義務、バイオシミラー製造、そしてドイツ、フランス、イギリスなどのハブ諸国における新たな生産能力によって支えられています。さらに、EUのバイオ技術促進プログラムと、ヨーロッパ委員会が2024年に開始するバイオ製造イニシアチブによっても支えられています。これらのイニシアチブは、バイオ製造能力の向上とライフサイエンス分野におけるヨーロッパの戦略的自立の強化を目的としています。

- ヨーロッパの滅菌済み単回使用システム市場の強度分析:

ヨーロッパの滅菌済み単回使用システム市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

標準 |

|

価格体系 |

ハイブリッド |

規制された |

規制された |

|

熟練した人材の可用性 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の滅菌済み単回使用システム市場規模:

アジア太平洋地域の滅菌済み単回使用システム市場は、予測期間中に年平均成長率10.8%で最速成長市場となることが予想されています。この成長は、バイオ製造への投資の近年の増加、積極的な規制改革、そして生産の現地化によるものです。 特に日本のような地域の主要国において顕著です。

報告書によると、2024年の薬価制度改革は、ドラッグラグの削減と国内生産の拡大に重点を置くとされており、過去10年間で約15兆円を研究開発に投資してきた日本において、こうした動きは、‑アジアにおける無菌シングルユース技術などの柔軟性が高くモジュール化されたシングルユース製造システムの導入を促進するものとなるでしょう。 太平洋地域は、国内市場と輸出市場の両方にサービスを提供することに重点を置いているメーカーです。

- アジア太平洋地域の滅菌済み単回使用システム市場の強度分析:

アジア太平洋地域の滅菌済み単回使用システム市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

適度 |

強い |

強い |

|

一人当たり医療費 |

高い |

高い |

中 |

中 |

低い |

|

高齢化人口の影響 |

高い |

高い |

中 |

中 |

低い |

|

デジタルヘルスの導入 |

Mask |

||||

|

病院インフラの拡張 |

|||||

|

医療機器市場の高度化 |

|||||

|

医薬品製造能力 |

|||||

|

医療ツーリズムの可能性 |

|||||

|

国際基準に準拠した規制 |

|||||

|

健康保険の適用範囲 |

|||||

|

ヘルスケアにおける研究開発投資 |

|||||

|

労働力の可用性(医師/看護師) |

|||||

ソース: SDKI Analytics 専門家分析

滅菌済み単回使用システム業界概要と競争ランドスケープ

滅菌済み単回使用システム市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

滅菌済み単回使用システムとの関係 |

|

Sartorius |

ドイツ |

バッグ、コネクタ、フィルターを含む滅菌済みの使い捨てバイオプロセスシステムを提供します |

|

Thermo Fisher Scientific |

米国 |

バイオ生産のための滅菌使い捨て技術を提供します |

|

Merck Group (MilliporeSigma) |

ドイツ |

滅菌済みの使い捨てアセンブリと濾過システムを製造しています |

|

Avantor |

Mask |

|

|

Repligen Corporation |

||

|

Saint-Gobain Life Sciences |

||

|

Eppendorf |

||

|

Corning Life Sciences |

||

|

Germfree Laboratories |

||

|

Tata Elxsi |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

滅菌済み単回使用システムの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Pfizer Inc. |

|

||

| Hitachi High-Tech Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の滅菌済み単回使用システム市場におけるメーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

滅菌済み単回使用システムとの関係 |

|

Sakura Seiki Co., Ltd. |

日本原産 |

医薬品及び食品加工用の滅菌システムを提供 |

|

Yamato Scientific Co., Ltd. |

日本原産 |

滅菌済みの使い捨て実験器具とオートクレーブを提供します |

|

Hitachi High-Tech Corporation |

日本原産 |

滅菌済みの使い捨て分析及びバイオプロセスツールを開発 |

|

Nipro Corporation |

Mask |

|

|

Asahi Kasei Medical |

||

|

Takasago Thermal Engineering Co., Ltd. |

||

|

Toray Industries, Inc. |

||

|

Sekisui Medical Co., Ltd. |

||

|

Shibuya Corporation |

||

|

Mitsubishi Chemical Group |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

滅菌済み単回使用システム 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 滅菌済み単回使用システム 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

滅菌済み単回使用システム市場最近の開発

世界及び日本における滅菌済み単回使用システム市場に関連する最近の商業的発売及び技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Thermo Fisher Scientific |

2025年9月、Thermo Fisher Scientificは、高度なろ過技術によってバイオ生産製品を強化するために、ソルベンタムの精製及びろ過事業を約40億米ドルで買収したことを発表しました。 |

|

Asahi Kasei |

Asahi Kaseiは2024年6月、注射用水製造のための膜システムの販売開始を発表しました。このシステムでは、マイクローザの専門知識を活用し、エネルギー消費量の削減と水質の向上を実現しています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証