- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

滅菌包装市場規模

滅菌包装市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)4.21%で成長すると予測されています。2035年には、市場規模は474億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は301億米ドルでしました。

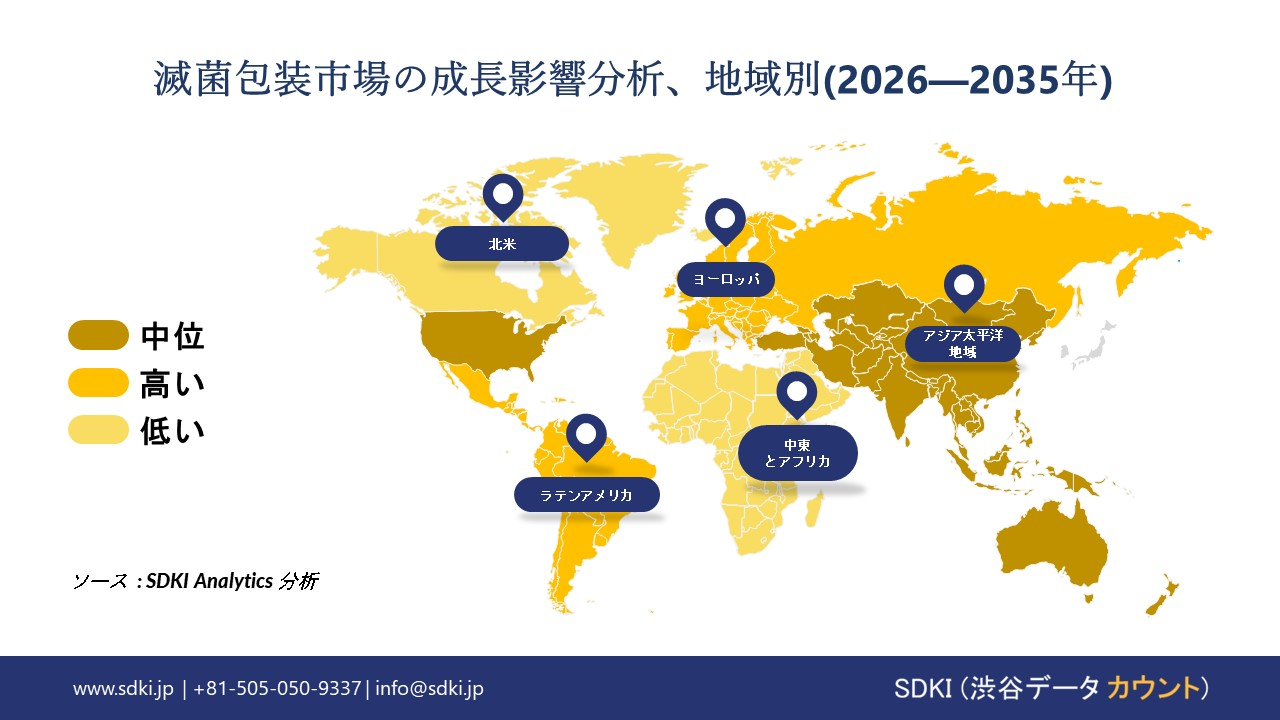

滅菌包装に関する当社の市場調査によると、北米市場は予測期間中、約34%の圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は最も高いCAGRで成長することが見込まれ、今後数年間は有望な成長機会が見込まれます。この成長は主に、慢性疾患の増加と高齢化、そして政府の支援策によって推進されています。

滅菌包装市場分析

滅菌包装とは、滅菌段階から保管、輸送、そして最終使用に至るまで、製品の無菌性を維持するように設計された包装システムを指します。バリア材と検証済みのシーリング方法を組み合わせることで、微生物の侵入を防ぎながら、無菌状態でのプレゼンテーションを可能にします。このフォーマットは、汚染リスクが製品の安全性や有効性に影響を与える場合に利用され、特に医療機器や医薬品に顕著です。当社の滅菌包装市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- 無菌性コンプライアンスのための拘束力のある規制及び標準化要件-

当社の調査レポートでは、市場のステークホルダーに影響を与える規制エコシステムを特定しています。主要な規制市場において、滅菌包装は、購買及びプロセス決定に直接影響を与える拘束力のある製造慣行規制及び国際規格を通じて義務付けられています。例えば、米国では、FDA(米国食品医薬品局)の現行適正製造規範(cGMP)規則により、無菌プロセスで製造される医薬品に対して厳格な無菌性保証が求められており、これは注射剤及び生物学的製剤の包装バリデーション及び完全性試験のハードルを本質的に引き上げる制度となっています。

さらに、末端滅菌医療機器の包装に関する国際ベンチマークとして認められているISO 11607規格は、世界中で使用されている滅菌バリアシステムに対する世界的に調和されたコンプライアンスフレームワークを提供しています。地域の規制当局(例えば、規則(EU) 2017/745に基づくEU MDR)は、これらの規格を医療機器の承認プロセスに組み込んでおり、ISO準拠の滅菌包装はヨーロッパにおける事実上の市場参入要件となっています。市場の見通しは、これらのコンプライアンスフレームワークの収束によって形作られ、医薬品、医療機器、生物製剤、先進治療薬など、あらゆる分野において、検証済みの滅菌包装ソリューションに対する構造的なベースライン需要を生み出しています。

- 生物製剤及び注射剤の拡大 –

当社の調査レポートでは、バイオ医薬品、先進的な注射剤、細胞/遺伝子治療薬の台頭により、滅菌包装を取り巻く環境が構造的に変化していることを明らかにしています。これらの製品は微生物汚染を許容できないため、高度に管理された滅菌包装環境が求められるためです。さらに、新規治療薬承認の大きな割合を占め、新規分子化合物の30%以上がバイオ医薬品及び複合無菌製品に関連しています。

滅菌包装市場における滅菌包装の輸出に関して、日本の現地企業はどのような利益を得るのですか?

滅菌包装市場は世界規模で拡大しており、統合バリューチェーンと輸出環境全体において、日本国内企業に大きなビジネスチャンスが広がっています。日本は2023年に約1億116.4米ドル相当のプラスチック包装材(HSコード392390)を海外に輸出し、その大半は中国、タイ、韓国などの国々に輸出されました。また、同年に注射器(HSコード901831)の輸出は55.5百万米ドルに達し、主に米国とドイツに輸出されました。これらのツールは医療に不可欠なものであり、通常は清潔な包装で密封されているため、今後需要は着実に増加すると予想されます。RCEP及びCPTPPのルールに後押しされ、日本の輸出企業はASEAN、オセアニア、北米の一部で輸入関税が低額または無料となり、日本企業が優位に立つことができます。Nissha Co., Ltd. とWipak Japanなどの大手企業は、これらのメリットを活用して大手グローバルメーカーと提携しています。貿易がより簡素化された今、地元企業は急速に事業を拡大しています。高品質な製品と確実な配送ルートが、彼らの強みとなっています。日本からのクリーンな包装の需要は、特にASEAN諸国やヨーロッパの一部で高まり続けています。貿易協定や政府からの支援により、輸出はより魅力的になっています。

市場の制約

当社の調査レポートによると、化学物質の安全性規制はメーカーが直面する複雑な側面であり、自由な成長を阻害しています。滅菌包装における原材料使用に関する規則を遵守することが、近年大きな課題となっています。メーカーが広く使用している従来の高性能層には、フッ素系プラスチック、特殊な表面仕上げ、接着剤などが含まれます。これらの層は、有害な化学物質が漏出したり、自然に害を及ぼしたりする可能性があるため、使用が制限されています。ヨーロッパ全域でPFASの使用禁止が進むにつれ、ベンダーは主要な保護要素を迅速に交換するよう指示されています。微調整を行うたびに、高額な再テストと承認のための書類手続きが必要になり、製品の発売期間が長引いています。日本では、改正された安全法によって承認された特定の成分のみが許可されるため、状況はさらに困難になっています。古い設計は、適合するためにすぐに処方を変更する必要があり、その結果、市場参入を試みる企業にとって、遅延、費用、そして煩雑な手続きの増加につながっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

滅菌包装市場レポートの洞察

SDKI Analyticsの専門家によると、滅菌包装市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

4.21% |

|

2025年の市場価値 |

301億米ドル |

|

2035年の市場価値 |

474億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

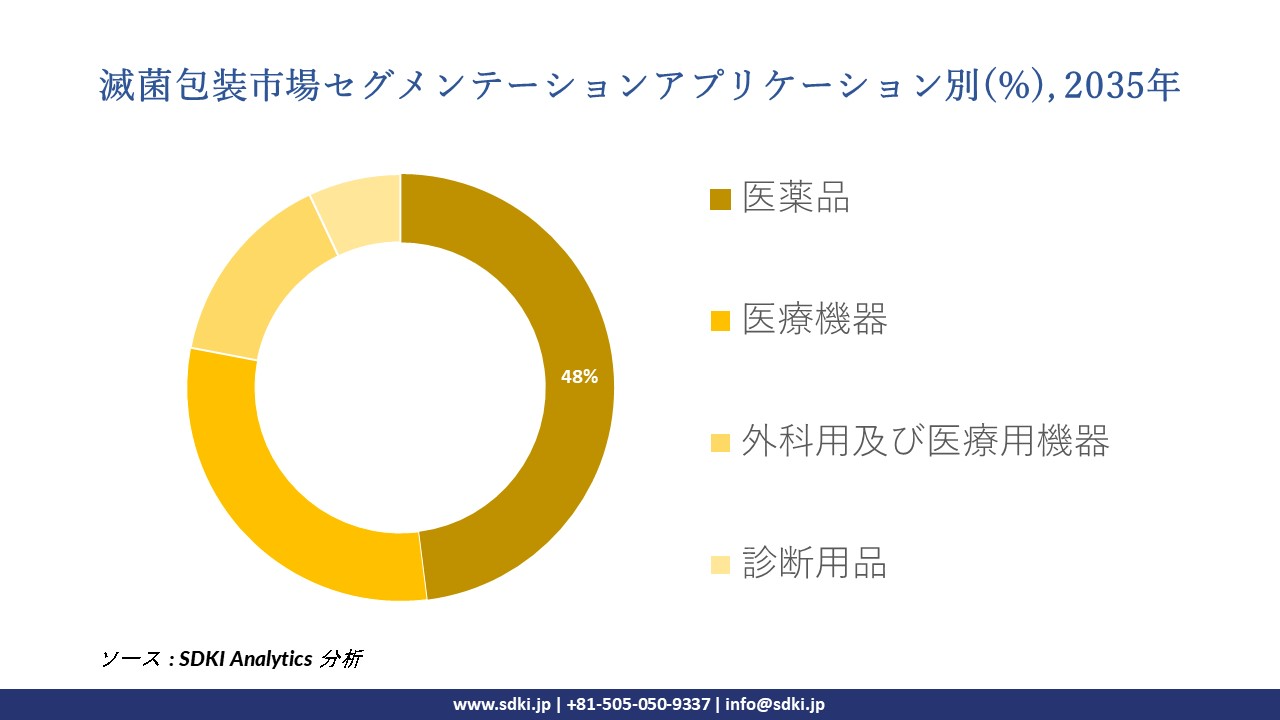

滅菌包装市場セグメンテーション

当社は、滅菌包装市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、素材タイプ別、製品タイプ別、アプリケーション別、滅菌方法別にセグメントに分割されています。

素材タイプ別に基づいて、滅菌包装市場はさらにプラスチックフィルム、紙・板紙、ガラス、金属、その他(生分解性複合材料)に分割されています。 プラスチックフィルムは、2035年までに市場の41%を占めると予想されています。これは主に、ISO 11607準拠の滅菌バリア性能を提供する多層ポリエチレン及びポリプロピレンフィルムと、2023年の米国のフレキシブル包装出荷の約326億米ドルがこれらに起因するという事実によるものです。病院は、軽量包装による汚染制御を優先してきました。この規制は、医薬品包装には検証済みの滅菌バリアが必要であることを要求するFDAの21 CFR Part 211によってサポートされており、これにより、コンプライアンス重視の理由から、FDA登録医薬品包装施設におけるポリマーフィルムの採用率が18%を超えています。企業の検証は、Amcor plcに反映されており、同社は2024年度のForm 10-Kで14億米ドルのヘルスケア包装売上高を発表し、医薬品需要に対応するために滅菌フィルム押出ラインへの設備投資に250米ドルを割り当てています。プラスチックフィルムに使用されている技術により、ガラスや金属に比べて単位コストで30―40%の優位性が得られており、輸送重量の軽さと600パック/分を超えるライン速度が、2035年を通じて優位性を維持する理由となっています。アジア太平洋地域では、世界の医薬品ブリスター及びパウチ生産の約45%を占めており、これがプラスチックフィルムの経済規模の拡大に貢献しています。

さらに、滅菌包装市場は、医薬品、医療機器、外科用及び医療用機器、診断用品のアプリケーション別に基づいて分割されています。 医薬品セグメントは、2035年までに市場の48%を占める見込みです。これは、処方薬の世界的生産量が2023年には1.6兆米ドルを超え、汚染レベルが無菌保証水準10を超えないことを保証するために、単位用量の滅菌包装を使用する必要が生じたためです。重要な規制の中には、EU偽造医薬品指令と2024年のその実施監査があり、不正開封防止の無菌一次包装を義務付けているため、EUにおける規制に適合した医薬品包装材料の生産量はメーカーにとって22%以上増加します。PfizerがForm 10-Kで、無菌注射剤と経口固形剤分野の開発に関連して、2024年に包装と製造に37億米ドルを投資すると発表したように、企業による投資は、この主導的地位を裏付けています。経済的な観点から見ると、医薬品の滅菌包装は、FDAのCDERによって厳密に管理されている継続的な生産サイクルにより、医療機器よりも20―25%優れた資産利用を活用し、ユニットあたりのコストを下げ、2035年まで主要市場のプレーヤーの地位を維持します。地理的に見ると、北米は滅菌医薬品包装の世界的需要の約40%を占めており、長期的に安定した量の要因となっています。

以下は滅菌包装市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

素材タイプ別 |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

滅菌方法別 |

|

ソース: SDKI Analytics 専門家分析

滅菌包装市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の滅菌包装市場は、予測期間を通じて7%以上の複利年間成長率(CAGR)を記録し、世界市場で最も急速な成長が見込まれる地域です。市場の成長は、医療インフラへの投資増加と医薬品の高度化に支えられています。

保健家族福祉省の報告によると、2025年4月時点で31,846以上の公立・私立病院が国家医療制度に登録されており、基本的な医療保険の目標を達成するために病床数と医療スタッフを増やすための大規模な投資も行われている。

これにより、注射剤、輸液セット、手術キットなどの滅菌医療用品の使用が増加し、滅菌包装の需要が高まります。さらに、ワクチン接種プログラムによってこの需要はさらに高まります。

保健省は、ユニバーサル予防接種プログラムの下で試験的に導入されたU-WINデジタルワクチン接種プラットフォームが、2024年9月までに6.46クローレ人の受益者を登録し、1.04クローレ人のワクチン接種セッションを実施し、23.06クローレ人のワクチン接種を記録したことを確認した。政府が報告したこれらの量は、主要なアジア太平洋地域医療システム全体で滅菌包装された医薬品及び予防接種用品の持続的な成長を反映している。

SDKI Analyticsの専門家は、滅菌包装市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の滅菌包装市場は、予測期間を通じて34%を超えるトップシェアを維持し、世界市場において重要な地位を維持すると予想されています。市場の成長は、医薬品製造拠点の拡大によって支えられています。

米国食品医薬品局の報告によると、2024年度末時点で世界中に約4,619の人間用医薬品製造施設があり、そのうち41%が米国にありました。

これは、北米が世界の医薬品生産において果たす役割を如実に表しています。北米には多くの施設が存在するため、FDAの安全基準への適合を確保するための滅菌包装の需要が高まっています。この地域の製造拠点は、医薬品の完全性、患者の安全、そして規制遵守を支える滅菌包装の成長を直接的に加速させています。

滅菌包装調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

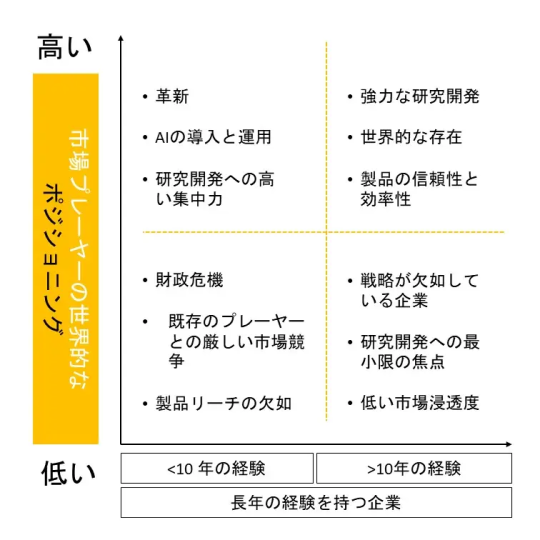

競争力ランドスケープ

SDKI Analytics の調査者によると、滅菌包装の市場見通しは、中程度に細分化から統合化されています。 これは、多様な材料技術と厳格な規制要件が交差するハイブリッド市場であり、大規模な多角化企業と専門分野に特化したニッチサプライヤーが混在しています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の滅菌包装市場の成長において重要な役割を果たしている主要企業には、Oliver Healthcare Packaging、 West Pharmaceutical Services Inc.、 Amcor plc、 DuPont de Nemours Inc.、 3M Companyなどが含まれます。さらに、市場展望によると、日本の滅菌包装市場における上位5社は、Nissha Co. Ltd.、 Wipak、 MULTIVAC Japan、 Toyo Seikan Group Holdings、 Berry Global Groupなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

滅菌包装市場ニュース

- 2025年12月、Nippon Electric Glassは、全電気式溶解炉を用いた低炭素型医薬品グレードガラス管の世界初となる量産化を発表しました。これにより、CO₂排出量を最大90%削減することが可能になります。ガラス管は滅菌バイアルやアンプルの中核素材であるため、この画期的な技術は、注射剤向けにより持続可能で高純度な一次包装材を提供することで、日本の滅菌包装市場を支えるものとなります。

- 2025年6月、DuPontはコスタリカのヘレディアにあるヘルスケア製品製造拠点を拡張し、16,000平方フィートの新たな生産能力を追加しました。これにより、世界の医療機器業界向けに滅菌医療用パッケージを製造する体制が強化されます。今回の拡張は、高成長を続ける医療・外科分野の用途を支えるTyvek®ベースの滅菌パウチ、ヘッダーバッグ、蓋などの供給量を増やすことで、滅菌パッケージ市場をさらに強化するものです。

滅菌包装主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

滅菌包装マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証