-

包括的なプラント構築に関する知見

-

信頼性の高い財務・投資予測

-

実効性のある市場・競合情報

-

業界の専門家から選ばれる信頼性

品質と信頼の証

水素化ホウ素ナトリウム市場規模分析

2025―2037年の水素化ホウ素ナトリウム市場の規模はどのくらいですか?

水素化ホウ素ナトリウム市場に関する弊社の調査レポートによると、市場は予測期間である2025―2037年の間に約5.7%のCAGRで成長すると予想されています。今後数年間、市場は大きな成長の可能性を秘めており、2037年までに約26億米ドルの価値に達すると見込まれています。弊社の調査アナリストによると、基準年の市場規模は2024年に約13億米ドルと記録されました。SDKIアナリストは、水素化ホウ素ナトリウム( NaBH₄ )の3つの主要な需要の柱として、製薬業界、パルプと製紙業界、水素経済を挙げています。

弊社の調査によると、北米は予測期間中、約32%という主要市場シェアを維持すると予想される一方、アジア太平洋地域は、API合成、化学還元プロセス、燃料電池用水素貯蔵における利用の増加を主な理由として、今後数年間で有望な成長機会を示すと予想されます。

水素化ホウ素ナトリウムとは何ですか?

水素化ホウ素ナトリウムは、穏やかでありながら効果的な還元剤が必要な際に化学者が好んで用いる白色の結晶性粉末です。水素化ホウ素ナトリウムは、アルコール、水、あるいは混合溶媒系でも作用します。そのため、プラントは特殊な乾燥処理装置に投資する代わりに、既存の水性反応器を利用できます。医薬品需要を牽引するのはその選択性です。すなわち、水素化ホウ素ナトリウムはアルデヒドとケトンをアルコールに還元しますが、エステル、アミド、ニトリルはそのまま残します。原薬メーカーにとって、この選択性は収率に直接影響します。副反応が少ないということは、精製工程が少なくなり、溶媒消費量が減り、バッチサイクルが短縮されることを意味します。

パルプ製紙業界が水素化ホウ素ナトリウムを発見した理由は、従来とは異なります。水素化ホウ素ナトリウムは、パルプに黄褐色を与える化学基である発色団を、セルロース繊維を劣化させることなく低減します。従来の漂白法では二酸化塩素が用いられるが、これは環境規制が厳しくなっている塩素化有機化合物を生成します。一方、水素化ホウ素ナトリウムは、規制対象となる副産物を少なく抑えながら、機械パルプを明るくします。排水基準が厳しくなっている製紙工場にとって、この切り替えは、コストはかかるものの、規制遵守を向上させる有効な手段となります。

水素貯蔵という分野は比較的新しくなります。水素化ホウ素ナトリウム1グラムは、水と触媒と混合すると、その重量の約10.6%を水素ガスとして放出します。このエネルギー密度は、300バールの圧縮水素ボンベよりも高くなります。バックアップ電源用の携帯型燃料電池や小型ドローンなどのアプリケーションでは、水素化ホウ素ナトリウムカートリッジは、常圧下でより安全な貯蔵方法を提供します。

水素化ホウ素ナトリウム市場における最近の傾向は何ですか?

弊社の水素化ホウ素ナトリウム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 半導体製造の拡大が高純度水素化ホウ素ナトリウムの需要を支える:

半導体製造能力の世界的な拡大は、水素化ホウ素ナトリウム製造工場にとって好ましい環境を作り出しています。これは、水素化ホウ素ナトリウムが特殊電子化学品や高純度金属加工における還元剤として使用されているためであります。したがって、半導体製造能力の急増は、水素化ホウ素ナトリウム製造工場の拡張機会と密接に関連しています。

半導体製造施設への大規模投資を理解するために、2025年に米国商務省は、CHIPSプログラムオフィスがCHIPS及び科学法に基づき約340億米ドルを交付したと報告し、米国全体で計画されている半導体関連投資は4500億米ドルに迫ると述べました。同時に、世界の半導体生産の中心はアジア太平洋地域であり、台湾、韓国、日本、中国などの国々が高度な製造能力を拡大し続けています。

半導体業界における重要な傾向として、半導体製造の地理的な分散化が進んでおり、化学品サプライチェーンにおいて特殊還元剤の安定供給源が求められています。水素化ホウ素ナトリウム製造業者にとって、これは生産能力増強、プロセス最適化への投資、そして北米とアジア太平洋地域の両方の半導体製造拠点に製品を供給する電子化学品メーカーとの長期供給契約締結をより強力に正当化する根拠となります。

- バッテリーリサイクル及び重要資源回収施設の拡大:

バッテリーリサイクル及び重要資源回収インフラの急速な整備により、水素化ホウ素ナトリウムの需要が再び高まっています 。その強力な還元特性は、湿式冶金及び金属回収プロセスにおいて不可欠であり、リサイクル能力の拡大は直接的に需要を押し上げます。

2025年、ヨーロッパ委員会はリサイクル効率の計算と検証に関する規則を導入し、最終目標は廃電池からより多くの重要原材料を回収することであります。ヨーロッパ重要原材料法は、2030 年までにEUの戦略的原材料消費量の25%をリサイクルで賄うという目標を設定した。一方、中国、日本、韓国は国内サプライチェーンの確保のため、回収能力を拡大しています。

これらの進展は、新たな水素化ホウ素ナトリウム製造プラントの建設や、世界各地におけるボトルネック解消プロジェクトの事業性を強化するものです。水素化ホウ素ナトリウムは、 その成長を世界的なリサイクル推進と資源安全保障の取り組みに結びつけることで、クリーンエネルギーへの移行における重要な推進力として位置づけられています。

水素化ホウ素ナトリウム製造プラントプロジェクト報告書概要

水素化ホウ素ナトリウムの製造工程はどのようなもので、製造工場ではどのように生産されるのですか?

水素化ホウ素ナトリウムは、工業的にはバイエル法(シュレジンガー法とも呼ばれる)によって製造されます。この方法では、水素化ナトリウム( NaH )とトリメチルボレート(B(OCH₃ ) ₃ )を不活性雰囲気下、高温で反応させる。反応式は以下のとおりであります。

4NaH + B(OCH ₃ ) ₃ → NaBH₄ + 3NaOCH₃

このプロセスがプラントの経済性にとって重要なのは、水素化ナトリウムが自然発火性であり、空気中で自然発火する性質を持つためです。また、トリメチルボレートは水分に敏感です。反応系全体を乾燥した不活性窒素雰囲気下で運転する必要があり、ガス処理設備や密閉装置などの設備投資コストが増加します。その代償として収率が低下し、例えば、バイヤー法では適切な温度制御(250~300℃)を行うことで85~92%の転化率を達成できますが、これは原料コストに直接影響します。

製造工程には、いくつかの重要な段階が含まれます。

- 水素化ナトリウムの製造:ナトリウム金属を300~400℃で水素ガスと反応させて水素化ナトリウムを生成します。この工程はエネルギー集約型であり、特殊な高圧反応器が必要です。ナトリウム金属自体は溶融塩電解によって製造されますが、これは設備投資のかかる上流工程です。ナトリウム金属の製造を統合したプラントは、第三者からの供給リスクを低減できますが、設備投資額(CAPEX)は増加します。

- トリメチルボレートの合成と精製:ホウ酸は脱水剤の存在下でメタノールと反応し、トリメチルボレートを生成します。生成物は水分含有量が50ppm未満になるまで乾燥させる必要があります。これは、水分が水素化ナトリウムを分解するためです。乾燥窒素雰囲気下での蒸留により、残留メタノールと水分が除去されます。乾燥工程がプロセスのボトルネックであり、水分が漏れると、バッチ全体を再処理するか、品質を落とす必要があります。

- 反応とクエンチ:窒素雰囲気下、ジャケット付き反応器に水素化ナトリウム粉末とトリメチルボレートを投入します。反応は発熱反応であるため、冷却水循環によって収率低下や危険な状態の発生につながる温度上昇を防ぎます。反応が完了したら、未反応の水素化ナトリウムを不活性化するために、混合物をナトリウムメトキシド溶液でクエンチします。

- 生成物の分離及び精製:反応生成物は、水素化ホウ素ナトリウムとメトキシドナトリウムの混合物です。水素化ホウ素ナトリウムは、液体アンモニアまたは有機アミンを用いて抽出します。抽出液を濾過し、溶媒を減圧下で蒸発させて固体の水素化ホウ素ナトリウムを回収します。医薬品グレードの製品の場合、ジグライムまたは類似の溶媒からの再結晶により、API反応に影響を与える微量の不純物を除去します。

- 乾燥及び製剤化:精製された水素化ホウ素ナトリウムは、50~70℃で真空乾燥されます。高温では分解が起こり、低温では残留溶媒が残ります。乾燥生成物は、粒度分布が制御されるように粉砕され、窒素雰囲気下で防湿袋に包装されます。

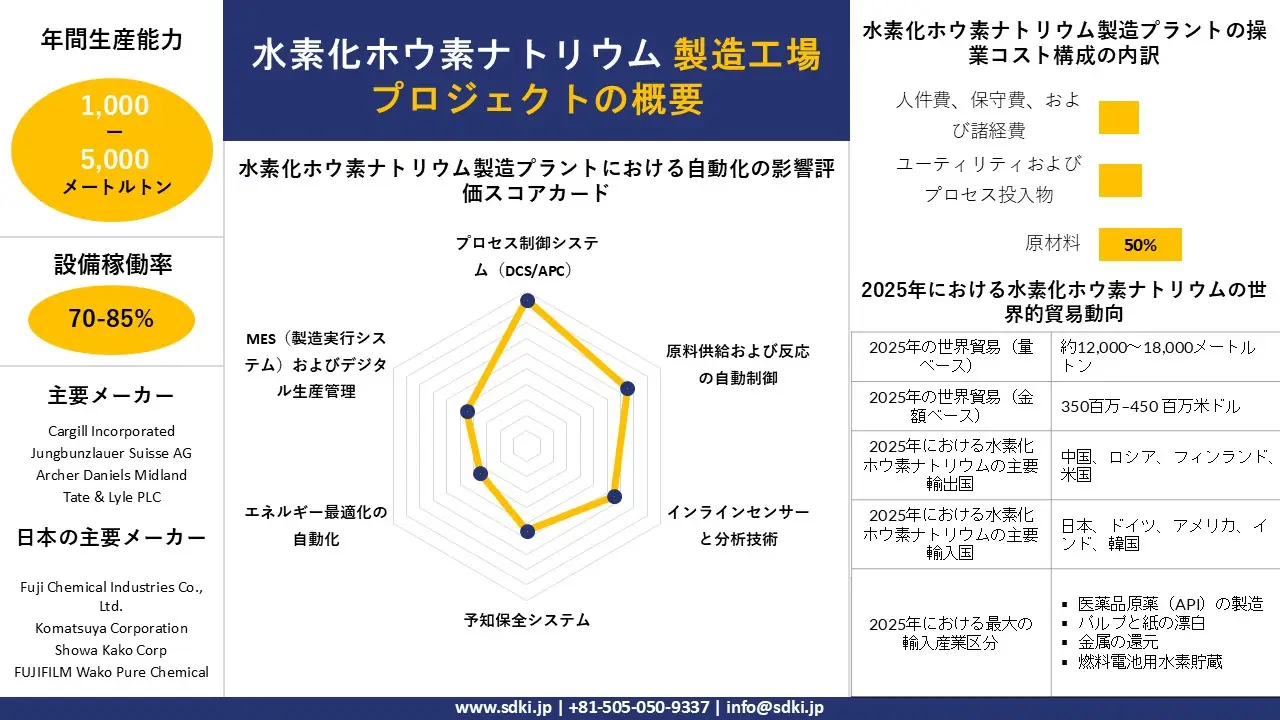

水素化ホウ素ナトリウム製造工場の生産能力と稼働率はどのくらいですか?

水素化ホウ素ナトリウム製造プラントは、石油化学業界の基準からすると比較的小規模です。商業プラントの生産能力は通常、年間1,000トンから5,000トン程度です。主要な生産企業としては、米国のAurorium 、フィンランドのKemira、ロシアのJSC Aviabor 、中国のGuobang Pharmaceuticalなどが挙げられます。

既存工場の稼働率は通常70%から85%程度です。しかし、なぜもっと高くならないのでしょうか?その理由は、製造工程がバッチ式であること、そして医薬品グレードと工業グレードの製造工程の間には厳格な洗浄が必要となるため、生産量が制限されるからです。医薬品製造に最適化された工場は、生産量は少なくても利益率が高くなる可能性があります。

水素化ホウ素ナトリウム製造プラントの設置及びインフラ分析

水素化ホウ素ナトリウム製造プラントの設立方法とは何ですか?

立地条件は、ナトリウム金属の供給とエネルギーという2つの重要な操業コストを左右します。ナトリウム金属は溶融塩化ナトリウムの電気分解によって製造されますが、このプロセスではナトリウム1kgあたり10~12kWhの電力を消費します。低コストの電力供給源(水力発電地域または原子力発電地域)に近い工場は、コスト面で大きな優位性を得られます。さらに、ナトリウム金属生産者(インドのアルカリ金属会社、中国の内モンゴル自治区、ルイジアナ州の電気分解工場など)に近い立地は、輸送コストと在庫リスクを低減します。

プラントのレイアウトは、湿気に敏感な工程と湿式処理工程を分離する必要があります。水素化ナトリウムの製造及び反応工程は、乾燥窒素雰囲気下で行われます。湿気が侵入すると、水素化ナトリウムが分解して水素が発生し、火災や爆発の危険性があります。計装用空気システムは、バルブ作動のために乾燥空気を供給する必要があり、窒素ブランケットは断続的ではなく連続的に行う必要があります。

公益事業は専門化されています。

- トリメチルボレートの貯蔵及び反応冷却のための冷凍装置

- メタノール回収及び蒸留用の蒸気

- 高純度(99.9%以上)のパージガス(窒素)

- 原子炉ジャケット用冷却水

- ホウ酸塩を含む排水の処理

さらに、規制遵守は厳格です。水素化ナトリウムは水と反応する危険物(クラス4.3)です。水素化ホウ素ナトリウム自体は可燃性固体(クラス4.1)です。米国環境保護庁(EPA)は、特定の排出基準の下でホウ酸塩化合物を優先汚染物質として指定しています。工場は、OSHA PSMに基づき、HAZOP、PHA、PSIの完全な文書化が義務付けられています。日本の関係者にとって、水素化ホウ素ナトリウムに関する規制遵守の手段は、有害物質取締法及び高圧ガス安全法です。

以下の表は、これらの要件を具体的なインフラストラクチャコンポーネントに落とし込んだものです。

|

インフラストラクチャコンポーネント |

主な要件 |

戦略的重要性 |

|---|---|---|

|

土地と場所 |

|

|

|

コアプロセスユニット |

|

|

|

公共事業 |

|

|

|

保管及び取り扱い |

|

|

|

品質及び環境システム |

|

|

ソース: SDKI ANALYTICS分析

水素化ホウ素ナトリウム製造工場を設立するために必要な機械設備は何ですか?

水素化ホウ素ナトリウム用反応器群は、自然発火性物質向けに設計されています。水素化ナトリウム反応器は、300~400℃、水素圧5~10バールで運転されます。容器には、標準的な炭素鋼や316ステンレス鋼ではなく、水素脆化耐性合金(ハステロイまたはインコネル)が必要です。この材料のアップグレードにより、設備コストは30~50%増加しますが、安全な運転のためには必須です。

バイエル反応容器は、ジャケット付き撹拌槽で、乾燥窒素パージシステムを備えています。ジャケットには冷却水が循環し、発熱を除去します。そのため、±2℃の温度制御精度が求められます。320℃を超えると、トリメチルボレートの熱分解が起こり、下流の機器を汚染する酸化ホウ素が発生します。

抽出システムでは、溶媒として液体アンモニアを使用します。そのため、冷却・加圧式の抽出装置とアンモニア回収ループが必要です。アンモニアは有毒で腐食性があるため、すべてのシールは毎週漏れ検査を行う必要があります。アンモニア抽出では、医薬品用途に適した高純度(98~99%)の製品が得られます。溶媒を使用しないプロセスも存在しますが、純度が低く(92~95%)、工業アプリケーションにしか適さない傾向があります。

以下は、水素化ホウ素ナトリウム製造プラントの設備リストです。

|

セクション |

装置 |

目的 |

|---|---|---|

|

原材料の取り扱い |

|

|

|

バイエル反応段階 |

|

|

|

生成物の分離 |

|

|

|

精製 |

|

|

|

乾燥と配合 |

|

|

|

資材運搬 |

|

|

|

公共設備と安全 |

|

|

ソース: SDKI ANALYTICS分析

水素化ホウ素ナトリウム技術及び自動化分析

水素化ホウ素ナトリウム製造工場では、どのような技術や自動化システムが使用されていますか?

バイエル法では、反応温度、水素圧、水分含有量という3つの変数を厳密に制御する必要があります。これらのパラメータは、Yokogawa、Emerson、HoneywellなどのDCS(分散制御システム)で効果的に管理できます。制御ロジックは非常にシンプルで、温度を280℃±2℃、水素圧を8バール±0.5バール、窒素パージ流量を設定値に維持するだけです。自動化のメリットは、その一貫性にあります。手動操作ではバッチごとにばらつきが生じ、製薬業界の顧客はそれを許容しません。

APCは、トリメチルボレート精製工程の蒸留塔に適用されます。これらの塔は、水とメタノールを除去します。APCモデルは、還流比が塔頂生成物の水分含有量に及ぼす影響を予測し、蒸気流量を調整して仕様を維持しながらエネルギー消費を最小限に抑えます。蒸気消費量を5%削減することで、年間生産量2,000トンのプラントでは6~12ヶ月以内にAPCライセンスの費用を回収できます。

水素化ナトリウム反応器にとって、予知保全は極めて重要です。水素脆化は進行性であり、振動監視では壁の薄化を検出できません。そのため、プラントでは水素フラックス監視が用いられています。これは、容器壁を透過する水素量を測定するセンサーです。一方、フラックスの急激な増加は、脆化や微細亀裂の発生を示します。反応器の交換費用は約2百万~3百万米ドルです。SDKIのコスト分析によると、継続的な監視にかかる費用は年間50,000米ドルと推定されています。

抽出工程では、アンモニアの自動回収システムが採用されています。このシステムは回収ループ内のアンモニア濃度を監視し、純度を維持するためにコンプレッサーの速度を自動的に調整します。さらに、アンモニアの放出防止はセベソIII規制の遵守要件であり、自動インターロックによって防止されています。

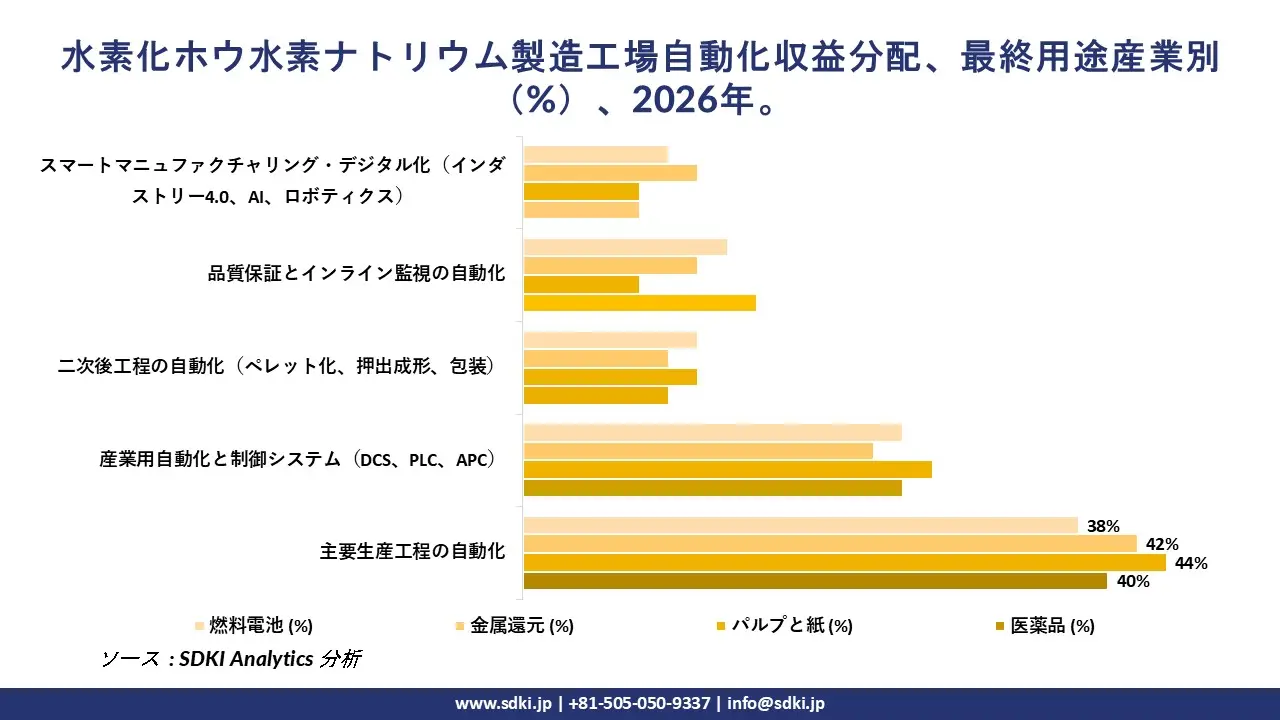

主な自動化カテゴリ:

- コア生産技術:水素化ナトリウム合成(H₂ + Na)、トリメチルボレート精製(蒸留)、バイヤー反応(発熱制御)、アンモニア抽出、真空乾燥。

- 産業オートメーション及び制御システム:温度及び圧力制御のためのDCS、蒸留最適化のためのAPC、緊急停止のためのSIS(水素検知インターロック)、反応サイクルのためのバッチシーケンス制御。

- スマート製造とデジタル強化:脆化検出のための水素流量監視、コンプレッサーの予知保全、医薬品グレードと工業グレードのレシピ管理、品質データ(純度、水分)のためのLIMS。

- 二次及び下流工程の自動化:窒素雰囲気下での自動包装(袋詰め及びヒートシール)、倉庫の湿度監視、バッチ追跡機能付きドラム缶ラベル貼付。

水素化ホウ素ナトリウム製造における自動化が生産効率と操業コストに与える影響

水素化ホウ素ナトリウム製造工場において、自動化は生産効率と操業コストにどのような影響を与えるのは何ですか?

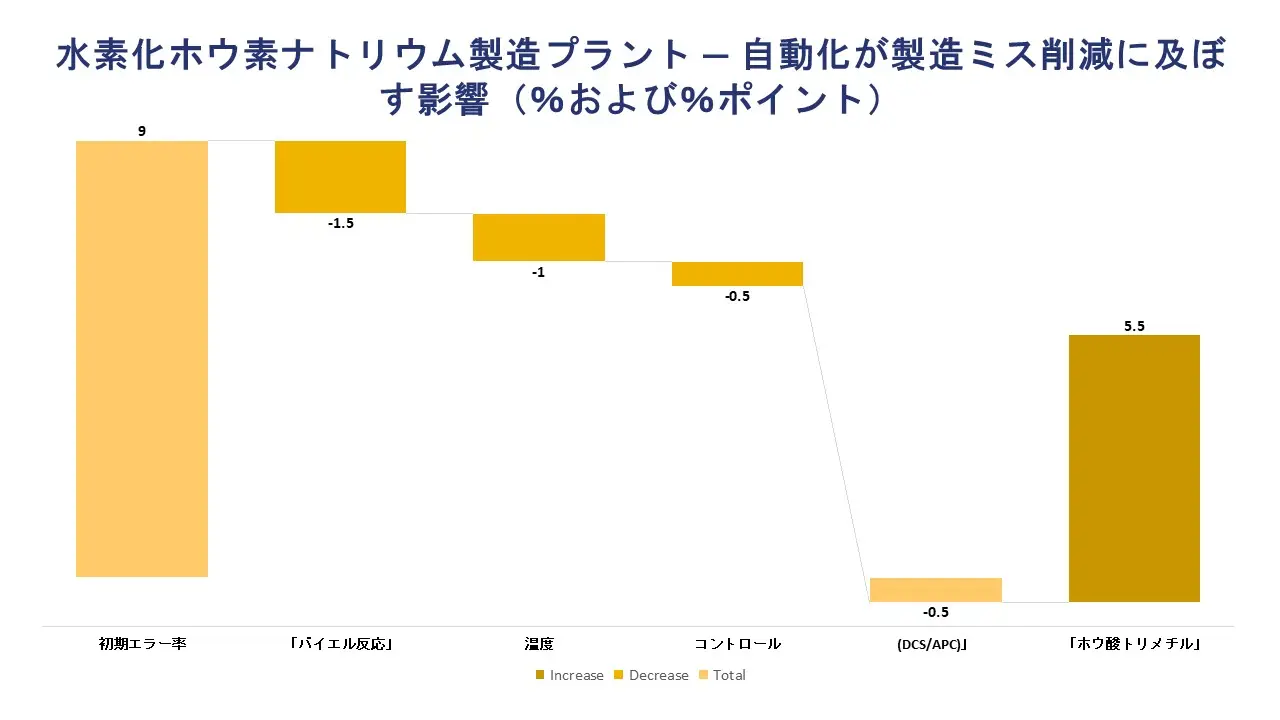

水素化ホウ素ナトリウムの製造において、最大の操業リスクはエネルギーコストではなく、バッチの失敗です。温度逸脱によるバッチの失敗は、原材料(金属ナトリウム、トリメチルホウ酸)と処理時間を含めて50,000–100,000米ドルの損失となります。DCS制御は、適切に計測されたプラントにおいて、バッチ失敗率を3~5%から1%未満にまで低減します。この削減だけでも、DCSの導入費用は操業開始後1年以内に回収できます。

2つ目の要因は収率です。反応収率は温度プロファイルによって変化するためです。反応器の温度を±3℃ではなく280℃±1℃に維持するDCS(分散制御システム)を使用すると、転化率が85%から90%に向上します。年間生産量2,000トンのプラントでは、この5%の収率向上により、原材料費ゼロで100トンの製品を追加生産でき、現在の価格で約2.5百万米ドルの追加収益となります。

アンモニア回収の自動化は、運転コストに影響を与えます。抽出工程では、水素化ホウ素ナトリウム1トンあたり4~5トンのアンモニアが使用されます。回収システムは、回収したアンモニアの95~98%を再利用のために回収します。自動制御がない場合、オペレーターが不純物を避けるためにアンモニアを控えめに排出するため、回収率は85~90%に低下します。この10%の回収率の差は、年間500,000~1百万米ドルのアンモニア購入費用の差に相当します。

さらに、水素圧縮機の予知保全により、計画外のダウンタイムを防ぐことができます。圧縮機が故障すると水素化ナトリウムの生産が停止し、プラント全体の操業が滞ります。一方、ダウンタイムによる損失コストは、生産損失と遊休労働費を含めて、1日あたり50,000–100,000米ドルに達します。

|

自動化分野 |

生産効率への影響 |

運営コストへの影響 |

|---|---|---|

|

プロセス制御システム(DCS/APC) |

|

|

|

原料及び反応の自動制御 |

|

|

|

インラインセンサーと分析 |

|

|

|

予知保全システム |

|

|

|

エネルギー最適化自動化 |

|

|

|

MESとデジタル生産管理 |

|

|

ソース: SDKI ANALYTICS分析

水素化ホウ素ナトリウム製造原料及びサプライチェーン分析

水素化ホウ素ナトリウムの製造に必要な原材料は何ですか?また、それらはどのように調達されますか?

ナトリウム金属は重要な原料です。水素化ホウ素ナトリウム1トンあたり、このプロセスでは約0.8~0.9トンのナトリウム金属(化学量論比)が消費されます。ナトリウム金属は溶融塩化ナトリウムの電気分解(ダウンズ法)によって製造されます。このプロセスはエネルギー集約型で、ナトリウム1kgあたり10~12kWhを消費します。低コストの電力(水力発電地域または原子力発電地域)を利用できる生産者は、構造的なコスト優位性を得ています。ナトリウム金属は、密閉されたドラム缶に乾燥鉱油を敷いて輸送されます。水と反応して水素と苛性物質を生成するため、輸送中または保管中に水分が混入すると、自然発火反応に使用できなくなります。

トリメチルボレートはホウ素源です。脱水剤の存在下でホウ酸とメタノールから製造されます。ホウ酸は、ホウ素を豊富に含む塩水またはホウ酸塩鉱石(コレマナイト、ホウ砂)から得られる商品鉱物です。トルコは世界最大のホウ酸塩埋蔵量(全体の約72%)を保有しており、米国とロシアがそれに続きます。ホウ酸の価格は石油由来の原料と比較すると比較的安定していますが、輸出制限の対象にもなります。例えば、トルコは国内の加工産業を維持するために、ホウ酸塩の輸出を制限したことがあります。

メタノールは天然ガスまたは石炭から得られる商品化学品です。その価格は天然ガスのベンチマークに連動しており、変動が激しいです。水素化ホウ素ナトリウムプラントでは、メタノールは試薬(トリメチルボレートの製造用)として、また特定の製造ルートにおけるプロセス溶媒として使用されます。年間2,000トンの生産能力を持つプラントは、年間3,000~4,000トンのメタノールを消費します。これは天然ガス価格によって変動する、かなり大きな変動費であります。

水素化ナトリウムの合成には水素が必要であります。水素は通常、オンサイトの蒸気メタン改質(SMR)設備から供給されるか、工業用ガス供給業者から購入されます。SMRは設備投資額が増加するものの、第三者からの供給リスクを低減できます。

- 主要な炭素-ホウ素原料:ホウ酸塩鉱石由来のホウ酸(H₃BO₃)。トルコ(Eti Maden)、米国(Rio Tinto Borates)、ロシア(Borax)から調達。

- アルカリ金属の供給源:ダウンズ法(NaCl電解)で製造されたナトリウム金属(Na)。ナトリウム金属製造業者(アルカリメタルズ社、内モンゴル、米国)から調達。

- ホウ素エステル化反応共反応物:天然ガス改質由来のメタノール(CH₃OH)。石油化学製品であり、価格変動が大きい。

- 水素化物源: SMRまたは工業用ガス供給源からの水素(H₂)

- プロセスサポート入力:窒素(不活性ブランケット、純度99.9%以上)、冷却アンモニア(抽出用)、冷却水、蒸気

水素化ホウ素ナトリウムとその原料の輸入、輸出、及び世界貿易の傾向はどのようなものですか?

ホウ素ナトリウムの取引は専門性が高く、取引量も少ない。主な輸出国としては、中国(Guobang Pharmaceutical)、ロシア(JSC Aviabor)、フィンランド(Kemira)、米国(Aurorium)などが挙げられます。中国は近年、国内の医薬品製造と輸出市場の両方に対応するため、生産能力を拡大していることに留意すべきであります。

一方、日本は国内生産量が限られているため、水素化ホウ素ナトリウムを輸入しています。貿易統計によると、日本の輸入量は比較的少なく、これは同製品の特殊性を反映しています。日本への供給の大部分は中国とヨーロッパの生産者によるものであります。

ホウ酸塩のサプライチェーンはトルコに集中しており、同国は世界の埋蔵量の約72%を保有しています。トルコからの輸出に何らかの混乱(輸出税、割当、政情不安など)が生じれば、世界のトリメチルホウ酸塩生産に直接的な影響が出ります。したがって、サプライチェーンへの影響は、水素化ホウ素ナトリウム製造業者の原材料コスト上昇につながります。一方、複数のホウ酸供給源(米国、ロシアなど)を持つ工場は、リスク軽減において有利な立場にあります。

|

パラメータ |

価値観 |

|---|---|

|

2025年の世界貿易量(数量ベース) |

|

|

2025年の世界貿易額(金額ベース) |

|

|

2025年における水素化ホウ素ナトリウムの最大輸出国 |

|

|

2025年における水素化ホウ素ナトリウムの最大輸入国 |

|

|

2025年における最大の輸入産業カテゴリー |

|

ソース: SDKI ANALYTICS分析

水素化ホウ素ナトリウムのコストと運転効率の分析

水素化ホウ素ナトリウム製造工場の運営コスト構造はどのようなものですか?

水素化ホウ素ナトリウム製造工場の運営コスト構造において、金属ナトリウムとトリメチルボレートは大きな割合を占め、変動運転費用の約50~60%を占めています。金属ナトリウムの価格は電気料金(1kgあたり10~12kWh)によって左右されます。電力料金が安い地域(例えば、米国太平洋岸北西部、ケベック州、スカンジナビア諸国)に工場を構えると、平均的な電力料金を支払う工場に比べて、水素化ホウ素ナトリウム1トンあたり300~500米ドルのコスト削減が可能になります。

トリメチルボレートのコストは、ホウ酸とメタノールの価格によって左右されます。ホウ酸の価格は石油製品に比べて安定していますが、輸出規制の影響を受けます。メタノールは価格変動が激しく、メタノール価格が20%上昇すると、年間生産量2,000トンのプラントの操業コストが年間約200,000–300,000米ドル増加します。

エネルギー消費の大部分は、窒素生成(自然発火性物質の取り扱いにおける連続パージ)、アンモニア回収のための冷凍、及び蒸留のための蒸気によるものであります。窒素生成は、総光熱費の15~20%を占める場合があります。

水素化ホウ素ナトリウム製造工場の操業経済に影響を与える主なコスト要因:

- ナトリウム金属価格と電気料金:ナトリウムの生産には1kgあたり10~12kWhの電力が必要であり、工場の立地によって配送コストが左右されます。

- ホウ酸の供給源:トルコ産鉱石が供給の大部分を占めます。単一供給源のリスクが価格の安定性に影響を与えます。

- メタノール価格の変動:天然ガス価格に連動します。20%上昇すると、年間生産量2,000トンのプラントでは年間20万~30万米ドルの増収となります。

- 反応収率(%):通常85~92%。収率が1%向上すると、材料費ゼロで年間20トンの増産が可能となります。

- アンモニア回収率:自動化なしの場合85~90%、自動制御ありの場合95~98%。10%の差で年間50万~100万米ドルの節約になります。

- 製品グレード構成:医薬品グレード(99%以上)は、工業グレード(92~95%)よりも30~50%高い価格設定となっています。

以下の表は、営業費用(OpEx)の推定割合を示しています。

|

主要パラメータ |

営業費用の推定割合 |

主要コンポーネント |

|---|---|---|

|

変動費 |

65~75% |

|

|

固定費と準固定費 |

18~25% |

|

|

規制及びコンプライアンス関連費用 |

4~7% |

|

ソース: SDKI ANALYTICS分析

水素化ホウ素ナトリウム製造工場は、どれほど効率的で収益性が高いのでしょうか?

適切に運営されている水素化ホウ素ナトリウム製造プラントでは、温度制御の精度に応じて85~92%の反応収率が得られます。原料から最終製品までの収率は通常80~85%で、抽出(母液中に製品の一部が残る)と乾燥(粉塵の損失)の過程で損失が発生します。既存プラントの稼働率は通常70~85%です。

収益性は製品のグレードによって左右される。医薬品グレードの水素化ホウ素ナトリウム(純度99%以上)は、1kgあたり30~50米ドルで取引され、工業グレードよりも30~50%高くなります。この価格差は、追加の精製(再結晶、イオン交換)、cGMP文書作成、そして医薬品顧客を長年にわたって囲い込むサプライヤー認定プロセスのコストを反映しています。医薬品会社が原薬製造プロセスにおいて水素化ホウ素ナトリウムの供給元を一度承認すると、切り替えにはコストと時間がかかります。そのため、既存のサプライヤーは価格決定力を持つことになります。

工業用グレード製品(純度92~95%)は価格競争が激しくなります。ナトリウム金属の生産設備を統合しているメーカーや、低コストのホウ酸を生産するメーカーは、利益率の面で優位性を確保しています。中国のメーカーは生産能力を拡大しており、工業用グレード製品の価格に圧力をかけています。

2,000トンの工場が稼働率80%(1,600トン)で、医薬品グレードと工業グレードを50対50の割合で生産する場合、年間売上高は25百万~35百万米ドル、EBITDAマージンは18~25%を達成できます。

以下の表は、水素化ホウ素ナトリウム製造工場の収益性に関連する主要なパラメータを示しています。

|

インジケータ |

ベンチマーク値 |

|---|---|

|

反応収率(%) |

|

|

設備稼働率(%) |

|

|

ナトリウム金属消費量(t/t製品) |

|

|

売上総利益率(%) |

|

|

EBITDAマージン(%) |

|

|

5年間の投資収益率(%)見通し |

|

ソース: SDKI ANALYTICS分析

水素化ホウ素ナトリウム投資及び財務実現可能性分析

水素化ホウ素ナトリウム製造プラントの投資実現可能性、設備投資額、及び投資収益率(ROI)の可能性はどの程度ですか?

年間2,000トンの水素化ホウ素ナトリウム製造プラントには、総設備投資額(ISBL + OSBL + 予備費)が60百万~90百万米ドルの範囲で必要となります。最大のコスト項目は、水素化ナトリウム反応器(ハステロイ製、高圧)、バイエル反応容器(インコネル製、ジャケット付き)、アンモニア抽出・回収設備、及び窒素発生設備であります。ハステロイとインコネルは構造材料であり、これが同等の特殊化学プラントと比較して設備投資額を押し上げる要因となっています。

最大のリスクはナトリウム金属の供給であります。ナトリウム金属の生産は集中しており、自社でナトリウムを生産できないプラントは、供給業者の価格と供給状況に左右されます。ナトリウム金属生産者自体がエネルギー集約型であるため、産業用電力料金の継続的な上昇は、水素化ホウ素ナトリウムの原料コストに転嫁されます。

2つ目のリスクは、ホウ酸の調達先です。トルコは世界のホウ酸塩埋蔵量の72%を保有しています。トルコが輸出税や輸出割当制を導入すれば、トリメチルボレートのコストに直接的な影響が出ます。米国とロシアの2か国から調達している工場は、リスクへの露出度が低くなります。

3つ目のリスクは、製薬顧客の資格審査です。製薬会社は、新しい水素化ホウ素ナトリウム供給業者を承認する前に、12~24ヶ月間の資格審査期間を必要とします。既存の製薬顧客を持たない工場は、資格審査期間中は稼働率と利益率が低下します。

本格的な商業運転開始までには通常18~24ヶ月かかりますが、これは安全システムの検証とcGMP文書化の要件があるため、汎用化学品よりも時間がかかります。損益分岐点は、設備稼働率の約65 ~75%です。

設備投資は、水素化ナトリウム反応器、バイエル反応容器、アンモニア抽出システム、及び窒素発生プラントに集中しています。ハステロイとインコネル(水素脆化耐性のために必要)を使用すると、炭素鋼と比較して設備コストが30~50%増加します。

さらに、建設前に医薬品のオフテイク契約を確保できれば、価格プレミアムによって設備投資の増加が正当化されるため、投資収益率(ROI)が高まります。加えて、 cGMP認定期間を24ヶ月から12ヶ月に短縮することは重要な要素であり、投資回収期間を1~2年短縮します。

下記の表は、水素化ホウ素ナトリウム製造工場の主要な財務指標を示しています。

|

財務パラメータ |

水素化ホウ素ナトリウム製造工場への影響 |

ROI加速の手段 |

|---|---|---|

|

正味現在価値(NPV) |

|

|

|

内部収益率(IRR) |

|

|

|

返済期間 |

|

|

|

投資収益率(ROI) |

|

|

|

損益分岐点(BEP) |

|

|

|

キャッシュフロー分析 |

|

|

|

感度分析 |

|

|

ソース: SDKI ANALYTICS分析

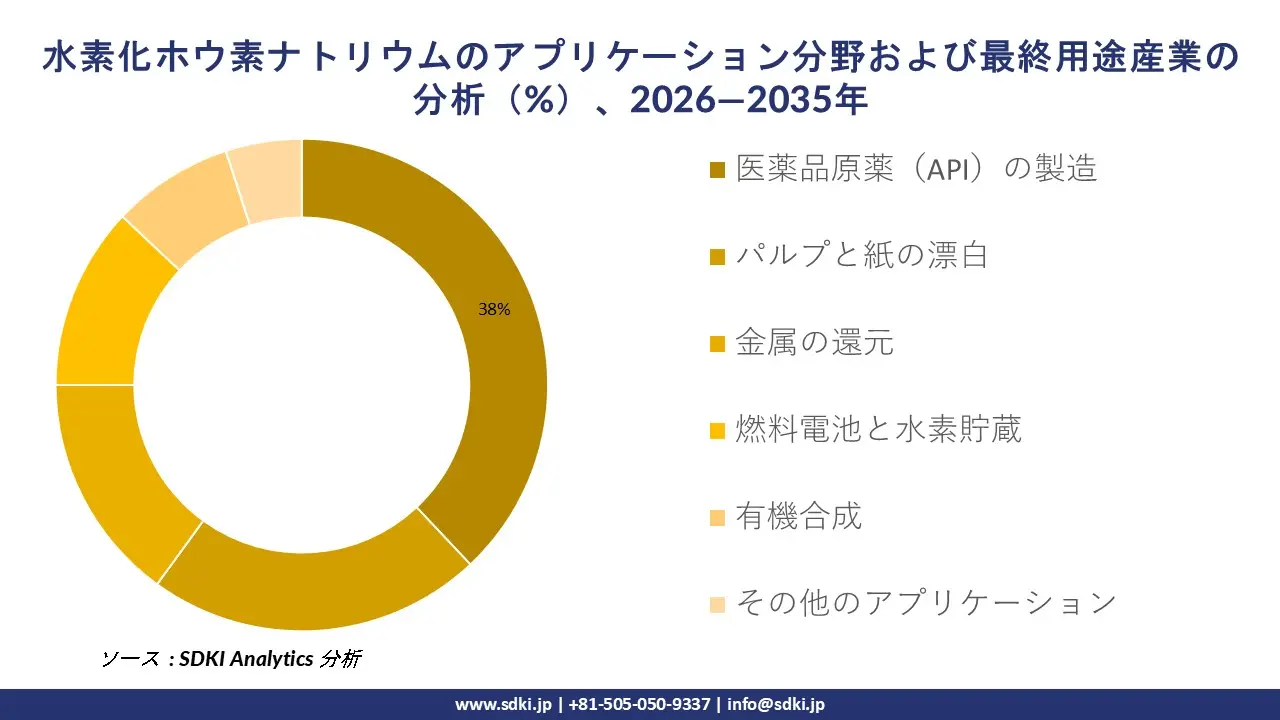

水素化ホウ素ナトリウムのアプリケーション分野と最終‑用途産業分析

主なアプリケーション分野と最終‑用途産業は何ですか?

SDKI Analyticsの専門家によると、水素化ホウ素ナトリウムの主なアプリケーション分野と最終用途産業は、医薬品製造(API還元、中間体合成)、パルプと製紙漂白(機械パルプの漂白)、金属還元(無電解めっき、貴金属回収)、燃料電池(携帯用電源の水素貯蔵)、有機合成(ファインケミカル、農薬)などです。

これらのうち、医薬品分野は予測期間を通じて約35~40%のシェアを占め、予測期間中に市場を牽引すると予測されています。水素化ホウ素ナトリウムは、エステル、アミド、ニトリルに影響を与えることなくアルデヒドとケトンを選択的に還元するため、幅広い医薬品中間体及び原薬の還元剤として最適です。このような選択性は、より安価な還元剤では実現できません。

収率と純度が原薬コストに直接影響するプロセスにおいては、選択性の低い還元剤(水素化アルミニウムリチウムなど)の代替として、水素化ホウ素ナトリウムの活用は大きな可能性を秘めています。数十年にわたる最適化された合成プロトコルは水素化ホウ素ナトリウムに依存しており、その統合は容易になっています。医薬品の研究開発とジェネリック医薬品製造の広範な成長は、原薬メーカーからの水素化ホウ素ナトリウムに対する需要を継続的に生み出しており、この傾向は特にアジア太平洋地域で顕著です。

日本における水素化ホウ素ナトリウム製造情報

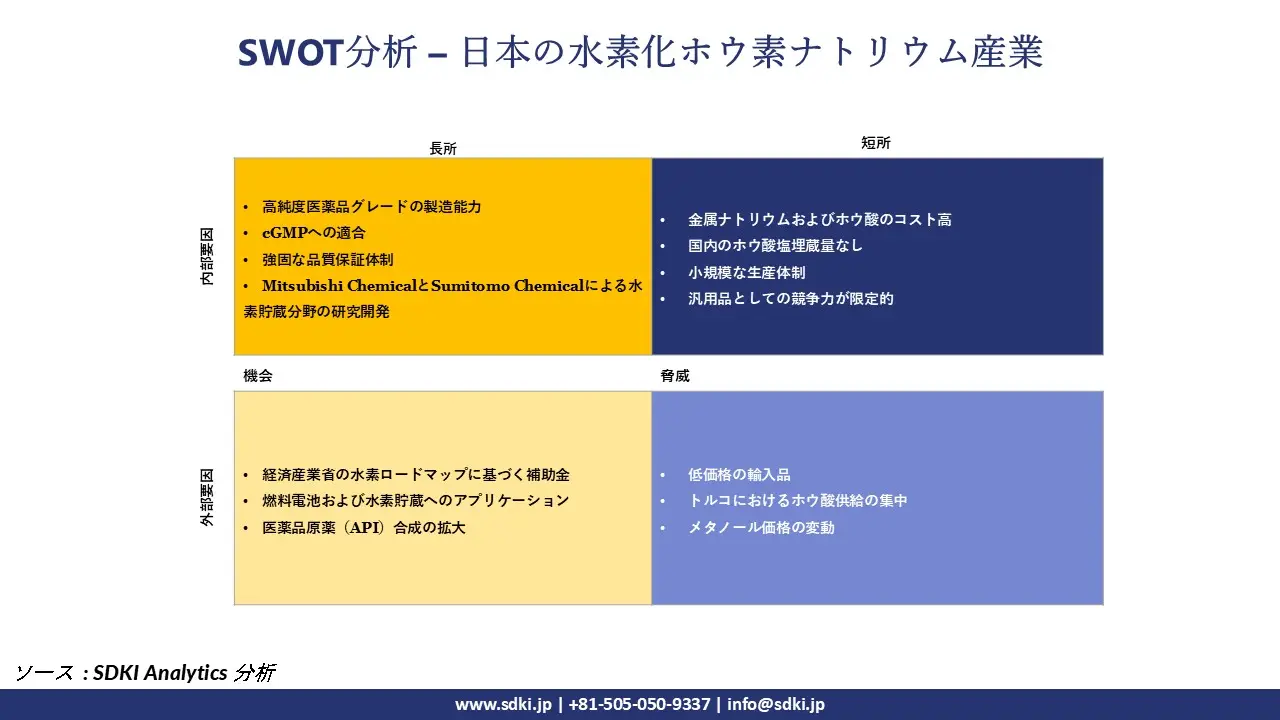

水素化ホウ素ナトリウムの製造及びプラント生産能力において、日本はどの程度競争力を持っているのは何ですか?

日本の水素化ホウ素ナトリウム産業は比較的小規模であり、中国、ロシア、米国からの輸入に大きく依存しています。しかし、日本が際立っているのは、高‑純度の医薬品グレードの原料を生産できる能力であり、これは高度な化学製造技術と厳格な品質基準によって支えられています。

この分野にとって大きな追い風となっているのは、政府の好ましい政策である。経済産業省は、水素を2050年カーボンニュートラル目標の中核に据えています。大‑規模な水素インフラプロジェクトと国家ロードマップにより、高効率水素キャリアとしての水素化ホウ素ナトリウムの需要拡大が見込まれます。日本の企業は既に、携帯電子機器やバックアップ電源システム向けの水素化ホウ素系燃料カートリッジの研究開発に投資しています。

しかし、このエコシステムは依然として課題を抱えています。生産コストは中国よりも高く、ナトリウム金属は輸入する必要があり、日本には国内のホウ酸埋蔵量がありません。このため、業界は汎用‑品供給ではなく、特アプリケーションの小ロット生産へとシフトしています。競争力は、高純度生産能力、cGMP準拠、そしてアジア太平洋地域の製薬顧客への近接性にかかっています。これらは、日本がプレミアム価格を設定し、規模の制約を緩和できるニッチ市場であります。

水素化ホウ素ナトリウム業界の概要と競争環境

SDKI Analyticsの調査者によると、水素化ホウ素ナトリウム市場は、北米( Aurorium )、ヨーロッパ(Kemira)、ロシア(JSC Aviabor )、中国( Guobang Pharmaceutical)に生産能力が集中している、中程度の集中度を持つ世界の生産者グループによって特徴づけられています。この業界は、工業アプリケーション(パルプと製紙、金属還元)では成熟段階にあり、医薬品及び水素貯蔵用途では成長段階にあります。主要メーカーは、製品品質の差別化(医薬品グレード99%超対工業グレード92~95%)、規制遵守(cGMP、REACH、EPA)、及びアジア太平洋地域の高成長医薬品市場への地理的拡大に注力しています。

水素化ホウ素ナトリウムの世界的な主要メーカーはどれですか?

弊社の調査報告によると、水素化ホウ素ナトリウムの主要メーカーは、 Aurorium (米国)、Kemira(フィンランド)、JSC Aviabor (ロシア)、 Guobang Pharmaceutical Group Co., Ltd.(中国)、Guangxi Jinyuan Biochemical Group Co., Ltd.(中国)などです。

水素化ホウ素ナトリウムの主要な日本メーカーはどれですか?

日本の主要な水素化ホウ素ナトリウム市場参加企業は、Dow Inc.、Mitsubishi Chemical Group Corporation、Sumitomo Chemical Co., Ltd.、Tosoh Corporation、Kishida Chemical Co., Ltd.であります。

水素化ホウ素ナトリウム市場における最新のニュースや傾向は何ですか?

- 2025年6月: 2025年6月、Kemiraは、フィンランドのエーツァ製造拠点における水素化ホウ素ナトリウム粉末の生産能力拡大に向けた投資を発表しました。これには、ヨーロッパ及び輸出市場における医薬品と化学産業の需要増に対応するため、新たな生産ラインの導入とプロセス安全性の向上が含まれます。今回の拡張は、水素化ホウ素ナトリウム製造インフラへの継続的な世界の投資を反映したものであり、医薬品合成、ファインケミカル、特殊還元アプリケーションにおける供給体制の強化につながります。

- 2025年9月: 日本の調査者らは、水素化ホウ素ナトリウムから効率的に水素を放出する低コストのグリーンサビ系触媒を開発し、水素化ホウ素ナトリウム加水分解における複数の貴金属系触媒と同等またはそれ以上の触媒性能を実証しました。この画期的な成果は、水素化ホウ素ナトリウム利用技術における日本の継続的なイノベーションを際立たせ、水素貯蔵やクリーンエネルギーアプリケーションにおける水素化ホウ素ナトリウムの普及拡大を後押しするものであります。

目次

関連レポート

よくある質問

-

包括的なプラント構築に関する知見

-

信頼性の高い財務・投資予測

-

実効性のある市場・競合情報

-

業界の専門家から選ばれる信頼性

品質と信頼の証