- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体整流器市場エグゼクティブサマリ

1) 半導体整流器市場規模

半導体整流器市場に関する弊社の調査レポートによると、市場は2026-2035年の予測期間中に年平均成長率(CAGR)5.1%で成長すると予想されています。2035年には、市場規模は約100億米ドルに達する見込みです。

しかし、弊社の調査アナリストによると、基準年の市場規模は約60億米ドルでしました。再生可能エネルギーの需要増加とEV充電インフラの整備により、半導体整流器の市場需要は拡大しています。

2) 半導体整流器市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される半導体整流器には、単相整流器、三相整流器、ダイオード整流器、サイリスタ整流器、ワイドバンドギャップ整流器などが含まれます。以下では、予測期間中に半導体整流器市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2026‑2035年) |

主要な成長要因 |

|

単相整流器 |

アジア太平洋地域 |

5.5% |

民生用電子機器の小型化、充電器とアダプターの増加、効率規制 |

|

三相整流器 |

北米 |

6.2% |

産業オートメーションのアップグレード、データセンターUPSの拡張、電動モーター駆動装置の近代化 |

|

ダイオード整流器(低電流) |

ヨーロッパ |

5.0% |

ウェアラブル/IoTデバイスの利用増加、家電製品の効率基準、小型電源 |

|

サイリスタ整流器(高電流) |

アジア太平洋地域 |

6.9% |

EV充電インフラ、重工業用DCドライブ、再生可能エネルギーのグリッド統合 |

|

ワイドバンドギャップ整流器(SiC/GaN) |

北米 |

7.2% |

高電圧/高温用途向けSiC/GaNへの移行、5G/通信用電源ユニット、プレミアムEVセグメント |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 半導体整流器とは何ですか?

交流電流を変換することで、特定の方向に十分な電流の流れを確保する電子部品を半導体整流器といいます。これは、電力変換システムにおいて重要な要素の一つであるシリコンやゲルマニウムなどの半導体材料に特化しています。PN接合に基づいて構成され、整流器は半導体内の方向性導電率を利用することができます。民生用電子機器、自動車など、様々な業界で幅広く応用されています。

4) 日本の半導体整流器市場規模:

日本の半導体整流器市場は、予測期間中に年平均成長率(CAGR)4.7%で拡大すると予測されています。市場拡大の主要因は、政府主導の脱炭素化と産業政策によるSiCパワー半導体(整流器)の採用加速と、高電圧・高効率整流器への市場牽引力です。日本の脱炭素化ロードマップとターゲットを絞った半導体産業政策は、拡散的な技術傾向ではなく、高効率パワー半導体整流器(特にSiCデバイス)に対する具体的かつ期限付きの需要ショックを生み出しています。

さらに、経済産業省の技術説明会及び業界資料では、SiCパワー半導体市場は今後10年間で約1,400億円から約34億円に拡大し、交通機関の電化、電力系統の近代化、再生可能エネルギーの統合を背景に、24%という驚異的な増加が見込まれています。さらに、公開予測は目に見える政策手段と結びついており、資本集約型ファブやバックエンドの容量拡張に関するプロジェクト IRR ハードルを下げることが期待されています。

- 日本の現地市場プレーヤーにとっての収益機会:

日本の現地市場プレーヤーにとって、半導体整流器市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

EVパワートレイン向け高効率整流器 |

自動車Tier 1サプライヤーにおける市場シェア、新型EVプラットフォームにおける設計受注率 |

自動車産業の電動化、政府によるカーボンニュートラル義務化、車両航続距離の延長に対する需要 |

日本の自動車メーカーは電気自動車(EV)のポートフォリオを積極的に強化しており、厳格な品質保証環境下で、信頼性と効率性に優れた電力変換部品の需要が急増しています。 |

高 |

|

産業機器向けSiC及びGaNベース整流器 |

主要産業オートメーション企業による採用率、システムエネルギー消費量の削減 |

機械における高電力密度化の必要性、産業用エネルギーコストの上昇、高周波モータ駆動への移行 |

日本の製造業では、省エネ技術を用いて既存機器を近代化しようとする動きが強く、運用コストの削減と性能向上を実現する先進的な半導体ソリューションに対する市場受容性が高まっています。 |

中 |

|

民生用電子機器向け小型部品 |

OEMとの設計パートナーシップ数、主力モバイル/ウェアラブルデバイスにおける部品搭載量 |

消費者の薄型・軽量デバイスへの需要、IoT及びウェアラブル技術の普及、コンパクトな電力管理を必要とするデバイス機能の増加 |

日本の家電メーカーは、バッテリー寿命を犠牲にすることなく小型化と携帯性を優先し続けており、コンパクトな回路設計において、より小型で高効率な整流器のニーズが高まっています。 |

高 |

|

鉄道・公共インフラ向け高耐久性整流器 |

Mask |

|||

|

再生可能エネルギーシステム向け先進整流器 |

||||

|

ロボット工学及び自動化向けカスタマイズソリューション |

||||

|

5G/6G向け次世代通信電源 |

||||

|

産業用レガシーシステムのアフターマーケット及びメンテナンス |

||||

ソース: SDKI Analytics 専門家分析

- 日本の半導体整流器市場の都道府県別内訳:

以下は、日本における半導体整流器市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

5.8% |

パワーエレクトロニクス企業の研究開発と本社の集中、データセンター電力インフラへの旺盛な需要、一人当たりの電子機器消費量の高さ |

|

大阪府 |

5.6% |

産業オートメーション機器の製造クラスター、工場自動化の改修の増加、産学連携の強化 |

|

神奈川県 |

6.0% |

大手半導体/自動車OEMキャンパスの存在、EV充電と再生可能エネルギー統合の普及率の高さ、強力な地域サプライチェーン |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

半導体整流器市場成長要因

弊社の半導体整流器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

再生可能エネルギーへの転換の需要:

半導体整流器は、再生可能エネルギーシステム(太陽光発電インバータ、風力発電コンバータ、蓄電池コントローラなど)において、交流(AC)を直流(DC)に変換するために必要です。再生可能エネルギーの規模がグリッド規模に拡大するにつれ、高効率整流器モジュールの需要が高まっています。ある報告書によると、米国では2023年に約26GWacの太陽光発電システムが設置され、年間累計設置台数は137.5GWacに達すると推定されています。この導入規模は、高電圧、大電流、高効率で動作可能な整流器技術への需要を高め、整流器市場を押し上げています。ワイドバンドギャップ材料(SiC、GaN)と高効率モジュールに注力するサプライヤーは、市場シェアを拡大できる立場にあります。

-

充電インフラと自動車インフラの電動化:

車両の電動化と充電インフラの普及に伴い、半導体整流器は、バッテリー充電器、DC急速充電ステーション、電力変換モジュール、車載パワーエレクトロニクスなど、車載・非車載のあらゆる場面で不可欠な部品となっています。米国のエネルギーシステム分析に関する公開データによると、2024年には再生可能エネルギーとクリーンな電化エネルギーが電力の約25%を生産するとされています。EVへの移行と、それに必要な充電インフラの整備は、整流器ユニットに求められる要件をさらに複雑にし、大電流、高電圧、優れた熱性能といった性能要件をさらに高めることになります。自動車並みの信頼性、高温動作、そして電力変換を統合的に実現する整流器サプライヤーは、競争優位性を獲得する可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体整流器市場の世界シェア

SDKI Analyticsの専門家によると、半導体整流器市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

5.1% |

|

2025年の市場価値 |

60億米ドル |

|

2035年の市場価値 |

100億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体整流器市場のセグメンテーション分析

半導体整流器市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、材質別、アプリケーション別、電圧範囲別、最終用途産業別にセグメント化されています。

製品タイプ別に基づいて、ショットキーダイオード、高速リカバリダイオード、標準/汎用ダイオード、ブリッジ整流器、その他(ツェナーダイオードなど)に分割されています。これらのうち、ショットキーダイオードは予測期間中に最大のシェア(35%)を獲得すると見込まれています。このセグメントの成長は、エネルギー効率や熱損失の最小化といった主要な要因によって促進されており、これらは現代の民生用電子機器、電気自動車、高度なコンピューティングにとって不可欠です。順方向電圧降下が低いなどの特性により、電力損失を防ぐことができ、他のダイオードと比較して優れた代替品となっています。さらに、ショットキーダイオードは堅調な需要があり、超高速スイッチングにより、高周波回路における従来のダイオードを悩ませるスイッチング損失を排除します。

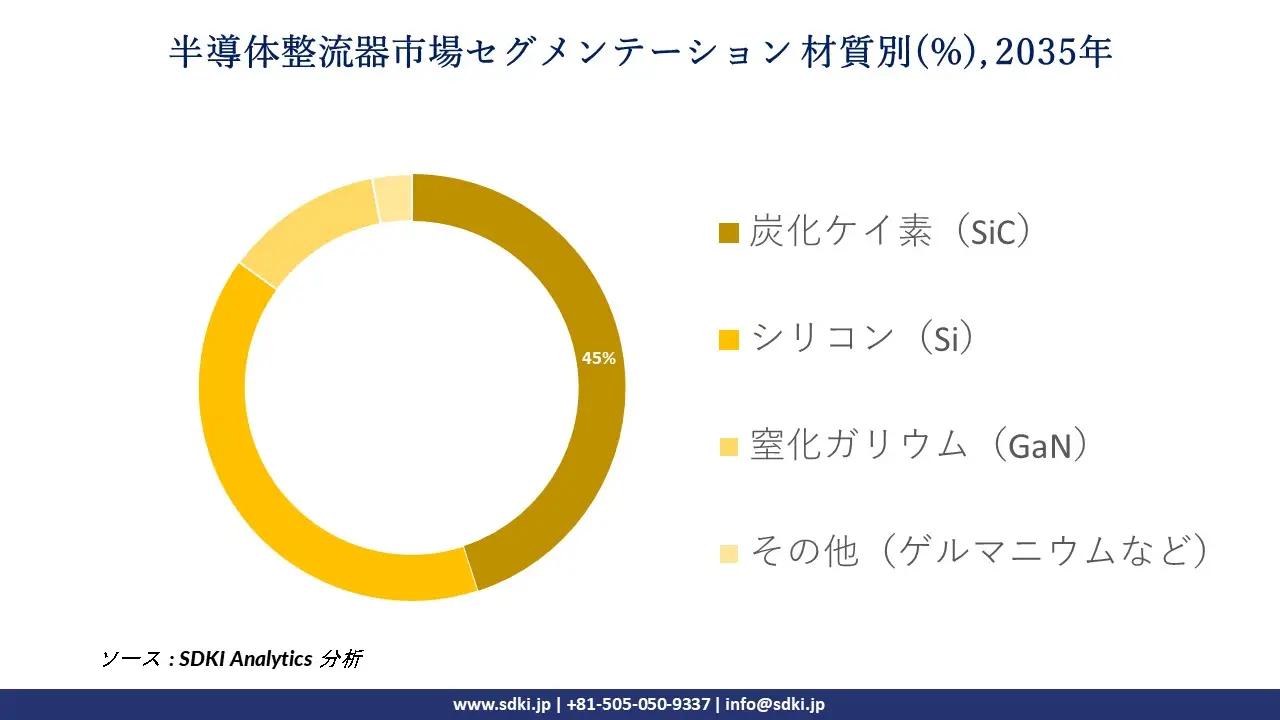

材料別に基づいて、市場はさらに炭化ケイ素(SiC)、シリコン(Si)、窒化ガリウム(GaN)、その他(ゲルマニウムなど)に分割されています。これらのうち、シリコンカーバイド(SiC)セグメントは、予測期間中に最大シェア(45%)を占めると予測されています。このセグメントの成長に貢献する主な要因は、より高いスイッチング周波数で動作できる能力などの高度な特性であり、これにより電力変換システムの重量、サイズ、コストが削減されます。これに加えて、シリコンカーバイドは、より高い周波数で動作し、より高い効率の高出力エレクトロニクスを可能にします。さらに、熱を吸収し、200℃を超える温度での動作を可能にするとともに、伝導損失を最小限に抑え、優れた電圧ブロッキング特性を備えています。

以下は、半導体整流器市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

製品タイプ別 |

|

|

材質別 |

|

|

アプリケーション別 |

|

|

電圧範囲別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体整流器市場の調査対象地域:

SDKI Analyticsの専門家は、半導体整流器市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体整流器市場の制約要因

半導体整流器市場における世界的なシェア拡大を阻害する主要な要因の一つは、技術的な複雑さです。調査アナリストの観察によると、技術的な複雑さは、当該市場の容易な成長を阻む大きな要因の一つとなっています。高性能材料及びデバイスへの急速な移行は、技術革新と技術管理に対する絶え間ない需要を生み出しています。複雑な製造、高度な品質管理、そして特殊な材料の使用は、市場にとって必須の要件となっています。これは新規参入者にとって大きな障壁となり、メーカーにとってコストと技術的な複雑さを増大させます。

半導体整流器市場 歴史的調査、将来の機会、成長傾向分析

半導体整流器メーカーの収益機会

世界中の半導体整流器メーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|

EV充電インフラ整流器 |

アジア太平洋地域 |

自動車フリートの急速な電動化と急速充電ネットワークの拡大 |

|

再生可能エネルギーグリッドインターフェース整流器 |

ヨーロッパ |

脱炭素化とスマートグリッドの近代化に関する規制の焦点 |

|

産業オートメーション/工場の改修 |

北米 |

信頼性の高い電力変換を必要とするインダストリー4.0、ロボット工学、自動化の普及率の高さ |

|

データセンター及び通信電源システム |

Mask |

|

|

民生用電子機器向け小型/高効率整流器 |

||

|

ラテンアメリカのインフラ改修及び電化プロジェクト |

||

|

ワイドバンドギャップ(SiC/GaN)高出力整流器 |

||

|

従来のシリコン整流器システムの改修/交換 |

||

ソース: SDKI Analytics 専門家分析

半導体整流器の世界シェア拡大に向けた実現可能性モデル

弊社のアナリストは、半導体整流器市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

高性能セグメントへの参入 |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

高度な産業エコシステムとプレミアム整流器製品への支払い意欲 |

|

標準量消費者セグメント |

アジア太平洋地域 |

新興 |

民間 |

新興国/発展途上国 |

中 |

大規模な電子機器製造基盤と高いデバイス普及率 |

|

再生可能エネルギー/公益事業インフラへの注力 |

ヨーロッパ |

成熟 |

公的 |

先進国 |

中 |

電力系統の近代化とエネルギー効率に関する強力な規制要件 |

|

インフラのリープフロッグモデル |

Mask |

|||||

|

スマートグリッド及び通信電力システム |

||||||

|

ワイドバンドギャップ技術の導入 |

||||||

|

改修/交換市場 |

||||||

|

コスト競争力のある量産 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

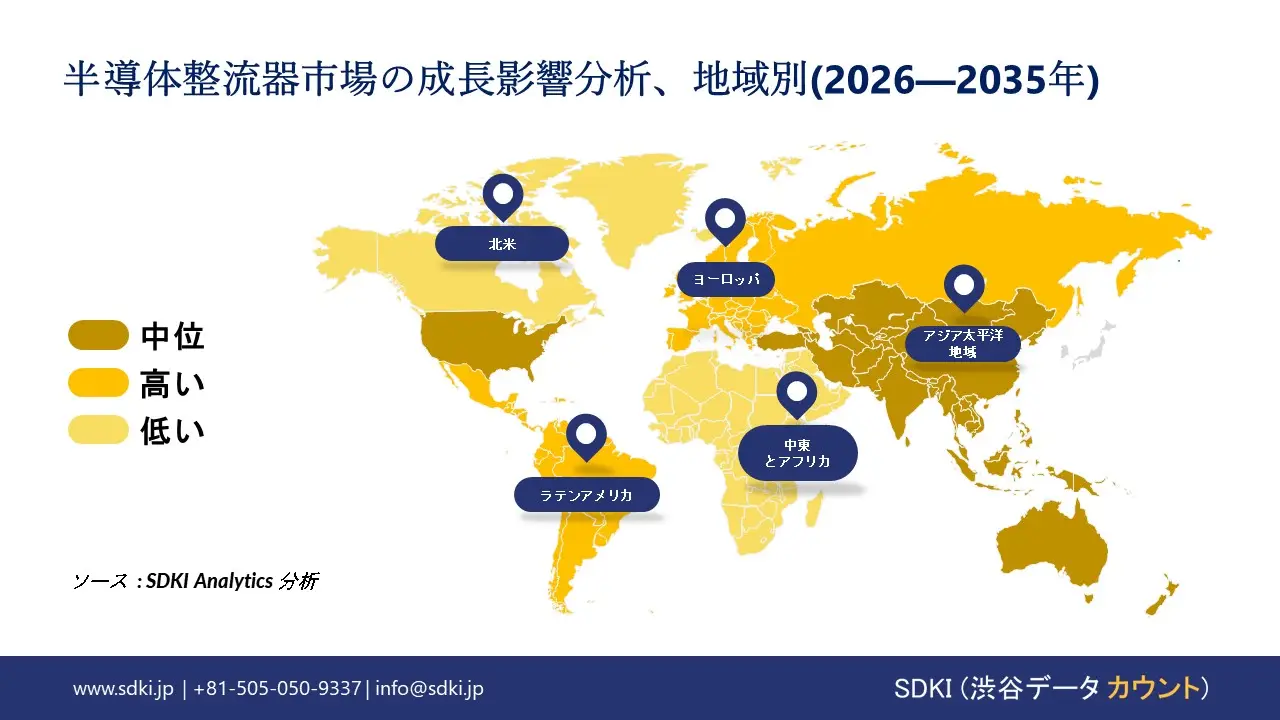

➤ 北米の半導体整流器市場規模:

北米の半導体整流器市場は、予測期間中に大きな収益シェアを獲得すると予測されています。弊社の分析によると、連邦政府の産業インセンティブが、この地域における電力整流器の需要を牽引する態勢が整っています。例えば、米国の連邦半導体インセンティブは、パワーエレクトロニクスの最終市場に対応する新規製造施設及びパッケージング能力のコストとリスクを低減することで、より高効率な電力整流器の需要を牽引しています。

さらに、CHIPS & Science Act(P.L.117-167)は、半導体製造、研究開発、及び人材育成(2022年度-2027年度)に約527億米ドルの予算を承認し、バイヤーとOEMが10年半ばの調達に頼ることができる成熟したパワーデバイス製品ラインへの明確な資金提供枠を創出しました。さらに、カナダは、地域のOSAT/組立工場の規模拡大を支援する対象を絞った助成金によって、この目標を達成しました。したがって、この政策的インセンティブは、地域全体のEVインバーター、再生可能インバーター、産業用ドライブで使用される整流器モジュールの調達パイプラインに転換される準備が整っています。

- 北米の半導体整流器市場の市場強度分析:

北米の半導体整流器市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|---|---|---|

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの半導体整流器市場規模:

ヨーロッパの半導体整流器市場は、予測期間中、着実な拡大が見込まれます。持続可能性ファイナンスとEUグリーン基金は、送電網とインバータのアップグレードを収益化すると予測されています。さらに、EUの気候変動対策資金と規制目標は、整流器が直接的な要素となるインバータを多用するインフラへの公的及び企業支出を促進すると見込まれています。

ヨーロッパグリーンディール/NextGenerationEUパッケージは、クリーン投資のために多額の資金を動員しており、エネルギー転換のために約2,750億ユーロと関連するREPowerEUの割り当てが挙げられます。ユーロスタットは、再生可能エネルギーが最終エネルギー総消費に占める割合が2023年末までに24.5%に上昇したと報告しています。

さらに、ドイツとフランスの国家プログラムは、EUの結束とInvestEUの手段を用いて送電網の近代化を支援しており、蓄電池と太陽光発電/風力発電の展開により、より高効率な整流器とSiC GaNグレードのパワーモジュールを必要とする調達ラインが構築されると予想されます。これにより、公的資金の共同出資により購入者の設備投資ハードルが下がり、民間電力会社がドイツ、フランス、イタリア全土で整流器とインバータサブシステムの複数年購入を計画する市場牽引力が生み出されると予測されます。

- ヨーロッパの半導体整流器市場の市場強度分析:

ヨーロッパの半導体整流器市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場成長の可能性 |

中程度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定的 |

上級 |

中程度 |

|

設計及びIP能力 |

Mask |

||

|

パッケージング及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の半導体整流器市場規模:

アジア太平洋地域の半導体整流器市場は、予測期間中に43.0%という最大の収益シェアを占めると見込まれています。重点的な産業政策と生産インセンティブは、アジア太平洋地域における国内整流器エコシステムの発展を加速させると期待されています。各国政府は、戦略的な半導体計画を具体的な工場建設や補助金の約束へと転換し、パワーデバイスと整流器の生産能力を優遇しています。

さらに、日本の経済産業省ロードマップはSiC/GaNパワー半導体を優先しており、国内ファブとパッケージングの経済性を高めるウェーハレベルの財政支援と減税の枠組みを盛り込んでいます。さらに、中国の公式統計は、研究開発と産業投資の集中度が高まっていることを示しており、現地の上流サプライチェーンと試験/OSATの能力を支えています。

インドのMeitYは、PLIスキームと改良型半導体ファブスキームの拡大を継続し、ディスクリート半導体及び化合物半導体ファブとATMPの生産能力を誘致しています。これらの協調的な政策措置により、現地の生産能力、インセンティブ、調達優遇措置によりリードタイムが短縮され、アジア太平洋地域の主要経済圏全体で整流器モジュールの価格/生産能力が確保される見込みで、供給側の経路が確立される見込みです。

- アジア太平洋地域の半導体整流器市場の市場強度分析:

アジア太平洋地域の半導体整流器市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

ファブ生産能力(WSPM) |

高 |

高 |

中 |

高 |

低 |

|

輸出量 |

高 |

高 |

高 |

高 |

低 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI/データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

半導体整流器業界概要と競争ランドスケープ

半導体整流器市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです:

|

会社名 |

本社所在地 |

半導体整流器との関係 |

|

Vishay Intertechnology |

米国 |

幅広い整流器(ショットキー、標準リカバリー、高効率)のポートフォリオを製造しています。 |

|

STMicroelectronics |

スイス(ヨーロッパ) |

パワーショットキー整流器及び高速リカバリー整流器を製造する世界的な半導体リーダーです。 |

|

onsemi |

米国 |

高性能シリコンカーバイド(SiC)ショットキーダイオード及びその他の整流器製品の設計・製造を行っています。 |

|

Nexperia |

Mask |

|

|

Diodes Incorporated |

||

|

Littelfuse |

||

|

Microchip Technology |

||

|

ROHM Semiconductor |

||

|

Taiwan Semiconductor |

||

|

Wolfspeed |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

半導体整流器の世界及び日本の消費者上位10社は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Sony Group Corporation |

|

||

| Delta Electronics | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本半導体整流器市場のメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

半導体整流器との関係 |

|

Toshiba Electronic Devices & Storage Corporation |

日本発祥 |

高効率型、高速回復型など、幅広い整流ダイオードの開発・製造を行っています。 |

|

Mitsubishi Electric |

日本発祥 |

産業機器、電力調整装置、鉄道車両向けの高出力整流モジュール及びダイオードを生産しています。 |

|

Fuji Electric |

日本発祥 |

高信頼性整流ダイオード及びモジュールを含むパワー半導体デバイスを製造しています。 |

|

Shindengen Electric Manufacturing Co., Ltd. |

Mask |

|

|

ROHM Co., Ltd. |

||

|

Sanken Electric Co., Ltd. |

||

|

NICHIA Corporation |

||

|

Infineon Technologies Japan K.K. |

||

|

Texas Instruments Japan |

||

|

NXP Semiconductors Japan |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

半導体整流器 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体整流器 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体整流器市場最近の開発

世界及び日本における半導体整流器市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

会社名 |

発売の詳細 |

|

Vishay |

2025年10月、Vishayはインダクタ及び整流器の製品ラインの拡張を完了し、車載及び再生可能エネルギー向けの電力管理向けに2,000種類以上のSKUを追加しました。 |

|

Renesas |

2025年7月、RenesasはEV及び産業用途向けの整流器に重点を置いたパワー半導体製造のための新子会社を設立しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証