- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

銅スパッタリングターゲット市場エグゼクティブサマリ

1) 銅スパッタリングターゲット市場規模

弊社の銅スパッタリングターゲット市場調査レポートによると、市場は予測期間2026ー2035年において約7.83%の複利年間成長率(CAGR)で成長すると予想されています。2030年には、市場規模は約36.1億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は約16.8億米ドルでしました。半導体生産の急増と薄膜堆積技術の進歩により、電子機器と太陽光発電アプリケーションにおける高純度銅ターゲットの需要が高まっています。

2) 銅スパッタリングターゲット市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される銅スパッタリングターゲット市場の傾向には、超高純度(6Nー7N)ターゲット、回転式銅ターゲット、薄膜太陽電池ターゲット、先進ディスプレイターゲット(OLED/MicroLED)、銅合金ターゲット(CeCu、MoCuなど)などが含まれます。以下では、予測期間中に銅スパッタリングターゲット市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主な成長要因 |

|

超高純度(6Nー7N)ターゲット |

アジア太平洋地域 |

8.5% |

先端半導体ノード(7nm未満)、AI/HPCチップ、複雑な3D-IC構造への需要 |

|

回転銅ターゲット |

北米 |

8.1% |

大規模ファブにおける材料利用率の向上、ダウンタイムの短縮、所有コストの削減を目指し、平面型ターゲットから回転型ターゲットへの移行 |

|

薄膜太陽電池ターゲット |

ヨーロッパ |

7.9% |

再生可能エネルギーに関する政府の義務化、CIGSとCdTe薄膜太陽電池技術の成長 |

|

先端ディスプレイターゲット(OLED/マイクロLED) |

アジア太平洋地域 |

7.5% |

スマートフォン、テレビ、ウェアラブル機器における高解像度ディスプレイの普及 |

|

銅合金ターゲット(例:CeCu、MoCu) |

北米 |

7.2% |

MEMS、圧電デバイス、とデータストレージアプリケーション向けの特殊特性を持つ特殊ターゲットの研究開発 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 銅スパッタリングターゲットとは?

99.99%ー99.9999%という驚異的な純度に精製された銅スパッタリングターゲットは、物理蒸着(PVA)における原料として機能します。PVAでは、蒸発した銅が基板上に淡い赤みがかった霧のように均一に堆積します。スパッタリングでは、高速で移動するイオンがターゲットに衝突し、銅原子を叩き落として基板の冷たい表面に堆積します。これらの膜は優れた導電性を有し、半導体チップをつなぐ細い配線から、太陽電池や液晶画面内の光り輝く層に至るまで、高度な電子機器の構築に不可欠です。

4) 日本の銅スパッタリングターゲット市場規模:

日本の銅スパッタリングターゲット市場は、2035年まで複利年間成長率(CAGR)5.8%で成長すると予測されています。これは、半導体材料の精度管理と、電子機器と自動車分野における高純度成膜の日本工業規格(JIS)の制定によるものです。この成長は、従来のアプリケーションだけでなく、量子コンピューティングや水素技術といった新しい技術においても、高度な生産体制と安定したサプライチェーンへの日本の強い要望と結びついています。Mizuho Bankの2025年1月レポートでは、日本の半導体エコシステムは、国内の生産能力と材料イノベーションの確立に向けた国家的な取り組みにより、成長を続けていると指摘されています。この傾向は、戦略的な産業政策と技術政策の文脈において、高付加価値銅ターゲットの活用に対する国の関心が高まっていることを浮き彫りにしています。

- 日本の市場プレーヤーにとっての収益機会:

日本の市場プレーヤーにとって、銅スパッタリングターゲット市場に関連する様々な収益機会は以下のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

高純度(6N/7N)供給 |

新規ファブ(TSMC熊本、Rapidus)との契約、高純度(7N)歩留まり |

政府の国内回帰補助金、AI/HPCチップの需要、シリコンアイランドのファブブーム |

これは最も価値の高いセグメントです。日本のサプライヤー(JX、Mitsubishi)は世界的に信頼されており、国内の新規ファブの標準的な選択肢となっています。 |

非常に高い |

|

クローズドループリサイクルサービス |

使用済みターゲットの再生率、長期供給契約、グリーン認証 |

ファブのESG目標、原材料価格の変動、サプライチェーンの安全性 |

ファブは現在、リサイクルを求めています;クローズドループサービス(ターゲットの回収、精製、再生)を提供することは、単なるサービスではなく、重要な競争優位性となります。 |

高い |

|

研究開発パートナーシップ(装置とファブ) |

東京エレクトロン/アドバンテストとの共同開発プロジェクト、共同特許 |

次世代プロセス(CVD、ALDなど)向け材料の需要、イノベーションサイクルの加速 |

日本のターゲットメーカーと装置メーカーは世界をリードしています;両社の新ツール向け材料の共同開発における協業は、収益確保の鍵となります。 |

高い |

|

先端パッケージングターゲット |

Mask |

|||

|

フレキシブルディスプレイとOLEDターゲット |

||||

|

薄膜太陽電池(BIPV)ターゲット |

||||

|

国内サプライチェーンのセキュリティ |

||||

|

ニッチ合金ターゲット |

||||

ソース: SDKI Analytics 専門家分析

- 日本の銅スパッタリングターゲット市場の都道府県別内訳:

以下は、日本の銅スパッタリングターゲット市場の都道府県別内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

九州(福岡/熊本) |

9.5% |

日本の新たなシリコンアイランド;熊本にあるTSMCの新工場(JASM)、ソニーのイメージセンサー工場、そして韓国/台湾への近接性が成長を牽引しています。 |

|

東京(関東地方) |

7.0% |

研究開発拠点、企業本社(JX、Mitsubishi)、そして半導体製造装置メーカー(Tokyo Electronなど)との重要な提携関係が強みです。 |

|

大阪(関西地方) |

Mask |

|

|

愛知(中部地方) |

||

|

神奈川 |

||

ソース: SDKI Analytics 専門家分析

銅スパッタリングターゲット市場成長要因

弊社の銅スパッタリングターゲット市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

半導体の世界生産量の増加に伴い、スパッタリングターゲットの需要も増加:

世界の半導体セクターの売上高は2024年に6,305億米ドルに達し、2025年には7,010億米ドルに達すると予測されています。生産量の増加と、より高度なノードアーキテクチャとウェーハサイズへの移行に伴い、半導体メーカーはこれらの配線とパッケージング層を成膜するために高純度銅スパッタリングターゲットに依存せざるを得なくなりました。この需要はターゲットメーカーに波及効果をもたらし、新規ファブの建設やアップグレードによって銅ターゲットの生産量が増加します。世界中のファブがこの傾向に追随することで、銅スパッタリングターゲット市場は成長する半導体製造において市場シェアを拡大し、その拡大傾向を支えることになります。

-

ターゲットの使用を促進する高度なパッケージングと相互接続技術:

2.5D/3Dを含む革新的なパッケージング技術では、ウェーハサイズの大型化や異種材料の集積化など、より高仕様で複雑な銅スパッタ層とターゲットが求められます。サプライチェーンへの投資は世界的に増加しています。例えば、米国では、企業は2025年に半導体エコシステムへの約4,500億米ドルの投資を発表しました。これには、新規製造工場の建設、既存施設の拡張、装置と材料サプライヤーによる投資が含まれます。パッケージングの複雑さが増すにつれて、より高品質の銅ターゲットの消費量が増加し、ターゲット銅スパッタリングにおける製造単位が増加するため、需要が増加し、銅スパッタリングターゲット市場は予測期間を通じて維持されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 銅スパッタリングターゲット市場の世界シェア

SDKI Analyticsの専門家によると、銅スパッタリングターゲット市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

2026ー2035年のCAGR |

7.83% |

|

2025年の市場価値 |

16.8億米ドル |

|

2035年の市場価値 |

36.1億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

銅スパッタリングターゲット市場セグメンテーション分析

銅スパッタリングターゲット市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーション別、純度レベル別、形状別、材質タイプ別、エンドユーザー産業別にセグメント化しました。

アプリケーション別に基づいて、銅スパッタリングターゲット市場は半導体、フラットパネルディスプレイ、太陽エネルギー、その他に分割されています。半導体は、ファウンドリにおけるチップ製造と相互接続層堆積活動の増加により、2035年までに約60%のシェアを獲得すると見込まれています。銅ターゲットは、ウェーハ製造と先端パッケージングにおけるメタライゼーションプロセスに使用されています。世界の半導体売上高は2025年8月時点で649億米ドルに達し、前年の総額533億米ドルと比較して21.7%増加しており、チップ製造の継続的な成長を示しています。この大量生産の正味の影響は、スパッタリング材料の消費量の直接的な増加です。ウェーハサイズの拡大と次世代ロジックノードセットの進化に伴い、半導体の使用量も需要を牽引し続けると予想され、銅スパッタリングターゲットは2035年までの先端デバイス製造において不可欠な材料となります。

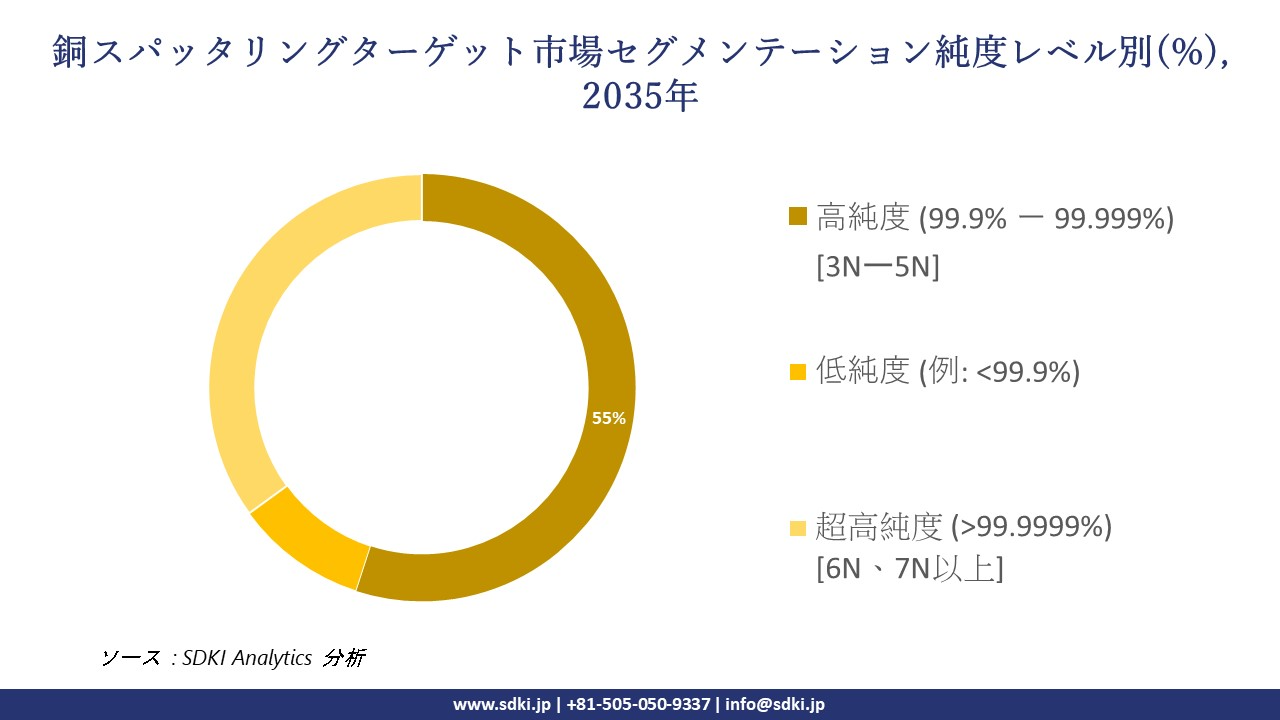

純度レベル別に基づいて、銅スパッタリングターゲット市場は高純度 (99.9% ー 99.999%) [3Nー5N]、低純度 (例: <99.9%)、超高純度 (>99.9999%) [6N、7N以上]に分割されています。純度レベル別では、高純度 (99.9% ー 99.999%) [3Nー5N]が2035年までに市場の約55%を占めると予想されており、半導体とディスプレイファブリックにおけるこれらのターゲットの重要性を示しています。例えば、2025年11月、米国商務省は、重要な希土類磁石の国内製造を支援するため、Vulcan Elementsに50百万米ドルのCHIPSインセンティブを提供するという、拘束力のない予備的意向書を発表しました。このような投資は、次世代チップに不可欠な高純度材料が世界中で重要であることを示しています。設計形状がますます小型化し、汚染許容範囲が厳しくなるにつれて、超清浄銅ターゲットへの圧力は高まります。したがって、高純度市場は引き続き市場拡大の柱の一つとなり、世界中の技術進歩を支えるでします。

以下は銅スパッタリングターゲット市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

純度レベル別 |

|

|

形状別 |

|

|

材質タイプ別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の銅スパッタリングターゲット市場における調査対象地域:

SDKI Analyticsの専門家は、銅スパッタリングターゲット市場に関する本調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

銅スパッタリングターゲット市場の制約要因

銅スパッタリングターゲットの世界的な市場シェアを制約する大きな要因の一つは、銅原価の変動です。メーカーにとって、この価格変動は大きな悩みの種です。投機、サプライチェーンの問題、そして需要の変動は、世界的な銅市場を大きく変動させます。そのため、これらのターゲットを購入する電子機器と半導体企業は、予算の大きな不安定さに直面しています。材料コストを確実に予測できない場合、自社製品の固定価格設定は危険を伴い、より価格安定性の高い代替材料の検討を余儀なくされます。

銅スパッタリングターゲット市場 歴史的調査、将来の機会、成長傾向分析

銅スパッタリングターゲットメーカーの収益機会

世界中の銅スパッタリングターゲットメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|

超高純度(6Nー7N)ターゲット |

アジア太平洋地域 |

AI、5G、HPCチップ製造における先進半導体ノード(<7nm)に必須 |

|

閉ループリサイクルサービス |

グローバル |

原材料の安全性確保、コスト削減、ESG目標の達成、そして長期的なファブパートナーシップの構築に貢献します |

|

回転ターゲット変換 |

北米とヨーロッパ |

大面積ガラス(ディスプレイ/太陽電池)とウェブコーターを、平面型から高効率回転型ターゲットに改造します |

|

薄膜太陽電池(CIGS/CdTe)ターゲット |

Mask |

|

|

銅合金研究開発 |

||

|

EVバッテリーとパワーエレクトロニクス |

||

|

先端ディスプレイ製造 |

||

|

オンショアリングとサプライチェーンセキュリティ |

||

ソース: SDKI Analytics 専門家分析

銅スパッタリングターゲットの世界シェア拡大に向けた実現可能性モデル

弊社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、銅スパッタリングターゲット市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

高純度スペシャリストモデル |

アジア太平洋地域 |

成熟 |

非常に高い(純度) |

発展済み |

非常に高い |

ハイエンド半導体工場(TSMC、Samsungなど)向けの6N/7N+純度と微細構造制御に注力しています。 |

|

統合サプライチェーンモデル |

グローバル |

成熟 |

高い(材料) |

発展済み |

非常に高い |

(例:JX Nippon)原材料精製(無酸素銅)からターゲット製造、リサイクルまでの全プロセスを管理しています。 |

|

R&Dパートナーシップモデル |

グローバル |

成熟 |

高い(IP) |

発展済み |

非常に高い |

半導体メーカー(IDM、ファウンドリ)と装置メーカー(TELなど)と緊密に連携し、次世代材料の共同開発を行っています。 |

|

地域製造ハブモデル |

Mask |

|||||

|

コスト最適化標準純度モデル |

||||||

|

ターゲットリサイクルサービスモデル |

||||||

|

ニッチ合金R&Dモデル |

||||||

|

グローバル流通モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

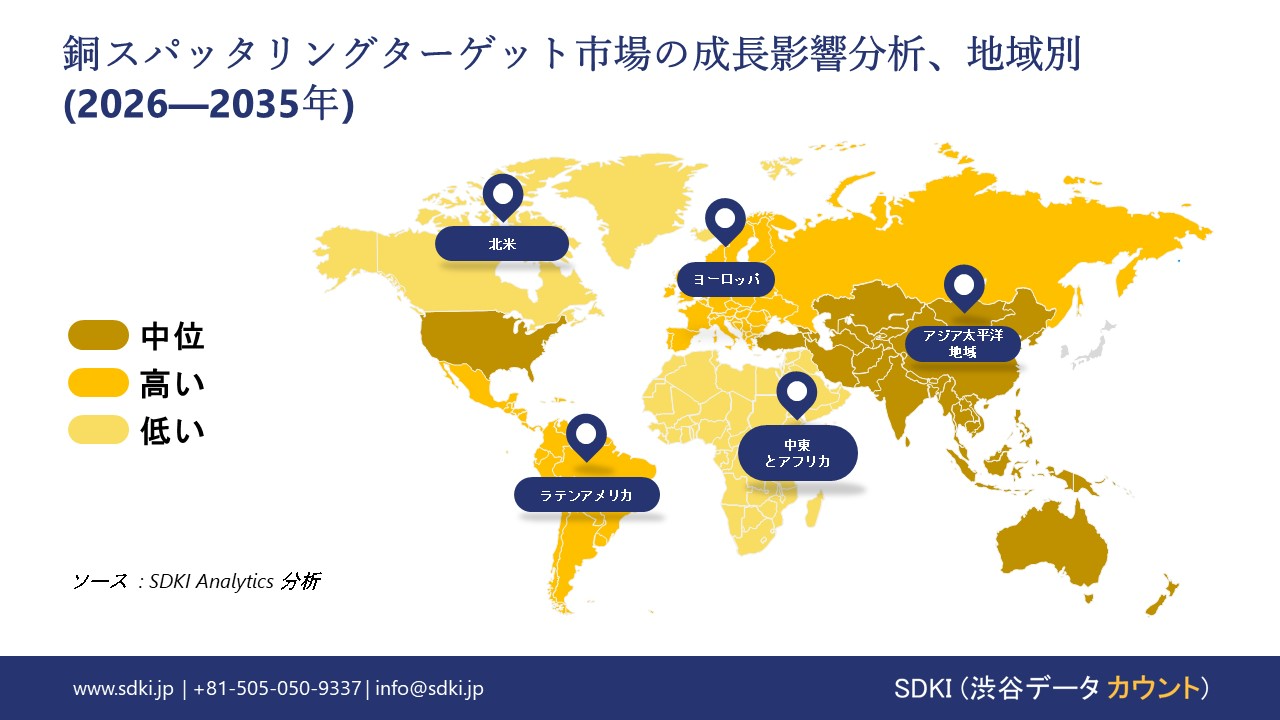

➤ 北米の銅スパッタリングターゲット市場規模:

北米は、米国鉱山生産量の拡大とCHIPS法に基づく北米大陸全土での優遇措置の導入により、2035年までに複利年間成長率6.0%で成長すると予測されています。この成長は、半導体の国内回帰と関税免除措置によって推進されており、これらはアジアからの輸入依存度を最小限に抑える国内調達ターゲットの利用を促進しています。米国地質調査所の報告書「Mineral Commodity Summaries 2025」によると、米国の回収可能な銅鉱山生産量は2024年に1.1百万米トンに達すると推定されており、電子機器における薄膜の下流工程への利用を支えるために、2024年には100億米ドルの費用がかかると推定されています。弊社の分析によると、この生産基盤は、現地でのスパッタリングへの投資を促進すると予想され、2035年までに半導体業界全体で銅ターゲットの導入が15%増加すると予想されています。

北米の銅スパッタリングターゲット市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中程度 |

|

半導体産業の需要 |

非常に高 |

低 |

|

太陽光パネル製造 |

中 |

低 |

|

フラットパネルディスプレイ生産 |

Mask |

|

|

研究開発活動 |

||

|

原材料の入手可能性 |

||

|

製造能力 |

||

|

リサイクルインフラ |

||

|

輸入依存度 |

||

|

品質基準 |

||

|

技術的専門知識 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの銅スパッタリングターゲット市場規模:

ドイツ、オランダ、フランスにおける重要原材料政策とエレクトロニクスと再生可能エネルギー産業における輸出制限により、ヨーロッパは2035年まで複利年間成長率5.5%で着実に成長すると予想されています。最も顕著な成長要因は、戦略原材料へのさらなる重点化とアンチダンピングに加え、EUの貿易制限に違反しない太陽光発電とマイクロエレクトロニクスの持続可能な成膜技術の向上です。2024年5月、ヨーロッパ委員会は重要原材料法(CRMA)を採択し、銅とニッケルを戦略原材料に指定しました。この法律の主な焦点は、サプライチェーンのレジリエンス(回復力)とリサイクル目標です。弊社の分析によると、これによりEUのファブにおける高純度対物レンズの採用が13%増加し、長期的な主権と有効性が最大化されると予測されています。

ヨーロッパの銅スパッタリングターゲット市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

半導体産業の需要 |

中程度 |

高 |

中程度 |

|

太陽光パネル製造 |

低 |

高 |

中程度 |

|

フラットパネルディスプレイ生産 |

Mask |

||

|

研究開発活動 |

|||

|

原材料の入手可能性 |

|||

|

製造能力 |

|||

|

リサイクルインフラ |

|||

|

輸入依存度 |

|||

|

品質基準 |

|||

|

技術的専門知識 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の銅スパッタリングターゲット市場規模:

アジア太平洋地域の銅スパッタリングターゲット市場は、半導体製造の急増、PCB生産、そして中国、インド、台湾といった主要経済国におけるサプライチェーンのローカライゼーションにより、2035年までに約45%の成長を維持すると予測されています。この成長は、相互接続と薄膜堆積における高純度銅膜の需要の高まり、そして地域技術自立プログラムに沿った3D ICとEVエレクトロニクスのより複雑なスパッタリングへの移行によって牽引されています。2025年10月、インド重工業省は、多層PCB、HDI PCB、カメラモジュール、銅張積層板、ポリプロピレンフィルムに関する7つのプロジェクト(総額5,532クロールインドルピー)を承認し、インド国内の生産高を36,559クロールインドルピー、直接雇用を5,100人と推定しました。弊社の推定によると、このプロジェクトパイプラインは、この地域での堆積の優先順位に焦点を当てており、スパッタリングターゲットの需要を加速させ、同等の半導体投資の20%増加を実現するのに役立つと予測されています。

アジア太平洋地域の銅スパッタリングターゲット市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場成長の可能性 |

高 |

非常に高い |

非常に高い |

高 |

中程度 |

|

半導体産業の需要 |

非常に高 |

非常に高い |

高い |

中 |

高 |

|

太陽光パネル製造 |

中 |

高い |

非常に高い |

高 |

低 |

|

フラットパネルディスプレイ生産 |

Mask |

||||

|

研究開発活動 |

|||||

|

原材料の入手可能性 |

|||||

|

製造能力 |

|||||

|

リサイクルインフラ |

|||||

|

輸入依存度 |

|||||

|

品質基準 |

|||||

|

技術的専門知識 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

銅スパッタリングターゲット業界概要と競争ランドスケープ

銅スパッタリングターゲット市場メーカーシェアを独占する世界トップ10社は次の通りです:

|

会社名 |

本社所在地 |

銅スパッタリングターゲット市場との関係 |

|

Honeywell International Inc. |

米国 |

半導体と電子機器向け高純度銅とその他のPVD材料の主要グローバルサプライヤー。 |

|

Praxair Technology (Linde plc) |

米国/アイルランド |

半導体と電子機器業界向けスパッタリングターゲットとプロセスガスの主要サプライヤー。 |

|

Plansee SE |

オーストリア |

高融点金属の専門企業として、高性能スパッタリングターゲットとバックプレートも提供しています。 |

|

Materion Corporation |

Mask |

|

|

Konfoong Materials Int'l (KFMI) |

||

|

Stanford Advanced Materials (SAM) |

||

|

Plasmaterials, Inc. |

||

|

Kurt J. Lesker Company |

||

|

MSE Supplies LLC |

||

|

SCI Engineered Materials |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

銅スパッタリングターゲットの世界と日本のトップ10の消費者は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| TSMC |

|

||

| Sony | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の銅スパッタリングターゲット市場メーカーシェアを独占するトップ10社は次の通りです:

|

会社名 |

事業状況 |

銅スパッタリングターゲット市場との関係 |

|

JX Nippon Mining & Metals Corp. |

日本発祥 |

高純度半導体ターゲットにおいて、国内と世界トップシェア(64%)を誇ります |

|

Mitsubishi Materials Corp. |

日本発祥 |

7Nクラスの高純度無酸素銅ターゲットと合金の大手日本メーカー |

|

Sumitomo Metal Mining Co., Ltd. |

日本発祥 |

高純度ターゲットを含む電子材料の大手日本総合メーカー |

|

Proterial (formerly Hitachi Metals) |

Mask |

|

|

ULVAC, Inc. |

||

|

Mitsui Mining & Smelting Co, Ltd. |

||

|

Tosoh Corporation (Tosoh SMD) |

||

|

KANEKA Corporation |

||

|

Honeywell International (日本) |

||

|

Plansee SE (日本) |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

銅スパッタリングターゲット 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 銅スパッタリングターゲット 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

銅スパッタリングターゲット市場最近の開発

世界的にも日本でも、銅スパッタリングターゲット市場に関連する最近の商業的発売や技術の進歩のいくつかは次のとおりです:

|

月と年 |

関係企業/機関 |

銅スパッタリングターゲット業界との連携 |

|

2025年5月 |

Materion Corporation |

Konasolからtantalum solutionsの製造資産を買収する契約を発表しました。主にタンタルに注力していますが、この戦略的買収により、Materionの半導体材料事業全体の展開が拡大し、先進的なインターコネクトに使用される銅スパッタリングターゲットを含む既存のポートフォリオを補完することになります。 |

|

2025年3月 |

JX Nippon Mining & Metals Corporation |

JX Advanced Metalsの新規株式公開(IPO)を通じて29.7億米ドルを調達し、半導体製造に使用されるスパッタリングターゲットの生産能力を強化しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証