ロボット内視鏡装置市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アプリケーション別、エンドユーザー別、制御システム別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ロボット内視鏡装置市場規模

2026―2035年までのロボット内視鏡装置市場の市場規模はどのくらいですか?

ロボット内視鏡装置市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR) 9.1%で成長すると予測されています。2035年には、市場規模は67.9億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は28.4億米ドルでしました。

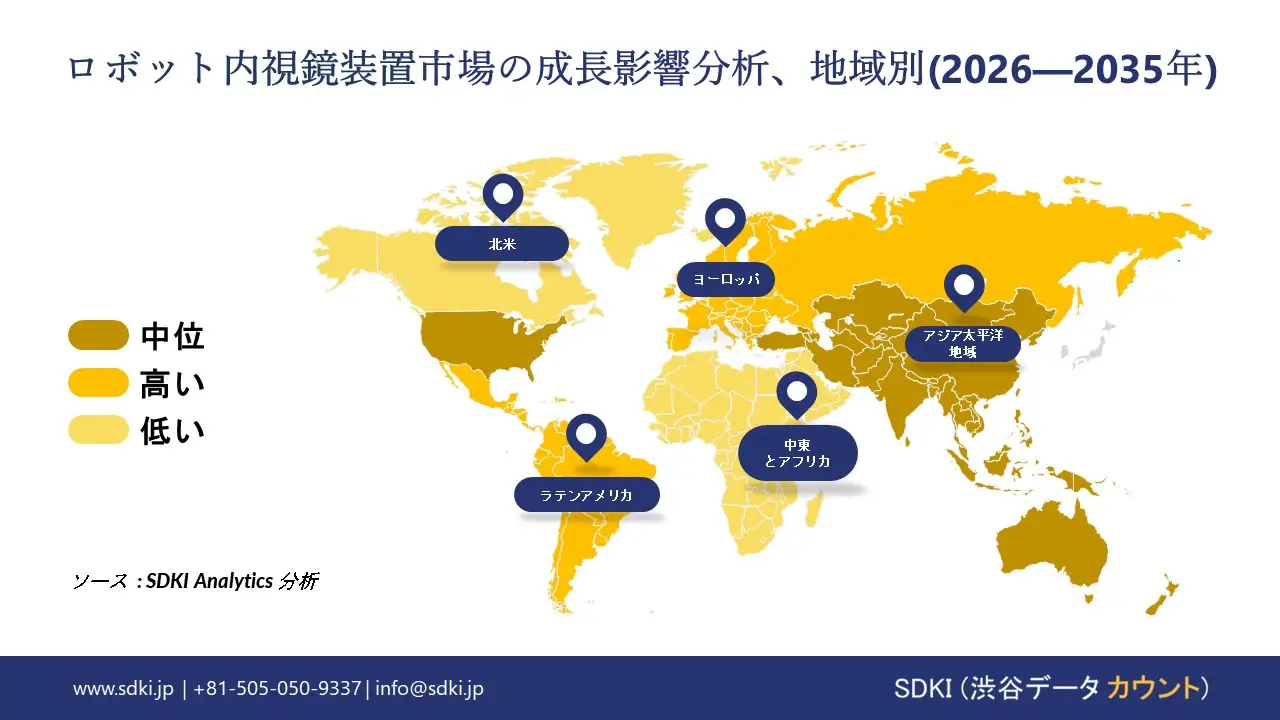

ロボット内視鏡装置市場において、市場シェアの面で優位に立つと予想される地域はどれですか?

ロボット内視鏡装置に関する当社の市場調査によると、北米市場は予測期間中、約32.5%の市場シェアを占め、市場をリードすると予想されています。一方、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれています。この成長は、韓国、中国、インドの病院におけるロボット支援手術システムの大幅な導入によって主に牽引されています。

ロボット内視鏡装置市場分析

ロボット内視鏡装置とは何ですか?

ロボット内視鏡装置市場には、先進技術を統合し、低侵襲診断を行う高度な医療機器が含まれています。治療処置と診断は主に消化管内で行われます。これらのシステムは精度を高め、患者の不快感を軽減するのに役立ちます。臨床成績の向上は、世界中の医療システムへの導入を促進しています。

ロボット内視鏡装置市場の最近の傾向は何ですか?

当社のロボット内視鏡装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 低侵襲診断と治療への需要の高まり-

低侵襲医療処置への世界的な需要の高まりは、ロボット内視鏡導入の大きな推進力となっています。NIHの分析によると、低侵襲診断は疼痛の軽減、入院期間の短縮、そして早期回復をもたらします。ロボット内視鏡装置は、優れた精度、可視化、そして操作性を実現します。そのため、複雑な消化器系、肺、そして腫瘍学的な処置に適しています。スクリーニング件数が増加し、早期疾患発見が臨床上の優先事項となるにつれ、ロボットシステムは診断だけでなく、標的生検やポリープ切除などの治療アプリケーションにも拡大しています。WHOが発表したデータによると、がん患者の診断は急速に増加しており、男性の9人に1人、男性の12人に1人ががんのリスクにさらされていると予測されています。これにより診断と介入率が上昇し、医療インフラにおけるロボット内視鏡装置の導入範囲が拡大しています。

- ロボット工学、AI、イメージング技術の急速な進歩 -

ロボット工学、AI、イメージング技術の急速な進歩は、ロボット内視鏡システムの臨床的価値と経済的価値を飛躍的に高めています。当社の市場見通しによると、AI支援内視鏡検査は従来の目視検査と比較して病変検出率を13%以上向上させます。これは、日常的な処置における診断の見逃しを直接的に削減します。同時に、次世代ロボット制御システムは、複雑な解剖学的領域におけるスコープの安定性とナビゲーションを向上させます。成果分析に基づくと、技術の進歩は、術者の疲労を軽減し、処置時間を短縮することに貢献しています。高解像度と3Dイメージングは組織の分化をさらに促進し、早期段階の疾患検出における診断の信頼性を高めます。

ロボット内視鏡装置市場の日本国内の現地プレーヤーにとっての収益創出ポケットとは何ですか?

SDKI市場展望によると、ロボット内視鏡装置市場は、国内バリューチェーン全体にわたって日本の市場プレーヤーにとって戦略的な機会を提供しています。この需要は、特に先進医療機器開発、病院調達、そして政府の政策支援によるイノベーションクラスターにおいて活用されています。経済産業省の「医療機器産業ビジョン2024」では、ロボット手術とデジタル医療機器が将来の成長分野として取り上げられており、ロボット工学と治療と診断の融合に向けた取り組みが強調されています。ジェトロが選定した関東労災病院における内視鏡手術用手術ロボットの入札では、公的医療施設におけるロボット内視鏡システムの持続的な需要創出に取り組んでいます。

経済産業省の2024年度「グローバル・サウス未来志向共創事業費補助金」などの政府支援プログラムは、デジタル内視鏡システムの先端研究を促進するものです。継続的な資金提供は、ロボット内視鏡装置の研究開発を促進し、市場機会の拡大につながります。Olympus Corporationのような大手企業は、ロボット工学と感染制御のイノベーションを融合させることで、このエコシステムを活用し、国内の病院や医療ネットワークへの販売を拡大することができます。データと市場見通しに基づくと、国内での潜在的な収益源としては、公立病院からの調達、政府支援による研究開発プロジェクト、ハイテクの臨床展開などが挙げられます。

ロボット内視鏡装置市場に影響を与える主な制約は何ですか?

ロボット内視鏡装置市場の自由な成長にとって、限られた償還制度は大きな課題となっています。当社の市場調査レポートによると、償還制度は多くの病院において技術革新を阻害しています。そのため、病院は高額な処置費用を負担するか、患者に負担を転嫁せざるを得なくなっています。その結果、処置件数は伸び悩み、新システムへの投資意欲が減退しています。日本の国民健康保険の料金体系はコスト抑制を優先し、イノベーションを過小評価する傾向があります。その結果、メーカーは長期にわたる償還交渉に直面し、明確な臨床的メリットがあるにもかかわらず、市場への浸透が鈍化し、投資回収が遅れることになります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ロボット内視鏡装置市場レポートの洞察

ロボット内視鏡装置市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、ロボット内視鏡装置市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

9.1% |

|

2025年の市場価値 |

28.4億米ドル |

|

2035年の市場価値 |

67.9億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ロボット内視鏡装置市場はどのように区分されていますか?

ロボット内視鏡装置の市場展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、アプリケーション別、エンドユーザー別、制御システム別にセグメント化しました。

ロボット内視鏡装置市場はアプリケーションによってどのように区分されていますか?

ロボット内視鏡装置市場は、アプリケーション別に基づいて、胃腸(GI)の処置、気管支鏡検査、泌尿器科の処置、耳鼻咽喉科の処置、その他のアプリケーションに分割されています。2035年までに、胃腸(GI)の処置はロボット内視鏡需要の41%を占めると予測されています。これは、米国における大腸がん検診の実施率が年間15.3百万件にまで上昇すると予測されており、ナビゲーション精度と病変検出が病院にとって経済的に決定的な要素となるためです。規制の傾向も、米国予防サービスタスクフォース(USPSTF)の2021年ガイドラインにおいて、定期的な大腸がん検診の年齢が45歳に引き下げられたことで、内視鏡のこのシェアを裏付けています。これにより、米国の成人約22百万人が検診を受ける機会を得ることができ、当社が設計する胃腸(GI)の処置のスループットがさらに向上します。Intuitive Surgicalは、2024年度のForm 10-Kで総売上高86億米ドルを報告し、ロボットによる可視化とリーチ拡大により、消化器系と一般外科が手術件数(前年比15%以上)の最大の伸びを示したと述べ、資本配分の優位性を裏付けました。ロボット消化器内視鏡は、技術的な観点から、従来の内視鏡と比較して大腸内視鏡検査の不完全例を約20%削減し、再検査のコスト削減と、ハイボリュームケアパスウェイにおける導入を2035年まで維持します。

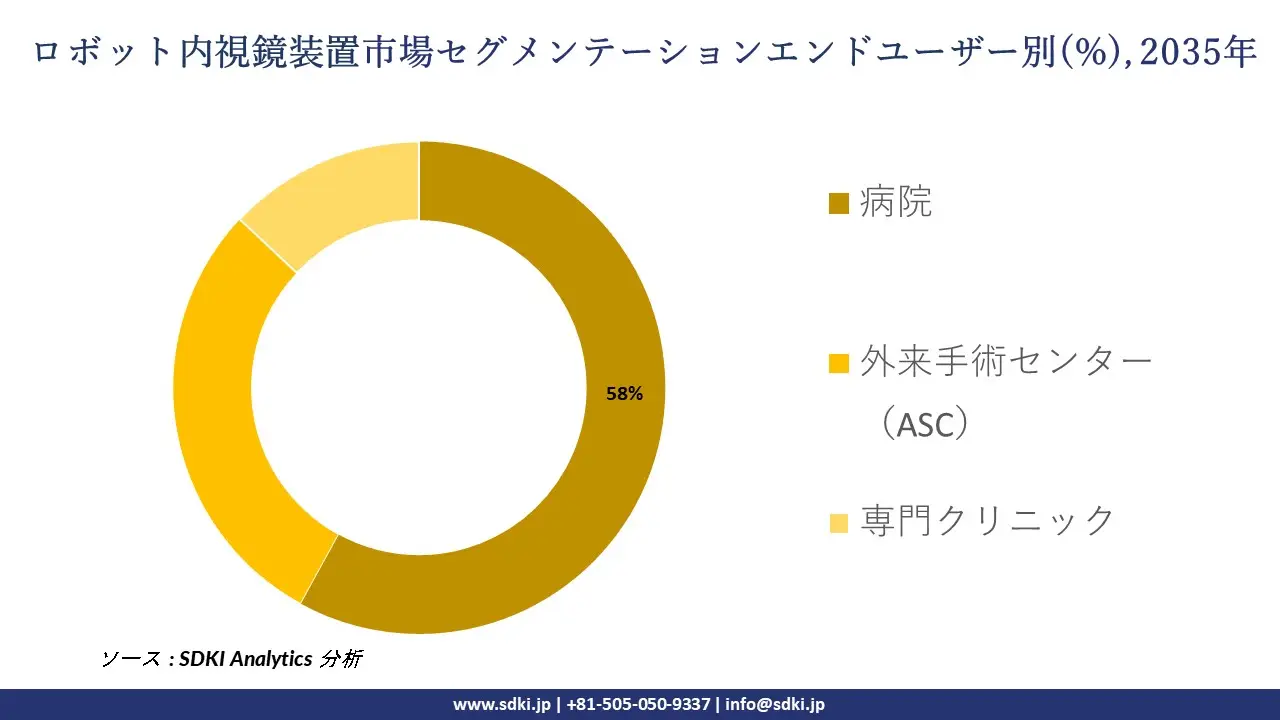

ロボット内視鏡装置市場はエンドユーザーによってどのように区分されていますか?

さらに、ロボット内視鏡装置市場は、エンドユーザー別に基づいて、病院、外来手術センター(ASC)、専門クリニックに分割されています。病院におけるロボット内視鏡は、2035年までに総利用量の58%を占めると予想されています。これは、世界中の複雑な消化器系と呼吸器系の手術の65%以上を病院が実施しているため、規模の経済性が享受できる非常に高価なロボットプラットフォームの需要が高まっているためです。現在の償還政策もこれを裏付けており、CMSメディケア入院患者前払い支払システム(IPPS)2024では、高度な内視鏡手術に対する支払いが高額なDRG(割増率)に設定されており、これは米国における入院患者の償還額が年間1,200億米ドルを超えることに相当します。企業レポートは病院の優位性を反映しており、Olympus Corporationは2024年度の医療部門売上高を9,460億円(64億米ドル)と発表し、内視鏡システムの売上の大部分はロボット導入を進めている三次医療機関向けであると主張しています。経済面では、高い稼働率と統合手術室により、病院は手術1回あたりのコストを約18ー25%削減でき、今後2035年の間に、総合病院やクリニックに対して効率面で優位性を確保できると予測されています。

以下は、ロボット内視鏡装置市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

制御システム別 |

|

ソース: SDKI Analytics 専門家分析

ロボット内視鏡装置の市場傾向分析と将来予測:地域市場展望概要

SDKI市場調査アナリストの調査によると、アジア太平洋地域のロボット内視鏡装置市場は、予測期間中に世界市場で最も急速に成長する地域となり、複利年間成長率(CAGR)は10.2%に達すると予想されています。医療イノベーションへの投資増加は、この地域市場の主要な成長原動力となっています。

オーストラリア医療研究機関協会(AMRIN)の報告書によると、医療研究未来基金は2024年以降も毎年650百万豪ドルを新規医療研究プロジェクトに提供し続ける予定です。この継続的な資金提供により、ロボット内視鏡技術を含むヘルスケアイノベーションの長期的な安定性が確保されます。

これは、先進的な臨床試験、病院統合、そして国境を越えた連携を支援し、アジア太平洋地域における医療ロボットのエコシステム全体を強化します。こうした継続的な投資は、この地域を先進的な外科ソリューションのハブとして位置づけ、地域市場の成長を加速させます。

SDKI Analyticsの専門家は、ロボット内視鏡装置市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米におけるロボット内視鏡装置市場の市場パフォーマンスはどうですか?

北米におけるロボット内視鏡装置市場の市場調査と分析によると、この地域の市場は予測期間を通じて32.5%の圧倒的な市場シェアを維持し、世界市場をリードする地位を維持すると予想されています。市場の成長は、医療費の増加に支えられています。

カナダ保健情報研究所の報告書によると、カナダの医療費

SDKI Analyticsの調査者によると、ロボット内視鏡装置の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

ロボット内視鏡装置市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界のロボット内視鏡装置市場の成長に重要な役割を果たしている主な主要企業には、 Intuitive Surgical、Medtronic、Johnson & Johnson、Boston Scientific、Stryker Corporation などが含まれています。

ロボット内視鏡装置市場で競合している日本の主要企業はどれですか?

市場展望によると、日本のロボット内視鏡装置市場の上位5社は、Olympus Corporation、Fujifilm Holdings Corporation、HOYA Corporation、Cyberdyne Inc.、Riken Institute などです。

市場調査レポートには、世界的なロボット内視鏡装置市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

ロボット内視鏡装置市場における最新のニュースや傾向は何ですか?

- 2025年7月、Olympusは内視鏡ポートフォリオの進化を発表し、‑精度と患者の安全性を向上させるために設計された新たなロボット支援技術を発表しました。この進化は、低侵襲手術の精度を向上させ、臨床結果を向上させる革新的なシステムの導入を加速させることで、日本のロボット内視鏡機器市場の成長を支えます。

- 2024年6月、Asahi Inteccは先進医療機器技術の新たな開発を発表し、低侵襲ソリューションにおける専門知識を強化しました。この開発は、機器の信頼性、手術精度、そして臨床導入の拡大を向上させる高性能‑コンポーネントの統合を促進することで、日本のロボット内視鏡機器市場を強化します。

は2024年に3,720億米ドルに達し、これは一人当たり9,054米ドルに相当します。この公的医療投資の急増により、病院はロボット内視鏡システムを含む外科手術と診断技術の高度化を図ることができます。

各州では低侵襲治療と最新設備を重視する傾向が強まっており、この持続的な資金調達環境は北米全域でのロボット支援手術のより迅速な導入を支えています。

ロボット内視鏡装置調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、ロボット内視鏡装置の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

ロボット内視鏡装置市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界のロボット内視鏡装置市場の成長に重要な役割を果たしている主な主要企業には、 Intuitive Surgical、Medtronic、Johnson & Johnson、Boston Scientific、Stryker Corporation などが含まれています。

ロボット内視鏡装置市場で競合している日本の主要企業はどれですか?

市場展望によると、日本のロボット内視鏡装置市場の上位5社は、Olympus Corporation、Fujifilm Holdings Corporation、HOYA Corporation、Cyberdyne Inc.、Riken Institute などです。

市場調査レポートには、世界的なロボット内視鏡装置市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

ロボット内視鏡装置市場における最新のニュースや傾向は何ですか?

- 2025年7月、Olympusは内視鏡ポートフォリオの進化を発表し、‑精度と患者の安全性を向上させるために設計された新たなロボット支援技術を発表しました。この進化は、低侵襲手術の精度を向上させ、臨床結果を向上させる革新的なシステムの導入を加速させることで、日本のロボット内視鏡機器市場の成長を支えます。

- 2024年6月、Asahi Inteccは先進医療機器技術の新たな開発を発表し、低侵襲ソリューションにおける専門知識を強化しました。この開発は、機器の信頼性、手術精度、そして臨床導入の拡大を向上させる高性能‑コンポーネントの統合を促進することで、日本のロボット内視鏡機器市場を強化します。

ロボット内視鏡装置主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ロボット内視鏡装置マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証