- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

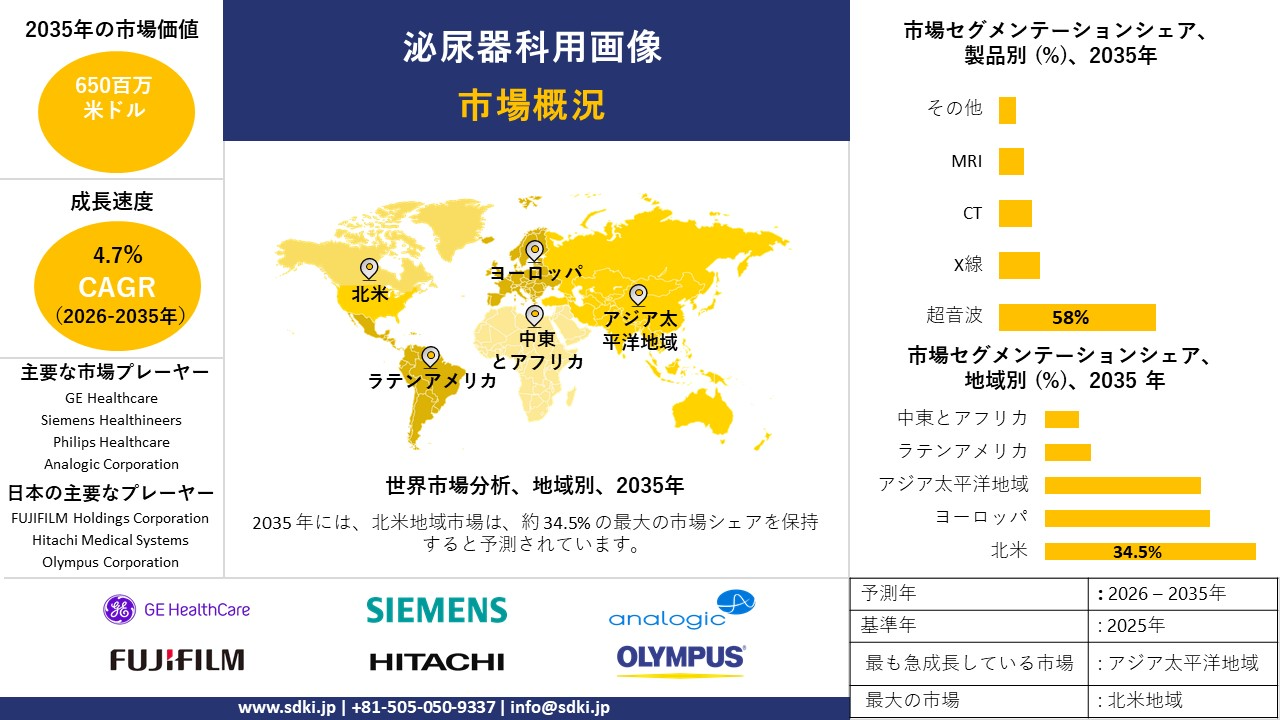

泌尿器科用画像市場規模

泌尿器科用画像市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)4.7%で成長すると予想されています。2035年には、市場規模は650百万米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は440百万米ドルでしました。

泌尿器科用画像に関する当社の市場調査によると、北米市場は予測期間中、約34.5%の市場シェアを占め、依然として大きなシェアを占めると予想されます。一方、アジア太平洋地域は最も高いCAGRで成長すると予想されており、今後数年間は有望な成長機会が見込まれます。この成長は、主に、最も高いCAGRを示す地域市場に当てはまる成長要因によるものです。

泌尿器科用画像市場分析

泌尿器科用画像とは、診断及び処置を目的として、尿路及び男性生殖器を画像化する医療画像診断技術を用いることを指します。泌尿器科用画像は、異常の特定、治療介入の指針、疾患の進行のモニタリングにも役立ちます。診断手法は臨床上の疑問に基づいて選択され、解剖学的明瞭性と機能的関連性が重視されます。当社の泌尿器科用画像市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 画像誘導泌尿器科手技の標準治療への拡大-

当社の調査レポートでは、規制当局が画像誘導泌尿器科手技の臨床適用範囲を正式に拡大しており、泌尿器科に特化した画像プラットフォームの需要が直接的に増加していることが明らかになっています。例えば、米国食品医薬品局(FDA)は、透視機能付きプラットフォームや超音波ガイド下プラットフォームなど、泌尿器科用途の画像システムの迅速承認を継続しています。

FDAの医療機器承認データベースによると、泌尿器科に特化した複数の画像診断システムが、前立腺、腎臓、膀胱の処置を明確な適応症として510(k)承認を取得しました。償還面では、米国メディケア・メディケイドサービスセンター(CMS)が、画像誘導前立腺生検及び内視鏡泌尿器科用画像処置がメディケア医師報酬表に基づき引き続き保険適用となることを確認しました。これにより、画像診断が償還対象処置としてより一層強化されます。

同時に、ヨーロッパ連合(EU)の医療機器規制(MDR)の施行により、病院はより新しく規制に準拠した画像診断プラットフォームへの移行を迫られています。そのため、泌尿器科手術が標準治療への拡大によって市場展望が左右されることになります。

- 男性人口の高齢化が検査量の増加につながる -

当社の調査レポートでは、人口の高齢化が泌尿器科用画像の需要拡大を促す主要な要因であると結論づけています。国連経済社会局(UN DESA)によると、世界の65歳以上の人口は近年783百万人に達し、今後10年間は引き続き増加すると予測されています。

この人口動態の変化は泌尿器科用画像に直接影響を与えます。前立腺肥大、尿路結石、膀胱機能障害の発生率は加齢とともに急激に増加するためです。オリンパス株式会社は年次報告書において、内視鏡泌尿器科の手術件数の増加と高齢化を関連付けています。地域別に見ると、ユーロスタットはヨーロッパ連合(EU)の65歳以上人口が総人口の21%を超えたことを確認しており、米国国勢調査局は65歳以上人口が2025年まで拡大し続けると報告しています。また、日本は高齢化率が世界で最も高い地域です。したがって、市場見通しは、画像診断装置の普及率が高いものの、交換と数量の伸びが加速しているこれらの地域によって形作られます。

泌尿器科用画像市場は日本の市場プレーヤーにどのような利益をもたらすですか?

泌尿器科用画像市場は、グローバルネットワーク全体で日本の市場プレーヤーに大きなチャンスを保証します。 当社の市場見通しによると、超音波診断装置やCT/診断装置などの画像診断システムを含む日本の医療機器業界全体は、堅調な取引活動を示しています。これは、日本企業の事業拡大に有利な政策支援によって推進されています。

日本税関のデータによると、日本は2023年に超音波診断装置(HSコード901812)を約385百万米ドル輸出しました。輸出先の大部分は、オランダ、米国、中国、ドイツなどです。これらの輸出は、国際的な泌尿器科診断を支える日本製の画像診断機器に対する世界的な需要を示しています。同様に、一般医療機器(HSコード901890)の輸出は2023年に約14.3億米ドルに達し、米国と中国が主要市場となっています。貿易データは、日本製診断機器の競争力の高さを示しています。

政府の政策指針である「医療機器産業ビジョン2024」は、高度な画像診断システムの技術力強化、国内イノベーション、そして国際競争力の強化に重点を置いています。これは、将来の発展に向けた「市場展望」を支えています。経済産業省・厚生労働省の統計では、画像診断システムを主要な機器カテゴリーに分類し、より広範な産業調査に統合することで、日本の確立された生産基盤と成長性の高い輸出ポテンシャルを示しています。

Canon Medical SystemsやHitachi Medical Systemsといった日本メーカーは、輸出志向の製品戦略とグローバルなパートナーシップを強調した公式IR報告書を提出しています。これは、国内での収益源確保と海外での成長意欲の両方を裏付けています。全体として、国内生産能力と関連医療画像機器の豊富な輸出により、日本企業は泌尿器科用画像分野における統合バリューチェーンの機会から恩恵を受ける立場にあります。継続的なイノベーション、政策の整合性、そしてグローバル市場への浸透といった要因が、成長の重要な原動力となっています。

市場の制約

泌尿器科用画像市場において、熟練労働力の不足は潜在的な障壁となっています。高度な画像診断システムは、訓練を受けた専門家の運用によって効率的に機能すると考えられます。当社の市場調査によると、多くの医療機関は、放射線科医、超音波検査技師など、訓練を受けた専門職の採用と維持に課題を抱えています。このスキルギャップは、病院が十分に活用できない高度な機器への投資を遅らせる可能性があるため、購買決定に直接影響を及ぼします。この課題は発展途上地域や地方でより顕著です。日本のような先進市場でさえ、高齢化と専門医の不足により、労働力不足に直面しています。その結果、機器の稼働率が低下し、導入が遅れ、メーカーの収益が減少します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

泌尿器科用画像市場レポートの洞察

SDKI Analyticsの専門家によると、泌尿器科用画像市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

4.7% |

|

2025年の市場価値 |

440百万米ドル |

|

2035年の市場価値 |

650百万米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

泌尿器科用画像市場のセグメンテーション

泌尿器科用画像市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品別、アプリケーション別、エンドユーザー別にセグメントに分割されています。

製品別に基づいて、泌尿器科用画像市場は超音波、X線、CT、MRI、その他分割されています。 超音波は2035年までに市場の58%という驚異的なシェアを占めると予測されています。これは、2024年に米国のメディケア メディケイドサービスセンター(CMS)が、1回の検査あたりの償還費用がCTよりも18%低いと報告したことによるもので、腎臓及び膀胱の診断において超音波が第一選択の検査法となることが予想されています。米国食品医薬品局(FDA)が2022年版医療画像ガイダンスを改訂し、放射線を使用しない診断に重点を置いたことで、規制当局も超音波の使用を支持しており、泌尿器科におけるCTの利用率は2023―2024年の複利年間成長率(CAGR)2%未満に制約されました。同時に、企業の資本配分は超音波の市場ポジションを裏付けており、GEヘルスケアは2024年のForm 10-Kで超音波の研究開発と製造に12億米ドルを投資することを明らかにしました。この投資は、MRI画像の売上が横ばいであるのに対し、超音波分野での同社の売上高が1桁台半ばの成長を牽引するです。技術面では、超音波の運用コストは1スキャンあたり約32米ドルであるのに対し、CTは約220米ドルであるため、病院や外来患者の間で超音波が選ばれる傾向は2035年まで続くです。日本の場合、厚生労働省は2023年には泌尿器科診断の70%以上が超音波で行われると報告しており、これは世界規模での非常に強力な経済性を浮き彫りにしています。

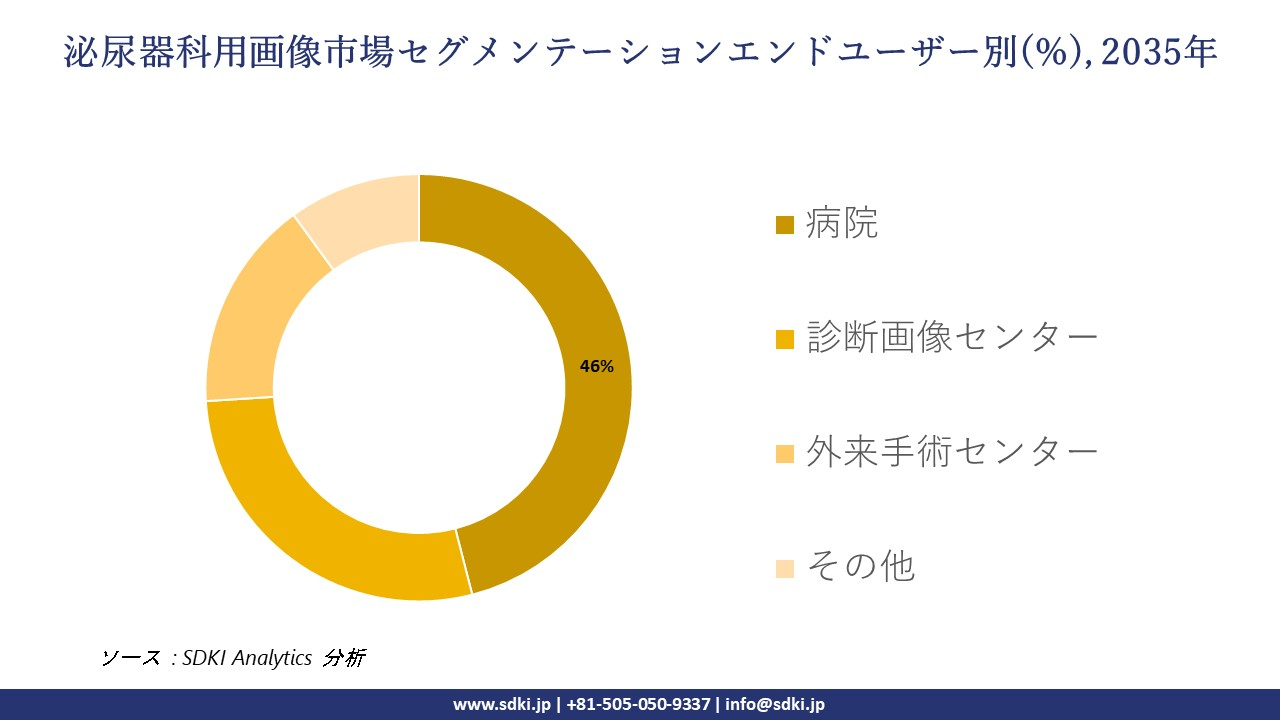

さらに、泌尿器科用画像市場は、エンドユーザーに基づいて、病院、診断画像センター、外来手術センター、その他に分割されています。 米国国勢調査局の調査によると、2024年には高度画像診断設備の62%が病院に集中しており、高度泌尿器科診断は統合医療環境で行われるようになるため、病院は2035年までに市場の46%を掌握する見込みです。さらに、CMS(イギリス医療保険制度)は2023年のIPPS(入院患者前払い支払制度)において、複雑な泌尿器科手術に対する包括償還を3.1%引き上げ、病院における画像診断の活用を促しており、政策支援もこの立場をさらに強固なものにしています。企業開示では、Siemens Healthineersとの収束が裏付けられています。Siemensは2024年度年次報告書で、システム全体の超音波及びCTのアップグレードにより、病院向け画像診断契約が21億ユーロに達すると報告しています。経済的な観点から見ると、病院は画像診断インフラを共有することで1スキャンあたりのコストが約25%削減され、単独のセンターに比べて検査数における優位性を維持できると見ています。ドイツの場合、連邦統計局(Destatis)の報告によると、2023年には泌尿器科用画像検査の51%が病院によって担われており、これは需要が公的資金で賄われるシステムに支えられていたことを意味します。

以下は泌尿器科用画像市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

泌尿器科用画像市場の傾向分析と将来予測:地域市場展望概要

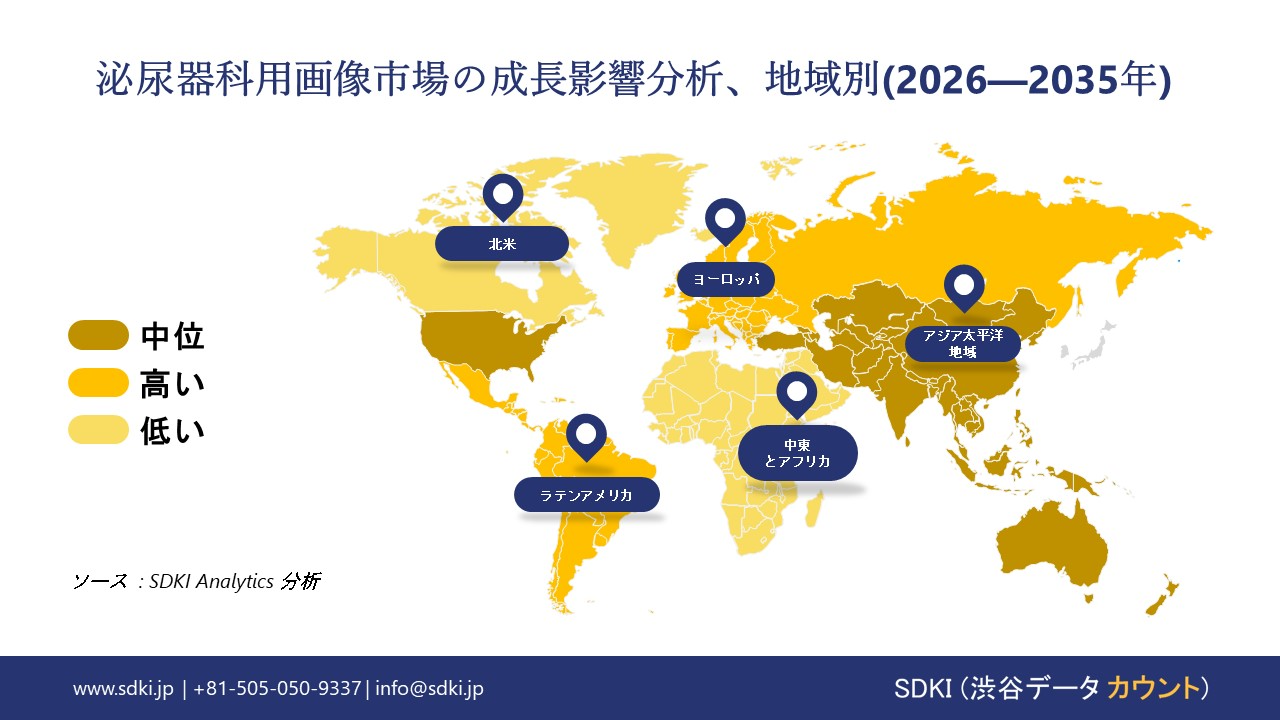

アジア太平洋地域の泌尿器科用画像市場は、予測期間を通じて9%以上の複利年間成長率(CAGR)を記録し、世界市場で最も急速に成長する地域になると予想されています。市場の成長は、高齢化の進展に支えられています。国連アジア太平洋地域人口基金の報告書によると、2050年までに4人に1人が60歳以上になると予測されています。この人口動態の変化は、腎臓病、前立腺疾患、尿路疾患といった加齢に伴う泌尿器疾患の有病率を加速させるです。早期診断と高度な画像診断技術への需要の高まりは、医療インフラへの投資を加速させ、市場拡大を支えています。

泌尿器科用画像市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の泌尿器科用画像市場は、予測期間を通じて34.5%の圧倒的な市場シェアを占め、世界市場で主導的な地位を確保すると予測されています。市場の成長は、公的医療全体での診断用画像の利用の拡大によって支えられています。カナダの保健当局による診断用画像診断活動数の急速な増加は、泌尿器科用画像ワークフローの基盤となるコア画像検査の利用が増えていることを示しています。サスカチュワン州政府の報告書によると、サスカチュワン州では2024―25年に約187,163件のCTスキャンと63,299件のMRI検査が実施され、前年比9%の増加となっています。同様に、Health Data BCの報告書でも、2023―24年には約322,000件のMRI検査と994,000件のCT検査が実施されると述べられており、追加のスキャナーと営業時間の延長による容量の拡大が示されています。これらの具体的な手続きの増加は、カナダ全土における泌尿器科の診断とモニタリングをサポートする画像インフラストラクチャへの医療システムの幅広い投資を表しています。

泌尿器科用画像調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

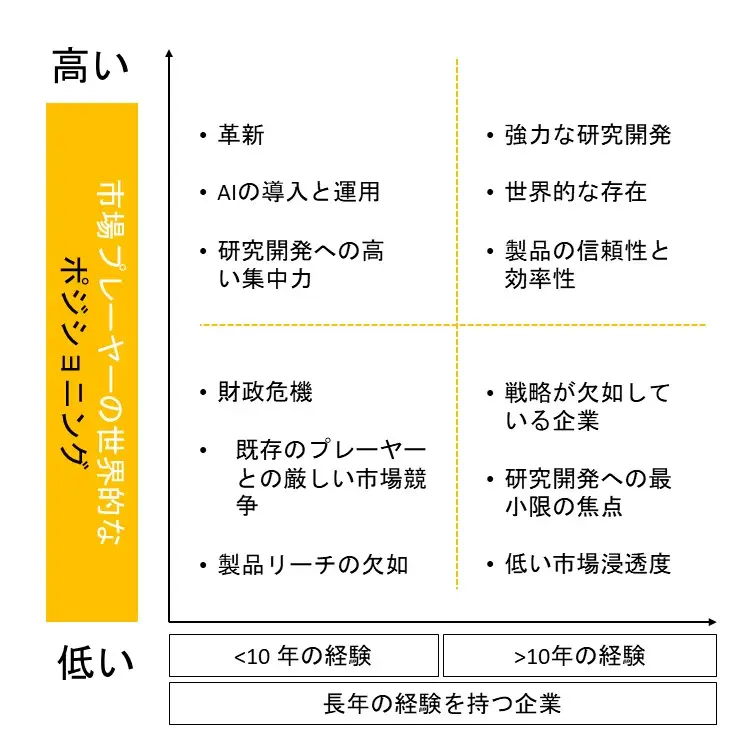

競争力ランドスケープ

SDKI Analyticsの調査者によると、泌尿器科用画像市場の見通しは統合されています。主要ベンダーのプラットフォーム上で動作する特殊なソフトウェアアプリケーションについては、より分割された市場環境が存在します。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の泌尿器科用画像市場の成長において重要な役割を果たしている主要企業には、 GE Healthcare、 Siemens Healthineers、 Philips Healthcare、 Analogic Corporation、 Esaote S.p.Aなどが含まれます。また、市場展望によると、日本の泌尿器科用画像市場における上位5社は、Canon Medical Systems Corporation、FUJIFILM Holdings Corporation、 Hitachi Medical Systems、 Olympus Corporation、 Canon Medical Systems Japanなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

泌尿器科用画像市場ニュース

- 2025年10月、European Association of Urologyは、泌尿器科における新たな超音波技術の革新に注目し、診断精度の向上、低侵襲治療、そしてAIとの統合に焦点を当てました。この進歩は、患者の予後を改善し、前立腺及び腎臓疾患の治療における臨床応用を拡大する次世代超音波システムの普及を促進することで、世界の泌尿器科用画像市場を強化するものです。

- 2024年9月、Olympusは内視鏡及び画像診断技術における新たな開発を発表し、低侵襲診断・治療ソリューションにおけるリーダーシップをさらに強化しました。この革新は、高度な画像化ツールを臨床現場に統合することで日本の泌尿器科用画像エコシステムを支え、泌尿器疾患のより正確な検出と治療を可能にします。

泌尿器科用画像主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

泌尿器科用画像マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証