- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

リスクベース認証市場エグゼクティブサマリ

1)リスクベース認証市場規模

最近の調査レポートによると、リスクベース認証市場は2025―2035年の予測期間中に複利年間成長率(CAGR)6.6%で成長すると予測されています。この期間末までに、市場規模は227億米ドルに達すると予想されています。しかし、調査アナリストのデータに基づくと、基準年の市場規模は69億米ドルと再計算されています。

_1754549752.webp)

2)リスクベース認証市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にリスクベース認証市場を牽引すると予想される主要な傾向には、クラウドベースの導入、銀行・金融サービス(BFSI)、行動生体認証などがあります。これらの主要な市場傾向に関する詳細な情報は、以下に示されています。

|

セグメント |

CAGR(2025―2035年) |

成長推進要因 |

|

クラウドベースの導入 |

15.70% |

柔軟なスケーラビリティ、ハイブリッドなワークモデル、AIネイティブのセキュリティスタック |

|

銀行・金融サービス(BFSI) |

13.80% |

規制コンプライアンス(RBI、GDPRなど)、不正分析、ネオバンキングの増加 |

|

行動生体認証 |

18.30% |

パッシブ認証、モバイルファーストのセキュリティレイヤー、リアルタイムの不正検出 |

3)市場定義 - リスクベース認証とは何ですか?

リスクベース認証は、ログイン試行またはトランザクションに関連するリスクを評価する適応型セキュリティ対策です。リスクベース認証は、IPアドレス、デバイス属性、位置情報、アクセス時刻、ユーザー行動といった要素を考慮し、各アクセス試行のコンテキストを評価します。基本的に、リスクベース認証は、すべてのユーザーに画一的な認証プロセスを適用するのではなく、様々なリスク指標に基づいて認証要件をカスタマイズします。

4)日本のリスクベース認証市場規模:

日本のリスクベース認証市場は、予測期間中に複利年間成長率(CAGR)8.2%で成長すると予測されています。日本のリスクベース認証市場は、フィンテックの進歩、製造業の自動化の進展、そして観光分野のデジタル化により拡大しています。また、日本のリスクベース認証環境は、都道府県による強固な監督体制とデジタルガバナンスの急速な進展を特徴としており、市場を牽引しています。さらに、デジタル庁のDX推進プログラムや経済産業省の製造業向けIoTセキュリティガイドラインなど、いくつかの主要な政府施策も、予測期間中に市場を牽引するです。

- 日本の現地市場プレーヤーの収益機会:

|

都道府県 |

RBA収入ポケット |

例 |

|

東京都 |

行動生体認証サービス |

NEC Bio IDiomが金融機関に統合 |

|

大阪府 |

スマートカード + RBA アクセス制御 |

大阪市営ビルにスマートカードと行動モニタリングを設置 |

|

神奈川県 |

パスワードレス MFA ハードウェア |

FujitsuとHID生体認証トークンを金融機関と通信事業者に提供 |

|

愛知県 |

製造業向け RBA システム |

Toyota、工場ネットワーク全体で顔認証/RBAアクセスを実現 |

|

宮城県 |

スマートシティ IoT RBA |

東北地方の都市がデータ共有とRBAフレームワークを試験運用 |

|

福岡県 |

クラウドベースの中小企業向け RBA SaaS |

地域通信事業者がRBAをバンドルしたエンタープライズエッジソリューションを提供 |

|

北海道 |

ヘルスケア及び遠隔医療認証 |

札幌市の病院がRBAを活用し、安全な電子カルテと遠隔診療を実現 |

|

京都府 |

金融セクター向けリスクベース MFA |

京都銀行がRSA + SMS/TOTP動的認証を導入 |

- 日本のリスクベース認証市場の都道府県別内訳:

以下は、日本におけるリスクベース認証市場の都道府県別の内訳です。

|

県 |

CAGR(2025―2035年) |

主な成長要因 |

|

東京都 |

15.85% |

Fintechのイノベーション、国家デジタル政策、AI/MLスタートアップ、スマートインフラ |

|

大阪府 |

13.30% |

医療データシステム、製造業のITアップグレード、エンタープライズデジタルサービス |

|

神奈川県 |

14.10% |

5G及び通信分野の研究開発、金融サイバーセキュリティ、テクノロジー主導の教育イニシアチブ |

|

愛知県 |

13.20% |

自動車のサイバーセキュリティ、スマートモビリティプラットフォーム、産業デジタル化 |

|

福岡県 |

12.80% |

テクノロジー系スタートアップインキュベーター、fintechイノベーションゾーン、マイナンバーIDの統合 |

5)世界のリスクベース認証市場における最近の技術革新:

世界のリスクベース認証市場において進行中の最近の技術革新には、以下のものがあります。

|

傾向 |

説明と業界への影響 |

例と採用パターン |

|

1. AIと機械学習の統合 |

AI/MLは、動的なリスクスコアリング、不正パターン検出、コンテキストアウェアなアクセス制御を可能にします。 |

金融:Global Bank Corpは、AIを活用したRBAを活用してフィッシング詐欺を76%削減しました。 ヘルスケア:臨床RBAにおけるAI導入は2024年に38%増加しました。 |

|

2. 行動生体認証 |

キー入力のリズム、ナビゲーションパターン、デバイスの使用習慣といった行動特性に基づいてユーザーを認証します。 |

フィンテック:HSBCのBioCatch対応RBAは、口座不正を45%削減しました。小売:Alibabaは行動分析を統合し、不正検出の精度を41%向上させました。 |

|

3. パスワードレス認証 |

従来のパスワードの代わりに、生体認証、セキュリティキー、またはデバイスの信頼性を活用します。 |

通信:Vodafoneのエンタープライズ部門は、パスワードレスシステムにより認証速度を58%向上させました。 エンタープライズIT:Fortune 500企業の85%がMicrosoft AzureのFIDO2ログインを使用しています。 |

|

4. 継続的認証 |

セッション全体を通してユーザーの行動を監視し、セッション中のハイジャックや不正なアクティビティを検出します。 |

ヘルスケア:Epic Systemsは、重篤な医療データの保護に継続的なRBAを導入しました。 政府:内閣府は、セキュア通信におけるセッションベースのRBAの試験運用を行いました。 |

|

5. クラウドベースのRBAプラットフォーム |

ハイブリッドエンタープライズインフラストラクチャ全体にわたって、リアルタイムで場所に依存しないRBAの導入を促進します。 |

金融:ドイツ銀行はクラウドトレーディングオペレーションにOkta Adaptive MFAを導入しました。 製造:ABBは世界40以上の拠点でOT/ITシステムの統合にクラウドRBAを採用しています。 |

6)世界のリスクベース認証市場の価格分析:

世界のリスクベース認証市場の価格分析は次のとおりです。

|

年 |

1ユニットあたりの平均世界価格(米ドル) |

年間価格変動率(%) |

主要な技術的影響 |

効果の説明 |

|

2020年 |

102米ドル |

— |

— |

ベースライン年:オンプレミスのRBA導入に大きく依存していました。 |

|

2021年 |

97米ドル |

-4.9% |

クラウドインフラストラクチャ |

SaaSの導入により、保守負担が軽減され、アクセス性が向上しました。 |

|

2022年 |

91.5米ドル |

-5.7% |

AIを活用したリスクモデル |

不正スコアリング機能の強化により、サポートへの依存度が低減し、リスクワークフローの自動化が促進されました。 |

|

2023年 |

86.2米ドル |

-5.8% |

5G + エッジ認証 |

リアルタイムのモバイル認証により需要が高まり、拡張性によってユニットあたりのコストが削減されました。 |

|

2024年 |

80.4米ドル |

-6.7% |

クラウドとAIの融合 |

Ping IdentityやIBM Securityなどのベンダーは、手頃な価格のマルチテナントクラウドRBAを拡張しました。 |

リスクベース認証市場成長要因

当社のリスクベース認証市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- IoTとスマートデバイスの普及:モバイルデバイスとIoTの普及により、潜在的な攻撃対象領域が大幅に拡大しています。例えば、サイバー攻撃全体の30%はIoTデバイスを標的としています。世界的に、IoT向けに特別に設計されたリスクベース認証ソリューションの導入が急速に進んでいます。2030年までに、企業のIoTデバイスの数は世界全体で55億台を超えると予測されており、新しいデバイスが登場するたびに認証の課題が増すことになります。さらに、この傾向は、消費者部門と産業部門の両方でリスクベース認証ソリューションの需要を押し上げています。モバイル認証は、すでに世界全体のリスクベース認証取引の60%以上を占めています。

- サイバー脅威と詐欺の増加:世界的に、クレデンシャルスタッフィング攻撃とフィッシング攻撃が大幅に増加したことにより、潜在的な脅威に動的に適応するリスクベース認証システムへの需要が急務となっています。例えば、日本では2023年にフィッシング攻撃が45%増加しました。さらに、詐欺やデータ侵害による世界全体の損失は2024年に59億米ドルに達するという驚くべき状況にあり、リスクベース認証を主要な防御戦略として導入する動きが加速しています。さらに、この傾向は、サイバー脅威の増加に伴い急速なデジタルトランスフォーメーションが進むアジア太平洋地域と北米地域で特に顕著です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - リスクベース認証市場の世界シェア

SDKI Analyticsの専門家によると、光ファイバーテスト市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

6.6% |

|

2024年の市場価値 |

69億米ドル |

|

2035年の市場価値 |

227億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

リスクベース認証市場セグメンテーション分析

リスクベース認証市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、コンポーネント別、導入モード別、アプリケーション別、エンドユーザー業種別にセグメント化されています。

エンドユーザー産業別に基づいて、市場はBFSI(銀行金融サービス)小売、IT・通信、政府機関、ヘルスケア、その他に分割されています。これらのうち、BFSIサブセグメントは、予測期間中に30%の市場シェアを占めると予想されています。銀行、金融サービス、保険(BFSI)セクターは、最も多くのサイバー攻撃を受けています。リスクベース認証は、リアルタイムの異常検知において重要な役割を果たし、不正行為による金銭的損失を最小限に抑えるのに役立ちます。さらに、デジタル化の急速な進展と規制要件の強化が、予測期間中の市場成長を牽引しています。ヨーロッパのPSD2やインドのRBIガイドラインなどの厳格な規制は、適応型認証方式を必要としています。

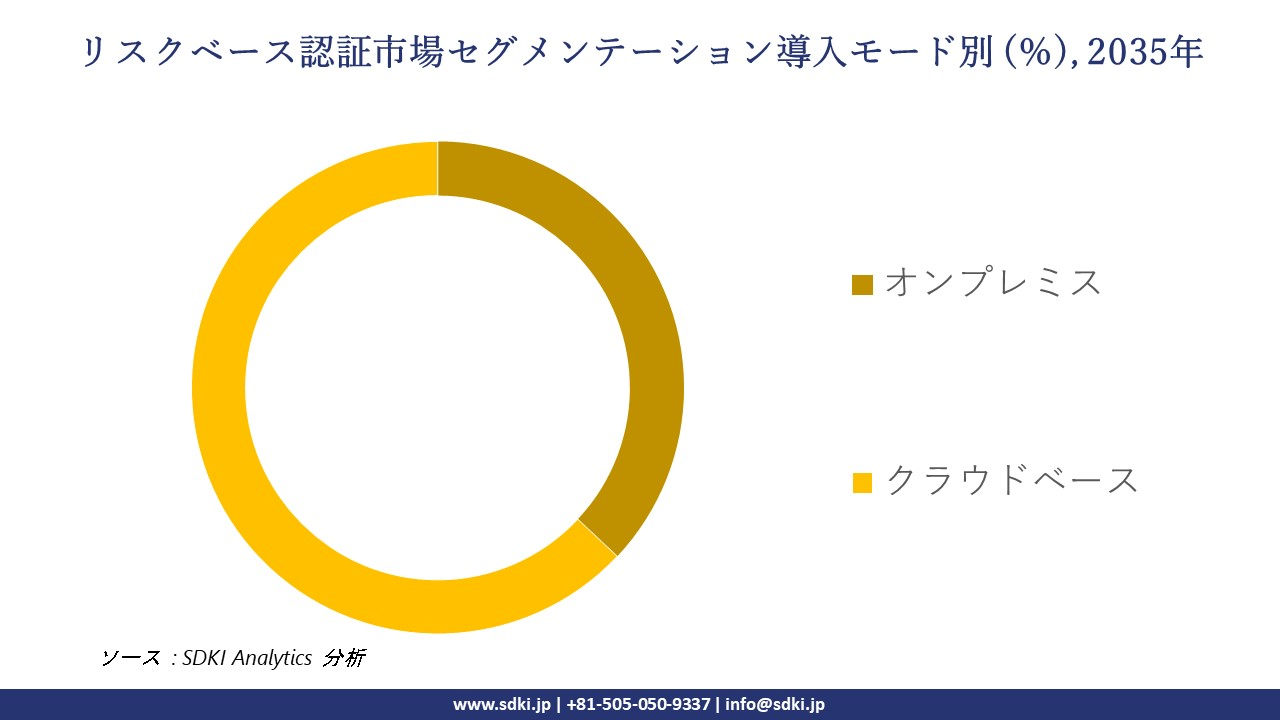

導入モード別に基づいて、市場はオンプレミス、クラウドベーススに分割されています。この2つのうち、クラウドベースのサブセグメントは予測期間中に最大のシェアを占めると予想されています。市場は、拡張性と柔軟性、AI/MLの統合、そしてリモートワークフォースの普及により、予測期間中に拡大しています。パンデミック以降、ハイブリッドワークモデルの普及が進み、クラウド技術の活用が加速し、市場の成長を牽引しています。例えば、クラウドでホストされるOktaのアダプティブ多要素認証ソリューションは、ユーザーの行動やデバイスに関連するリスクに基づいて認証要件を動的に調整します。以下は、リスクベース認証市場に該当するセグメントのリストです。

|

市場セグメント |

サブセグメント |

|

コンポーネント別 |

|

|

導入モード別 |

|

|

アプリケーション別 |

|

|

エンドユーザー業種別 |

|

世界のリスクベース認証市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

リスクベース認証市場の制約要因

リスクベース認証の世界的な市場シェアを阻害する大きな要因の一つは、導入コストの高さです。データ収集、リスク評価、多要素認証手順のオーケストレーションなどを含む包括的なリスクベース認証システムを導入するには、500000米ドルを超える初期費用がかかる可能性があります。米国の中小企業は、サイバーセキュリティ費用の負担が30%も高くなっています。特に米国のような市場では、高度なサイバーセキュリティインフラの導入コストの高さが、中小企業による導入を阻んでいます。

リスクベース認証市場 歴史的調査、将来の機会、成長傾向分析

-

世界のリスクベース認証メーカーの持続可能性への取り組み

当社の専門家は、リスクベース認証市場に関連する様々な企業が実施している持続可能性への取り組みを調査しました。

|

会社 |

持続可能性への取り組み |

目標とビジョン(2030年) |

ビジネスへの影響 |

|

Okta Inc. |

2023 年までにデータセンター全体で 95% の再生可能エネルギーの使用を達成し、世界中のオフィスがカーボン ニュートラル認定を取得しました。 |

2030年までにネットゼロエミッションを達成し、2028年までにスコープ1及びスコープ2の排出量を70%削減します。 |

MSCI ESG格付けをAAに引き上げ、環境関連RFPを通じて企業顧客からの支持を獲得しました。 |

|

Microsoft (Azure AD) |

クラウド インフラストラクチャを 100% 再生可能エネルギーに移行し、二酸化炭素回収への投資を世界規模で拡大しました。 |

2030年までにカーボンネガティブを実現し、2045年までに過去のカーボンフットプリントをゼロにします。 |

運用エネルギーコストを14%削減し、世界的なブランド信頼とESG指数の向上に貢献しました。 |

|

IBM Security |

排出量を42%削減(2010―2023年)サーバーファームのエネルギー負荷を最適化するためにAIを導入しました。 |

2026年までに再生可能エネルギーの利用率を70%に引き上げ、2030年までに埋立廃棄物ゼロを目指します。 |

エネルギーコストを160百万米ドル削減し、ESGポートフォリオを強化し、投資家の魅力を高めました。 |

|

ForgeRock |

AWS Clean Energy と提携し、クライアントのオンボーディングをデジタル化して物理的な書類作業を排除しました。 |

2030年までに炭素強度を55%削減します。 |

ESGに配慮した企業を誘致し、EU CSRD規則へのスムーズなコンプライアンスを実現しました。 |

|

Ping Identity |

トークン製造にリサイクル素材を採用し、電子廃棄物を 32% 削減しました。 |

2027年までに100%リサイクル可能な包装材を実現し、2030年までに電子廃棄物ゼロのマイルストーンを達成します。 |

トークンサプライチェーンコストを削減し、ESG重視のIPO上場に向けて準備を整えました。 |

-

リスクベース認証市場におけるサプライチェーンの混乱:

リスクベース認証市場に関連するサプライチェーンの混乱に関する簡単な分析は以下の通りです。

|

会社 |

活用されるデジタルテクノロジー |

サプライヤー多様化戦略 |

サステナビリティの統合 |

測定された成果 |

|

Microsoft (Azure AD) |

AIを活用した予測分析とブロックチェーンによる安全な本人確認とリアルタイムのリスクスコアリング |

北米とヨーロッパにサプライヤー基盤を拡大し、アジアへの依存を軽減 |

クラウド運用に100%再生可能エネルギーを使用;2030年までにカーボンネガティブ目標達成 |

リードタイムを15%削減、2023年の半導体不足時の稼働率向上 |

|

Okta Inc. |

リアルタイム分析とAIによる認証サプライチェーンの異常検知 |

COVID-19収束後、複数の地域ハードウェアトークンサプライヤーと提携 |

2023年までにデータセンターの100%再生可能エネルギー使用を達成 |

供給中断を20%削減、ESG格付けを向上 |

|

IBM Security |

ブロックチェーンによる安全なサプライヤーオンボーディングとAIによる物流最適化 |

EUと東南アジアからの認証ハードウェアの二重調達戦略 |

2010年以降、二酸化炭素排出量を39%削減;2030年までに埋立廃棄物ゼロを目標に達成 |

エネルギーと物流コストを150百万米ドル削減 |

|

Ping Identity |

AIを活用したサプライチェーン監視とブロックチェーンを介したスマートコントラクト自動化 |

トークン及び生体認証デバイスのベンダーを多様化するため、サプライヤーリスクスコアリングシステムを開発 |

循環型経済プログラムにより、電子廃棄物を30%削減 |

2022―2023年の配送信頼性を25%向上 |

|

ForgeRock |

予測分析による需要予測とブロックチェーンによるトレーサビリティ |

調達の40%を中南米と東ヨーロッパにシフト |

AWSクリーンエネルギーインフラストラクチャを導入;ペーパーレスのオンボーディングシステム |

物流コストを12%削減、EU ESG規制へのコンプライアンス強化 |

市場傾向分析と将来予測:地域市場の見通しの概要

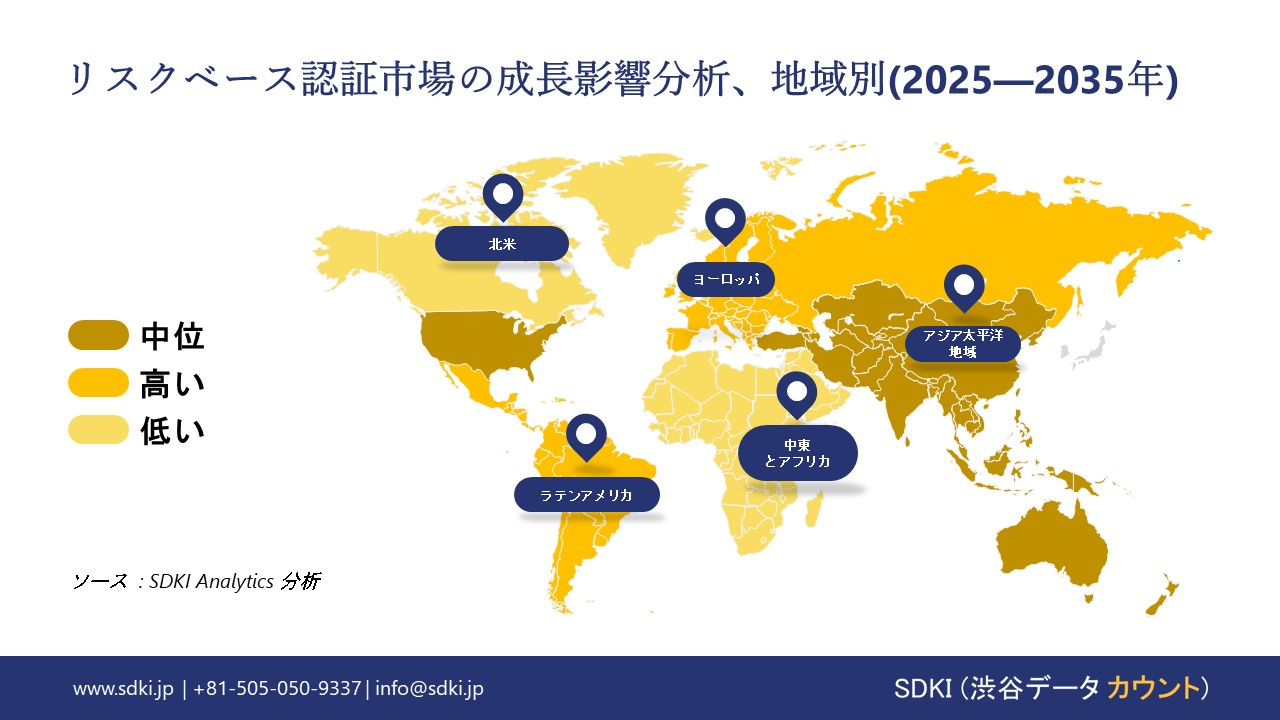

北米のリスクベース認証市場の展望:

北米地域は、予測期間中に37%の市場シェアを維持すると予想されています。この地域では、CISAのゼロトラスト・マンデートやカナダのデジタル憲章といった厳格なサイバーセキュリティ規制の導入により、市場が成長しています。さらに、米国では、連邦金融機関検査協議会(FEIC)とNIST SP 800―63のガイドラインに基づき、銀行や連邦政府機関は適応型多要素認証とリアルタイムリスクスコアリングの導入を迫られています。

- 北米のリスクベース認証市場展望の比較概要:

北米のリスクベース認証市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

CAGR(2024―2030年) |

政府のICT支出 |

主要な政府プログラム |

注目すべき統計 |

|

米国 |

15.50% |

年間100億米ドル以上 |

CISA、NTIA、FCC、NIST |

2023年には2百万世帯以上が安全なアクセスを実現 |

|

カナダ |

14.20% |

年間5億カナダドル |

ISED、CSE、DIACC、SSC |

SSCは2023―24年にICTに25.9億米ドルを支出 |

|

メキシコ |

13.80% |

前年比5.6%増加 |

IFT、SICT、CANIETI |

インターネット普及率は71%、2024年には新たなサイバーセキュリティ機関が設立 |

ヨロッパのリスクベース認証市場の展望:

ヨーロッパ地域は、サイバー脅威の発生件数の増加、GDPRの厳格な遵守、そしてEUデジタルアイデンティティウォレットを通じた公共サービスにおけるRBAの義務化を背景に、着実な成長が見込まれています。例えば、大企業の93%がマルチクラウド戦略を採用していることから、AM/MLを活用した異常検知の需要が高まっています。

- ヨーロッパのリスクベース認証市場展望の比較概要:

ヨーロッパのリスクベース認証市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

CAGR(2024―2030年) |

RBAに割り当てられるICT予算の割合 |

主要な政府プログラム |

注目すべき統計 |

|

イギリス |

13.50% |

8% (2023年)、6.5% (2020年) から増加 |

DSIT、Ofcom、techUK |

IT予算の24%がサイバーセキュリティに費やされます |

|

ドイツ |

14.20% |

企業のICT予算の2.2% |

BMDV、Bitkom、Bundesnetzagentur |

2023年のICT市場規模は1820億ユーロ |

|

フランス |

13.20% |

7% (2023年)、5.5% (2021年) から増加 |

ARCEP、Numeum、経済省 |

2024年には43百万人がサイバー侵害の影響を受けます |

アジア太平洋地域のリスクベース認証市場の展望

アジア太平洋地域は、サイバー脅威の増大、政府による規制、デジタルバンキングとeコマースの拡大により、最も急速に成長している地域です。さらに、BYOD(Bring Your Own Device)やIoTデバイスの爆発的な増加により、エッジデバイスにおけるリスクスコアリングの必要性が高まっており、予測期間中の市場成長を牽引しています。

- アジア太平洋地域のリスクベース認証市場展望の比較概要:

アジア太平洋地域のリスクベース認証市場に関連する国の概要は以下の通りです。

|

国 |

CAGR(2024―2030年) |

RBAへのICT予算の割合 |

主要政府機関 |

注目すべき統計 |

|

日本 |

13.20% |

6.50% |

経済産業省、厚生労働省、AMED |

ICT市場規模は324億米ドル;94%の企業がICT予算を増額 |

|

中国 |

23.20% |

3% |

MIIT、CAICT、NMPA |

2023年には1.5百万社以上がRBAを導入 |

|

インド |

18.50% |

7.20% |

MeitY、DoT、NASSCOM |

2023年までに2.4百万社がRBAを利用 |

|

マレーシア |

15.50% |

5.80% |

M-Dec Co., Ltd. |

2023年には33%の企業がサイバーセキュリティ予算を50%増額 |

|

韓国 |

16.50% |

6.20% |

MSIT、NIPA |

2022年のサイバーセキュリティ収益は31.3億米ドル |

リスクベース認証業界概要と競争ランドスケープ

リスクベース認証市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

原産国 |

業界特化 |

|

Okta Inc. |

米国 |

適応型多要素認証(MFA)とアイデンティティクラウドサービスに特化しています。Okta Adaptive MFAとOkta Identity Engineで知られています。 |

|

Microsoft Corporation |

米国 |

条件付きアクセスとリスクベースポリシーをMicrosoft 365に統合したAzure Active Directoryを提供しています。 |

|

IBM Corporation |

米国 |

AIを活用したリスク分析機能を備えたクラウドネイティブのアイデンティティ及びアクセス管理プラットフォームであるIBM Security Verifyを提供しています。 |

|

Ping Identity |

米国 |

PingOne Risk Managementや行動生体認証などのインテリジェントなアイデンティティソリューションに注力しています。 |

|

ForgeRock |

米国 |

ForgeRock Identity Cloudを通じて、AI主導のアイデンティティオーケストレーションとリスクベースアクセス制御を提供しています。 |

|

Thales Group |

フランス |

コンテキストリスク分析と強力な認証を組み合わせたSafeNet Trusted Accessを提供しています。 |

|

RSA Security LLC |

米国 |

リスクベース認証とアイデンティティガバナンスを提供するRSA SecurID Suiteで知られています。 |

|

SecureAuth Corporation |

米国 |

行動分析を用いた適応型認証とアイデンティティ脅威検出を提供しています。 |

|

Entrust Corporation |

米国 |

リスクベース適応型認証を備えたEntrust Identity as a Service(IDaaS)を提供しています。 |

|

i-Sprint Innovations |

シンガポール(APAC本社) |

コンテキスト及び生体認証RBA機能を備えたAccessMatrix Universal Authentication Serverを提供しています。 |

日本のリスクベース認証市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

業界特化 |

|

NEC Corporation |

政府機関及び企業のお客様向けに、RBAと統合された顔認証を含む生体認証及び行動認証ソリューションを提供しています。 |

|

Fujitsu Limited |

スマートシティや医療システム向けに、AIを活用した本人確認とリスクベースのアクセス制御を提供しています。 |

|

Hitachi Systems Ltd. |

金融機関や公共部門のお客様向けに、RBAモジュールを備えた統合セキュリティプラットフォームを提供しています。 |

|

NTT Data Corporation |

通信・電子政府プラットフォーム向けの安全なデジタルID及び認証サービスに特化しています。 |

|

SoftBank Technology Corp. |

エンタープライズ及びモバイルアプリケーション向けに、リスクスコアリング機能を備えたクラウドベースの認証サービスを提供しています。 |

|

Cybertrust Japan Co. Ltd. |

IoT及び重要インフラ向けに、デバイスベース及び行動ベースのRBAソリューションを提供しています。 |

|

IIJ (Internet Initiative Japan Inc.) |

適応型認証機能を備えたクラウドベースのID及びアクセス管理を提供しています。 |

|

LAC Co. Ltd. |

エンタープライズセキュリティフレームワーク向けのサイバーセキュリティコンサルティングとRBA統合に重点を置いています。 |

|

Digital Arts Inc. |

コンテキストリスク分析機能を備えた安全なWebアクセス及び認証ツールを提供しています。 |

|

Nomura Research Institute (NRI) |

銀行や資産運用会社向けに、金融グレードの認証及びリスク分析プラットフォームを提供しています。 |

リスクベース認証 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます リスクベース認証 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

リスクベース認証市場最近の開発

世界的な商業展開と技術の進歩

|

タイプ |

会社 / 技術 |

詳細 |

市場への影響 |

|

商業化 |

IBM Security(米国) |

2024年第1四半期、IBMはAIを活用したリスクスコアリングと行動分析機能を搭載したIBM Security Verifyのアップグレード版をリリースしました。 |

BFSI及びヘルスケアセクター全体で、企業導入率が12%増加しました。 |

|

技術の進歩 |

クラウドネイティブRBAプラットフォーム |

RSAとEntrustは、マイクロサービスベースのRBAアーキテクチャーに移行しています。 |

世界中の企業において、導入期間が40%短縮され、運用コストが25%削減されました。 |

日本の商用化と技術の進歩

|

タイプ |

会社 /技術 |

詳細 |

市場への影響 |

|

商業化 |

NEC Corporation |

2024年3月:顔認証と行動分析を統合した、政府及び公共部門向け生体認証RBAプラットフォームを立ち上げました。 |

12都道府県の電子政府サービスに導入され、ログインセキュリティが28%向上しました。 |

|

技術の進歩 |

5GとAIのコラボレーションを超えて |

NICTとA STAR(シンガポール)は、2024年にAIを活用したRBAの共同研究開発プログラムを開始しました。 |

認証レイテンシが40%短縮され、国境を越えた本人確認の精度向上が期待されます。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証