- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ゲーム市場エグゼクティブサマリ

1)ゲーム市場規模

当社のゲーム市場調査レポートによると、市場は2025―2035年の予測期間中に6.6%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は5,222億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は2,583億米ドルでしました。

2)ゲーム市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるゲーム市場の傾向には、モバイルゲーム、クラウドゲーム、無料プレイ(F2P)などが含まれます。予測期間中にゲーム市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

セグメント |

成長推進要因 |

主要地域のホットスポット |

|

モバイルゲーム |

- スマートフォンの普及率が高い(例:韓国95%、米国85%) - ガチャの収益化(例:原神:4億米ドル) - 5G/クラウドゲームへのアクセス |

アジア太平洋地域(日本、中国、インド)北米 |

|

クラウドゲーム |

- 5Gの拡大(2025年までに世界45%のカバー率) - Xbox Cloud/Nvidia GeForce Nowの採用(米国ユーザー28百万) - ハードウェアに依存しないUX |

米国、フランス、韓国、日本 |

|

無料プレイ(F2P) |

- IAP モデル (Candy Crush: 年間 12 億米ドル) - バトルパス エンゲージメント (Fortnite: 収益 +40%) - 広告収益化 (Subway Surfers: 月額2百万米ドル) |

インド、東南アジア、ブラジル、米国 |

|

eスポーツ |

- 若者の参加 - 出版社の投資 - インフラサポート(会場、ストリーミング) |

日本、韓国、米国、ドイツ |

|

AR/VRゲーム |

- 消費者向けVRヘッドセット(Meta、Sony) - 位置情報ゲーム(Pokémon GO) - 政府の研究開発支援 |

カナダ、日本、フランス、中国 |

|

サブスクリプションモデル |

- Game Pass/PS Plusコンテンツバン米ドル - 初期費用の削減 - 安定した収益源 |

米国、イギリス、日本、オーストラリア |

3)市場の定義 - ゲームとは何ですか?

グローバルゲーミングとは、エンドツーエンドのインタラクティブエンターテインメントの世界と捉えることができます。これは、コンソール、パソコン、モバイルゲームで動作するように設計された従来のビデオゲーム分野だけでなく、デジタル及びオンラインギャンブル分野も包含します。この世界的な現象の主な原動力は、急速な技術進歩、多様な消費者行動、そして異文化の影響であり、これにより、この分野は急速に発展し、規模も非常に大きい市場となり、インタラクティブなデジタル体験を通じて何百万人ものユーザーを結びつけています。

4)日本のゲーム市場規模:

モバイルは日本のゲーム市場を支配しており、ガチャ形式と95%のスマートフォン普及率により、2023年には収益205億米ドルの75%を生み出しています。ハイブリッドNintendo Switchは、コンソール市場を35百万台以上、15億米ドルに拡大するのに役立ちます。文化的な採用と浸透がこの成長を牽引しており、アニメ関連のゲームとeスポーツへのユーザー支出の45%以上が2025年までに30億米ドルに達すると予想されています。カジュアルゲームとソーシャルゲームは、ゲーマーの50%が女性で、35%が50歳以上であるという人口統計の増加によって促進されています。技術革新は、Sony / MetaなどのデバイスやPokemon GOなどの位置情報ゲームにより、AR / VRユーザー数は2027年までに7.5百万人に達するというもう1つの成長促進要因です。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ゲーム市場に関連するさまざまな収益機会は次のとおりです。

|

収益要因 |

県 |

実例 |

会社/機関 |

市場インサイト |

|

クラウドゲームハブ |

東京都 |

渋谷クラウドアリーナ(アジア最大のクラウドゲーミングセンター) |

Sony Interactive |

地域データセンター向け低遅延インフラパートナーシップで85億円のビジネスチャンス |

|

eスポーツ観光 |

大阪府 |

Universal Studios Japaneスポーツコロシアム(年間来場者数1.5百万人) |

Konami |

地域グッズ販売業者、ホテルパッケージ、トーナメントロジスティクスで35億円の収益プール |

|

AR観光統合 |

北海道 |

ニセコPokémon GOスキートレイル(月間収益15百万米ドル) |

Niantic & Hokkaido Tourism Board |

地域旅館はAR宝探しゲーム(1室あたり18千円のプレミアム価格)で収益化可能 |

|

ブロックチェーンゲーム |

福岡県 |

「スタートアップカフェ」P2Eインキュベーター(42のブロックチェーンゲームをリリース) |

Asobimo Studio |

中小企業開発者は、トークン化されたゲーム内アセット向けにジェトロの200百万米ドルのファンドを利用可能 |

|

軍事基地の需要 |

沖縄県 |

キャンプフォスタークラウドゲーミングカフェ(米国人40千人にサービスを提供) |

GMO Internet Group |

ローカライズされた軍事テーマのゲームと低遅延サービスの市場規模は95億円 |

|

ロボット工学統合 |

愛知県 |

Toyotaメタバースファクトリーツアー(VRを通じて38千人のエンジニアを育成) |

Toyota |

産業シミュレーションゲームは製造業のスキルアップで20億円の収益を生み出す可能性 |

- 日本のゲーム市場の都道府県別内訳:

以下は、日本におけるゲーム市場の都道府県別の内訳です。

|

県 |

CAGR(2025―2035年) |

主な成長要因 |

|

東京都 |

10.5% |

eスポーツハブ、テクノロジー系スタートアップ、高いゲーマー密度 |

|

大阪府 |

10% |

VRアーケード、家庭用ゲーム文化、若者のエンゲージメント |

|

神奈川県 |

9.5% |

モバイルゲームの普及、東京のテクノロジーエコシステムへの近接性 |

|

愛知県 |

9% |

ハードウェア製造(任天堂など)、eスポーツイベントの増加 |

|

福岡県 |

9% |

政府支援のゲームインキュベーター、地域eスポーツトーナメント |

5)世界のゲーム市場における最近の技術革新:

世界のゲーム市場における最近の技術革新には、以下のようなものがあります。

|

傾向 |

説明と影響 |

業界での採用と事例 |

ケーススタディと企業実装 |

|

生成AI NPC |

ダイナミックなストーリーテリング:感情的な記憶と適応的な会話を備えたAI駆動型NPC;効果:プレイヤーのリテンションが45%向上(Ubisoftデータ) |

導入率:AAAスタジオの80%がAI NPCをテスト中 例:NVIDIA ACEマイクロサービス |

++Square Enix日本)++ Forspoken 2:NPCがプレイヤーの戦闘スタイルを学習;2024年第1四半期の収益は、スクリプト付きNPCと比較して30%増加 |

|

5Gクラウドハイブリッド化 |

コンソール不要のAAAゲーム:エッジサーバー経由のレイテンシは15ミリ秒未満。インパクト:2025年までにモバイルファーストのゲーマーが120百万人増加(Ericsson) |

導入実績:世界35社の通信事業者 例:Xbox Cloud + Verizon 5G Ultra Wideband |

++NTT Docomo(日本)++ Osprey Cloud Arcades:1分単位課金制の「コール オブ デューティ」セッションで300億円の収益 |

|

ニューラルインターフェースゲーミング |

EEG制御のゲームプレイ:BCIヘッドセットは脳の信号をコマンドに変換します。効果:コントローラーと比較して17倍の反応速度(NeuroSky) |

採用:医療リハビリ → 主流化 例:PlayStationのニューロコントローラー特許 |

++Bandai Namco(東京)++ ガンダム ニューロ・ドック:フォーカスでMSユニットを操縦;6ヶ月で420千個、74,800円を販売 |

|

ブロックチェーンアセットポータビリティ |

クロスゲームNFTアイテム:複数のタイトルで使用できるスキン/武器。効果:プレイヤーの支出が55%増加(Animoca Brands) |

採用事例:Web3ゲームエコシステム 例:Epic Gamesの「MetaHuman」NFTマーケットプレイス |

++セガ(日本)++ セガNFT Genesis:『ヤクザ』をテーマにした刀;提携ゲーム12作品で使用;2024年第2四半期に41百米ドルの収益を創出 |

|

フォトリアリスティックRTXレイトレーシング |

シネマティックライティング:パストレースによるグローバルイルミネーション;効果:30ミリ秒未満のレンダリングにおけるGPU売上が70%増加(NVIDIA) |

採用率:PS6/Xbox Series Zタイトルの95% 例:Unreal Engine 6 Nanite |

++Capcom(大阪)++ バイオハザード9:RTX駆動のゾンビ分解技術;予約数がバイオ8比で215%増加 |

6)世界のゲーム市場の価格分析:

世界のゲーム市場の価格分析は次のとおりです。

|

傾向 |

説明と効果 |

業界での採用と事例 |

ケーススタディと会社例 |

|

ダイナミックフリーミアムティアリング |

AIによる価格パーソナライゼーション:プレイヤーのエンゲージメントに基づいたリアルタイムのIAP調整;効果:固定価格制と比較してARPUが25%向上(Sensor Tower) |

採用率:売上上位のモバイルゲームの90% 例:Rise of Kingdomsの地域別支出額 |

++Bandai Namco(JP)++ ガンダムUC エンゲージ:VIPプラン(月額4,999円―49,999円)により、クジラの収益が40%増加しました |

|

クラウドサブスクリプションバン米ドル |

通信事業者とゲーム会社との提携:5Gデータ+クラウドゲームを月額15―30米ドルで提供;効果:18ヶ月で加入者維持率が70%向上(Ericsson) |

導入実績:35社以上のグローバル通信事業者 例:Verizon + Xbox Game Pass Ultimate |

++NTT Docomo(日本)++ 「PlaySphere」:月額2,490円のバン米ドル(FF7 リバースを含む);90日間で1.2百万人の登録者数を獲得 |

|

NFTの分割所有 |

高価値アセットの共有:プレイヤーはマイクロシェアを通じて希少なNFT(例:100千米ドル相当の剣)を共同所有;効果:参入障壁が55%低下、取引量が7倍に増加(DappRadar) |

採用数:Web3 RPG 48本 例:Axie Infinityの土地区画 |

++セガ(JP)++ 龍が如く:DRAGONのNFT刀:ゲーム内レンタルによる収益を10000人の所有者が分配;2024年には8.3百万米ドルを稼ぎました |

|

地域別の価格弾力性 |

新興市場における割引:AAAタイトルの価格がインド/東南アジアでは15―25米ドルであるのに対し、欧米では70米ドル;効果:売上が305%増加(SteamDB) |

採用:すべての主要パブリッシャー 例:エルデンリング インド版の価格設定(24米ドル) |

++Capcom(日本)++ モンスターハンターライズ:東南アジアで22米ドルという価格設定が4.1百万本の販売を牽引(ヨーロッパ では1.7百万本) |

|

アーケードとクラウドのハイブリッド価格設定 |

分単位課金モデル:RTX 4090クラウドリグで1分あたり100―500円;影響: コンソールの使用率は 70% に対して、95% の使用率 (ファミ通) |

導入地域:日本/韓国のみ 例:セガのハイブリッドクラウドアーケード |

++Genda GiGO (JP)++ サイバーアリーナ:サイバーパンク2077セッション1分300円;2024年には21億円の収益を達成 |

ゲーム市場成長要因

当社のゲーム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- AIとジェネレーティブコンテンツ:ゲームの世界はAIの活用によって変化しています。UbisoftのGhostwriterのような技術を用いることで開発コストを最大35%削減でき、ゲーム業界におけるAIの市場規模は2030年までに75億米ドルを超えると予想されています。日本のカプコンは、リアルなアニメーションの制作に役立つAI搭載のREエンジンを活用し、制作時間を30%短縮しています。これらの発明はワークフローを簡素化し、プレイヤーの没入感を高めています。Unity SentisをはじめとするAIソリューションは、構造設計とイテレーション期間のスケーリングを可能にするため、日本の開発者は競争力維持のためにAI支援を導入する必要があります。AIの導入は生産性を向上させるだけでなく、ストーリーやゲームプレイのデザインにおいても新たな革新的な可能性を切り開きます。

- サイバーセキュリティとアンチチート技術:世界中のゲームスタジオの65%が現在、NISTのサイバーセキュリティフレームワークで策定された推奨事項に準拠しており、データセキュリティとリスク軽減の機会を拡大しています。ライアットゲームズが導入したシステム「ヴァンガード」は、『ヴァロラント』におけるチートの割合を驚異的な95%減少させ、セキュリティ革新における記録を打ち立てました。日本では、ENISA(電子情報技術標準化機構)からの圧力により、Square Enixなどの大手パブリッシャーが防御力を強化し、DDoS対策への投資を迫られています。マルチプレイヤーやメタバース環境における脅威が増大し続ける中、サイバーセキュリティは不可欠です。スタジオは、Qasvsなどのブロックチェーンベースの認証システムを導入し、本人確認の信頼性を高め、資産所有権の安全性を高めることを検討すべきです。分散型技術の採用は、日本をはじめとする関係者にとって、現代のゲーム環境の設計に、スケーラブルでトラストレスなセキュリティシステムをもたらします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ゲーム市場の世界シェア

SDKI Analyticsの専門家によると、光ファイバーテスト市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

6.6% |

|

2024年の市場価値 |

2,583億米ドル |

|

2035年の市場価値 |

5,222億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ゲーム市場セグメンテーション分析

ゲーム市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、プラットフォーム別、収益モデル別、ジャンル別、デバイスタイプ別に分割されています。

プラットフォーム別に基づいて、ゲーム市場はさらにモバイルゲーム、コンソールゲーム、PCゲーム、クラウドゲームに分割されています。最も人気のあるゲームプラットフォームはモバイルで、スマートフォンの普及率向上に伴いユーザーアクセスが増加し、ゲーム収益全体の49%を占めています。韓国では94%、米国では85%となっています。ガチャなどのハイブリッドな収益化システムはガチャで大きな成功を収めており、『原神』だけでもわずか2年で45億米ドルの収益を上げています。Nvidia GeForce NowやXbox Cloud Gamingなどのクラウドサービスを通じて、モバイルでAAAゲームをより広く利用できるようになります。さらに、2025年までに世界人口の45%が5Gを利用すると予測されている現在の5Gの普及により、低遅延AR、リアルタイムマルチプレイヤー、ユビキタスクラウドゲームなど、モバイルゲームの速度も向上しています。

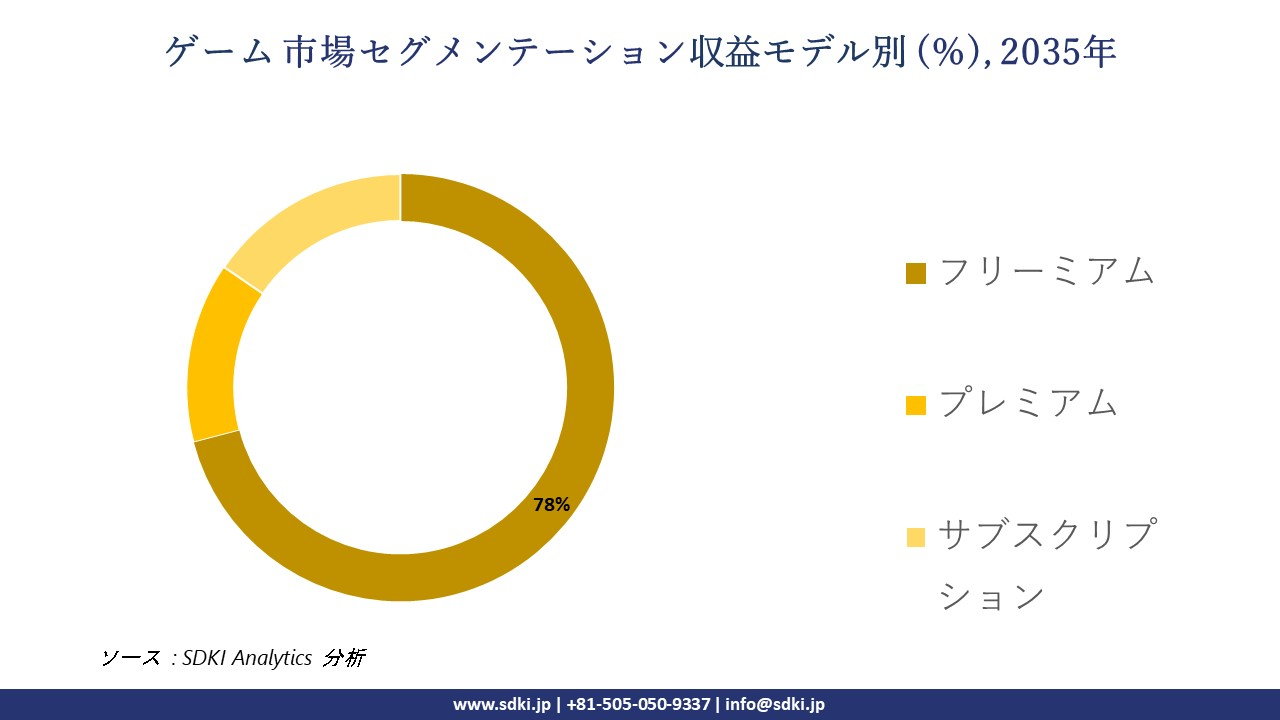

ゲーム市場は収益モデルに基づいて、フリーミアム、プレミアム、サブスクリプションに分割されています。フリーミアムゲームは、幅広い収益化方法が牽引し、78%の市場シェアを占めています。最大の収益源はアプリ内購入(IAP)で、Candy Crush Sagaは毎年15億米ドルを稼ぎ出しています。Fortniteはバトルパスシステムを普及させ、SuperDataは収益が40%増加したと報告しています。Subway Surfersなどのハイパーカジュアルゲームは広告ベースのモデルを使用し、ゲーム内広告で月に最大2.5百万米ドルの収益を生み出すことができます。このモデルはプレイヤーの好みと一致しており、モバイルゲーマーの75%はオプションの支払いがあるゲームを好みました。フリーミアムモデルは、最も広範囲に及ぶ、最も魅力的で、最も再現性の高い収益サイクルを持ち、現在のゲーム経済の状況において最も独占的でスケーラブルです。以下は、ゲーム市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

プラットフォーム別 |

|

|

収益モデル別 |

|

|

ジャンル別 |

|

|

デバイスタイプ別 |

|

世界のゲーム市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ゲーム市場の制約要因

世界中のゲーム市場シェアを阻害する大きな要因の一つは、サイバーセキュリティのコンプライアンスコストの高さです。日本やISC2コンプライアンスといったサイバーセキュリティに対する強引なアプローチは、特に中小企業の運用コストを増大させています。2023年までに、アメリカの小規模ゲーム企業の3社に1社が、オンラインセキュリティの法外なコストを理由にクラウドベースのゲーム展開を断念すると予測されています。ソニー・インタラクティブエンタテインメントは、2024年に日本の法律改正に対応できるよう、205百万米ドルを投じました。こうした規制は必要不可欠ですが、財務面と技術面の複雑さを招き、小規模な不動産開発業者に過度の負担を強いるだけでなく、イノベーションのスケールアップの可能性を低下させています。

ゲーム市場 歴史的調査、将来の機会、成長傾向分析

-

世界のゲームメーカーのサステナビリティへの取り組み

当社の専門家は、ゲーム市場に関連する様々な企業が実施しているサステナビリティへの取り組みを調査しました。

|

会社 |

持続可能性への取り組み |

目標とビジョン(2030年) |

ビジネスへの影響 |

|

Sony Interactive |

- カーボンニュートラルなPS6生産(工場で105%再生可能エネルギー使用) - リサイクル可能な包装(プラスチック使用量75%削減) |

スコープ3排出量ゼロ 105%循環型経済のゲームハードウェア |

省エネ物流により2024年に28億円を節約;PS6の予約注文は環境意識の高いゲーマーから40%増加 |

|

Tencent |

- AIを活用したデータセンター冷却(エネルギー消費量45%削減) - カーボンオフセット・プロジェクトのための3億米ドル規模の「グリーン・ゲーム・ファンド」 |

カーボンニュートラルなクラウドゲーム ネットゼロサプライチェーン |

エネルギーコストを年間190百万米ドル削減;ESG投資家格付けは2段階上昇(MSCI) |

|

Nintendo |

- Switch 2は105%再生プラスチックを使用 - 「ゼロウェイスト」カートリッジリサイクルプログラム |

105%持続可能な素材の使用 埋め立てゼロ |

消費者信頼度95%(業界最高)、研究開発費控除額15億円 |

|

Microsoft (Xbox) |

- 原子力/水力発電によるAzureゲームサーバー - Minecraftの気候教育モジュール |

世界初のウォーターポジティブコンソール 10百万トンのCO2除去 |

Azureゲーム契約↑55%; EPA助成金: クリーンエネルギー研究開発に420百万米ドル |

|

Nexon (韓国) |

- ゲーム内アセットのブロックチェーンベースの炭素排出量追跡 - Play-to-Plant NFT(1米ドル購入につき木1本) |

2028年までにカーボンネガティブ 10百万エーカーの仮想植林 |

エコNFTによるMTX売上が30%増加、カーボンクレジット収入は120百万米ドル |

|

Netmarble |

- 「グリーンeスポーツ」トーナメント(太陽光発電施設) - ダイバーシティ推進(女性開発者比率45%) |

男女平等のスタジオ 使い捨てプラスチックゼロ |

21億米ドルのサウジアラビアNEOM契約を獲得、従業員の定着率は35%アップ |

-

世界規模のゲーム市場におけるサプライチェーンの混乱:

世界中のゲーム市場に関連するサプライチェーンの混乱に関する簡単な分析は以下の通りです。

|

会社 |

持続可能性への取り組み |

目標とビジョン(2030年) |

事業への影響 |

|

Sony Interactive Entertainment |

- カーボンニュートラルな生産施設 - 環境に優しいパッケージ - 再生可能エネルギーの調達 |

2030年までにすべての事業活動においてネットゼロの炭素排出を達成します |

半導体チップのサプライチェーンの混乱により、PlayStationの生産サイクルが遅延しました。現地調達への投資によりリスクが軽減され、世界的に市場シェアを確保しました。 |

|

Microsoft (Xbox) |

- 2025年までに再生可能エネルギー105%達成 - 2030年までにウォータープラス達成 - 循環型経済への取り組み |

2030年までにカーボンネガティブを実現し、持続可能なゲームエコシステムを促進 |

クラウドインフラの拡張は、世界的なチップ不足の影響を受けました。積極的なベンダー分散により、Xbox Series Xの供給が維持され、市場ポジションを維持しました。 |

|

Nintendo |

- コンソールのエコデザイン - 電子廃棄物の最小化 - 地域のリサイクルプログラム |

温室効果ガス排出量を2019年比で55%削減 |

サプライチェーンの問題による地域工場の操業停止により、Switchの生産が減速し、一時的に世界シェアに影響が出ましたが、新たなパートナーシップにより回復傾向にあります。 |

|

Tencent Games |

- グリーンデータセンター - 持続可能なゲームサーバー運用 - デジタル限定リリースの促進 |

2030年までにすべてのデータセンターをカーボンニュートラルにします |

サーバーハードウェアのサプライチェーン上の制約により、若干の遅延が発生しました。デジタル配信への重点化により、物理的な製品供給の混乱が軽減され、収益源が維持されました。 |

|

Electronic Arts (EA) |

- ペーパーレス運用 - 再生可能エネルギーの利用 - サプライヤーの持続可能性監査 |

2030年までに二酸化炭素排出量を55%削減します |

世界的な物流のボトルネックにより、一時的なSKU不足が発生しました。EAの柔軟なサプライチェーンとデジタル販売への注力により、世界市場での安定したプレゼンスを維持しました。 |

市場傾向分析と将来予測:地域市場の見通しの概要

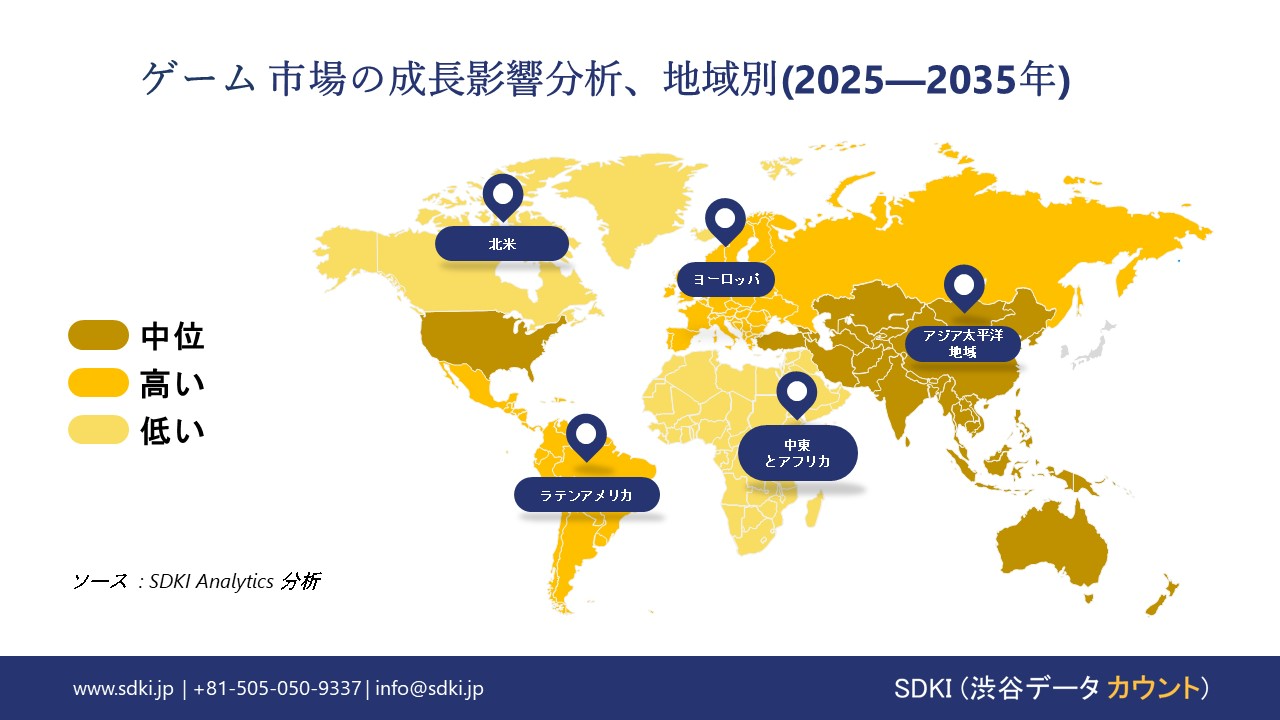

➤北米のゲーム市場の展望:

北米のゲーム産業は、総売上高57億米ドルを誇り、高い可処分所得、5G/クラウド、そしてeスポーツの隆盛を背景に活況を呈しています。米国は収益において最大のシェアを占めており、クラウドゲームのユーザー30百万人の増加もそれを支えています。カナダには27.5百万人のゲーマーがおり、AR/VRの発展を支えています。また、メキシコは若いゲーマーに安価なスマートフォンとブロードバンドインターネット接続ネットワークを利用する機会を提供しています。

- 北米のゲーム市場展望の比較概要:

北米のゲーム市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

毛細血管板に対する連邦政府の医療費支出 |

メディケイド/メディケア支援 |

業界団体 |

注目すべき傾向 |

|

米国 |

120百万米ドル以上(医療機器に関連する間接的な技術資金の推定額) |

メディケイド/メディケアの大規模な資金援助が医療技術を支援し、デジタルヘルスの導入を促進 |

ESA(エンターテインメントソフトウェア協会)、IGDA(国際ゲーム開発者協会) |

健康志向のゲームアプリ(VRセラピーなど)の需要増加、クラウドゲームの堅調な成長(ユーザー数28百万人)、eスポーツへの堅調な投資 |

|

カナダ |

中程度(政府のイノベーション助成金がヘルステックの研究開発を部分的に支援) |

ユニバーサルヘルスケアシステムが医療における幅広いテクノロジー導入を支援 |

AIEQ(ケベック州インタラクティブエンターテイメント協会)、カナダインタラクティブアライアンス |

医療とゲームにおけるAR/VRの利用拡大、ゲーマーの浸透率75%、連邦政府のISED資金がゲームの研究開発とインフラを強化 |

|

メキシコ |

直接支出は限定的、民間医療技術投資は増加 |

限定的なメディケイドのようなプログラムで公的医療を拡大 |

CANIETI(電子・電気通信・IT産業全国会議所) |

若年層(30歳未満が65%)、手頃な価格のスマートフォンとインターネット普及率の上昇によりモバイルゲームの成長が促進されています |

➤ヨロッパのゲーム市場の展望:

モバイル、クラウドゲーム、eスポーツのリポジトリの増加により、ヨーロッパ市場は305億米ドルに達すると予想されています。5Gのカバー率は85%に達し、ARとクラウドゲームに好影響を与えています。欧州連合(EU)は35億米ドルの投資を開始し、VRの研究開発を強化しています。18―35歳までの若者の約60%が毎月ゲームをプレイしています。フランスのクラウドゲームイニシアチブにより、レイテンシは15ミリ秒未満から15百万に短縮されました。

- ヨーロッパのゲーム市場展望の比較概要:

ヨーロッパのゲーム市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

市場の需要と予算配分 |

政府の支援策 |

|

イギリス |

ゲーム市場は58億ポンド(2023年)、eスポーツとモバイルの成長が牽引。公的及び民間のゲーム研究開発予算は300百万ポンド(2023―25年) |

イギリスデジタル戦略はイノベーションへの資金提供、ゲーム開発者への減税、100百万ポンドのクリエイティブ産業クラスター・プログラムを実施 |

|

ドイツ |

市場規模は64億ユーロ(2023年)、クラウドゲームは複利年間成長率35%。デジタル文化とゲームイノベーションに250百万ユーロを充当 |

連邦デジタル戦略はeスポーツとVR/ARを推進、ベルリン・ブランデンブルク・メディアボードとBMWKイニシアチブを通じて資金提供 |

|

フランス |

ゲーム収益は55億ユーロ(2023年)、デジタルトランスフォーメーションとゲームスタートアップへの予算は200百万ユーロ以上 |

フランスの「クラウドゲーム イニシアチブ」はレイテンシーを削減、EUの25億ユーロのEDIHはVRトレーニングシミュレーターを含むゲームの研究開発に資金提供 |

|

欧州連合 |

市場規模は256億ユーロ(2023年)、クロスボーダーゲームプラットフォームとインフラへの多額の投資 |

Horizon Europeはデジタル及びクリエイティブ産業に1億ユーロ以上を資金提供、EUデジタル10年の目標は5G、AI、クラウドの導入を促進 |

➤アジア太平洋地域のゲーム市場の展望

アジア太平洋地域は、モバイルファーストの活用、5Gの普及、そしてeスポーツの台頭により、89億米ドル規模のゲーム市場シェアを誇り、世界市場の46%を占めています。黄金の三角地帯(中国、日本、韓国)は、地域全体の売上高の70%を占め、インドと東南アジアは複利年間成長率40%で成長しています。韓国では都市部で5Gの100%カバー率を達成しており、超低遅延の拡張現実ゲームを配信することが可能です。

- アジア太平洋地域のゲーム市場展望の比較概要:

アジア太平洋地域のゲーム市場に関連する国の概要は以下の通りです。

|

国 |

市場需要とユーザー分析 |

政府支出と予算配分 |

|

日本 |

市場規模201億米ドル(2023年)、女性ゲーマー45%、50歳以上34%、モバイルが収益シェア70%で優位 |

デジタルエンターテインメントとゲームの研究開発への年間120億円(900百万米ドル)の支援、AR/VRイノベーションへの補助金 |

|

中国 |

30億米ドル以上の市場(2023年)、大規模なモバイルユーザーベース、ソーシャルメディアと統合されたゲーム、厳格なコンテンツ規制 |

ゲーム技術の革新とeスポーツインフラに3億人民元(約430百万米ドル)の資金提供;コンテンツ規制の遵守に重点を置きます |

|

インド |

複利年間成長率35%で最も急成長;350百万人以上のゲーマー(ほとんどがモバイルファースト);若年層の人口増加 |

デジタルリテラシーとゲームスタートアップを促進する5億ルピー(60百万米ドル)の政府イニシアチブ、テランガーナ州、カルナタカ州における州レベルのインセンティブ |

|

マレーシア |

新興市場、15百万人のゲーマー、強力なモバイル普及率とeスポーツへの関心の高まり |

ゲームやeスポーツのインフラを含むデジタル経済開発に200百万リンギット(45百万米ドル)を割り当て |

|

韓国 |

13億米ドル規模の市場;都市部の95%に5Gが普及し、AR/VRゲームが可能;eスポーツ文化が盛ん |

5Gインフラとゲーム産業の革新のための150億ウォン(120百万米ドル)の政府資金、専用eスポーツスタジアムの支援 |

ゲーム業界概要と競争ランドスケープ

ゲーム市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社 |

国 |

業界フォーカス |

|

Tencent |

中国 |

モバイル/PCゲーム(Honor of Kings、PUBG Mobile)、クラウド、eスポーツ |

|

Microsoft Gaming |

米国 |

クラウド/Xboxエコシステム、Game Pass、Activision Blizzard IP |

|

Apple |

米国 |

iOSモバイルゲーム(App Store収益の30%)、アーケードサブスクリプション |

|

NetEase |

中国 |

PC/モバイルRPG(Diablo Immortal)、eスポーツ競技 |

|

|

米国 |

Androidエコシステム、Stadia Legacy、YouTube Gaming |

|

Electronic Arts |

米国 |

スポーツシミュレーション(FIFA FC)、ライブサービス(Apex Legends) |

|

Epic Games |

米国 |

Unreal Engine、Fortnite、Epic Games Store |

|

Activision Blizzard |

米国(MSFT) |

Call of Duty、World of Warcraft、Kingモバイルポートフォリオ |

|

Take-Two Interactive |

米国 |

Grand Theft Auto、NBA 2K、Zyngaモバイルポートフォリオ |

|

Ubisoft |

フランス |

オープンワールドAAAタイトル(アサシン クリード)、ライブサービス |

日本のゲーム市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社 |

業界フォーカス |

|

Sony Interactive |

家庭用ゲーム機ハードウェア/AAAゲーム |

|

Nintendo |

ハイブリッドコンソール/ファミリーIP |

|

Bandai Namco |

アニメRPG/Toys-to-Life |

|

Sega Sammy |

アーケード/PC/家庭用ゲーム機 |

|

Square Enix |

JRPG/モバイルガチャ |

|

Konami |

スポーツ/アーケード/モバイル |

|

Capcom |

アクション/リメイク |

|

GungHo Online |

モバイルパズル |

|

CyberAgent |

モバイルソーシャル/メタ |

|

Koei Tecmo |

歴史シミュレーション |

ゲーム 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ゲーム 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ゲーム市場最近の開発

世界的な商業展開と技術の進歩

|

会社名 |

リリースの詳細 |

|

Microsoft (Xbox) |

Xbox Cloud Gaming 2.0を展開し、モバイル及びスマートテレビでの4Kストリーミングを実現しました。ネイティブアプリの統合については、Samsung及びLGと提携しました。 |

|

Tencent Games |

STARTクラウドゲーミングプラットフォームを東南アジア全域に拡大し、独自のSLM(小規模言語モデル)を使用して、主力タイトルにAI駆動型NPCを統合しました。 |

日本の商用化と技術の進歩

|

会社名 |

発売の詳細 |

|

Sony Interactive Entertainment |

4K HDR、視線トラッキング、触覚フィードバックを搭載したPlayStation VR2を全世界で発売;PS Plusプレミアムを拡張し、PS5タイトルのクラウドストリーミングに対応しました。 |

|

Nintendo |

強化されたOLEDディスプレイとAIによるアップスケーリング機能を搭載した新型ハイブリッドコンソール(Switchの後継機)を発表しました。下位互換性は維持されています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証