放射性医薬品発生装置市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 製品タイプ別、アプリケーション別、エンドユーザー別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

放射性医薬品発生装置市場エグゼクティブサマリ

1) 放射性医薬品発生装置市場規模

当社の放射性医薬品発生装置市場調査レポートによると、市場は予測期間(2026―2035年)において複利年間成長率(CAGR)8.6%で成長すると予想されています。2035年には、市場規模は64億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は27億米ドルと記録されています。この市場は、核医学における革新と腫瘍学及び心臓病学における進歩によって特徴づけられています。

2) 放射性医薬品発生装置市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される放射性医薬品発生装置ー市場の傾向には、Mo 99/Tc 99mジェネレーター、Ga 68ジェネレーター、Sr 82/Rb 82ジェネレーター、Ge 68/Ga 68ジェネレーター、Lu 177ジェネレーターパイプラインなどが含まれます。予測期間中に放射性医薬品発生装置ー市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

Mo ‑99/Tc99m ジェネレータ |

北米 |

8.5% |

腫瘍画像診断の需要、病院の核医学の拡大、サプライチェーンの回復力 |

|

Ga ‑68 ジェネレーター |

ヨーロッパ |

9.2% |

PETイメージングの採用、セラノスティクスの統合、EU規制の調和 |

|

Sr ‑82/Rb82ジェネレータ |

アジア太平洋地域 |

8.8% |

心臓病診断、医療費の増加、都市部の病院インフラ |

|

Ge ‑68/Ga68 ジェネレータ |

日本 |

9.0% |

セラノスティックスイノベーション、高齢化社会のニーズ、政府の償還支援 |

|

Lu ‑177 発電機パイプライン |

中東 |

8.4% |

腫瘍治療の拡大、核医学への投資、地域の多様化 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 放射性医薬品発生装置とは何ですか?

放射性医薬品発生装置とは、核医学における診断及び治療に用いるために、短寿命の放射性同位元素を現場で生成するように設計された医療機器を指します。親放射性核種は遮蔽されたユニット内に安全に封じ込められており、この親放射性核種が崩壊して娘放射性核種を生成します。娘放射性核種は化学的に抽出することができ、画像診断や標的治療などの臨床応用にすぐに活用できます。

これらのジェネレータは、テクネチウム 99m などの放射性核種を信頼性高く継続的に供給し、規制を遵守して放射線の安全性を維持しながら、病院や診断センターにタイムリーな可用性を保証します。

4) 日本の放射性医薬品発生装置市場規模:

SDKI Analyticsの専門家が実施した調査によると、日本の放射性医薬品発生装置市場は予測期間中に急速に成長し、複利年間成長率8.9%で加速しています。

高度な診断技術と核医学治療へのニーズを踏まえ、日本はPET/SPECTイメージングをはじめとするデジタル病院ネットワークの強化に注力してきました。2025年医薬品医療機器等法の改正により、治療薬全般において、規制の変更に加え、アクセス性向上のための十分な資金が確保され、承認取得の遅延が短縮され、市場の発展に貢献しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、放射性医薬品発生装置市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

大学及び三次医療機関におけるGa-68ジェネレータの導入 |

病院での採用率が高く、臨床利用が一貫しています |

PET腫瘍学の需要増加、セラノスティクス経路の拡大、臨床ガイドラインの採用加速 |

大学ネットワークはセラノスティクスの統合を優先し、強力な臨床サポートと信頼性の高い稼働時間を備えたベンダーを好み、調達は医師の支持とエビデンスに基づくプロトコルによって左右されます。 |

中 |

|

Tc-99mジェネレータの配布と物流のローカライズ |

信頼できる配送スケジュール、コールドチェーンの中断を最小限に抑えます |

分散型供給レジリエンス、病院薬局統合、ベンダー管理在庫 |

病院は信頼できるサービスと合理化されたコンプライアンスワークフローを重視しており、手続き上のキャンセルや管理上の負担を軽減するために、堅牢な品質システムを備えた地元のパートナーが好まれています。 |

高い |

|

Sr-82/Rb-82ジェネレータによるRb-82心臓イメージングの拡張 |

カテーテル検査室の導入拡大、効率的な処置処理能力 |

心血管疾患パスウェイの標準化、迅速なストレスPETプロトコル、償還の調整 |

心臓病部門はスループットの向上と診断の明確さを求めており、調達は実証されたワークフローの効率性とケアパスウェイとの整合性にかかっています。 |

中 |

|

統合セラノスティクスプログラム(Ga-68/Lu-177エコシステムパートナーシップ) |

Mask |

|||

|

都道府県レベルのサービス、保守、品質保証契約 |

||||

|

デジタルコンプライアンス、在庫、トレーサビリティプラットフォーム |

||||

|

市場アクセス及び償還加速サービス |

||||

|

核医学チームの人材育成と認定 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の放射性医薬品発生装置市場の都道府県別内訳:

以下は、日本放射性医薬品発生装置市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

9.1% |

病院密度の高さ、PET/SPECTの高度な導入、政府の研究開発資金 |

|

大阪 |

8.8% |

高齢化の人口集中、大学病院ネットワーク、強力なバイオ技術エコシステム |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

放射性医薬品発生装置市場成長要因

当社の放射性医薬品発生装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

診断用画像に対する臨床需要の増加:

世界中で慢性疾患、特に癌と心血管疾患(CVD)の発生率が上昇していることから、医療当局は必要な画像診断インフラとサービスの拡充を迫られています。この点に関して、国立衛生研究所(NIH)は、2023年には世界中でCVDによる障害調整生存年(DALY)が437百万年を超え、1990年比で1.4倍に増加したことを発表しました。

これを受けて、国立医学図書館(NLM)が2023年に発表した別の報告書では、世界中で年間36億件の画像診断が実施されたことが記録されています。これは、放射性医薬品発生装置の調達量が着実に増加していることを示しています。

こうした疫学的状況への対策として、政府主導の生産能力拡大イニシアチブをはじめとする公的機関や機関による積極的な貢献は、放射性医薬品発生装置市場における生産規模と普及率の緩和につながっています。特に、米国、日本、インド、中国といった流行が深刻な国々の政府機関は、十分な診断リソースの育成に巨額の資金を投入しています。

同様の例として、2024年7月、米国国家核安全保障局(NNSA)は、国内のMo-99生産能力の強化と拡大を目指し、SHINE Technologies社に32百万米ドルを授与し、Chrysalis Mo-99施設を完成させました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 放射性医薬品発生装置市場の世界シェア

SDKI Analyticsの専門家によると、放射性医薬品発生装置市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

8.6% |

|

2025年の市場価値 |

27億米ドル |

|

2035年の市場価値 |

64億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

放射性医薬品発生装置市場セグメンテーション分析

に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、アプリケーション別、エンドユーザー別にセグメントに分割されています。

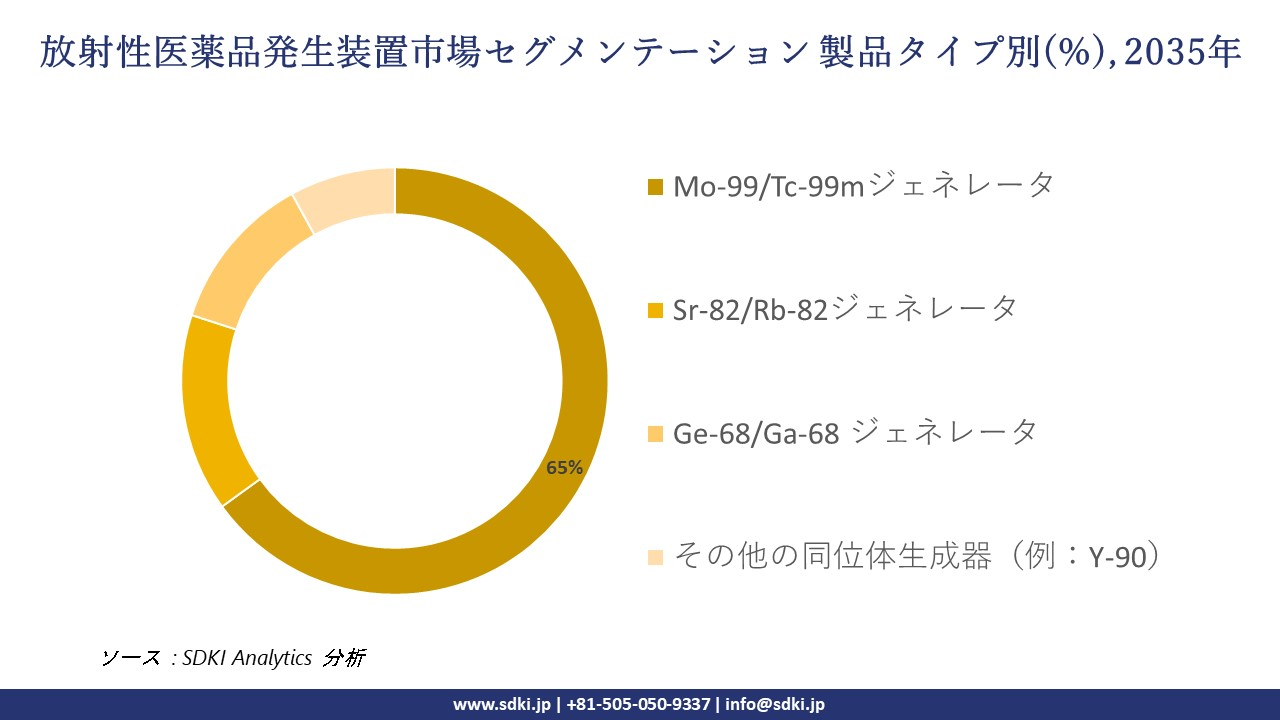

当社の放射性医薬品発生装置市場分析によると、市場は製品タイプ別に基づいて、Mo-99/Tc-99mジェネレータ、Sr-82/Rb-82ジェネレータ、Ge-68/Ga-68 ジェネレータ、その他の同位体生成器(例:Y-90)という以下の子セグメントに分割されています。アナリストの想定に基づくと、Mo-99/Tc-99mジェネレータが予測期間中に主流となり、収益シェアの65%を占めると推定されます。核医学処置に限って言えば、Tc-99mはほぼ80%の時間で使用されており、世界中で医療用放射性同位体としての需要が高まっています。その汎用性と精度は、市場の成長に大きく貢献しています。

さらに、SDKI Analyticsの専門家は、放射性医薬品発生装置市場をエンドユーザー別に、病院と診断センター、研究機関、外来外科・専門クリニックといった様々なセグメントに細分化しました。これらのセグメントの中で、評価期間中、病院と診断センターが最大の市場シェアを占め、収益シェアの60%を占めることが予測されています。SPECTについて言えば、SPECTは臨床診療が一般的に行われている病院の拠点で容易に利用可能であり、世界中の核医学診断の基盤となっています。さらに、病院では毎日、年間数百万件もの検査、スキャン、その他の診断が行われており、効率的な放射性医薬品発生装置が求められています。

以下は、放射性医薬品発生装置市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の放射性医薬品発生装置市場の調査対象地域:

SDKI Analyticsの専門家は、放射性医薬品発生装置市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

放射性医薬品発生装置市場の制約要因

放射性医薬品発生装置ーの世界市場シェアを阻害する主要な要因の一つは、Mo-99、Sr-82、Ge-68といった親同位体の資源の不安定性です。これは主に、製品のサプライチェーン全体の可用性と生産能力を阻害する要因となっています。

原子炉の短期的な停止でさえ、数週間にわたる電力不足につながり、発電機の製造サイクルを混乱させる可能性があります。さらに、主要な原子炉のいくつかは40年以上経過しており、定期的にメンテナンス停止が行われているため、供給の信頼性が損なわれ、システムの脆弱性と価格変動が生じています。

放射性医薬品発生装置市場 歴史的調査、将来の機会、成長傾向分析

放射性医薬品発生装置メーカーの収益機会

世界中の放射性医薬品発生装置メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

腫瘍学に特化したTc ‑99mジェネレータの拡張 |

北米 |

癌の蔓延と核医学インフラの確立により、高度な診断画像に対する強い需要が高まっています。 |

|

Ga ‑68ジェネレータの採用 |

ヨーロッパ |

EUの規制調和によりPET画像と個別化医療の統合がサポートされます |

|

Rb ‑82心臓画像診断プログラム |

ラテンアメリカ |

心血管疾患の負担増加と核医学心臓学施設への投資増加 |

|

Ge ‑68/Ga68ジェネレータの展開 |

Mask |

|

|

Lu ‑177発電機パイプラインの開発 |

||

|

分散型Tc ‑99m発電機物流 |

||

|

県レベルのサービス及び品質保証契約 |

||

|

人材育成及び認定プログラム |

||

ソース: SDKI Analytics 専門家分析

放射性医薬品発生装置シェアの世界展開に向けた実現可能性モデル

当社のアナリストは、放射性医薬品発生装置市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

統合病院パートナーシップモデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

確立された核医学インフラストラクチャと、ベンダーとのパートナーシップを必要とする強力な病院ネットワークにより機能します。 |

|

規制調和モデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

中 |

EU全体の規制枠組みは、発電機の導入と国境を越えた供給の合理化を支援します。 |

|

官民連携モデル |

ラテンアメリカ |

新興 |

ハイブリッド |

現像 |

中 |

医学心臓学及び腫瘍学施設への民間投資を奨励しています |

|

インフラ加速モデル |

Mask |

|||||

|

政府支援による腫瘍学イニシアチブモデル |

||||||

|

サプライチェーンレジリエンスモデル |

||||||

|

品質保証ライフサイクルモデル |

||||||

|

教育と認定モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

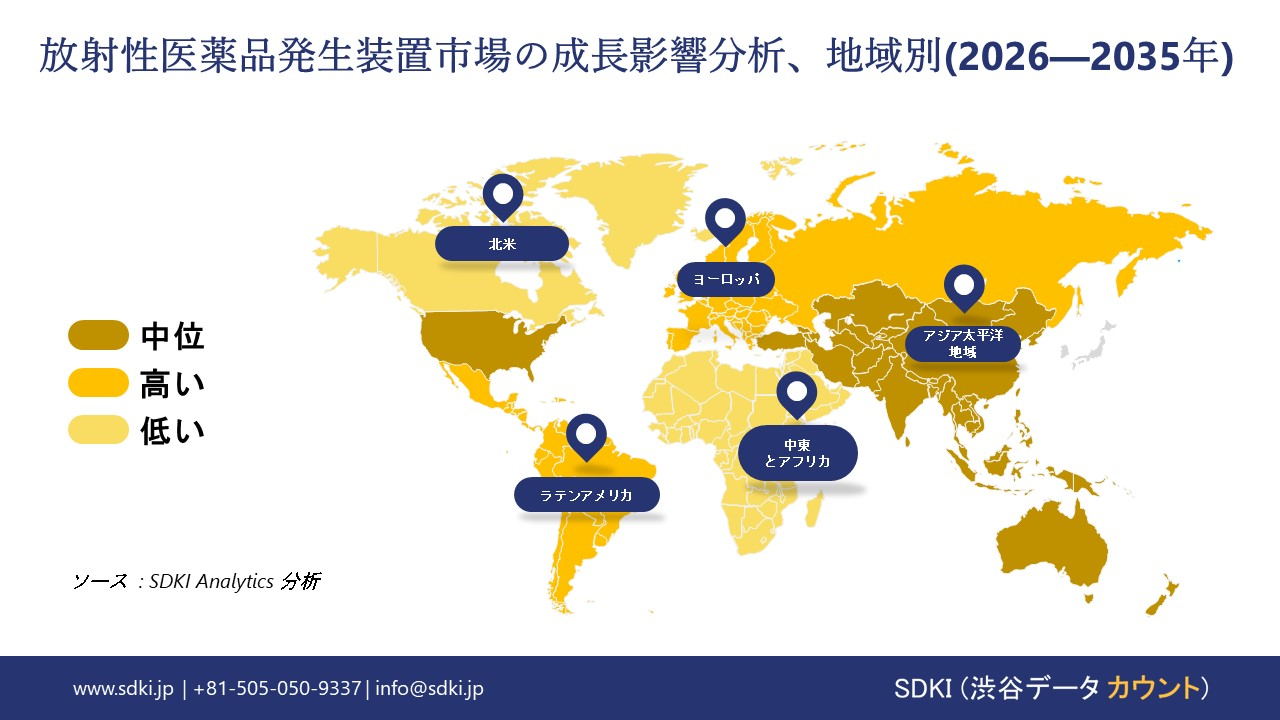

➤ 北米の放射性医薬品発生装置市場規模:

北米の放射性医薬品発生装置市場は、予測期間中に地域最大の市場シェアである38%を維持すると予想されています。この地域は、核医学インフラの成熟と、SPECTイメージング検査に不可欠なテクネチウム99m( ‑⁹⁹ᵐ Tc)ジェネレータの普及により成長を続けています。

さらに、2024年には、国際原子力機関(IAEA)と世界保健機関(WHO)が、放射性医薬品規制に関する120名の専門家からなる技術作業部会を立ち上げ、規制ガイダンスの提供を目指します。この作業部会は、承認プロセスの合理化と、必須放射性医薬品への患者アクセスの向上に重点的に取り組みます。

- 北米の放射性医薬品発生装置市場の強度分析:

北米の放射性医薬品発生装置市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

規制された |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの放射性医薬品発生装置市場規模:

ヨーロッパの放射性医薬品発生装置ー市場は、戦略的な規制及び政策イニシアチブの推進により、急速な成長が見込まれています。この需要増加は、医療費の高騰、診断用核医学の利用増加、そして診断と治療の融合といった診断治療への継続的な投資に支えられています。

2024年の報告書によると、EUの「SAMIRA」行動計画は、医療用放射性同位元素の安定供給の確保、核医学におけるイノベーションの促進、そして放射線安全の強化に重点を置いています。さらに、この地域の強力な規制の一貫性、治療診断及び診断に対する臨床需要の増加は、放射性医薬品発生装置の市場拡大を後押ししています。

- ヨーロッパの放射性医薬品発生装置市場の強度分析:

ヨーロッパの放射性医薬品発生装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

標準 |

|

価格体系 |

規制された |

ハイブリッド |

規制された |

|

熟練した人材の可用性 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の放射性医薬品発生装置市場規模:

アジア太平洋地域の放射性医薬品発生装置市場は、複利年間成長率(CAGR)8.9%で最も高い成長率を維持すると予測されており、活力のある地域となっています。この成長は、国際原子力機関(IAEA)の支援による核医薬品製造能力の向上によるものです。

例えば、 2024年に開始された技術協力プロジェクトは、特にサービスが行き届いていない地域において、核医学サービスを備えた地域の放射性医薬品製造施設の増強を目指しています。IAEAは、放射性医薬品委員会の設立など、規制及び研修支援の継続的な拡大を通じて、地域諸国が信頼性の高いサプライチェーンを構築することを支援しています。

- アジア太平洋地域の放射性医薬品発生装置市場の強度分析:

アジア太平洋地域の放射性医薬品発生装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

強い |

|

一人当たり医療費 |

高い |

高い |

中 |

中 |

低い |

|

高齢化人口の影響 |

高い |

高い |

中 |

中 |

中 |

|

デジタルヘルスの導入 |

Mask |

||||

|

病院インフラの拡張 |

|||||

|

医療機器市場の高度化 |

|||||

|

医薬品製造能力 |

|||||

|

医療ツーリズムの可能性 |

|||||

|

国際基準に準拠した規制 |

|||||

|

健康保険の適用範囲 |

|||||

|

ヘルスケアにおける研究開発投資 |

|||||

|

労働力の可用性(医師/看護師) |

|||||

ソース: SDKI Analytics 専門家分析

放射性医薬品発生装置業界概要と競争ランドスケープ

放射性医薬品発生装置市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

放射性医薬品発生装置との関係 |

|

Curium Pharma |

フランス |

核医学用Tc 99mジェネレータの主要サプライヤー |

|

Cardinal Health Nuclear Pharmacy Services |

米国 |

Tc ‑99mジェネレータと放射性医薬品の流通を提供 |

|

Lantheus Medical Imaging |

米国 |

Tc ‑99mを含むジェネレータベースの放射性医薬品を提供 |

|

Eckert & Ziegler Radiopharma |

Mask |

|

|

ANSTO (Australian Nuclear Science and Technology Organisation) |

||

|

IBA Radiopharma Solutions |

||

|

Jubilant Radiopharma |

||

|

Samyoung Unitech |

||

|

NTP Radioisotopes SOC Ltd |

||

|

IRE (Institut National des Radioéléments) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

放射性医薬品発生装置の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Cardinal Health Nuclear Pharmacy Services |

|

||

| Curium Pharma | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の放射性医薬品発生装置市場のメーカーシェアを占める上位10社は次のとおりです。

|

会社名 |

事業状況 |

放射性医薬品発生装置との関係 |

|

Nihon Medi-Physics Co., Ltd. |

日本原産 |

Tc ‑99mジェネレータ及び核医学製品を供給 |

|

FUJIFILM Toyama Chemical Co., Ltd. |

日本原産 |

ジェネレータベースの同位体を含む放射性医薬品を開発 |

|

Sumitomo Heavy Industries, Ltd. |

日本原産 |

発電システムを含む核医学ソリューションを提供 |

|

Nihon Medi-Physics Nuclear Pharmacy Services |

Mask |

|

|

FUJIFILM RI Pharma Co., Ltd. |

||

|

Japan Radioisotope Association (JRIA) |

||

|

Nihon Medi-Physics R&D Division |

||

|

FUJIFILM Healthcare Japan |

||

|

Nihon Medi-Physics Clinical Services |

||

|

FUJIFILM Toyama Chemical Radiopharma Division |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

放射性医薬品発生装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 放射性医薬品発生装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

放射性医薬品発生装置市場最近の開発

世界及び日本における放射性医薬品発生装置市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Telix Pharmaceuticals |

鉛212同位元素を用いた治療法の商業供給を促進する新たな放射性核種生成装置を開発しました。同社は、この技術の開発と検証を完了し、放射性同位元素の初生産を完了したと発表しました。 |

|

Novartis |

Novartis Pharmaは、エッカート・アンド・ツィーグラー社が厚生労働省からガリアファーム®68Ge/68Ga放射性核種ジェネレーターの販売承認を取得したことを受けて、日本におけるガリアファームの指定販売承認保有者として、製品の流通と安全性情報管理を共同で監督しています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証