- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

医薬品市場エグゼクティブサマリ

1)医薬品市場の傾向 – 好調な推移を示す分野医薬品市場規模

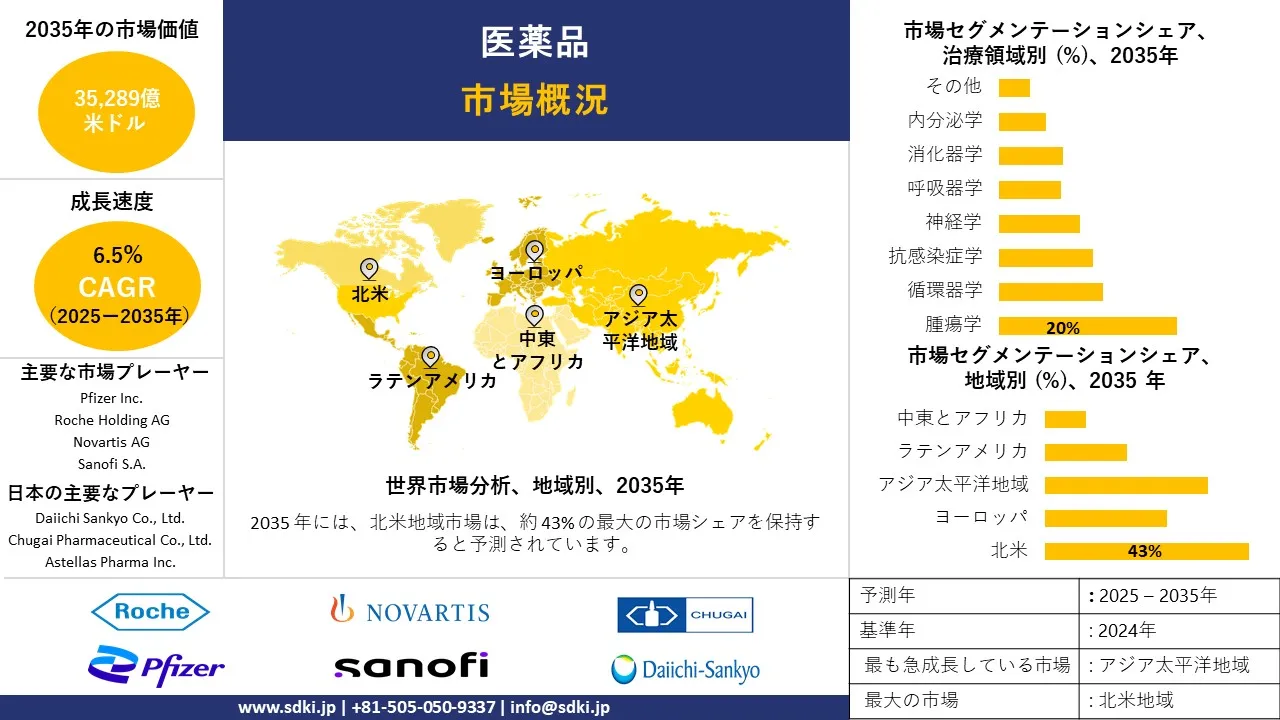

当社の調査結果によると、医薬品市場は2025-2035年の予測期間の間に、年平均成長率(CAGR)6.5%で成長すると予測されています。アナリストの推計によると、基準年に16,537億米ドルと評価された市場規模は、2035年末までに35,289億米ドルに達すると予想されており、これは業界の着実かつ大幅な成長を反映しています。個別化医療への需要の高まりと慢性疾患の罹患率の増加は、医薬品市場を牽引する主要な成長要因です。

2)医薬品市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に医薬品市場を形作る主要な傾向として、バイオ医薬品とバイオシミラーの進歩、一般用医薬品(OTC)の需要増加、そして腫瘍学及び代謝性医薬品セグメントの成長が挙げられます。以下では、業界を牽引すると予想されるこれらの医薬品市場傾向の詳細をご紹介します:

|

セグメント |

主要地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

生物製剤及びバイオシミラー |

北米 |

15% |

特許切れ:大型バイオ医薬品の特許保護が切れ、バイオシミラーの大きな市場が生まれています。 |

|

一般用医薬品(OTC) |

アジア太平洋地域 |

8% |

セルフメディケーションのトレンド:処方箋なしで軽度の疾患を治療したいという消費者の嗜好が高まっています。 |

|

腫瘍学及び代謝性医薬品 |

北米・ヨーロッパ |

11% |

プレシジョン・メディシン:より効果の高い標的療法や免疫療法(CAR-T細胞療法、チェックポイント阻害剤など)の急速な導入が進んでいます。 |

|

薬物送達システム(DDS) |

北米・ヨーロッパ |

9% |

患者コンプライアンスの向上:服薬遵守を向上させる新しいシステム(長時間作用型注射剤、インプラント、経皮パッチ)の開発が進んでいます。 |

|

医薬品製造 |

アジア太平洋地域 |

10% |

先進製造業:効率性、品質、俊敏性を向上させるためのインダストリー4.0(IoT、AI、連続製造)の導入が進んでいます。 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 – 医薬品とは何か?

医薬品市場とは、病気や病状の診断、予防、治療、治癒を目的とした医薬品(医薬品)の研究、開発、製造、規制、流通、マーケティング、販売といった世界システムの中で存在する経済モデルと定義できます。医薬品市場は、より広範なヘルスケア産業における重要な分野です。

4)日本の医薬品市場規模:

日本の医薬品市場は、2030年までに65歳以上が全体の35%に達する高齢化、CAR-T Yescartaなどの承認を迅速化するソリューションを認める救急医療法、AIを活用したデジタルヘルスの臨床試験への導入により、2035年までに990億米ドル規模に達し、年平均成長率7%で成長すると予想されています。注目すべき政府の計画や取り組みとしては、GLP-1sを含む注射用予防医療薬に17億米ドルを投資する「健康日本21(フェーズII)」、希少疾病用医薬品の承認期間を平均10か月に短縮することを目標とする「ファーマビジョン2021年」、2030年までに市場シェア85%を達成することを目標とする「バイオシミラー拡大計画」(2023年時点では25%)、新興企業を支援する21億米ドルの「AI創薬ファンド」などがあります。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、医薬品市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

高齢者ケアとウェルネスサービス |

高い顧客維持率、ブランド信頼、規制遵守 |

高齢化、政府の支援、テクノロジーの統合 |

日本は世界有数の高齢化社会を誇り、高齢者向けサービスへの需要が急増しています。 |

中~高 – 既存企業が優勢だが、イノベーションの余地があります |

|

Eコマースとデジタルリテール |

コンバージョン率、リピート購入、モバイル最適化 |

高いインターネット普及率、モバイルファーストの消費者、物流イノベーション |

日本のeコマース市場は1,800億米ドルを超え、消費者は品質と信頼性を重視しています。 |

高 – 楽天、Amazon Japan、そしてローカルニッチプラットフォームが激しい競争を繰り広げています |

|

持続可能な消費財 |

エコ認証、顧客ロイヤルティ、メディア露出 |

環境意識、政府のインセンティブ、若者の需要 |

日本の消費者は環境に優しい製品を好む傾向が高まっています。 |

中 – 成長しているものの、細分化された市場であり、ローカルブランドが参入できる余地があります |

|

ヘルステックと医療機器 |

Mask |

|||

|

アグリテックとスマート農業 |

||||

|

ローカライズされた食品・飲料ブランド |

||||

|

ロボット工学と自動化 |

||||

|

観光と体験型経済 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の医薬品市場の都道府県別内訳:

以下は、日本の医薬品市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (2025–35年) |

成長要因 |

|

東京都 |

6.8% |

研究開発の活発化、バイオテクノロジークラスター、高齢化 |

|

大阪府/関西 |

5.4-6.2% |

大手製薬会社の本社(Takeda、Daiichi)、製造拠点(en.wikipedia.org) |

|

愛知県 |

4.9% |

強力な医療技術・医薬品製造拠点 |

|

福岡県/九州 |

Mask |

|

|

栃木県 |

||

ソース: SDKI Analytics 専門家分析

医薬品市場成長要因

当社の医薬品市場分析調査レポートによると、以下の傾向と要因が市場の成長を促進する主な要因として特定されています:

- 慢性疾患の増加と人口の高齢化:世界の医薬品市場は2024年までに1.7兆米ドルに達すると見込まれており、2030年には2.4兆米ドルに拡大し、年平均成長率(CAGR)6.5%を記録する見込みです。これは主に、慢性疾患の増加と世界の人口の高齢化によるものです。世界で最も高齢化率の高い国の一つである日本では、長期治療、腫瘍学、内分泌学、免疫学の需要が急増しています。人口動態の圧力が先進治療の需要を牽引し、日本は世界の医薬品市場全体の成長を支える最も重要な市場の一つとなっています。

- 政府の医療費支出と価格交渉政策:米国の処方薬支出は、メディケア制度の支出増加もあって、2023年に11.5%(4,500億米ドル)増加しました。この著しい増加は、医薬品価格の抑制において医療制度が直面している問題を浮き彫りにしています。これに対し、米国は国内の医薬品価格をOECD諸国の価格に合わせることを目的とした最恵国待遇政策を導入しました。この政策により、医薬品価格が85%引き下げられる可能性があり、医薬品の価格を下げ、コストを抑制することにつながります。これは、米国市場におけるイノベーションの促進と重要な医薬品へのアクセス拡大のバランスをとるための継続的な取り組みの一環です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 医薬品市場の世界シェア

SDKI Analyticsの専門家は、レポートの中で医薬品市場の世界シェアに関する以下の洞察を提供しています:

|

レポートの洞察 |

|

|

CAGR |

6.5% |

|

2024年の市場価値 |

16,537億米ドル |

|

2035年の市場価値 |

35,289億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

医薬品市場のセグメンテーション分析

医薬品市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を、薬剤タイプ別、治療領域別、流通チャネル別、剤形タイプ別、投与経路別、エンドユーザー別、分子タイプ別にセグメント化しました。

治療領域別に基づいて、医薬品市場は腫瘍学、腫瘍学、循環器学、抗感染症学、神経学、呼吸器学、消化器学、内分泌学、その他に分割されています。腫瘍学セグメントの世界医薬品市場は2024年に18.5%を占め、このセグメントはいくつかの影響要因によって説明できます。WHOの報告によると、2023年には世界で15百万人が死亡すると予測されており、がんの罹患率の上昇に伴い、新しい治療法の研究開発に対する需要が高まっています。パイプラインのイノベーションも活発で、米国だけでも1,250種類以上の腫瘍学治療薬が開発中です。また、免疫腫瘍学、CAR-T細胞療法、モノクローナル抗体といった特定の標的に対する治療法の開発は、腫瘍学治療薬市場を大きく変化させ、世界中で市場の大幅な成長と患者の転帰の改善をもたらしました。

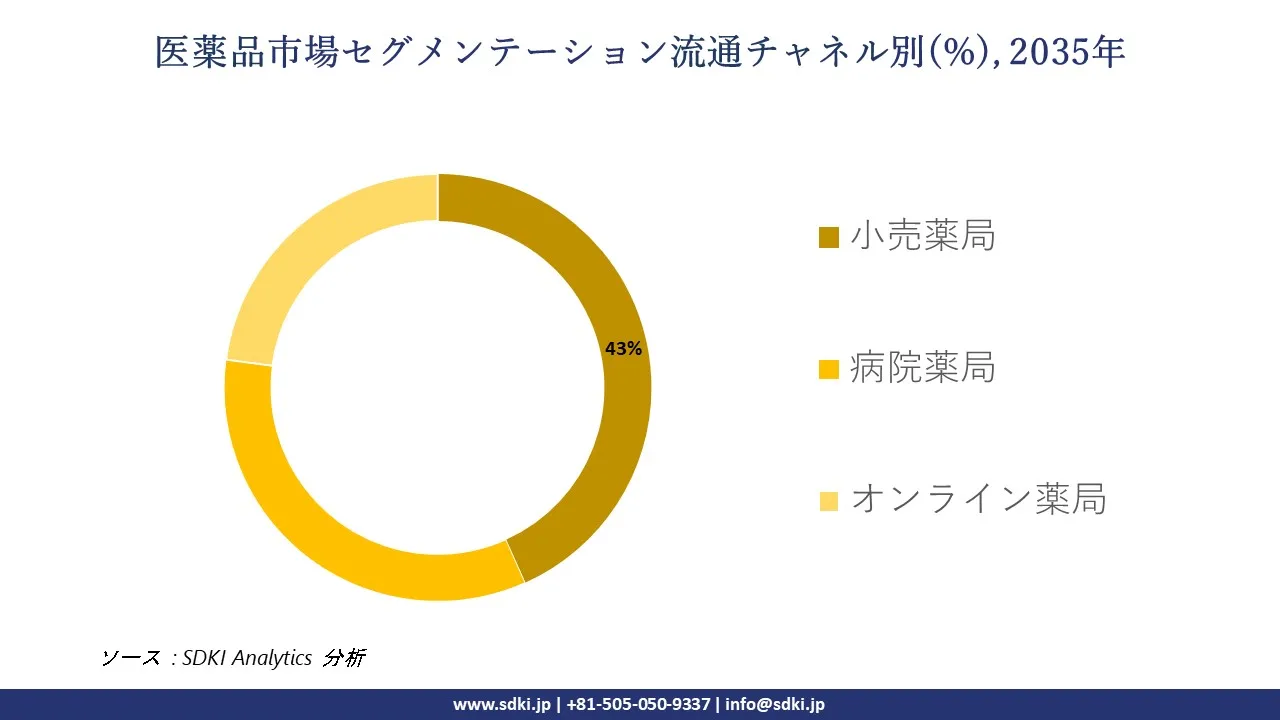

さらに、医薬品市場は流通チャネル別に基づいて、小売薬局、病院薬局、オンライン薬局に分割されています。小売薬局は、2024年の医薬品流通市場全体で41.2%の市場シェアを占め、これはプラス成長を維持するための重要な要因によって可能になりました。遠隔地や医療サービスが行き届いていない地域でも、小売薬局が実店舗を構えることで、患者のアクセスと利便性が向上します。慢性疾患の管理における小売薬局の役割も重要であり、糖尿病患者、高血圧患者、その他の慢性疾患患者の多くは、処方箋を受け取るために繰り返し小売薬局を利用しています。また、米国、カナダ、日本などの他の経済圏では、保険償還制度が充実していることも、小売薬局の売上増加に寄与しています。慢性疾患ケアのニーズとアクセスのしやすさ、そして適切な償還メカニズムが組み合わさることで、小売薬局は医薬品の重要な流通チャネルとしての地位を確立しています。以下は、医薬品市場に該当するセグメントのリストです:

|

市場セグメント |

サブセグメント |

|

薬剤タイプ別 |

|

|

治療領域別 |

|

|

流通チャネル別 |

|

|

剤形タイプ別 |

|

|

投与経路別 |

|

|

エンドユーザー別 |

|

|

分子タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の医薬品市場の調査対象地域:

SDKI Analyticsの専門家は、医薬品市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

医薬品市場の制約要因

世界中の医薬品市場シェアを阻害する主要な要因の一つは、政府の価格統制です。多くの国では、厳しい価格規制によって国民の医療費を抑制し、製薬会社が医薬品に請求できる価格を制限しています。こうした政策は、薬価と費用対効果試験、あるいは他国との価格比較である外部参照価格設定を結び付ける傾向があります。例えば、EUとカナダは、医療費の高騰と国民に必要な医薬品の提供のバランスを取りながら、これらのメカニズムを適用することで、医療費を負担しやすく、予算を持続可能なものにしています。

医薬品市場 歴史的調査、将来の機会、成長傾向分析

-

製薬メーカーの収益機会

世界中の製薬メーカーに関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

バイオシミラー市場の拡大 |

グローバル(重点地域:北米、ヨーロッパ) |

ブロックバスター生物学的製剤の特許満了、費用対効果の高い代替療法を促進する政府の政策、そして複雑な治療法への患者アクセスの向上 |

|

デジタルセラピューティクスとコネクテッドデバイス |

北米、ヨーロッパ、アジア太平洋地域 |

ソフトウェアとセンサーを医薬品に統合することで、服薬アドヒアランスの向上、リアルタイムモニタリングの実現、そして価値に基づく新たなサービスモデルの創出 |

|

プレシジョンメディシンとオーファンドラッグ |

グローバル(IPが豊富な地域:米国、EU、日本) |

希少疾患における高いアンメットニーズ、プレミアム価格設定、有利な規制上のインセンティブ(オーファンドラッグ指定)、そしてバイオマーカー発見の進歩 |

|

処方薬からOTCへのスイッチ |

Mask |

|

|

新興市場への進出 |

||

|

受託開発・製造(CDMO) |

||

|

持続可能で環境に配慮した製造 |

||

|

革新的な医薬品送達システム |

||

ソース: SDKI Analytics 専門家分析

-

世界における医薬品シェア拡大の実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、医薬品市場の世界シェアを分析するために適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

戦略的パートナーシップモデル |

東南アジア |

新興市場 |

官民混合 |

発展途上国 |

中程度 |

現地でのパートナーシップは、複雑な規制を乗り越え、信頼関係を構築するのに役立ちます |

|

直接投資モデル |

北米 |

成熟市場 |

先進的、保険主導 |

先進国 |

高 |

高いROIの可能性がありますが、厳格なコンプライアンスと差別化が必要です |

|

ライセンス・流通モデル |

サハラ以南のアフリカ |

新興市場 |

公的医療が中心 |

低所得国 |

低 |

最小限のインフラ投資で費用対効果の高い参入が可能です |

|

ジョイントベンチャーモデル |

Mask |

|||||

|

デジタルヘルス統合モデル |

||||||

|

政府入札モデル |

||||||

|

バイオシミラー参入モデル |

||||||

|

R&Dハブモデル |

||||||

|

NGO/ドナー連携モデル |

||||||

|

フランチャイズモデル |

||||||

ソース: SDKI Analytics 専門家分析

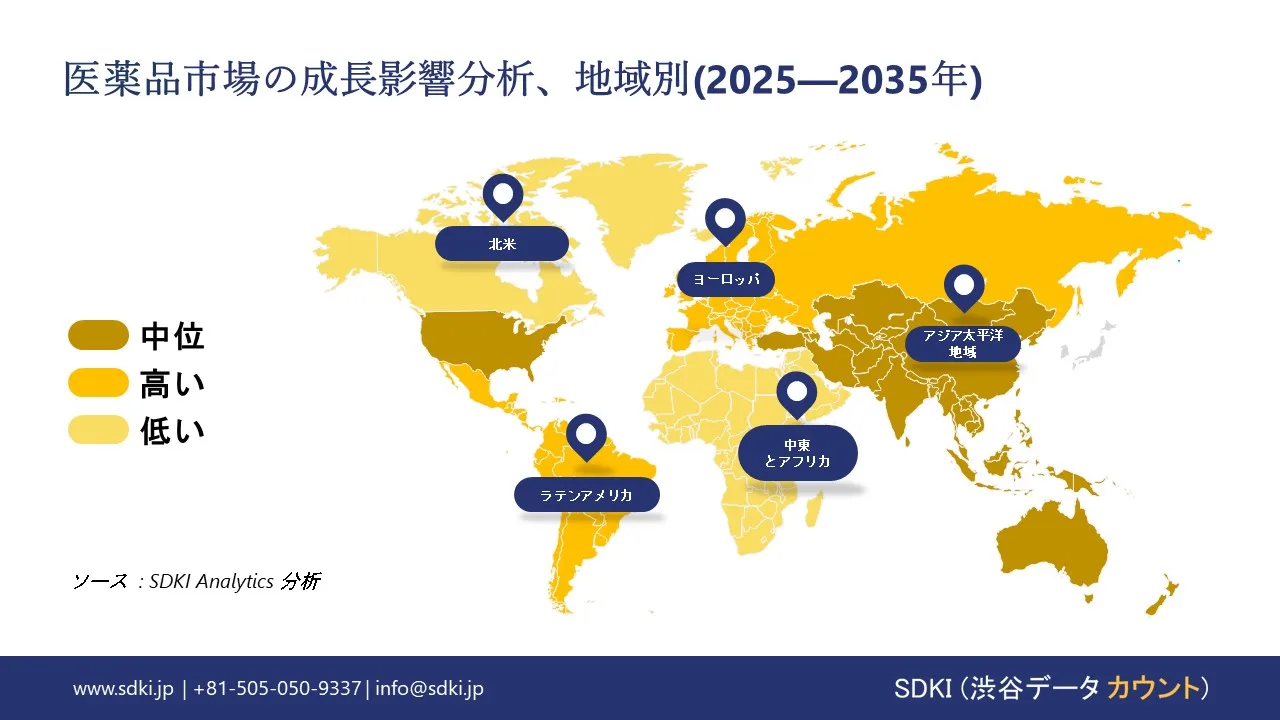

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の医薬品市場規模:

北米医薬品市場は、医療費の高騰、生物学的製剤の革新、そして厳格な規制を背景に、世界をリードする市場となっています。米国市場は、整備されたインフラと多額の投資によって活況を呈しています。一方、カナダとメキシコは、人口の高齢化と慢性疾患の増加に伴い、着実に成長しています。これらすべてがこの地域の市場成長に貢献しており、北米は戦略的な拠点となっています。

- 北米の医薬品市場の市場強度分析:

北米の医薬品市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い - 研究開発とスペシャリティ医薬品の成長が活発な世界最大の医薬品市場 |

中-高 – 慢性疾患治療薬及び生物学的製剤の需要増加 |

|

規制環境の複雑さ |

高い - FDA規制は厳格だが、イノベーションを促進するための迅速な道筋を提供しています |

中 – カナダ保健省は効率的だがFDAより遅い;安全性への重点が高い |

|

価格体系 |

市場主導型 - 価格設定は大きく変動し、支払者との交渉に左右されます |

規制 – 政府はPMPRBを通じて医薬品の価格を規制しています |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの医薬品市場規模:

高齢化、慢性疾患の発症率増加、そして約565億米ドルに上る研究開発費の増大が、ヨーロッパ医薬品市場を牽引する要因となっています。医薬品売上高の85%以上は西ヨーロッパで占められており、市場をリードする国としてはドイツ、フランス、イギリスなどが挙げられます。堅牢な医療制度、研究開発、そして良好な規制環境の存在により、西ヨーロッパは地域及び世界の医療環境において、医薬品のイノベーション、生産、そして市場成長の中心地となっています。

- ヨーロッパの医薬品市場の市場強度分析:

ヨーロッパの医薬品市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 – 強力なバイオテクノロジーセクターとNHS改革がイノベーションを牽引 |

非常に高い – 慢性疾患ケアへの強い需要を持つ、欧州最大の医薬品市場 |

高 – 高齢化に伴い、生物学的製剤及びジェネリック医薬品市場が拡大 |

|

規制環境の複雑さ |

中 – ブレグジット後のMHRAは機敏だが進化中 |

高い – BfArMとEMAの厳格かつ効率的な連携 |

中 – ANSMは構造化されているが、承認が遅い |

|

価格体系 |

中 – NICEアセスメントに基づく価値ベースの価格設定 |

規制 – AMNOGシステムにより発売後の価格が管理されます |

規制 – 政府がCEPSと償還段階を通じて価格を設定 |

|

熟練人材の確保 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の医薬品市場規模:

人口の高齢化、慢性疾患の増加、そして医療セクターの急速な拡大は、アジア太平洋地域の医薬品市場を牽引する要因となっています。インドは医療保険の普及率と生産能力の向上により最も高い成長率を記録しており、中国と日本は優れたインフラと規制制度に支えられ、最大の市場シェアを誇っています。これらの要因により、この地域は国際的な医薬品ハブとして大きな存在感を示しており、多様かつ変化する患者層において、治療の改善、ジェネリック医薬品、そして新たな健康関連方法への需要が高まっています。

- アジア太平洋地域の医薬品市場の市場強度分析:

アジア太平洋地域の医薬品市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 – 成熟市場、成長は緩やか |

高 – 急速な拡大、高齢化 |

非常に高い – 最も急速に成長しているジェネリック医薬品市場 |

中程度 – 需要増加、地域ハブの可能性 |

高水準 – 国内需要と輸出の堅調な伸び |

|

規制環境の複雑さ |

高 – PMDAは厳格だが効率的 |

高 – NMPA改革は改善しているが、依然として複雑 |

中程度 – CDSCOは進化しているが、分散化しています |

中程度 – NPRAは構造化されているが、速度は遅い |

中水準 – MFDSは透明性が高く、テクノロジーに優しい |

|

価格体系 |

規制 – 政府による価格統制 |

規制 – 国の保険償還リストが価格に影響を与えます |

競争力がある – 政府の介入による市場主導の価格設定 |

規制 – 価格上限と償還ポリシー |

規制 – HTAに基づく価格設定と償還 |

|

熟練人材の確保 |

Mask |

||||

|

標準及び認証フレームワーク |

|||||

|

イノベーションエコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

医薬品業界概要と競争ランドスケープ

医薬品市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

製薬業界との関係 |

|

Pfizer Inc. |

米国 |

ブランド医薬品、ワクチン、腫瘍学における世界的リーダーであり、COVID-19ワクチンとブロックバスター医薬品で知られています。 |

|

Roche Holding AG |

スイス |

腫瘍学、診断学、個別化医療におけるパイオニアであり、強力なバイオテクノロジーポートフォリオを有しています。 |

|

Novartis AG |

スイス |

ジェネリック医薬品(サンドス経由)、生物学的製剤、及びスペシャリティ医薬品における主要なイノベーターです。 |

|

Sanofi S.A. |

Mask |

|

|

Merck & Co., Inc. |

||

|

AstraZeneca plc |

||

|

AbbVie Inc. |

||

|

Novo Nordisk A/S |

||

|

CSL Limited |

||

|

Dr. Reddy’s Laboratories |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本の医薬品市場メーカーシェアを独占する上位10社は以下の通りです:

|

会社名 |

事業形態 |

製薬業界との関係 |

|

Daiichi Sankyo Co., Ltd. |

上場企業、独立系 |

日本第2位の製薬会社;腫瘍学、心臓血管学、及び世界的な研究開発の拡大に強みを持っています。 |

|

Chugai Pharmaceutical Co., Ltd. |

上場企業、ロシュの子会社 |

がん領域及び生物学的製剤におけるリーディングイノベーターであり、個別化医療及び診断における主要なプレーヤーです。 |

|

Astellas Pharma Inc. |

上場企業、独立系 |

泌尿器科、腫瘍学、移植に重点を置き、先進的な治療法で世界的に拡大しています。 |

|

Otsuka Holdings Co., Ltd. |

Mask |

|

|

Shionogi & Co., Ltd. |

||

|

Eisai Co., Ltd. |

||

|

Kyowa Kirin Co., Ltd. |

||

|

Ono Pharmaceutical Co., Ltd. |

||

|

Rohto Pharmaceutical Co., Ltd. |

||

|

Meiji Seika Pharma Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

医薬品 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 医薬品 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

医薬品市場最近の開発

医薬品市場 – 最近の開発

世界及び日本における医薬品市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

会社名 |

発売の詳細 |

|

Eli Lilly –ドナネマブ |

アルツハイマー病治療薬は2024年第2四半期に発売予定です。2028年までに売上高が23億米ドルを超えると予測されています。臨床試験では認知機能低下の33%の遅延が示されました。 |

|

Takeda – 4つの新薬 (2024年度) |

国内売上高は2025年度から回復すると予想されています。腫瘍学及び希少疾患分野での発売が含まれます。2026年度までに850億円の貢献を見込みます。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証