- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

植物由来の原料市場エグゼクティブサマリ

1) 植物由来の原料市場規模

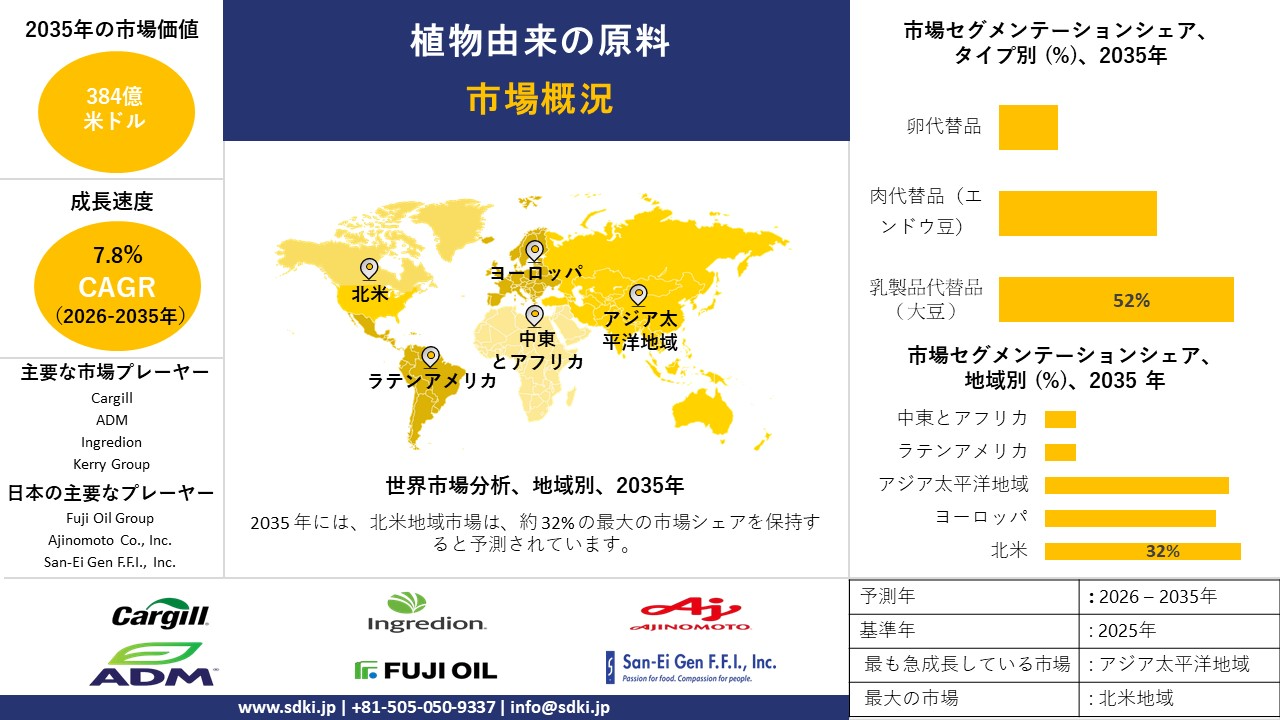

植物由来の原料市場に関する弊社の調査レポートによると、市場は2026―2035年の予測期間中に複利年間成長率(CAGR)7.8%で成長すると予想されています。来年には、市場規模は384億米ドルに達する見込みます。

しかし、弊社の調査アナリストによると、基準年の市場規模は195億米ドルでしました。この市場は、持続可能な食品システムを求める現代の消費者の変革的なライフスタイルによって特徴づけられており、原料加工や高度な配合の分野で大きな発展が見られます。

2) 植物由来の原料市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に算出された植物由来の原料市場の傾向には、植物性タンパク質、乳製品代替品、機能性繊維、植物由来乳化剤、発酵原料などが含まれます。以下では、予測期間中に植物由来の原料市場をリードすると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2026-2035年) |

主な成長要因 |

|

植物性タンパク質 |

北米 |

8.2% |

スポーツ栄養の需要、フレキシタリアン食、外食産業への導入 |

|

乳製品代替品 |

ヨーロッパ |

7.9% |

カフェ文化の拡大、乳糖フリーの需要、プレミアムブランド化 |

|

機能性食物繊維 |

アジア太平洋地域 |

8.5% |

消化器系の健康への注目、ベーカリーのイノベーション、規制当局の承認 |

|

植物性乳化剤 |

ヨーロッパ |

6.8% |

クリーンラベルの改訂、コスト効率、食品安全基準 |

|

発酵原料 |

アジア太平洋地域 |

9.1% |

うま味フレーバーの需要、シェフとのパートナーシップ、研究開発投資 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 植物由来の原料とは何ですか?

植物由来成分とは、所望の処方を作製するために、植物に完全または大部分が由来する原料または機能成分があります。必要に応じて、植物由来の生体分子を保存または変換する方法で加工され、タンパク質、脂質、炭水化物、繊維、ファイトケミカル、複合必須成分に変換されます。

これらの成分は、その栄養特性、機能特性、感覚特性、構造特性により、食品、栄養補助食品、化粧品、素材産業において幅広いアプリケーションを有しています。動物性成分や合成添加物の排除に関する厳格な基準が、この原料の特徴があります。

4) 日本の植物由来の原料市場規模:

SDKI Analyticsの専門家による調査によると、日本の植物由来の原料は、予測期間中に急成長し、複利年間成長率(CAGR)7.9%で加速すると予測されています。

日本は世界で最も高齢化が進んでいる国の一つと考えられており、機能性食品の開発を積極的に推進し、各都道府県の消化器系の健康志向に対応することで、市場の成長を牽引していると推測されます。

さらに、大豆やこんにゃくなどの食材は家庭で日常的に使われる食材であり、発酵食品の人気は、植物由来食品の選択肢における継続的なイノベーションと合致しており、MIDORIなどの取り組みによってさらに市場が牽引されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、植物由来の原料市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

植物性プロテインパウダー |

製品採用率、リピート購入頻度 |

健康意識の高まり、高タンパク質食の需要、スポーツ栄養の拡大 |

日本の消費者は、健康志向やフィットネス志向のライフスタイルにより、代替タンパク質源を求める傾向が強まっており、植物性パウダーの需要が高まっています。 |

高 |

|

植物性乳製品代替品 |

棚への浸透率、消費者満足度 |

乳糖不耐症への意識、ビーガンライフスタイルの普及、味と食感の革新 |

日本の消費者は、味、栄養価、利便性を重視し、乳製品不使用の代替食品に強い関心を示しています。 |

中 |

|

植物性肉代替品 |

小売店での入手可能性、外食産業におけるメニュー掲載 |

持続可能な食生活への移行、環境意識、小売と外食チャネルの拡大 |

都市部では、持続可能性への懸念と料理の革新を背景に、代替肉を試用しています。 |

高 |

|

植物性スナック製品 |

Mask |

|||

|

機能性植物性原料 |

||||

|

発酵植物性製品 |

||||

|

植物性飲料(ジュース、お茶) |

||||

|

植物性調理材料(オイル、ソース、エキス) |

||||

ソース: SDKI Analytics 専門家分析

- 日本の植物由来の原料市場の都道府県別内訳:

以下は、日本における植物由来の原料市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

8.2% |

都市部の高い需要、カフェ文化、高級小売店の拡大 |

|

大阪府 |

7.8% |

フードサービスの革新、強力な流通拠点、消費者の開放性 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

植物由来の原料市場成長要因

弊社の最新の植物由来の原料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

進化する健康とウェルネスの傾向:

植物由来の原料と、コレステロールの低下、消化促進、疾病予防の強化といった顕著な臨床効果との相関関係は、この分野における消費者エンゲージメントの大きな要因となっています。予防医療への関心が高まるにつれ、天然で食物繊維が豊富で抗酸化物質を豊富に含む植物性分子への消費者の関心が高まっています。

特に、植物由来のタンパク質、食物繊維、ファイトケミカルを含む機能性食品は、世界中で注目を集めています。これは、国立医学図書館(NLM)の報告書からも明らかです。同報告書によると、クリーンラベル成分を含む食品の業界規模は2023年に475億米ドルを超え、複利年間成長率(CAGR)は6.8%に達しています。

-

加工と抽出の進歩:

抽出、発酵、加工方法の改善は、植物由来の原料の完成品の風味、食感、栄養価を向上させることで、新たな収益機会を生み出しています。高水分押出、酵素加水分解、精密発酵といった最先端技術は、これらの分子に含まれるタンパク質や繊維の機能特性を高めています。

こうした状況を活用するため、Tate & Lyleは2024年12月、バイオハーベストと提携し、次世代の独自の植物合成技術を用いて、植物由来の原料ポートフォリオの将来的な発展を推進しました。この提携により、Tate & Lyleはバイオハーベストの資産を活用し、より持続可能で経済的に実現可能な方法で非遺伝子組み換え植物由来の原料を生産することが可能になりました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 植物由来の原料市場の世界シェア

SDKI Analytics の専門家は、植物由来の原料市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

7.8% |

|

2025年の市場価値 |

195億米ドル |

|

2035年の市場価値 |

384億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

植物由来の原料市場セグメンテーション分析

植物由来の原料市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、タイプ別、ソース別、アプリケーション別、最終用途別にセグメントに分割されています。

タイプ別 -

植物由来の原料業界の市場展望によると、タイプ別に基づいて、乳製品代替品(大豆)、肉代替品(エンドウ豆)、卵代替品といった下位セグメントに分割されています。

したがって、乳製品代替品(大豆)は、2026―2035年の予測期間において市場を席巻し、約52%の市場シェアを占めると予想されます。これらには、大豆ベースのヨーグルト、豆乳、クリーム、チーズが含まれ、乳糖不耐症のお客様や植物由来の栄養を好むお客様にとって、従来の乳製品の代替として重要な役割を果たします。

これらは高タンパク源であり、このタイプのサブセグメントの成功を牽引しているのは、乳糖不耐症患者の世界的な増加、持続可能な食料源への需要の高まり、そして植物由来農業に対する政府の支援です。

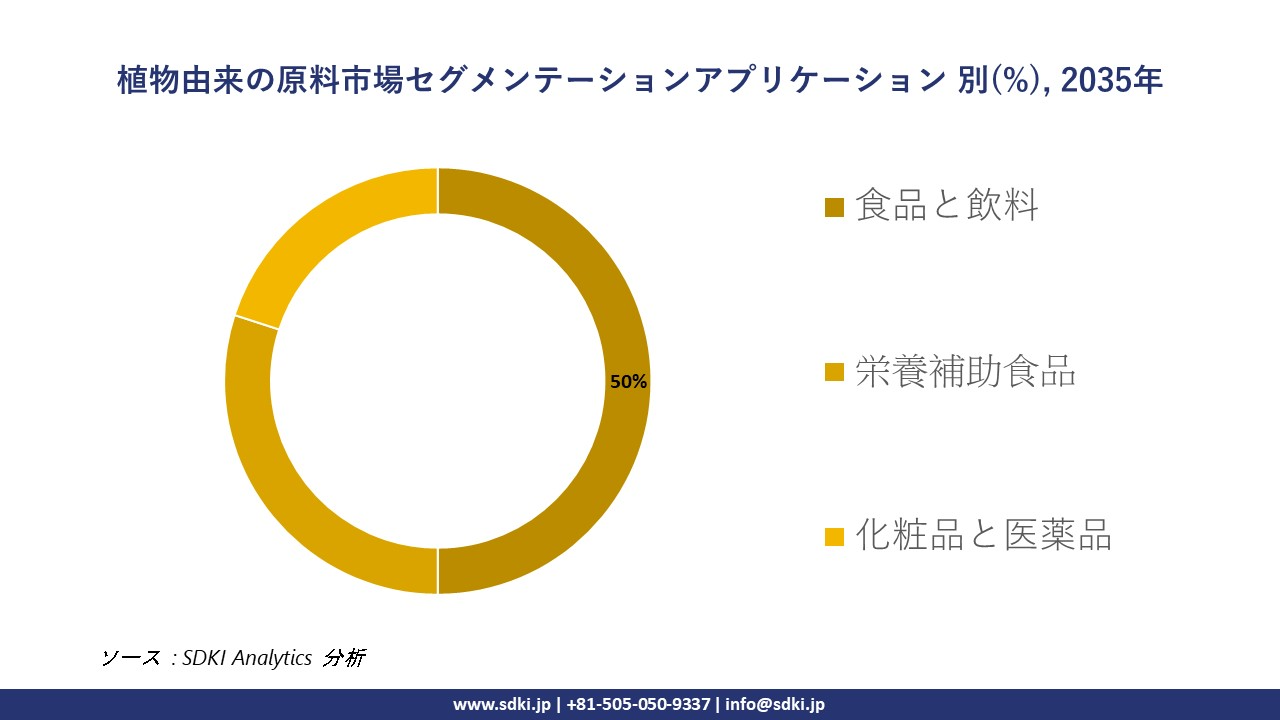

アプリケーション別 -

植物由来の原料市場の調査レポートによると、弊社の調査者は、アプリケーション別に基づいて、食品と飲料、栄養補助食品、化粧品と医薬品といった特定のサブセグメントに分割されています。

今後、食品と飲料のサブカテゴリーは、包装食品、料理製品、飲料、スナック菓子における植物由来の原料の使用により、予測期間中に市場を席巻すると予想され、世界市場シェアの約50%を占めると予想されます。

さらに、ビーガンやフレキシタリアンの食生活の世界的な拡大と、小売業者による植物由来栄養製品の推進により、市場の需要は緩和されています。

以下は、植物由来の原料市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

ソース別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

ソース: SDKI Analytics 専門家分析

世界の植物由来の原料市場の調査対象地域:

SDKI Analyticsの専門家は、植物由来の原料市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

植物由来の原料市場の制約要因

植物由来の原料の世界的な市場シェア拡大を阻害する主な要因の一つは、バイオアベイラビリティの低さと加工コストの高さになります。植物由来成分は、栄養強化された場合でも、フィチン酸やシュウ酸といった抗栄養因子の影響で、動物性食品よりもバイオアベイラビリティが低い場合があります。

さらに、栄養成分表示と規制基準のギャップを埋めるには、補完的な成分を用いた処方と高度な加工技術が必要です。これらの追加費用は最終的に生産予算全体を増加させ、製品価格にも影響を及ぼします。

植物由来の原料市場 歴史的調査、将来の機会、成長傾向分析

植物由来の原料製造業者の収益機会

世界中の植物由来の原料製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

植物性プロテインパウダー |

北米 |

健康志向の高まりと、ビーガンやフレキシタリアンのライフスタイルの普及により、タンパク質を豊富に含む植物由来の代替食品の需要が高まっています。 |

|

植物性乳製品代替品 |

ヨーロッパ |

乳糖不使用や持続可能な製品への消費者の強い関心と、味や食感の革新が、代替食品の普及を促進しています。 |

|

植物性代替肉 |

アジア太平洋地域 |

急速な都市化と持続可能な食生活への意識の高まりにより、小売業や外食産業全体で代替肉への関心が高まっています。 |

|

機能性植物性原料 |

Mask |

|

|

植物性スナック製品 |

||

|

発酵植物性製品 |

||

|

植物性飲料 |

||

|

植物性調理材料 |

||

ソース: SDKI Analytics 専門家分析

植物由来の原料の世界シェア拡大のための実現可能性モデル

弊社のアナリストは、植物由来の原料市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

消費者直販型Eコマースの拡大 |

北米 |

成熟 |

プライベート |

先進国 |

高 |

高度なデジタルインフラとオンライン食料品プラットフォームの消費者による積極的な導入により、D2C戦略が効果的になっています。 |

|

小売チェーンとの提携 |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

中 |

確立された小売ネットワークと持続可能な製品への注力により、スーパーマーケットや専門店で植物由来の食材を効果的に配置することが可能になっています。 |

|

フードサービスチャネルの統合 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

都市部での飲食の拡大と植物由来の代替品への認知度向上により、レストランやカフェで植物由来の食材を活用する機会が生まれています。 |

|

機能性食品とのコラボレーション |

Mask |

|||||

|

植物由来スナックの発売プログラム |

||||||

|

発酵製品の地域適応 |

||||||

|

飲料イノベーションプログラム |

||||||

|

料理素材の共同開発 |

||||||

ソース: SDKI Analytics 専門家分析

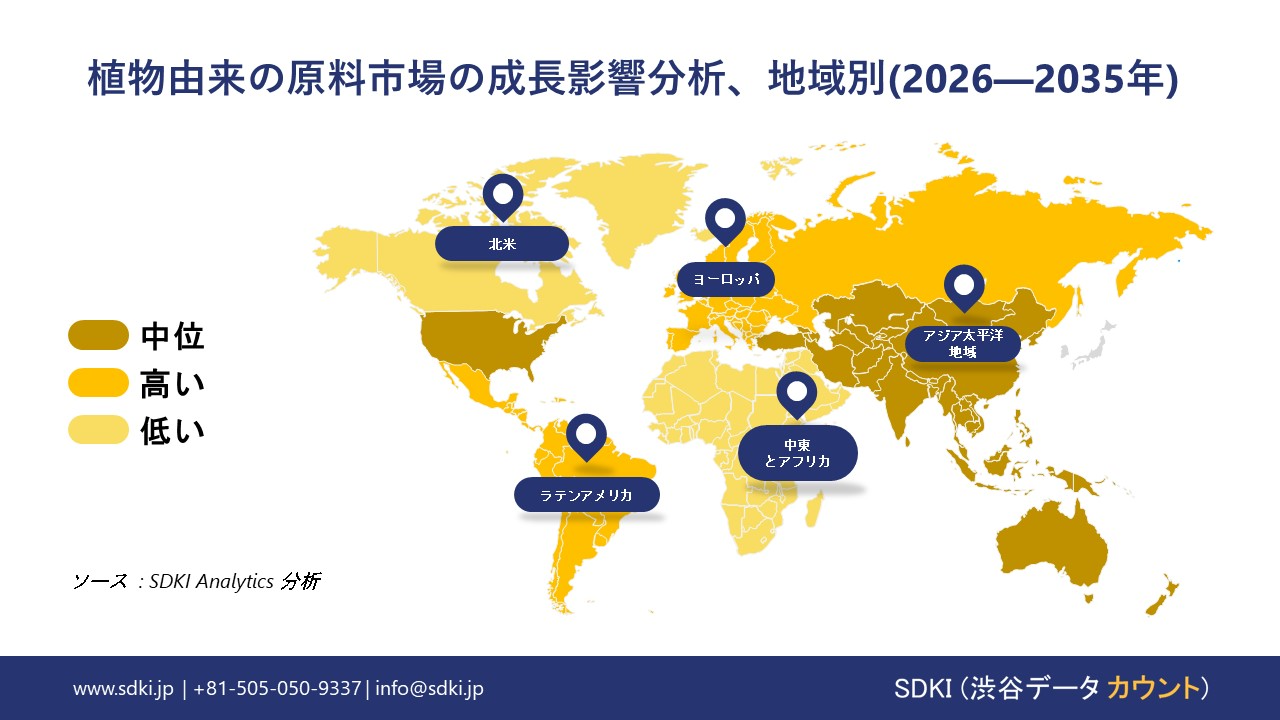

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の植物由来の原料市場規模:

北米における植物由来の原料市場に関する弊社の分析によると、今後数年間、この地域は市場を牽引し、対象期間における推定収益シェアは32%に達すると予測されています。

これは、特に米国などの国々において、肥満に関する健康上の懸念に対抗するため、植物由来食品やビーガンライフスタイルの採用を通じて、消費者主導の傾向がさらに普及したことによるものがあります。

さらに、この地域の食品産業における料理の側面は、大手食品メーカーによる積極的な研究開発投資によって強化され、機能性植物由来の原料の範囲が拡大しています。

- 北米の植物由来の原料市場の市場強度分析:

北米の植物由来の原料市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場の成長可能性 |

強力 |

強力な |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導 |

市場主導型 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの植物由来の原料市場規模:

SDKI Analyticsの専門家による観察によると、ヨーロッパの植物由来の原料市場は予想期間中に徐々に成長しています。EU地域の消費者は、環境持続可能性を基盤とした健康志向の高まりを背景に、フレキシタリアンやビーガンの食生活を徐々に取り入れつつあり、市場における植物由来の原料の導入に大きく貢献しています。

結果として、この行動の変化を踏まえ、大手企業は植物由来の天然乳化剤や安定剤を通じて、植物由来食品の需要の高まりに対応してきました。これらの製品は、パン、菓子、その他の手軽に入手できる食品パッケージの様々なアプリケーションに広く使用されており、市場の成長を加速させています。

- ヨーロッパの植物由来の原料市場の市場強度分析:

ヨーロッパの植物由来の原料市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強力 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

標準 |

|

価格体系 |

市場主導 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の植物由来の原料市場規模:

SDKI Analyticsの専門家によると、アジア太平洋地域の植物由来の原料市場は予測期間中に急成長を遂げると予測されています。アジア太平洋地域は、食の嗜好が頻繁に変化する独自の食文化を持つ多様な人々が居住しており、持続可能な天然機能性食品原料への需要が急増しています。そのため、植物由来の原料の探求が不可欠があります。

ベジタリアン消費者が多数を占めるインドのような国では、一部の人にとって乳製品代替品に加えて植物性タンパク質を取り入れることは当然のことであり、様々な業界で植物由来製品のポートフォリオが拡大しています。さらに、多様な食生活を促進するソーシャルメディアの影響も、植物由来代替品への需要の高まりに応え、市場の成長を後押ししています。

- アジア太平洋地域の植物由来の原料市場の市場強度分析:

アジア太平洋地域の植物由来の原料市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

強 |

強 |

中程度 |

強 |

強 |

|

加工食品の浸透 |

高 |

高 |

中程度 |

高 |

中 |

|

ベーカリーと菓子業界の需要 |

高 |

高 |

中程度 |

高 |

中 |

|

クリーンラベルの導入状況 |

Mask |

||||

|

機能性原料の使用状況 |

|||||

|

外食産業の規模 |

|||||

|

研究開発力 |

|||||

|

規制の厳格さ |

|||||

|

原料の輸入依存度 |

|||||

|

輸出志向 |

|||||

ソース: SDKI Analytics 専門家分析

植物由来の原料業界概要と競争ランドスケープ

植物由来の原料市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

植物由来の原料との関係 |

|

Cargill |

米国 |

植物性食品向けの植物性タンパク質、テクスチャライザー、乳化剤を供給しています |

|

ADM (Archer Daniels Midland) |

米国 |

エンドウ豆、大豆、特殊植物性タンパク質、機能性成分を提供しています |

|

Ingredion |

米国 |

植物性タンパク質、クリーンラベルのテクスチャライザー、安定剤を提供しています |

|

Kerry Group |

Mask |

|

|

DSM-Firmenich |

||

|

Roquette |

||

|

Australian Plant Proteins (APP) |

||

|

CJ CheilJedang |

||

|

IOI Oleochemical (IOI Corporation) |

||

|

Arjuna Natural |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

植物由来の原料の世界及び日本の消費者上位10社は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Nestlé S.A. |

|

||

| Unilever PLC | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の植物由来の原料市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

植物由来の原料との関係 |

|

Fuji Oil Group |

日本発祥 |

植物由来油脂、機能性素材(安定剤/乳化剤) |

|

Ajinomoto Co., Inc. |

日本発祥 |

植物由来食品向けの機能性食品素材及びテクスチャーシステム |

|

San-Ei Gen F.F.I., Inc. |

日本発祥 |

食品安定剤、乳化剤、及び植物由来素材ソリューション |

|

Taiyo Kagaku Co., Ltd. |

Mask |

|

|

Matsutani Chemical Industry Co., Ltd. |

||

|

Riken Vitamin Co., Ltd. |

||

|

Kewpie Corporation (Ingredient Business) |

||

|

The Nisshin OilliO Group, Ltd. |

||

|

House Foods Group Inc. |

||

|

NAGASE & Co., Ltd. (Food Ingredients) |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

植物由来の原料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 植物由来の原料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

植物由来の原料市場最近の開発

世界及び日本における植物由来の原料市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

会社名 |

発売の詳細 |

|

Louis Dreyfus Company |

農産物の世界的な大手商社と加工業者であるLouis Dreyfus Company (LDC)は、2025 Food Ingredients China展示会において、植物由来のビタミンE新製品と拡充された食品原料製品ラインを発表し、植物由来の原料分野における存在感を強化しました。 |

|

Ajinomoto Co., Inc. |

食品メーカーが、減塩、風味向上、配合効率といった進化するニーズに対応できるよう設計された、2つの新しいソリューションプラットフォーム「Salt Answer」と「Palate Perfect」の立ち上げを発表しました。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証