- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

受動光コンポーネント市場エグゼクティブサマリ

1) 受動光コンポーネント市場規模

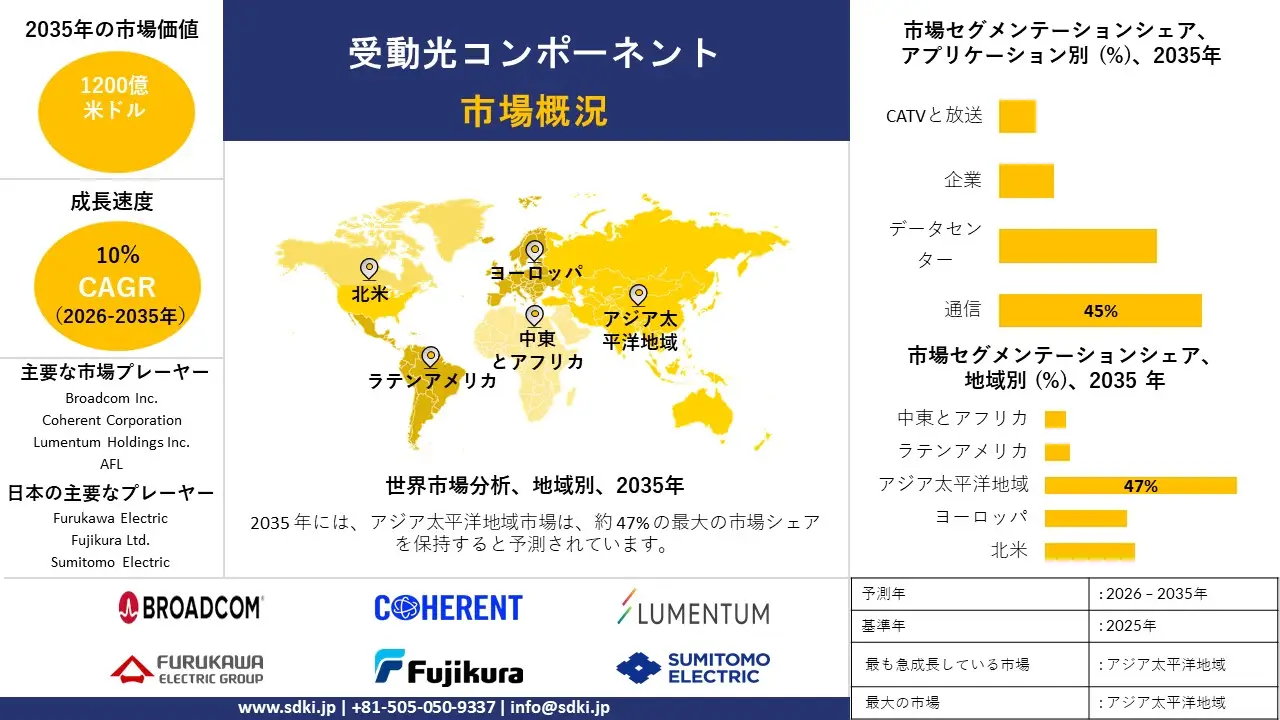

受動光コンポーネント市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)において約10%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約1,200億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は約500億米ドルと記録されています。光ファイバーネットワークの拡大とデータセンターの出現により、世界各地の周辺地域における受動光コンポーネントの市場需要が拡大しています。

2) 受動光コンポーネント市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される受動光コンポーネント市場の傾向には、光コネクタおよびケーブル、波長分割多重装置(WDM)、光スプリッタなどの分野が含まれます。予測期間中に受動光コンポーネント市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|---|---|---|---|

|

光コネクタとケーブル |

アジア太平洋地域 |

11.2% |

データセンターの拡張、5Gネットワークの高密度化、FTTH(Fiber To The Home)の展開 |

|

波長分割多重装置(WDM) |

北米 |

10.8% |

帯域幅需要の増加、クラウドサービスの導入、ネットワーク仮想化の傾向 |

|

光スプリッター |

アジア太平洋地域 |

9.5% |

パッシブ光ネットワーク(PON)の導入、費用対効果の高いネットワークの拡張性、政府のブロードバンドイニシアチブ |

|

光サーキュレータとアイソレータ |

ヨーロッパ |

8.9% |

高度なレーザーシステムの需要、バイオメディカル光学の成長、精密製造の要件 |

|

光トランシーバー |

北米 |

12.5% |

ハイパースケールデータセンターの成長、400G/800G技術の採用、AI/MLインフラ投資 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 受動光コンポーネントとは何ですか?

受動光コンポーネントは、光ファイバーシステムおよび光子システムへの応用を目的として設計されています。これにより、外部電源を必要とせずに信号の制御、結合、分岐が可能になります。特に、無電源動作と光処理能力に優れており、通信業界および光ファイバー業界で広く使用されています。これらのデバイスが実行するコア機能には、フィルタリング、分岐、結合など、多岐にわたります。

4) 日本の受動光コンポーネント市場規模:

日本の受動光コンポーネント市場は、予測期間中に年平均成長率(CAGR)7.6%で拡大すると予測されています。この市場を牽引する大きな要因は、政府主導のデジタルインフラ整備とデータセンターの建設であり、これが受動光コンポーネントの需要を牽引しています。国内のデジタルインフラ整備の加速とデータセンター容量の分散化という二重の政策推進により、光ファイバー、スプリッター、コネクター、ODFなどの受動光コンポーネントに対する安定した需要が創出されると予想されます。

経済産業省と総務省は、デジタルインフラ専門委員会の調整役として、データセンターの分散化、海底ケーブルのマルチルート化、APN/光ネットワークの強化を、国土強靭化とAI/GXのニーズに結び付けています。これらの政策手段には、具体的な予算と補助金の拠出が盛り込まれており、地方のデータセンター拠点向けの土地、電力、そして極めて大容量の光ファイバーとローカルアグリゲーションネットワークの整備が目標となっています。その結果、政策主導による調達レベルでの受動光コンポーネントの需要喚起が期待されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、受動光コンポーネント市場に関連するさまざまな収益機会は次のとおりです。

|

県 |

年平均成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

10.8% |

データセンターの集中度の高さ、政府のデジタル機関の取り組み、高度な5GとFWAの展開 |

|

大阪 |

9.9% |

主要な産業・ビジネスの中心地、スマートシティプロジェクトへの投資、強力な物流・製造拠点 |

|

神奈川 |

10.5% |

東京のコアインフラ、横浜のデータセンタークラスター、主要な研究開発および技術機関への近接性 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

- 日本の受動光コンポーネント市場の都道府県別内訳:

以下は、日本の受動光コンポーネント市場の都道府県別の内訳の概要です。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|---|---|---|---|---|

|

郊外・地方におけるFTTHネットワークの拡張 |

世帯普及率、政府補助金配分 |

官民連携、デジタル包摂の取り組み、高齢化社会における接続ニーズ |

都市と農村のデジタル格差を埋めるための大きな取り組みにより、国家インフラの目標に沿った光学部品サプライヤーにとって肥沃な土壌が生まれています。 |

中 |

|

5G/ XHaulネットワークの高密度化 |

新規スモールセル導入数、ファイバーバックホール導入率 |

モバイルデータトラフィックの増加、新しいアプリケーションに対する超低遅延要件、ネットワークスライシングの導入 |

密集した都市環境における高度な 5G サービスのパフォーマンスと信頼性を確保するために、ファイバー ベースのバックホール ソリューションを優先しています。 |

高い |

|

ハイパースケールデータセンター相互接続 |

データセンター建設パイプライン、400G+トランシーバーの採用率 |

クラウドサービスの導入、AIと機械学習のワークロードの増加、高帯域幅接続の需要 |

東京と大阪地域のデータセンターの戦略的な成長により、施設内リンクと施設間リンクの両方において、高性能でエネルギー効率の高い光コンポーネントの必要性が高まっています。 |

高い |

|

産業IoTとスマートファクトリーソリューション |

Mask |

|||

|

政府主導のスマートシティ構想 |

||||

|

企業ネットワークのアップグレード |

||||

|

海底ケーブルシステム陸揚局 |

||||

|

航空宇宙および防衛アプリケーション |

||||

ソース: SDKI Analytics 専門家分析

受動光コンポーネント市場成長要因

当社の受動光コンポーネント市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

ブロードバンドインフラの拡充:

ブロードバンドインフラの普及拡大は、受動光コンポーネント市場の成長を加速させています。これらのコンポーネントは、ポイントツーマルチポイントアーキテクチャにおける低損失の高速伝送を可能にし、広範な接続性を実現します。ブロードバンド公平性、アクセス、展開(BEAD)プログラムは、スケーラブルな光ファイバーアクセスを展開し、未サービス地域やサービスが不十分な地域に焦点を当てて普遍的な高速アクセスを実現するために、各州に最大424.5米ドルの資金を提供してきました。この大規模な資金提供はFTTHの導入を促進し、光配線ネットワークにおける受動光コンポーネントの需要を直接的に押し上げています。これらのコンポーネントは、導入規模の拡大に伴い、遠隔地にも信頼性が高く費用対効果の高い帯域幅を提供します。

-

デジタル経済の変革:

デジタル経済は変革の真っ只中にあり、スマートシティやIoTエコシステムにおいて、円滑なデータ集約・配信を促進するための受動光コンポーネントの需要が高まっています。都市ネットワークでは、フィルターやコンバイナを通して多波長化が進んでいます。

さらに、米国電気通信情報局(NTIA)の2023年連邦ブロードバンド資金報告書によると、高速インターネット構想を支えるブロードバンドインフラ整備に114億米ドルが割り当てられています。このように、高まる技術需要と大規模な公的資金の組み合わせは、受動光コンポーネントメーカーにとって大きな成長機会を生み出すと期待されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 受動光コンポーネント市場の世界シェア

SDKI Analyticsの専門家によると、受動光コンポーネント市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

10% |

|

2025年の市場価値 |

500億米ドル |

|

2035年の市場価値 |

1200億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

受動光コンポーネント市場セグメンテーション分析

受動光コンポーネント市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、コンポーネントタイプ別、アプリケーション別、技術別、エンドユーザー別に分割されています。

アプリケーション別に基づいて、受動光コンポーネント市場は通信、データセンター、企業、CATVと放送に分割されています。これらのうち、通信分野は45%という最大の収益シェアを獲得すると見込まれています。

このセグメントの高収益の大きな要因は、世界中で急速に展開されている5Gネットワークと、 FITH( Fibre to the Home)インフラの継続的な拡大です。FITHインフラの拡大に伴い、基地局と加入者を接続するために、スプリッターやマルチプレクサといった受動部品の大規模な導入が必要になります。さらに、通信はデジタル経済の重要な要素であり、コアネットワーク、メトロネットワーク、アクセスネットワーク全体にわたる信頼性の高い部品に対する継続的な需要を確保し、このセグメントにおける豊富な機会を拡大していくことが期待されます。

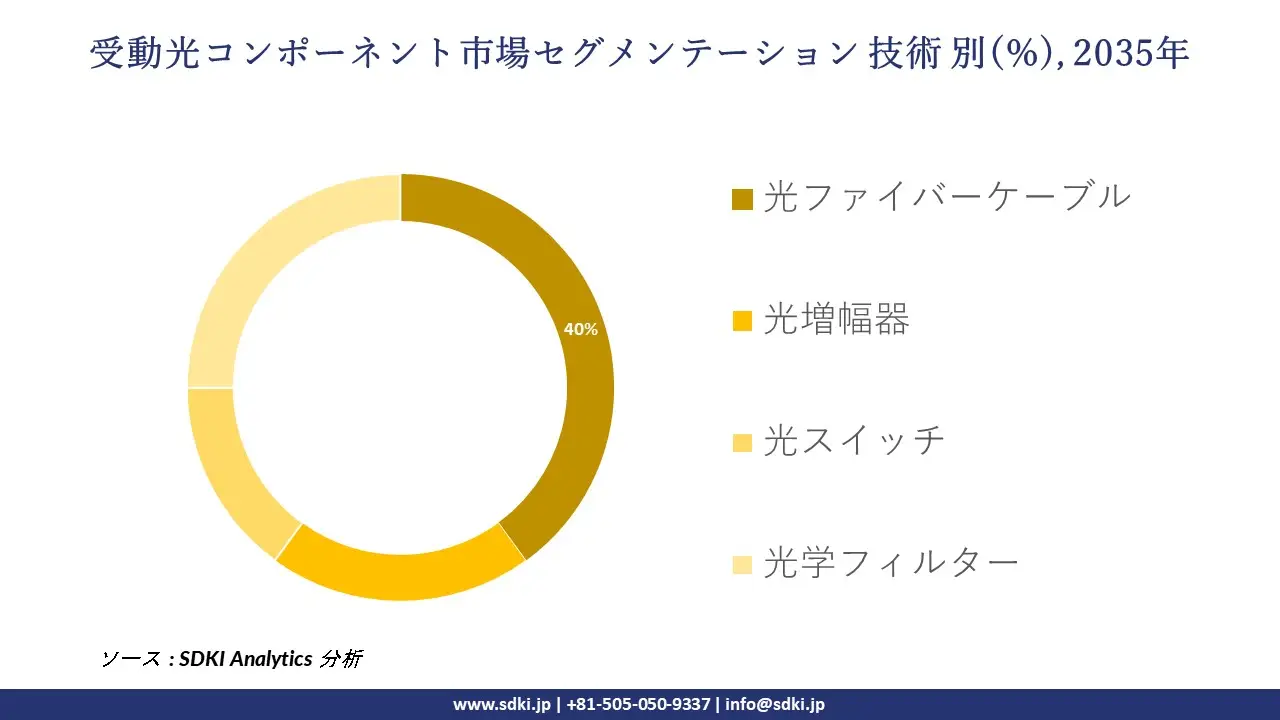

技術別に基づいて、受動光コンポーネント市場は光ファイバーケーブル、光増幅器、光スイッチ、光学フィルターに分割されています。これらのうち、光ファイバーケーブル分野は40%の売上高シェアを占めると予想されています。

このセグメントが主導的な地位を占めているのは、あらゆる光ネットワークの基盤となる物理媒体を構成しているからです。長距離バックボーンインフラからラストマイルFTTH接続まで、あらゆる展開において大容量の要件となることが、このセグメントの地位を強固なものにしています。ブロードバンド拡張、5Gネットワークの高密度化、データセンター建設への世界的な継続的な投資が、この需要を牽引しており、大規模な新規ケーブル敷設の必要性が高まっています。さらに、ケーブルは重要な消耗品であり、より広い帯域幅に対応するために定期的な更新が必要です。

以下は、受動光コンポーネント市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|---|---|

|

コンポーネントタイプ別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の受動光コンポーネント市場の調査対象地域:

SDKI Analyticsの専門家は、受動光コンポーネント市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東およびアフリカ |

|

ソース: SDKI Analytics 専門家分析

受動光コンポーネント市場の抑制要因

世界的な受動光コンポーネント市場シェアの大きな制約要因の一つは、価格低下です。市場パフォーマンスの成熟と生産規模の拡大により、新規メーカーは収益性の維持・拡大に苦戦しています。これは必然的に平均販売価格に影響を与え、競争の激しい市場環境において利益率の低下につながります。当社の調査アナリストの観察によると、パッシブ光チップ市場の平均販売価格は、コモディティ化の圧力により平均10%低下しました。

受動光コンポーネント市場 歴史的調査、将来の機会、成長傾向分析

受動光コンポーネントメーカーの収益機会

世界中の受動光コンポーネントメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|---|---|---|

|

データセンター相互接続(DCI)の拡張 |

北米 |

クラウド サービスや AI ワークロード向けに高帯域幅、低遅延の光接続を要求するハイパースケール データ センターが急増しています。 |

|

FTTH(Fiber-to-the-Home)ネットワークの展開 |

アジア太平洋地域 |

普遍的な高速インターネットアクセスを実現し、デジタル経済を支援するために、国家ブロードバンドインフラに大規模な公的および民間投資を行きます。 |

|

5GネットワークX-Haul展開 |

ヨーロッパ |

高密度の 5G カバレッジと今後の次世代モバイル サービスをサポートするために、モバイル バックホールとフロントホール ネットワークを広範囲に近代化します。 |

|

スマートシティとインテリジェントインフラ |

Mask |

|

|

産業オートメーションとIoT統合 |

||

|

海底ケーブル陸揚局 |

||

|

地方の接続性向上のためのネットワークアップグレード |

||

|

企業ネットワークの近代化 |

||

ソース: SDKI Analytics 専門家分析

受動光コンポーネントの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、受動光コンポーネント市場の世界シェアを分析しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

技術リーダーシップパートナーシップモデル |

北米 |

成熟した |

プライベート |

発展した |

高い |

このモデルは、大手技術企業やクラウド プロバイダーとの研究開発集約型のパートナーシップによってイノベーションが推進される成熟したエコシステムと一致しています。 |

|

インフラ重視開発モデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

中 |

デジタル成長の基盤として、政府支援による大規模なインフラ構築に主眼を置いているため、適用可能です。 |

|

戦略的ニッチ特化モデル |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

高い |

このモデルは、産業用 IoT などの特定の業界向けの高価値でコンプライアンスに準拠したソリューションに特化できるかどうかが成功の鍵となる、成熟した競争の激しい市場に適しています。 |

|

グリーンフィールドプロジェクトファイナンスモデル |

Mask |

|||||

|

官民パートナーシップ(PPP)モデル |

||||||

市場傾向分析と将来予測:地域市場の見通しの概要

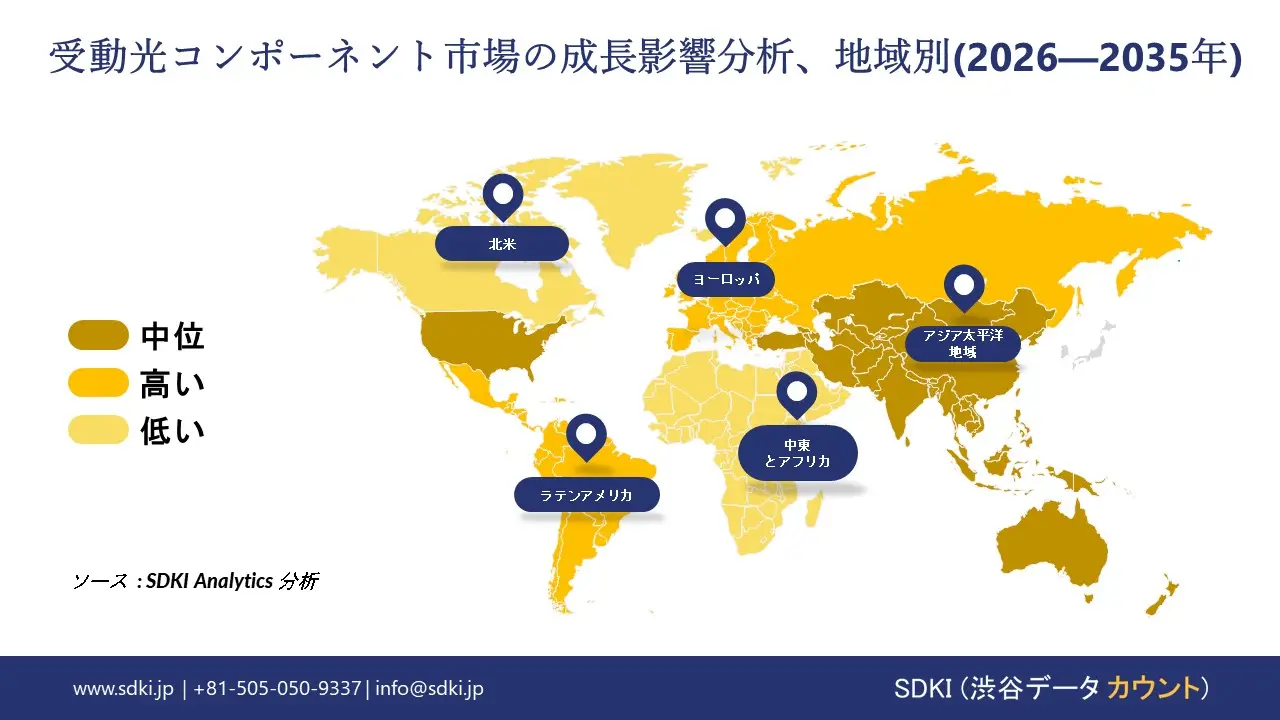

➤ 北米の受動光コンポーネント市場規模:

北米の受動光コンポーネント市場は、予測期間中に売上高シェアで第2位を記録する見込みです。この市場拡大の主因は、BEAD(Bead Independent Electronics Association)が牽引する地方および都市圏における受動光コンポーネントのアグリゲーション需要です。連邦政府資金によるブロードバンド導入サイクルは、光ファイバー、スプリッター、パッシブアグリゲーション機器に対する調達規模の需要を生み出すと見込まれています。

約424.5億米ドル規模のNTIAのBEADプログラムと、関連するIIJA(国際電気通信協会)の資金援助により、各州はラストマイルおよびミドルマイルネットワークの構築を義務付けられ、光ファイバー設備およびコンポーネントに関する複数年にわたるRFPパイプラインが創出されました。さらに、FCCの報告書とプログラムのマイルストーンは、補助金承認の迅速化と、代替技術の利用に関するガイダンスを強調しており、依然として高容量光ファイバーを優遇対象プロジェクトに重視しています。さらに、カナダ統計局の電気通信データポイントは、地方におけるFITHイニシアチブの継続と、ここ10年間の世帯ブロードバンド指標の上昇を示しており、カナダにおける調達サイクルが並行していることを示唆しています。

- 北米の受動光コンポーネント市場の市場強度分析:

北米の受動光コンポーネント市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|---|---|---|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの受動光コンポーネント市場規模:

ヨーロッパ市場の重要な側面は、EUによる持続的なデジタル資金提供と大容量ネットワークのための公共調達です。さらに、ユーロスタットが2024年に発表したデジタル社会に関する報告書によると、世帯当たりのインターネット接続率は約84.2%に達し、VHCN指標も急上昇しています。また、デジタル・ヨーロッパ・プログラムは、スーパーコンピューティング、セキュアクラウド、接続調達のための能力構築プロジェクトへの資金提供に新たな公募を割り当てました。

連邦ネットワーク局(Bundesnetzagentur)によるFTTH監視・パイロットプログラムといった国家規制は、具体的な可用性目標の設定に大きく貢献しました。また、フランスとドイツの調達ロードマップは、EU補助金を自治体や研究キャンパス向けの光ファイバーおよび受動部品の契約に結び付ける準備を整えています。このように、EU補助金の継続的な支給は、国家調達の需要を喚起し、ひいては自治体/地域における展開を促進し、アグリゲーション、ODF、FTTHキット向けの部品の安定した受注につながると予測されます。

- ヨーロッパの受動光コンポーネント市場の市場強度分析:

ヨーロッパの受動光コンポーネント市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計およびIP機能 |

Mask |

||

|

パッケージングおよびテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の受動光コンポーネント市場規模:

アジア太平洋地域の受動光コンポーネント市場は、予測期間中に47.0%という最大の収益シェアを獲得すると見込まれています。アジア太平洋地域の主要経済国における国家ブロードバンドミッションと都市/データセンター政策は、部品の数量と集約需要を促進し、アジア太平洋地域市場の持続的な成長に貢献すると見込まれます。例えば、インド電気通信省は、 BharatNet FTTHの提供が継続していると報告し、接続性の向上を目的とした国家ブロードバンドミッション2.0を発表しました。

さらに、日本の経済産業省の報告書とそれに続くワットビットに関する助言活動は、高密度ODFとデータセンター相互接続部品の主要な調達要因である分散型データセンター(DC)と耐障害性光ファイバールートを明確にターゲットとしています。さらに、中国の国家データセンター情報(NBS)の発表に関する調査では、大規模な地域ケーブルおよび部品生産を支えるためのデジタルインフラ投資が継続していることが示されています。したがって、大規模な公共入札と公益事業による調達は、アクセス系およびアグリゲーション系の受動光コンポーネントの受注を促進すると見込まれます。

- アジア太平洋地域の受動光コンポーネント市場の市場強度分析:

アジア太平洋地域の受動光コンポーネント市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

ファブキャパシティ(WSPM) |

高い |

高い |

中 |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

受動光コンポーネント業界概要と競争ランドスケープ

受動光コンポーネント市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

受動光コンポーネントとの関係 |

|---|---|---|

|

Broadcom Inc. |

米国 |

光ファイバー部品、サーキュレータ、マルチプレクサのメーカー |

|

Coherent Corp. |

米国 |

WDM、アイソレータ、カプラなどの受動光コンポーネントのプロバイダー |

|

Lumentum Holdings Inc. |

米国 |

パッシブ製品を含む光学コンポーネントおよびサブシステムの設計および製造 |

|

II-VI Incorporated |

Mask |

|

|

Corning Incorporated |

||

|

Huber+Suhner |

||

|

AFL |

||

|

Sterlite Technologies Ltd. (STL) |

||

|

InnoLight Technology |

||

|

Accelink Technologies Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

受動光コンポーネントの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Amazon Web Services (AWS) |

|

||

| Nippon Telegraph and Telephone Corporation (NTT) | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の受動光コンポーネント市場メーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

受動光コンポーネントとの関係 |

|---|---|---|

|

Furukawa Electric Co., Ltd. |

日本原産 |

OFSブランドの光ファイバー、ケーブル、融着接続機のメーカー |

|

Fujikura Ltd. |

日本原産 |

光ファイバーケーブル、融着接続機、および関連する受動部品を製造する世界有数の企業です |

|

Sumitomo Electric Industries, Ltd. |

日本原産 |

光ファイバー、ケーブル、およびさまざまな受動光デバイスとコンポーネントの製造元 |

|

NTT Advanced Technology Corporation |

Mask |

|

|

Mitsubishi Electric Corporation |

||

|

Hitachi Metals, Ltd. |

||

|

Shin-Etsu Chemical Co., Ltd. |

||

|

Fujitsu Limited |

||

|

NEC Corporation |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

受動光コンポーネント 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 受動光コンポーネント 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

受動光コンポーネント市場最近の開発

世界および日本における受動光コンポーネント市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Lumentum |

2025 年 9 月、 Lumentum はECOC で、 AI データ センターの共パッケージ光学系向けの ELSFP フォーム ファクターの外部レーザー ソース モジュールを展示し、熱管理とモジュール性を向上させました。 |

|

Furukawa Electric |

Furukawa Electricは2025年6月、ノキアと超大容量光伝送技術で提携し、1.2Tbps海底ケーブル用受動部品を強化した。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証