- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

リードフレーム市場エグゼクティブサマリ

1) リードフレーム市場規模

当社のリードフレーム市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)4.4%で成長すると予想されています。2035年には、市場規模は29億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は18億米ドルに達しました。この市場は、民生用と産業用電子機器における電力管理の需要の高まりと、半導体パッケージの継続的な近代化のニーズによって特徴づけられています。

2) リードフレーム市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるリードフレーム市場の傾向には、パワーデバイス用リードフレーム、集積回路用リードフレーム(標準パッケージ)、高密度リードフレーム(ファインピッチ)、RFデバイス用リードフレーム、スルーホール技術のSMTへの置き換えなどが含まれます。予測期間中にリードフレーム市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

パワーデバイスリードフレーム |

アジア太平洋地域 |

5.2% |

電動化: EV/HEVの普及、熱性能:高放熱設計、信頼性:自動車グレードの認定 |

|

集積回路リードフレーム(標準パッケージ) |

ヨーロッパ |

4.1% |

産業用制御:自動化の改修、品質基準: EN準拠、供給安定性:ニアショアリングの傾向 |

|

高密度リードフレーム(ファインピッチ) |

アジア太平洋地域 |

5.5% |

小型化:高密度民生機器、高度なツール:精密エッチング/スタンピング、材料:銅合金/メッキ |

|

RFデバイスリードフレーム |

北米 |

4.3% |

5G拡張:インフラの高密度化、航空宇宙/防衛:高信頼性RF、設計革新:熱/EMI最適化 |

|

スルーホール技術の代替(SMTへ) |

ラテンアメリカ |

4.0% |

ラインアップグレード: SMT移行、コスト効率:歩留まり向上、現地組立: EMSフットプリントの拡大 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – リードフレームとは何ですか?

リードフレームは、半導体パッケージングにおいて重要な部品の一つであり、集積回路(IC)の機械的支持と電気的経路の両方の役割を果たします。通常は銅や鉄ニッケル合金などの金属で作られ、はんだ付け性を高め、腐食を防ぐためにスズ、銀、金などのめっきが施されます。

構造的には、リードフレームはダイパッドと、ダイを外部リードに接続するリードフィンガーで構成されています。リードフレームはICを外部回路と整合させる役割を果たし、主な機能としては、チップと外部環境間の電気的接続を提供し、組み立てと成形時の安定性を確保することが挙げられます。

4) 日本のリードフレーム市場規模:

徹底的な調査の結果、当社のアナリストは、日本のリードフレーム市場が予想期間中に大幅に拡大し、複利年間成長率(CAGR)4.8%という驚異的な成長を遂げると予測しています。これは、インバーター、車載充電器など、高電流IC向けに堅牢なリードフレームを必要とする分野において、国内に強力なTier 1エコシステムが存在することに起因しています。

さらに、ToyotaやSonyといった日本企業は、Rapidus Corporationへの資金提供など、国内でのパッケージング投資を含む、先進的な半導体の現地生産に精力的に取り組んでおり、市場を牽引しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、リードフレーム市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

車載グレードのパワーデバイスリードフレーム |

強力な品質コンプライアンス、信頼できるサプライヤー関係 |

電動化プログラムの勢い、OEMのローカリゼーションイニシアチブ、信頼性認証要件 |

車両プラットフォームは、より多くのパワーエレクトロニクスを統合し、熱的堅牢性を重視しており、調達では厳格な品質管理の下で実績のある現地でサポートされているサプライヤーを優先しています。 |

高い |

|

民生用とIoT向けファインピッチ高密度エッチングリードフレーム |

一貫した生産品質、迅速な設計適応性 |

ハンドヘルドの小型化、急速な製品更新サイクル、パッケージラインのアップグレード |

消費者向けデバイスではコンパクトなパッケージと美観の耐久性が優先され、ODMは安定したベンダー関係から得られる迅速なツールのターンアラウンドと一貫した外観品質を重視しています。 |

高い |

|

腐食と接合の完全性のための高度なめっきサービス(Ag、Pd、Ni) |

信頼性の高い接合性能、透明なプロセスドキュメント |

産業と医療における信頼性の要件、コンポーネントのライフサイクルの延長、材料の性能向上 |

エンドユーザーはより長いサービス間隔と予測可能な接着性能を求めており、調達ではコンプライアンス監査に沿った材料の起源とプロセスの透明性を重視しています。 |

中 |

|

EMI/熱を最適化したRFと高周波デバイスリードフレーム |

Mask |

|||

|

OSATとEMS向けのローカライズされたプロトタイプから生産までのサービス |

||||

|

高信頼性コーティングを施した自動車用センサーとADASリードフレーム |

||||

|

持続可能な銅合金とリサイクル統合リードフレームの提供 |

||||

|

工場設備向け産業オートメーションと電力管理リードフレーム |

||||

ソース: SDKI Analytics 専門家分析

- 日本のリードフレーム市場の都道府県別内訳:

以下は、日本におけるリードフレーム市場の都道府県別の内訳の概要です:

|

県 |

CAGR(%) |

主な成長要因 |

|

東京 |

4.7% |

研究開発の集中:パッケージング研究拠点、産業用電子機器:制御システムの需要、資本アクセス:プロセスアップグレードのための資金調達 |

|

大阪 |

4.6% |

製造拠点:精密工具サプライヤー、中小企業近代化:設備更新サイクル、クラスターシナジー:材料とめっき |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

リードフレーム市場成長要因

当社のリードフレーム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています:

-

包装資材の回復と成長:

国際半導体製造装置材料協会(SEMI)によると、パッケージング材料市場(リードフレームを含む)は2024―2028年の間に力強い回復が見込まれ、リードフレームは約5.0%の複利年間成長率(CAGR)で成長すると予測されています。これは、データセンターや高度コンピューティングといった半導体最終市場への新たな投資を反映しています。

このように、過去数年間のパッケージング需要の大幅な落ち込みからの回復の結果、リードフレームの生産量は量と性能の両方のニーズを満たすために拡大しています。さらに、リードフレームは多くのパッケージタイプにとって費用対効果の高い相互接続基板であるため、この分野における需要は引き続き拡大しています。

-

製造能力への強力な投資:

家電、自動車、IoT、AIの世界的な拡大を支えるため、より小型で電力効率の高いデバイスの普及が進む中、政府と民間投資家はより多くの資本を投入するようになっており、これはリードフレーム市場にとって財政的なクッションとして機能しています。

こうした公的機関主導の支援の証として、インド連邦内閣は2025年8月、インド半導体ミッション(ISM)に基づく4つの新たな半導体プロジェクトを承認しました。これにより、インドにおけるISM認定半導体製造施設への累計投資額は518.65百万米ドル増加し、総額は18億米ドルに達しました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - リードフレーム市場の世界シェア

SDKI Analyticsの専門家によると、リードフレーム市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

4.4% |

|

2025年の市場価値 |

18億米ドル |

|

2035年の市場価値 |

29億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

リードフレーム市場セグメンテーション分析

リードフレーム市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は製造プロセス別、アプリケーション別、材料別にセグメント化されています。

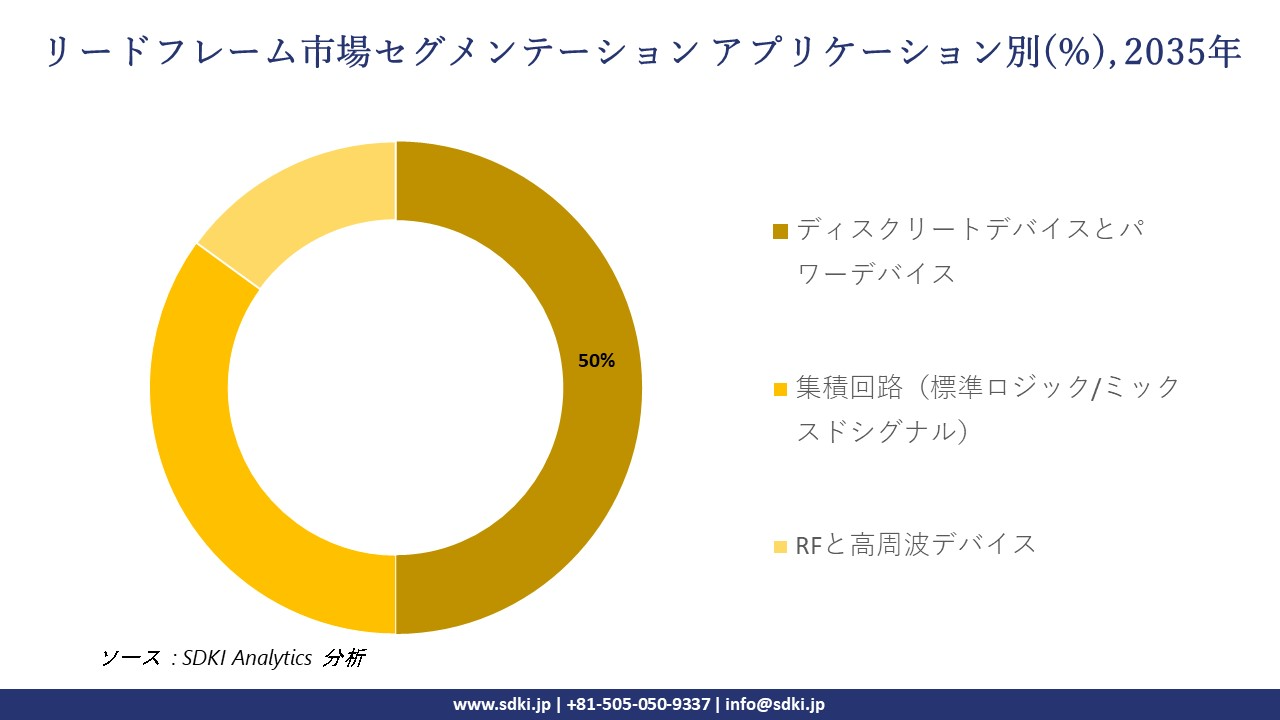

アプリケーション別に基づいて、リードフレーム市場はディスクリートデバイスとパワーデバイス、集積回路(標準ロジック/ミックスドシグナル)、RFと高周波デバイスに分割されています。前述のサブセグメントの中で、ディスクリートデバイスとパワーデバイスが支配的な地位を占めており、予測期間中に50%という驚異的な収益シェアを生み出すと推定されています。これは、特に中国、日本、韓国、ドイツなどの国におけるEV製造の急速な拡大に基づいており、2025年だけで20百万台以上の電気自動車が販売され、市場を牽引するため、ディスクリートデバイスとパワーデバイス向けの世界的なリードフレーム需要に直接影響を与えています。

同様に、当社のアナリストは、リードフレーム市場を材料別に基づいて、銅(C110/C192)、銅合金(例:Fe-Ni、Cu-Fe、Cu-Sn)、めっきスタック(Ag、Pd、Ni、Au)、特殊/環境に優しい材料セグメントに分割されています。アナリストの予測によると、評価期間中に最も収益を生み出す材料は銅(C110/C192)で、市場シェアの55%を占めると見込まれています。2024年には、中国だけで1.25百万台の電気自動車が他国に出荷され、これは世界のEV販売台数のほぼ5分の1に相当します。自動車用ECU、バッテリーコントローラー、その他のADASモジュールは、主に銅ベースのプレスリードフレームが組み込まれていることで知られているため、これは市場の発展につながります。

以下は、リードフレーム市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

製造プロセス別 |

|

|

アプリケーション別 |

|

|

材料別 |

|

ソース: SDKI Analytics 専門家分析

世界のリードフレーム市場で調査された地域:

SDKI Analyticsの専門家は、リードフレーム市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

リードフレーム市場の制約要因

リードフレーム市場のシェアを世界規模で制約する主な要因の 1 つは、金融の不安定性と、銅、ニッケル、特殊合金などの必須原材料の世界的な供給不足です。

特に、銅の調達コストの高騰は、生産費用を増大させる一方で、収益確保の余地を狭めています。これは最終的に利益率の低下につながり、新規参入や投資を阻害します。そのため、ヘッジ戦略を欠き、運転資金が逼迫している企業は、この分野で商業的な成功を収められない可能性があります。

リードフレーム市場 歴史的調査、将来の機会、成長傾向分析

リードフレームメーカーの収益機会

世界中のリードフレームメーカーに関連する収益機会の一部は次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

車載用パワー半導体リードフレーム |

北米 |

高信頼性パッケージソリューションを必要とするEVとADASシステムからの強い需要 |

|

小型家電製品用リードフレーム |

ヨーロッパ |

厳格なEU品質基準に準拠したコンパクトで高密度のパッケージを優先 |

|

産業オートメーション用リードフレーム |

ラテンアメリカ |

製造業とエネルギー分野における自動化技術の導入増加 |

|

高密度ICリードフレーム |

Mask |

|

|

通信用RFリードフレーム |

||

|

医療機器リードフレーム |

||

|

持続可能な銅合金リードフレーム |

||

|

ローカライズされたプロトタイプから生産までのサービス |

||

ソース: SDKI Analytics 専門家分析

リードフレームシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、リードフレーム市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

品質コンプライアンスモデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

厳格な規制基準と実証済みの信頼性を必要とする確立された半導体エコシステムにより機能します |

|

持続可能性統合モデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

中 |

優しい電子機器に対する消費者の好みにより適用可能 |

|

費用効率モデル |

ラテンアメリカ |

新興 |

ハイブリッド |

現像 |

中 |

メーカーがスケーラブルなパッケージングを備えた手頃な価格の自動化ソリューションを求めているため効果的です |

|

迅速なイノベーションモデル |

Mask |

|||||

|

インフラ拡張モデル |

||||||

|

ヘルスケア信頼性モデル |

||||||

|

規制整合モデル |

||||||

|

ローカリゼーションシナジーモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のリードフレーム市場規模:

北米のリードフレームメーカーは、半導体製造能力、特にパッケージングと組立能力の強化に牽引され、予測期間中に着実に成長すると予想されています。米国半導体工業会(SIA)の2025年レポートによると、米国の半導体製造は、CHIPS‑法に基づく投資と、500,000人以上のアメリカ人の雇用を支えるサプライチェーンセキュリティへの注力に牽引され、成長が見込まれています。

さらに、ウェーハ生産量の増加に伴いパッケージング需要も増加しており、特に成熟ノードとレガシーノード向けのリードフレーム需要も比例して増加しています。さらに、この安定した成長は、組立とパッケージングインフラへの継続的な投資によるファブ稼働率の高さによって支えられています。

- 北米のリードフレーム市場の市場強度分析:

北米のリードフレーム市場に関連する国の市場強度分析は次のとおりです:

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのリードフレーム市場規模:

ヨーロッパにおけるリードフレームメーカーは、予測期間中に着実な成長が見込まれており、この成長はEUによる半導体生産能力の拡大への取り組みに支えられています。さらに、ヨーロッパ委員会は複数のプロジェクトへの助成金の増額にも注力しており、これにより、ヨーロッパ地域における半導体製造能力の強化が期待されます。

ヨーロッパ会計検査院によれば、ヨーロッパの半導体生産能力は過去10年間で約63%増加しており、付加価値の多くは依然としてアジアに集中しているものの、先進的なパッケージングの需要拡大により、インフラの大幅な成長がヨーロッパが市場で依然として重要な地位を占めていることを浮き彫りにしています。

- ヨーロッパのリードフレーム市場の市場強度分析:

ヨーロッパのリードフレーム市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

適度 |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計とIP機能 |

Mask |

||

|

パッケージングとテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

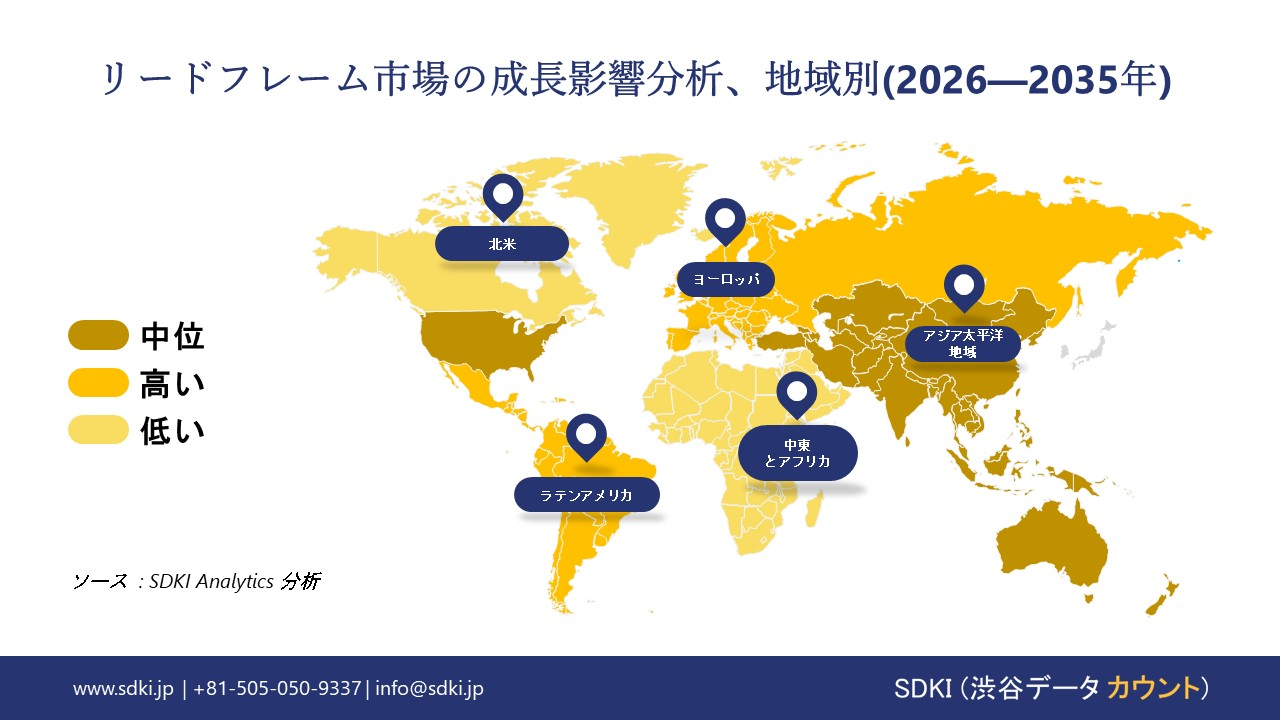

➤ アジア太平洋地域のリードフレーム市場規模:

アジア太平洋地域におけるリードフレームメーカーは、同地域の半導体製造におけるリーダーシップにより、予測期間内に48%という最大の市場シェアを維持し、複利年間成長率4.7%で最も高い成長率を維持すると予想されています。SEMIの2024年レポートによると、中国のウェーハ製造能力は14%近く増加し、月間ウェーハ枚数は10.1百万枚に達すると予想されています。

当社の調査によると、この急速な生産能力の拡大は、ウェーハ生産量の増加に伴い、組み立てが必要なチップ数も増加するため、リードフレームなどのパッケージング材料の需要増加を支えています。さらに、この地域の多くの政府は半導体の自立支援の強化にも注力しており、アジア太平洋地域が今後もリードフレームなどのパッケージング材料の主要な消費地であり続けることを示唆しています。

- アジア太平洋地域のリードフレーム市場の市場強度分析:

アジア太平洋地域のリードフレーム市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

中 |

高い |

中 |

高い |

低い |

|

輸出量 |

高い |

高い |

高い |

高い |

中 |

|

自動車用チップ製造 |

高い |

中 |

中 |

高い |

中 |

|

家電製品の需要 |

Mask |

||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

リードフレーム業界概要と競争ランドスケープ

リードフレーム市場メーカーのシェアを占める世界トップ 10 社は次のとおりです:

|

会社名 |

本社所在地 |

リードフレームとの関係 |

|

Amkor Technology |

米国 |

リードフレームを含む半導体パッケージを提供する大手OSAT |

|

ASE Group |

台湾 |

世界最大のOSAT、リードフレームパッケージングサービス |

|

STMicroelectronics |

スイス/フランス |

ディスクリートデバイスとパワーデバイスにおけるリードフレームを使用したIDM |

|

Infineon Technologies |

Mask |

|

|

Texas Instruments |

||

|

ON Semiconductor (onsemi) |

||

|

HANA Micron |

||

|

Unisem Group |

||

|

Micron Technology |

||

|

SPEL Semiconductor |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

リードフレームの世界と日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Samsung Electronics |

|

||

| Apple Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のリードフレーム市場メーカーシェアを占める上位10社は次のとおりです:

|

会社名 |

事業状況 |

リードフレームとの関係 |

|

Mitsui High-tec |

日本原産 |

世界最大のリードフレーム専門メーカー |

|

Shinko Electric Industries |

日本原産 |

リードフレームを製造する大手半導体パッケージング会社 |

|

Sumitomo Electric Industries |

日本原産 |

半導体用リードフレームと材料を製造 |

|

Fujitsu Semiconductor Memory Solution |

Mask |

|

|

Kyocera Corporation |

||

|

Toshiba Electronic Devices & Storage |

||

|

Renesas Electronics |

||

|

Hitachi Metals |

||

|

Ibiden Co., Ltd. |

||

|

Toppan Printing Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

リードフレーム 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます リードフレーム 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

リードフレーム市場最近の開発

世界と日本におけるリードフレーム市場に関連する最近の商業的発売と技術の進歩の一部は次のとおりです;

|

会社名 |

発売の詳細 |

|

SDI |

台湾のリードフレームメーカーSDIは、Infineon Technologiesと優先オファー(ROFO)契約を締結し、人工知能(AI)アクセラレータ向けリードフレーム技術の開発を共同で進めると発表しました。 |

|

TANAKA PRECIOUS METAL TECHNOLOGIES Co., Ltd. |

半導体分野最大級の国際展示会「SEMICON India 2025」において、循環型経済の実現を支援する、次世代半導体、パワーデバイス、貴金属リサイクル向けに設計された包括的な貴金属ベースの先進材料とソリューションを発表しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証