光学材料市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 素材タイプ別、アプリケーション別、最終用途産業別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

光学材料市場エグゼクティブサマリ

1) 光学材料市場規模

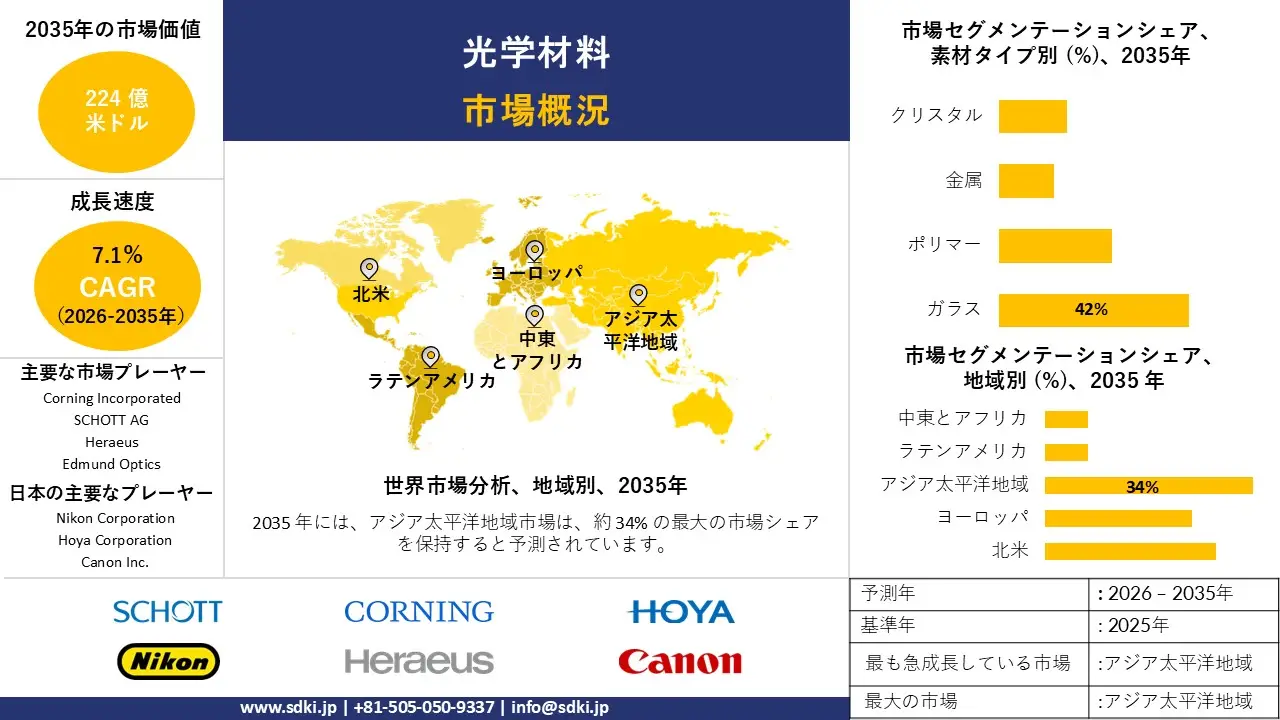

当社の光学材料市場調査レポートによると、市場は予測期間(2026―2035年)において複利年間成長率(CAGR)7.1%で成長すると予想されています。2035年には、市場規模は224億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は113億米ドルに達しました。市場の成長を牽引しているのは、民生用電子機器の需要の急増による高度な光学部品の需要増加と、フォトニクスを活用した通信分野の拡大です。

2) 光学材料市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される光学材料市場の傾向には、通信、コンシューマーエレクトロニクス、医療機器、航空宇宙・防衛、自動車光学などの分野が含まれます。予測期間中に光学材料市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

通信 |

アジア太平洋地域 |

7.5% |

5Gの展開、光ファイバーの需要、フォトニクスの研究開発 |

|

家電 |

北米 |

6.8% |

AR/VRデバイス、スマートフォン光学系、ディスプレイの革新 |

|

医療機器 |

ヨーロッパ |

7.2% |

高齢化、画像診断、レーザー手術 |

|

航空宇宙及び防衛 |

北米 |

6.5% |

高度なセンサー、レーザーシステム、安全な通信 |

|

自動車光学 |

日本 |

7.0% |

ADASシステム、LiDARの採用、スマートヘッドライト |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 光学材料とは何か?

光学材料とは、透過、反射、屈折、吸収、そして発光といった光と制御されながらも予測可能な相互作用をするように設計された物質を指します。これらの材料は、屈折率、透明性、複屈折性、発光といった特定の光学特性を有し、様々な技術における光操作に不可欠な要素となっています。

当社の調査によると、光学材料はレンズ、レーザー、光ファイバー、センサー、ディスプレイ、そして多くの光子デバイスに使用されています。さらに、光学材料にはガラス、結晶、ポリマー、半導体、さらには複合材料などがあり、それぞれがアプリケーションで求められる光学性能に基づいて選択されます。

4) 日本の光学材料市場規模:

日本の光学材料市場は好調な成長軌道を辿っており、世界市場において大きなシェアを占めています。そのため、当社の予測では、予測期間中、市場は複利年間成長率7.3%で成長する見込みです。

市場の具体的な成長要因としては、高齢化人口の増加、家電製品及び自動車部門における技術導入率の高さ、フォトニクス及び先端材料の研究開発の成長を可能にする政府支援などが挙げられます。

調査によると、日本政府は量子コンピューティング、半導体、フォトニクス、バイオエコノミー、AIといった重要かつ新興の技術に多額の資源を投入しており、この政策は光学材料のイノベーションを直接的に支援しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、光学材料市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

5Gインフラ向け光学材料 |

通信事業者による強力な採用、光ファイバーネットワークへの統合 |

5Gネットワークの拡大、政府のデジタル化推進、データトラフィックの増加 |

日本の通信業界は、高速接続と光ファイバーの統合を重視し、急速に近代化を進めています。 |

高い |

|

AR/VR光学部品 |

家電企業との提携、製品イノベーションサイクル |

ゲームとエンターテインメントの成長、没入型技術の需要、ハードウェアの革新 |

没入型体験に対する消費者の欲求が、AR/VR デバイスの高度な光学系の需要を促進しています。 |

中 |

|

自動車用LiDARシステム |

OEM採用率、安全規制遵守 |

自動運転の取り組み、安全規制、自動車の研究開発投資 |

日本の自動車業界では、安全性と自律移動ソリューションのために光センサーを優先しています。 |

高い |

|

医療用画像診断光学 |

Mask |

|||

|

防衛・航空宇宙用光学材料 |

||||

|

半導体フォトリソグラフィー材料 |

||||

|

再生可能エネルギー光学フィルム |

||||

|

民生用電子機器光学レンズ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の光学材料市場の都道府県別内訳:

以下は、日本の光学材料市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

7.2% |

研究開発拠点、医療用光学機器の需要、先進的な民生用電子機器 |

|

大阪 |

6.8% |

産業基盤、自動車用光学部品、フォトニクスのスタートアップ |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

光学材料市場成長要因

当社の光学材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

強力な通信と5Gの拡張:

5Gネットワークの世界的な展開により、高品質の光ファイバーと高度な光学部品が急増しており、低損失の信号伝送を実現する精密光学材料が求められています。この点に関して、世界経済は

フォーラムは、5G技術によって可能になるインテリジェントなインターネット接続により、2035年末までに世界中の5Gバリューチェーンで3.6兆米ドルの経済効果と22. 3百万人の雇用機会が創出されると予測されていることを明らかにした。

また、製造、情報通信、卸売・小売、公共サービス、建設など、さまざまな業界におけるこの移行の全体的な経済価値を計算し、同じ期間に13.2兆米ドルを超えました。

-

自動車におけるLiDARとADASの採用増加:

自動車産業の先進運転支援システム(ADAS)とLiDARへのシフトは、光学材料市場における大きな顧客基盤の創出と多額の資金流入の源泉となっています。特に、レンズや窓といった軽量自動車部品の製造において重要な用途を持つことから、この業界からの需要は増加を続けています。

2025年版「Journal of Transportation Research Interdisciplinary Perspectives」によると、ADASシステムの統合は交通事故や路上事故の削減に大きな可能性を示し、2029年末までに世界の産業価値を1,250億米ドルに引き上げると予測されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 光学材料市場の世界シェア

SDKI Analyticsの専門家によると、光学材料市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

7.1% |

|

2025年の市場価値 |

113億米ドル |

|

2035年の市場価値 |

224億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

光学材料市場セグメンテーション分析

当社は、光学材料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を素材タイプ別、アプリケーション別、最終用途産業別にセグメントに分割されています。

世界の光学材料分野の市場レポートによると、素材タイプ別は重要な市場セグメントであり、ガラス、ポリマー、金属、クリスタル、その他などの特定のサブセグメントに関係しています。

したがって、SDKI Analyticsでの当社の観察によれば、ガラス光学材料は、その高い透明性、耐久性、費用対効果により光ファイバー、レンズ、窓に広く応用されているため、予測期間中に42%の市場シェアで市場をリードすることになります。

当社の調査により、米国における工業用砂及びガラス原材料の生産量は2022年に90百万トンを超え、ガラス製造の主な最終用途に注目が集まっていることが分かりました。

アプリケーション別 -

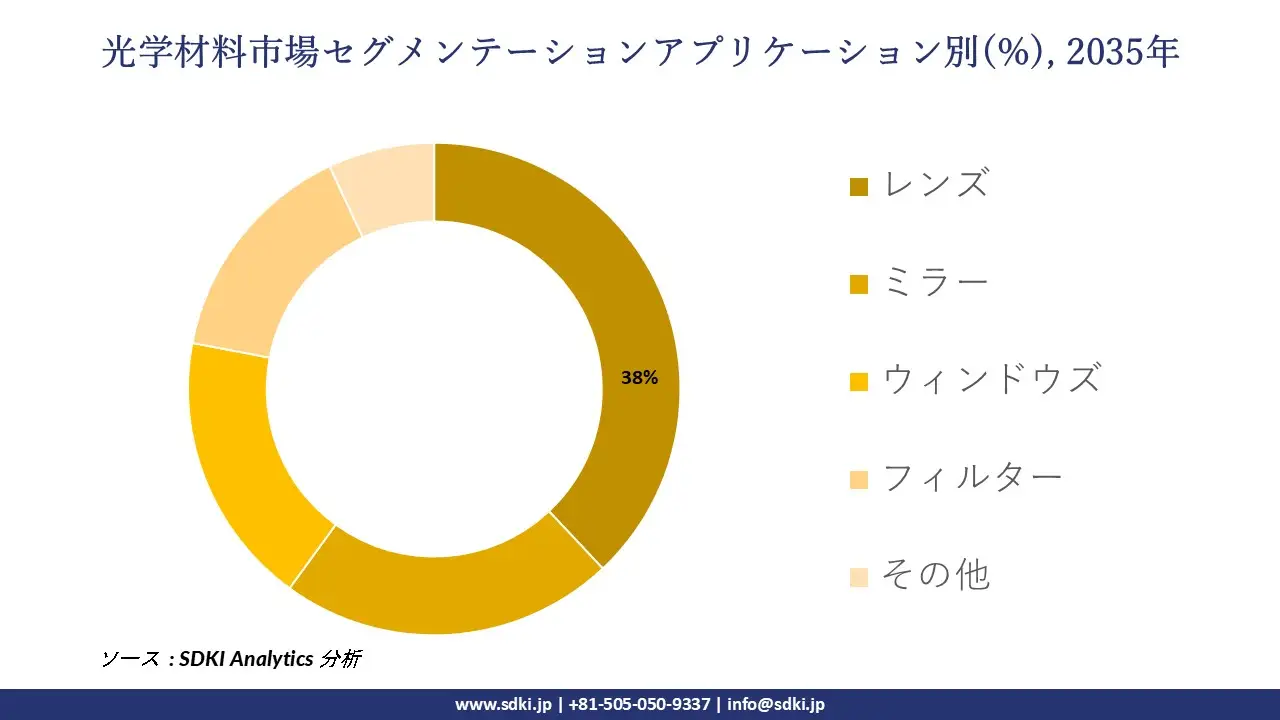

光学材料市場の調査展望によると、光学材料のアプリケーションは、レンズ、ミラー、ウィンドウズ、フィルター、その他などのサブセグメントに重点を置く重要な市場セグメントです。特にレンズへの応用は、顕微鏡、カメラ、望遠鏡、医療機器、民生用電子機器への不可欠なアプリケーションであることから、予測期間中に38%の市場シェアを獲得し、セグメントを席巻すると予想されています。

このセグメントの成長を牽引するのは、スマートフォンの普及、医療用画像の拡大、そして自動車への搭載です。SDKI Analyticsの調査によると、2023年には世界の携帯電話加入者数は88億を超え、スマートフォン向けレンズの需要を直接的に浮き彫りにし、市場の成功を後押しするです。

以下は光学材料市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

素材タイプ別 |

|

|

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の光学材料市場の調査対象地域:

SDKI Analyticsの専門家は、光学材料市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

光学材料市場の制約要因

光学材料の世界市場シェアを阻害する大きな要因の一つは、レアアース、ハフニウム、タンタルといった希少あるいは地政学的にデリケートな原材料への依存度が高いことです。このことが生産能力と製品価格の変動を引き起こし、この分野における光学材料の普及を鈍化させています。

同様の例として、マイナーメタル取引協会(MMTA)の2024年の報告書は、2021―2022年にかけてハフニウムの価格が劇的に上昇したことを強調しました。しかし、価格の軌道はゆっくりと着実にアクセス可能な水準に落ち着いており、これはサプライチェーンの将来的な改善を示唆しています。

光学材料市場 歴史的調査、将来の機会、成長傾向分析

光学材料メーカーの収益機会

世界中の光学材料メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

通信向け先進フォトニクス |

北米 |

5Gの導入により光ファイバーネットワークにおける高速データ伝送の需要が高まっています |

|

医用画像材料 |

ヨーロッパ |

ヘルスケアのイノベーションと高度な診断技術の導入への強力な投資 |

|

コンシューマーエレクトロニクス光学 |

アジア太平洋地域 |

精密光学部品を必要とするスマートフォン及びウェアラブルデバイスの製造エコシステムの拡大 |

|

航空宇宙及び防衛光学 |

Mask |

|

|

自動車用光学センサー |

||

|

再生可能エネルギー光学フィルム |

||

|

量子コンピューティング材料 |

||

|

天文学と宇宙探査光学 |

||

ソース: SDKI Analytics 専門家分析

光学材料シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、光学材料市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

イノベーション主導のパートナーシップ |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

強力な研究開発エコシステムと確立された産業基盤により、共同イノベーションモデルが効果的になります |

|

規制整合戦略 |

ヨーロッパ |

成熟した |

公共 |

発展した |

中 |

統一された規制と強力な公的医療制度は、コンプライアンス重視の拡大に有利であります |

|

コスト効率の高い製造 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

高い |

大規模な生産能力と競争力のある労働市場がコスト主導型モデルを支えます |

|

政府主導の防衛統合 |

Mask |

|||||

|

自動車サプライチェーンの組み込み |

||||||

|

持続可能性を重視した拡大 |

||||||

|

研究コンソーシアムモデル |

||||||

|

宇宙探査協力 |

||||||

ソース: SDKI Analytics 専門家分析

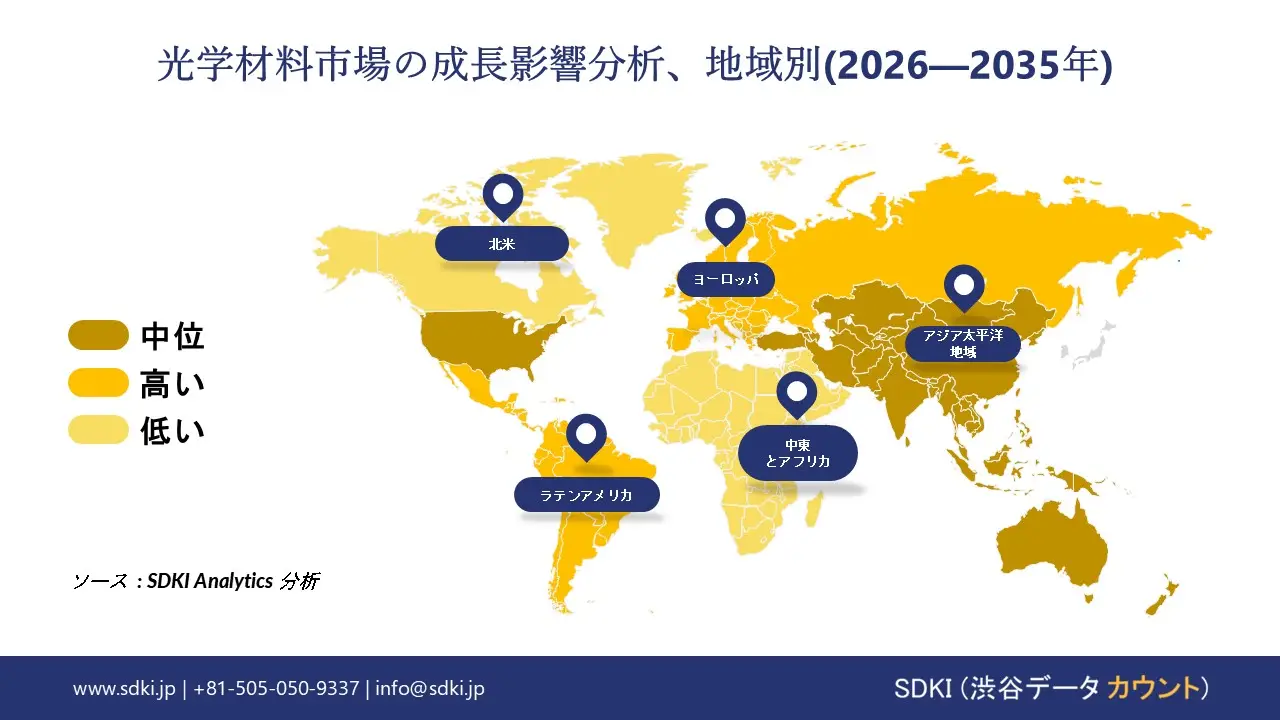

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の光学材料市場規模:

北米の光学材料市場は、予測期間中に着実な成長を遂げると予想されています。この成長は、政府支援による積極的な研究開発とインフラ整備の推進によるものです。成長を牽引する主な要因は、フォトニクス研究への連邦政府の投資増加です。

2024年の報告書によると、米国連邦政府によるフォトニクス研究開発資金は、2023年には1,480―1,950億米ドルに増加しており、光技術への継続的な重点化が示されています。さらに、米国エネルギー省も先進光学材料の開発を支援しており、この動きは伝送効率の大幅な向上と製造コストの削減につながる可能性があります。

- 北米の光学材料市場の強度分析:

北米の光学材料市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

複雑な |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの光学材料市場規模:

ヨーロッパの光学材料市場は予測期間中に急速な成長が見込まれており、この成長は、デジタル化とグリーン化の重要な推進力としてフォトニクスに戦略的に注力している地域に起因しています。当社の調査によると、プログラムを通じて多額のフォトニクス研究資金が投入されていることも、ヨーロッパレベルでの産業界と研究開発の連携強化に役立っています。

2024年のレポートによると、ヨーロッパのフォトニクス産業は着実な成長を遂げており、生産量は1,030―1,246億ユーロに増加しました。これは、この期間における力強い成長を示しています。また、高い研究開発力と充実した製造体制の組み合わせは、ヨーロッパが世界の光学材料市場におけるシェア拡大に向けて有利な立場にあることを示唆しています。

- ヨーロッパの光学材料市場の強度分析:

ヨーロッパの光学材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

高い |

適度 |

|

規制環境の複雑さ |

高い |

適度 |

適度 |

|

原料の入手可能性 |

輸入依存 |

豊富な |

輸入依存 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーン統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の光学材料市場規模:

アジア太平洋地域の光学材料市場は、予測期間中に34%という地域最大の市場シェアを占めるとともに、複利年間成長率7.5%で最も高い成長率を示す市場となることが予想されています。この優位性は、高速光通信の需要の急増、光集積回路の採用拡大、そして先進材料への地域的な積極的な投資によって推進されています。

イノベーションの面では、光学材料の高度な計算モデリングも支援されています。中国工業情報化部が2023年に発表した報告書によると、国内の光ファイバーケーブルは4.74百万km敷設され、全国総延長は64.32百万kmに達し、高性能光学材料の需要が高まっているとのことです。

- アジア太平洋地域の光学材料市場の強度分析:

アジア太平洋地域の光学材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

強い |

適度 |

強い |

強い |

|

原料の入手可能性とコスト |

低い |

低い |

高い |

高い |

中 |

|

下流需要(自動車・エレクトロニクス・建設) |

高い |

高い |

中 |

高い |

中 |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環性の採用 |

|||||

|

研究開発とイノベーションの強度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新工場への投資環境 |

|||||

|

労働力のスキルの可用性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

光学材料業界概要と競争ランドスケープ

光学材料市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

光学材料との関係 |

|

Corning Incorporated |

米国 |

光学ガラス、通信・ディスプレイ用特殊材料 |

|

SCHOTT AG |

ドイツ |

光学ガラス、フィルター、特殊材料 |

|

Heraeus |

ドイツ |

溶融シリカ、石英ガラス、光学コーティング |

|

Edmund Optics |

Mask |

|

|

Thorlabs Inc. |

||

|

LG Chem |

||

|

OptoTech Optikmaschinen GmbH |

||

|

Borosil Limited |

||

|

MIMOS Berhad |

||

|

Crystran Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

世界及び日本の光学材料の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| SCHOTT AG |

|

||

| Nikon Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の光学材料市場メーカーシェアでトップ10を占める企業は以下の通りです。

|

会社名 |

事業状況 |

光学材料との関係 |

|

Nikon Corporation |

日本原産 |

光学ガラス、レンズ、コーティング |

|

Hoya Corporation |

日本原産 |

光学ガラス、レンズ、フォトMask |

|

Canon Inc. |

日本原産 |

光学レンズ、コーティング、イメージング材料 |

|

Tokai Optical Co., Ltd. |

Mask |

|

|

Optorun Co., Ltd. |

||

|

Toyo Ink SC Holdings |

||

|

Nippon Sheet Glass (NSG Group) |

||

|

Sumita Optical Glass, Inc. |

||

|

Seiko Optical Products Co., Ltd. |

||

|

Kyocera Corporation |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

光学材料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 光学材料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

光学材料市場最近の開発

世界及び日本における光学材料市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

NTT |

2025年11月、NTTは、拡張性と信頼性の高い光量子コンピューターの開発を加速させるため、共同開発契約を締結した。この契約には、2030年までに1百万量子ビットの実現を目指すという野心的な目標が掲げられています。 |

|

Hoya Corporation |

Hoya Corporation光学事業部は、近赤外領域における高い異常分散性を持つレンズ用新光学ガラス「LAF50」を2025年11月に発売した。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証