AdBlueオイル市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― アプリケーション別、最終用途別、製品タイプ別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

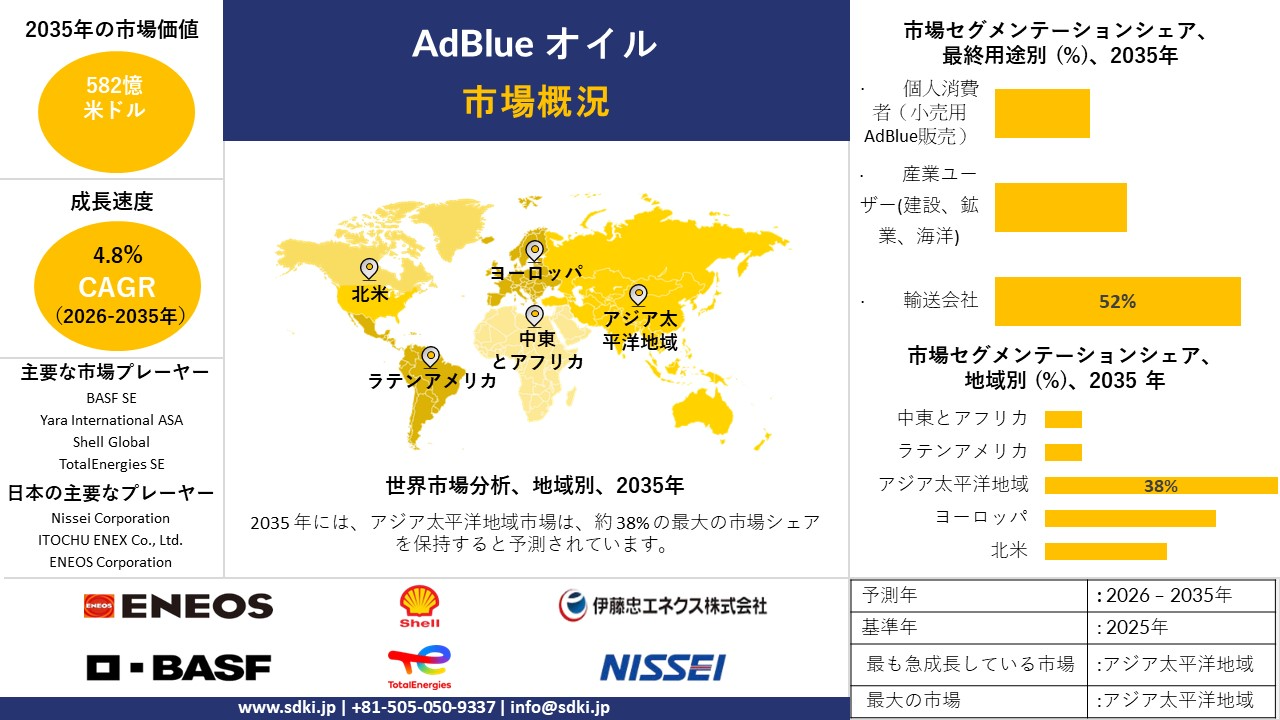

AdBlueオイル市場規模

当社のAdBlueオイル市場に関する調査レポートによると、同市場は予測期間(2026-2035年)において年平均成長率(CAGR)4.8%で成長すると予測されています。将来、市場規模は582億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年における市場規模は365億米ドルでしました。

AdBlueオイルに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約38%という圧倒的な市場シェアを維持し、年平均成長率(CAGR)5.6%で成長を加速させ、今後数年間で有望な成長機会を示すと予想されます。この成長は主に、急速な自動車普及と貨物輸送および物流需要の増加によるものです。

AdBlueオイル市場分析

AdBlueとは、ディーゼルエンジンからの有害な窒素酸化物(NOx)排出量を削減するために、選択的触媒還元(SCR)システムで使用される高純度尿素水溶液のことです。当社の市場予測によると、これにより車両は厳格な排出ガス基準を満たすことができます。当社のAdBlue市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力となることが予測されます。

- 厳しい排出削減規制によりAdBlueの使用が増加 -

AdBlueオイルの需要を押し上げる主要因の一つは、特にディーゼル車からの窒素酸化物(NOx)汚染を削減するための規制強化です。ほとんどの国で、政府はディーゼルエンジンに選択的触媒還元(SCR)システムの搭載を義務付けており、このシステムが機能するにはAdBlueが必要となります。尿素溶液を適切に添加することで、NOx排出量を最大95%削減することが可能です。

当社の調査によると、AdBlueを使用したSCR技術は、公式の排出ガス規制プログラムの一環となっています。これらのプログラムは、車両が厳格な排気ガス基準を満たすのに役立っています。規制当局はクリーンエア政策を推進しており、こうした規制によってディーゼル車におけるSCRシステムの導入が拡大しています。

- ディーゼル車の安全性とコンプライアンスへの注目が需要を押し上げる–

市場の成長を牽引するもう一つの重要な成長要因は、実世界における排ガス試験への適合を必要とするディーゼル車の増加です。当社の市場見通しによると、これがAdBlueの使用を促進すると予想されます。

複数の調査報告によると、公式試験プログラムでは、SCRシステムが実際の運転条件下でNOx排出量を最大95%削減することが実証されています。車両には適切な尿素水、つまりAdBlueが搭載されている必要があります。AdBlueがなければ、エンジンは排出ガス規制値を満たしたり、規制適合検査に合格したりすることができません。

AdBlueオイル市場は日本の市場プレーヤーにどのような利益をもたらすのでしょうか?

日本国内では、大気質の改善に向けてより厳格な排出ガス規制が施行されているため、アドブルー(尿素水)市場の成長が見込まれています。当社の市場調査レポートによると、日本の自動車NOx・PM法に基づき、ディーゼル車は厳しいNOx排出基準を遵守しなければなりません。大型トラックやバスも、有害排出ガスを削減するためにアドブルーを使用する選択触媒還元(SCR)システムを採用しており、これが安定した需要の伸びを支えています。

当社の市場調査によると、2025年には車両排出ガス削減措置の見直しに伴い、日本は走行中の排出ガス検査の必要性を引き続き強化する見込みであり、これはよりクリーンな燃焼技術に対する幅広い政策支援を反映しており、アドブルーの需要を直接的に押し上げる要因となる可能性があります。

NIESの報告書における公式市場見通しによると、低排出ディーゼル車への着実な移行が進んでいることが予測されています。さらに、環境プログラムにおいても明確な進展が見られます。報告書ではまた、運輸部門の温室効果ガス排出量が2022年と比較して2023年には4.2%減少し、規制遵守が強化されたことが示されていると言及されています。

市場の制約

AdBlueオイル市場が直面している主要な課題の一つは、中小規模のディーゼル車隊にとって、SCRシステムの設置費用とメンテナンス費用が高いことです。最近の市場見通しによれば、これにより AdBlue の採用が制限されるとともに、価格に敏感な事業者が完全な SCR 統合を行うことが引き続き妨げられています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

AdBlueオイル市場レポートの洞察

SDKI Analyticsの専門家によると、以下はAdBlueオイル市場の世界シェアに関するレポートの分析結果です。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

4.8% |

|

2025年の市場価値 |

365憶米ドル |

|

2035年の市場価値 |

582憶米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

AdBlueオイル市場のセグメンテーション

当社は、AdBlueオイル市場の見通しに関連する様々なセグメントにおける需要と機会を明らかにする調査を実施しました。当社は、アプリケーション別、最終用途別、製品タイプ別に市場をセグメント化しました。

アプリケーション別-

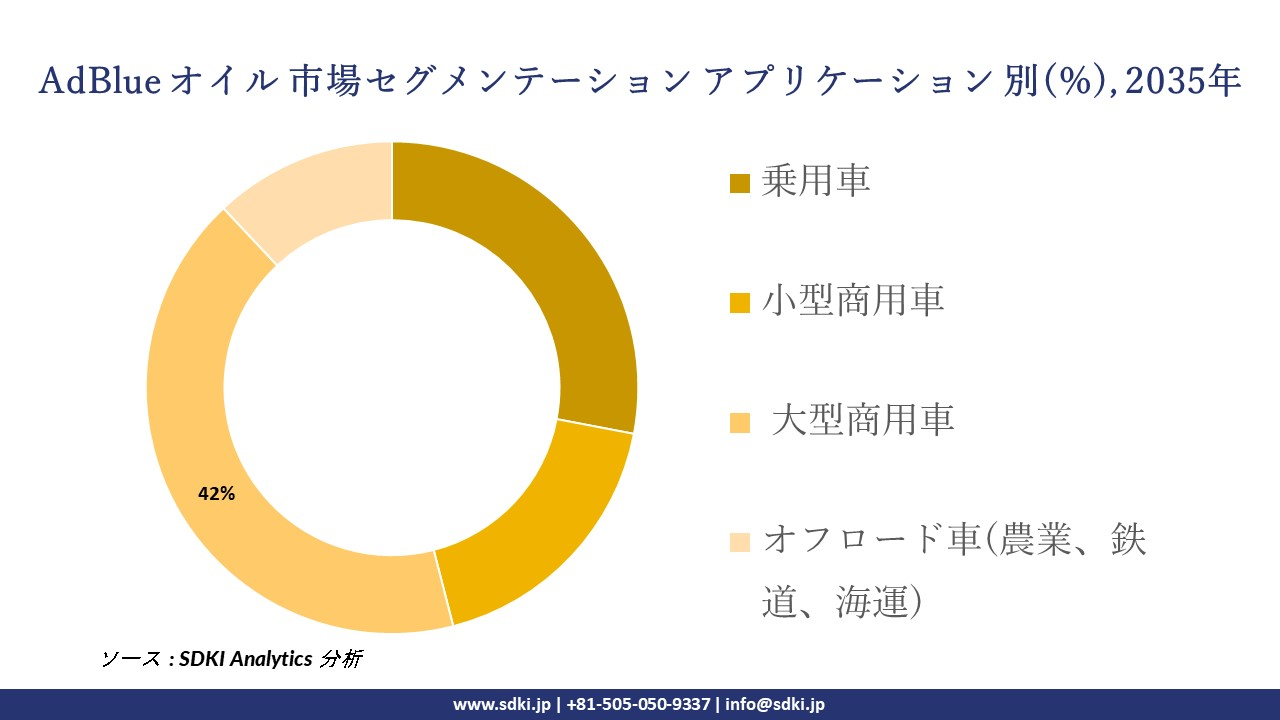

世界のAdBlueオイル産業の市場見通しによると、AdBlueオイルのアプリケーションは重要な市場セグメントとして認識されており、乗用車、小型商用車、大型商用車、オフロード車といった分野に基づいてさらに細分化することができます。

したがって、当社の調査によると、予測期間中、大型商用車はディーゼルエンジンへの依存度が高く、NOx排出規制が厳格であることから、市場シェア42%を占めて市場セグメントを牽引する可能性があります。そのため、フリート事業者は罰金を回避し、規制遵守を維持するためにAdBlueを採用しており、その結果、AdBlueの着実な消費増加が見込まれます。

EU排出ガス基準、米国環境保護庁(EPA)のディーゼル排気液(DEF)規制、インドのBharat Stage VI基準など、様々な政府規制が市場成長の起爆剤となっています。CEEDの報告によると、中型および大型トラックは道路輸送燃料消費量の35%を占め、道路輸送部門全体の排出量の49%を排出しています。このため、AdBlueは大型車両にとって不可欠なものとなり、市場に好影響を与えています。

最終用途別 -

AdBlueオイル市場の調査報告書では、AdBlueオイルの最終用途をもう一つの重要な市場セグメントとして挙げており、輸送会社、産業ユーザー、個人消費者といったサブセグメントにも焦点を当てています。

当社の調査員によると、大規模な事業運営と集中型燃料管理の必要性から、輸送会社が調査対象期間中に最終用途セグメントを牽引し、市場シェアは52%に達すると予測されています。

さらに、世界的な貨物輸送量の増加、国連の持続可能な開発目標(SDGs)に基づく持続可能な輸送事業への需要の高まり、そして各国政府による規制強化などが、この市場の主要な推進要因となっています。SDKI Analyticsのリサーチアナリストは、世界の貨物輸送量は2019年に約108兆トンキロメートルでしたが、2050年までに336兆トンキロメートルに増加すると予測しています。したがって、輸送会社はAdBlueオイルの最大の顧客となり、それが市場拡大につながるです。

以下に、AdBlueオイル市場に関連するセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

最終用途別 |

|

|

製品タイプ別 |

|

ソース: SDKI Analytics 専門家分析

AdBlueオイル市場の傾向分析と将来予測:地域市場見通しの概要

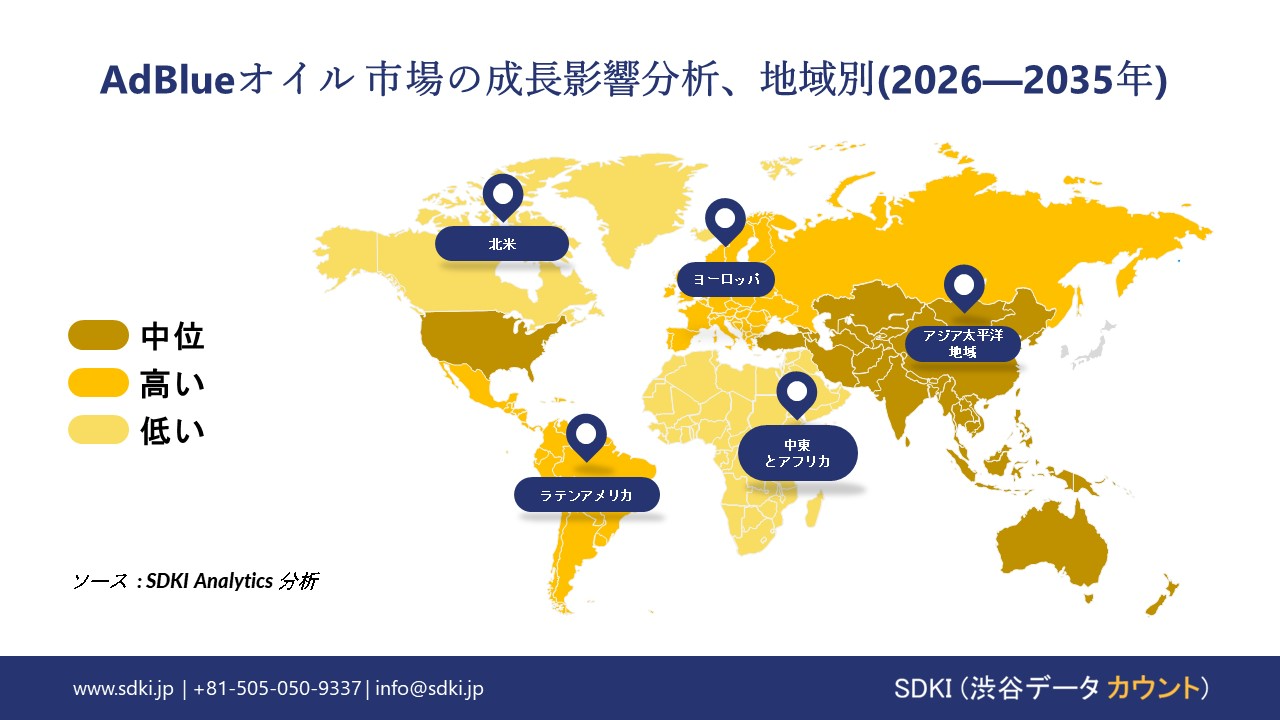

アジア太平洋地域のAdBlueオイル市場は、より厳格な車両排出ガス規制により、予測期間中に急速な成長が見込まれており、市場シェアは最大38%を占め、年平均成長率(CAGR)は5.6%と最も高い成長率を示すと予想されています。

最近の市場見通しによると、ディーゼルエンジンは、韓国などの主要国で政府が設定した目標に沿うため、窒素酸化物(NOx)と温室効果ガスの排出量を削減する必要があります。国際エネルギー機関(IEA)の報告書によると、2024年には環境対応車の登録台数が全体の約10.4%(276,655台)を占め、2023年から増加しました。これは、輸送手段の構成に変化が生じ、ディーゼルエンジンの使用パターンや排ガス後処理装置のニーズに影響を与えていることを示しています。

SDKI Analyticsのアナリストは、AdBlueオイル市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のAdBlueオイル市場は、予測期間中に急速な成長が見込まれています。この成長は、ディーゼルエンジンからのNOx排出量を削減するためにSCRシステムの使用を義務付ける、米国環境保護庁(EPA)の厳格な排出基準によって促進されています。当社の調査によると、この基準が地域における需要とインフラ整備を後押ししています。

米国環境保護庁(EPA)の指針によると、ディーゼル排気液(DEF)の使用とシステム監視は、EPA Tier 2、Tier 4、または2010年排出ガス基準といった車両排出ガス基準への準拠に不可欠です。さらに、多くの国の政府は、商業的な予測ではなく、規制遵守を重視することでディーゼル排気液の使用量削減に注力しており、これが市場の見通しを良好なものにしています。

AdBlueオイル調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

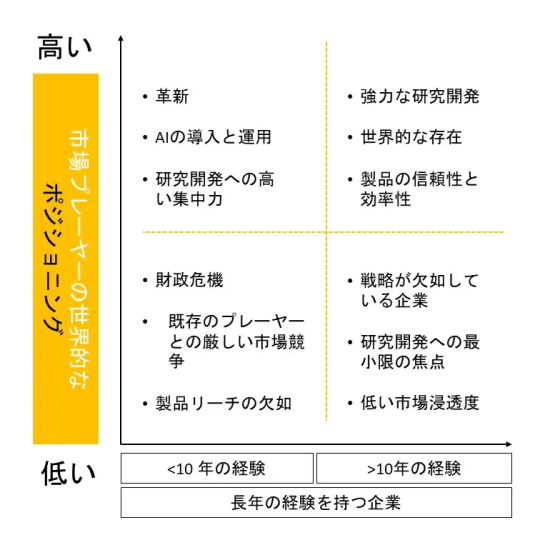

競争力ランドスケープ

SDKI Analyticsの調査員によると、AdBlueオイル市場の見通しは、大手企業から中小企業まで、規模の異なる企業間の競争により細分化されています。調査報告書によると、市場参加企業は、製品や技術の発表、戦略的提携、協業、買収、事業拡大など、あらゆる機会を活用して、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界のAdBlueオイル市場の成長において重要な役割を果たす主要企業には、BASF SE、Yara International ASA、Shell Global、TotalEnergies SE、BP(Castrol)などが挙げられます。さらに、市場見通しによると、日本のAdBlueオイル市場における主要5社は、Nissei Corporation、ITOCHU ENEX Co.Ltd.、Toyota Tsusho Corporation、Shinnihon Kasei Co.、Ltd、ENEOS Corporation会社などです。この市場調査レポートには、世界のAdBlueオイル市場におけるこれらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が網羅されています。

AdBlueオイル市場ニュース

- 2024年3月:BASFは、二酸化炭素排出量を削減した製品を求める産業顧客向けに、AdBlueをゼロPCF(製品カーボンフットプリント)バージョンとして提供すると発表しました。このバージョンのAdBlueは、1キログラムあたり0.05kg未満の二酸化炭素排出量であることが認証されています。

- 2023年11月:ITOCHU ENEX Co.Ltd.、アドブルーの需要増加に対応するため、グループにとって2番目となるアドブルー製造工場(西日本では初)の建設を発表しました。

AdBlueオイル主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

AdBlueオイルマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証