非乳製バター市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 供給元別、製品タイプ別、形態別、アプリケーション別、最終用途産業別、流通経路別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

非乳製バター市場エグゼクティブサマリ

1) 非乳製バター市場規模

当社の非乳製バター市場調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)4.6%で成長すると予想されています。2035年には、市場規模は52億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は31.6億米ドルに達しました。健康と持続可能性への意識の高まり、規制強化、そして食品技術の革新を背景に、植物由来代替食品に対する消費者の需要が高まっており、これが世界市場の主要な成長原動力となっています。

2) 非乳製バター市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される非乳製バター市場の傾向には、ヴィーガン向け小売バター、外食産業への普及、オンライン流通などが含まれます。予測期間中に非乳製バター市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|---|---|---|---|

|

ヴィーガン小売用バター |

ヨーロッパ |

8.2% |

健康志向の消費者、EU規制、プレミアム製品のイノベーション |

|

食品サービスへの導入 |

北米 |

8.4% |

レストランの需要、メニューの多様化、サプライチェーンの効率化 |

|

オンライン配信 |

アジア太平洋地域 |

8.6% |

電子商取引の普及、デジタルマーケティング、消費者の利便性 |

|

特選食材 |

ヨーロッパ |

7.9% |

研究開発投資、機能性食品、クリーンラベルの需要 |

|

持続可能なパッケージ |

北米 |

8.1% |

エコ規制、ブランドポジショニング、消費者の持続可能性への重点 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 非乳製バターとは何ですか?

非乳製バターは、牛乳由来の成分を一切使用せず、従来の乳製品バターの味、食感、機能性を再現するために開発された植物由来のバターです。植物油、種子、ナッツ、ココナッツなどの植物由来の材料のみを使用して作られているため、ビーガンの方、乳製品アレルギーの方、乳糖不耐症の方にも適しています。

4) 日本の非乳製バター市場規模:

日本の非乳製バター市場は、2026-2035年の予測期間を通じて8.3%のCAGRで成長すると予測されています。市場の成長は、従来のバターの供給ギャップが代替ソリューションにつながることに支えられています。日本ではバターと乳製品スプレッドの消費量が着実に拡大しており、2024年には92,000トンに達し、前年比2.6%の増加となっています。需要の増加にもかかわらず、国内生産量は2024年でも約75,000トンで停滞しているため、供給ギャップが生じ、輸入の増加によってそれが埋められます。この供給ギャップは、特に乳製品バターの供給が制限されているか輸入に大きく依存している場合に、消費者とメーカーが植物ベースの代替品に移行すれば、非乳製バターまたは植物ベースの代替品にチャンスをもたらします。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、非乳製バター市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

小売向け植物性バター代替品‑ |

市場浸透率、リピート購入頻度 |

ビーガン/ベジタリアン食の増加、乳糖不耐症の蔓延、ライフスタイルの利便性 |

乳製品のバターに代わる、より健康的で持続可能な代替品として、植物由来のスプレッドをますます採用するようになっています。 |

高い |

|

プレミアム非‑乳製品バター |

B2B採用率、製品認定成功 |

高級焼き菓子の成長、食感の革新、植物‑由来のメニューの拡大 |

パン屋や菓子屋では、‑食感、風味、一貫性を保つために高性能の非乳製バターを必要としています。 |

高い |

|

食品サービス(レストラン、カフェ)向けの非‑乳製品バター |

オペレーターのオンボーディング、メニュー添付率 |

植物‑由来の食材を使った食事、消費者の代替品への需要、料理の革新 |

食品サービス事業者は、‑健康志向やフレキシタリアンな食事を好む客にアピールするため、メニューに乳製品以外のバターを取り入れています。 |

中 |

|

栄養成分(オメガ3、ビタミン)を配合した機能性非乳製バター‑ |

Mask |

|||

|

非‑乳製品バター |

||||

|

クリーン‑ラベルとオーガニックの非乳製バター |

||||

|

乳幼児や高齢者の栄養に適した特別な非乳製バター‑ |

||||

|

植物油の現地調達と持続可能な調達 |

||||

ソース: SDKI Analytics 専門家分析

- 非乳製バター市場の都道府県別内訳:

日本の非乳製バター市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

8.7% |

都市の健康傾向、高級小売、テクノロジー主導の流通 |

|

大阪 |

8.4% |

フードサービスの革新、文化の開放性、強力な物流 |

|

神奈川 |

8.5% |

富裕層の消費者、持続可能性への重点、小売業の拡大 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

非乳製バター市場成長要因

当社の非乳製バター市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

-

世界的な健康意識の高まりと植物由来の代替食品への食生活の移行:

乳製品不使用バターは、健康志向と予防栄養の高まりにより、世界中で人気が高まっています。これは主に、乳糖不耐症の増加、飽和脂肪酸への懸念、そしてコレステロールフリー製品の需要に影響を受けています。NIHによると、乳糖不耐症は世界人口の70%に影響を与えており、乳製品代替品への世界的な需要を裏付けています。 あらゆる地域の消費者が健康志向の食生活へと移行するにつれ、植物性脂肪の生産者はより多くの機会を得ており、そのイノベーションは強化されたクリーンラベルやパーソナライズされた処方へと広がっています。予防医療の傾向が広がり、乳製品代替品の生産が世界的に増加するにつれ、非乳製バターはニッチ市場から主流ブランドへと成長し、将来の機能性食品や健康志向の食品カテゴリーにおいて重要な要素となる可能性があります。

持続可能性への要求が市場に大きな圧力をかけているため、非乳製バターは急速に世界的に普及しています。これは、低炭素食品の代替品を求める政府、企業、そして消費者に当てはまります。乳製品バターは、これまでで最も高い気候フットプリントを負っているため、植物由来のスプレッドはESG目標、国際的な気候変動協定、そして機関の調達基準に沿っています。乳製品バターのカーボンフットプリントは1kgあたり12.5kg CO₂eと推定されており、マーガリンは1kgあたり3.5kg CO₂eです。 サプライチェーンが大豆、アーモンド、ココナッツなどの作物への依存度が高まるにつれ、パーム油不使用や再生農業による製品におけるイノベーションが活発化しています。世界中で炭素排出量報告がますます厳格化される中、非乳製バターは、気候に優しく、世界の食料システムにも合致する選択肢として、より好まれるようになる可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 非乳製バター市場の世界シェア

SDKI Analyticsの専門家によると、非乳製バター市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

4.6% |

|

2025年の市場価値 |

31.6億米ドル |

|

2035年の市場価値 |

52億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

非乳製バター市場のセグメンテーション分析

非乳製バター市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を、供給元別、製品タイプ別、形態別、アプリケーション別、最終用途産業別、流通経路別にセグメント化しました。

供給元別に基づいて、市場は植物油、ナッツベース、種子ベース、混合原料に分割されています。植物油は非乳製バターの原料セグメントにおいて引き続き主導的な地位を占め、2035年には市場シェアの約58%を占めると予想されます。最近の調査レポートによると、加工を最小限に抑えたクリーンラベルの代替油脂への需要の高まりが、このカテゴリーにおける植物油の地位を強化しているとのことです。

米国農務省経済調査局(ERS)によると、2023年の植物油消費量は1人当たり19.1ポンド(約1.9kg)に達し、食品製造における植物由来脂肪の普及が進んでいることを示しています。植物油関連セグメントへの強い依存は、スケーラブルな生産と幅広い商業的普及を確実なものにし、ひいては同セグメントの市場見通しを確固たるものにすると期待されます。

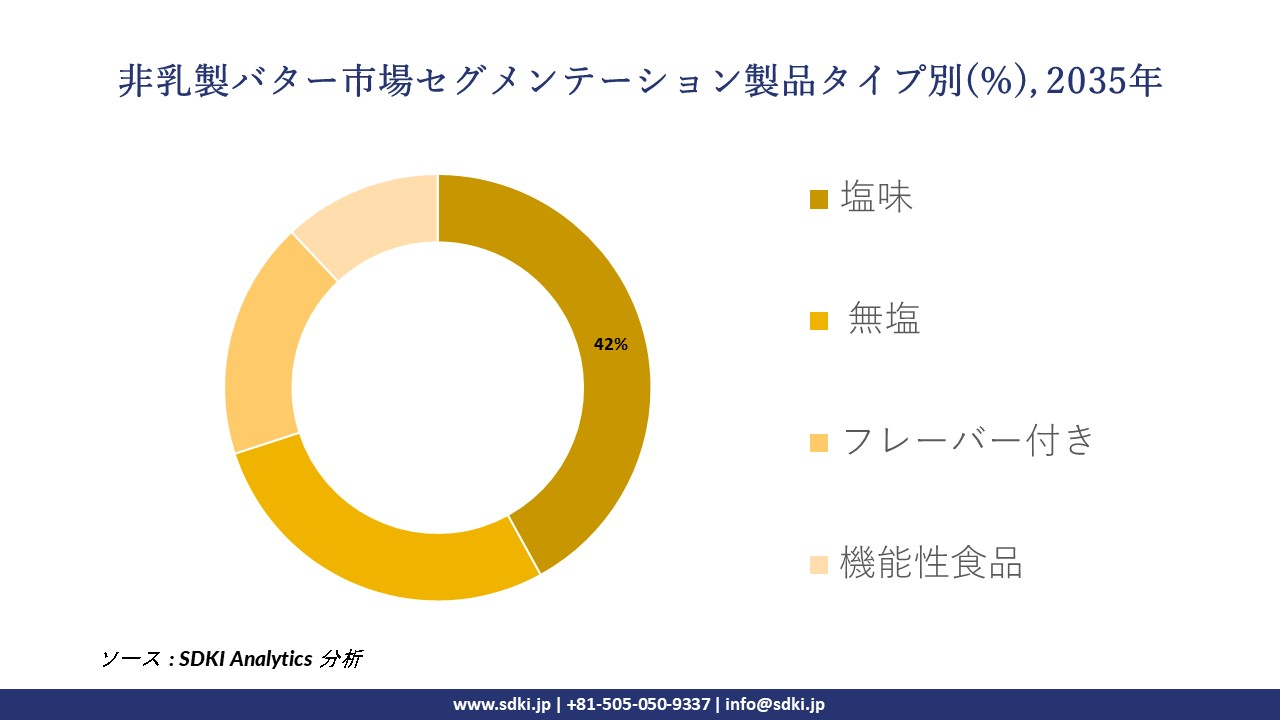

製品タイプ別に基づいて、このセグメントは塩味、 無塩、フレーバー付き、機能性食品に分割されています。塩味セグメントは、2035年には市場シェア42%を獲得し、製品タイプ別セグメントをリードすると予想されています。標準化された風味と塩分レベルが求められるパッケージ入りベーカリーや調理済み食品における植物性バター製品の使用増加は、市場見通しをさらに明るくしています。

米国農務省国立農業統計局(NASS)によると、多くのナッツベースの有塩バター製品に不可欠な原料であるカリフォルニア州のアーモンド生産量は、2024年には30億ポンドに達すると予測されています。これは、メーカーにとって原材料の供給量が多いことを示しています。この強力な供給基盤は、安定した生産品質に貢献し、外食産業や小売業における有塩バターの普及を支えています。

以下は、非乳製バター市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

供給元別 |

|

|

製品タイプ別 |

|

|

形態別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

流通経路別 |

|

ソース: SDKI Analytics 専門家分析

世界の非乳製バター市場の調査対象地域:

SDKI Analyticsの専門家は、この非乳製バター市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

非乳製バター市場の抑制要因

非乳製バターの世界的な市場シェアを阻害する大きな要因の一つは、原材料価格の変動性の増加です。非乳製バターの製造に使用されるナッツ、油、種子などの原材料価格は、世界的な貿易傾向や気候変動の影響により、非常に不安定です。こうした価格変動はメーカーの収益性に悪影響を及ぼす可能性があり、消費者にとって安定した価格を維持することが困難になっています。

非乳製バター市場 歴史的調査、将来の機会、成長傾向分析

非乳製バターメーカーの収益機会

非乳製バター製造業者に関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

植物‑由来の高級バター代替品(アーモンド、カシューナッツ、マカダミア) |

北米 |

ビーガン人口の増加と、贅沢で添加物の少ないスプレッドへの需要の高まり |

|

持続可能なパーム‑フリー処方 |

ヨーロッパ |

環境に優しく、森林破壊に関与しない原材料に対する規制当局および消費者の圧力 |

|

マスマーケット向けの手頃な価格の大豆/ココナッツブレンド |

アジア太平洋地域 |

ベーカリーや料理において、費用対効果の高い乳製品代替品を求める膨大な消費者層 |

|

強化非‑乳製品バター |

Mask |

|

|

非‑乳製品バター |

||

|

特製フレーバーバター(ハーブ、スパイス、フルーツ) |

||

|

機能性非‑乳製品バター |

||

|

地域に密着した調達・加工拠点 |

||

ソース: SDKI Analytics 専門家分析

非乳製バターの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、非乳製バター市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

経済段階 |

競争力のある密度 |

適用理由 |

|

プレミアムクリーン‑ラベルイノベーション |

北米 |

成熟した |

発展した |

高い |

強力な小売および電子‑商取引チャネルがプレミアム植物‑由来バターの発売をサポート |

|

持続可能性コンプライアンスモデル |

ヨーロッパ |

成熟した |

発展した |

高い |

EUの規制と消費者運動は、パーム油‑を含まず環境に優しい処方を推奨しています |

|

価格の‑バリューティアブレンド |

アジア太平洋地域 |

新興 |

新興 |

高い |

人口増加とベーカリー需要の増加により、コスト‑バランスのとれた大豆/ココナッツブレンドの採用が促進されます |

|

栄養‑安全保障パートナーシップ |

Mask |

||||

|

ベーカリー・菓子の共同‑開発 |

|||||

|

料理のプレミアム化 |

|||||

|

機能性食品の統合 |

|||||

|

ローカライズされた処理クラスター |

|||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の非乳製バター市場規模:

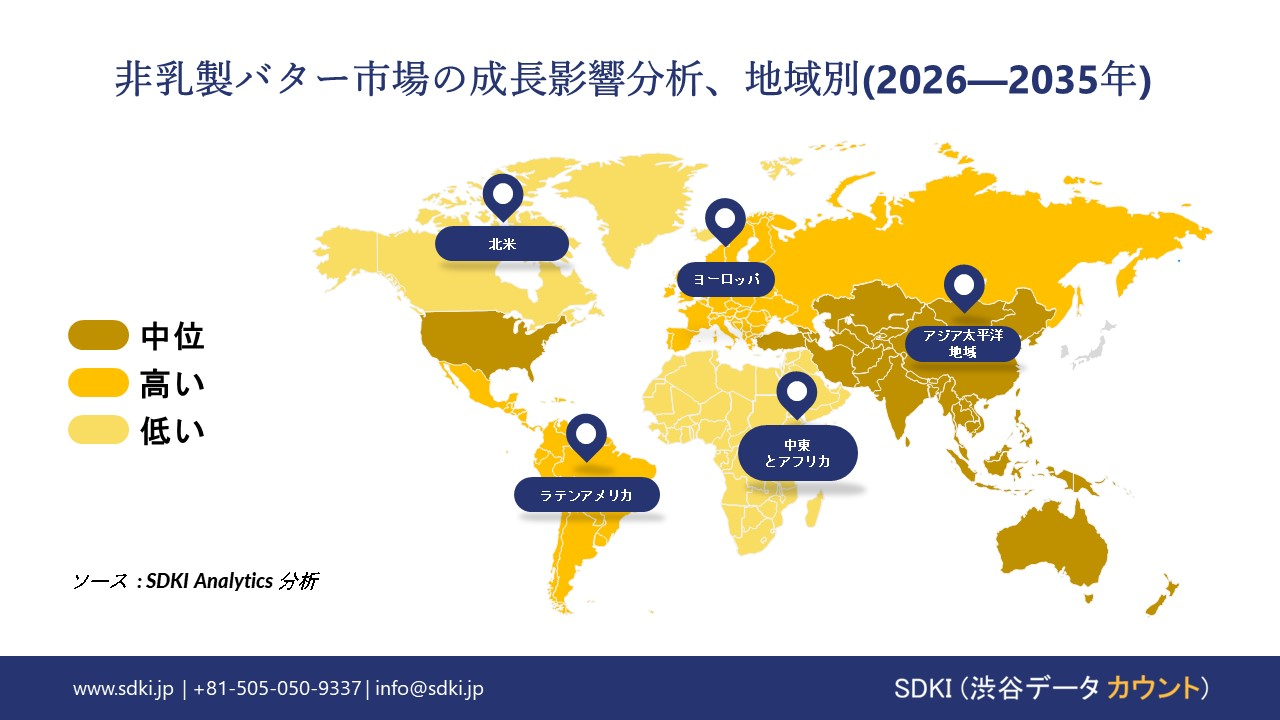

北米の非乳製バター市場は、乳糖不耐症やアレルギーの症例が幅広い層で増加していることから急成長を遂げており、予測期間中は8.2%の年平均成長率(CAGR)で成長する見込みです。非乳製バターは、北米市場において乳糖不耐症、牛乳アレルギー、あるいはビーガン食を実践する消費者のニーズに直接応えています。こうした状況を踏まえ、当社の市場調査チームは、北米が世界市場における最大のシェア(32%)を占めると予測しています。

アメリカでは、約30百万人から50百万人が乳糖不耐症を患っており、アフリカ系アメリカ人とネイティブアメリカンの約80%が乳糖不耐症です。このため、非乳製品代替品に対する大きな消費者基盤が形成されています。さらに、カナダの消費者は政府主導の健康強調表示や認証に強い信頼を置いており、北米市場において非乳製バターの強力な市場が形成されています。

- 北米の非乳製バター市場の市場強度分析:

北米の非乳製バター市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの非乳製バター市場規模:

ヨーロッパ市場は、非乳製バターの強力な市場の一つであり、予測期間中に8.3%のCAGRで成長すると見込まれています。植物ベースの食生活は、ヨーロッパではニッチなビーガンライフスタイルから主流のフレキシタリアンの選択肢へと移行しており、市場で非乳製品製品の需要を生み出しています。Good Food Institute Europeによると、6つの植物ベースカテゴリーの合計売上高は2024年に16.8億ユーロとなり、前年比1.5%の増加を示し、市場における植物ベース製品の需要を示しています。これとは別に、英国は最も発達し、主流の植物ベース市場の一つであり、これは、ベーキング、フライ、高級レストランでの高級ダイニングでの非乳製バターの需要に牽引されています。

- ヨーロッパの非乳製バター市場の市場強度分析:

ヨーロッパの非乳製バター市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

複雑な |

複雑な |

|

価格体系 |

市場主導型 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の非乳製バター市場規模:

アジア太平洋地域市場は世界でも有望な成長市場の一つであり、予測期間中に8.3%の年平均成長率(CAGR)が見込まれています。アジアでは乳糖不耐症の有病率が高く、インド、中国、ベトナム、韓国などの国々において基礎的な消費者基盤を形成しています。東アジアの人口の約90%が乳糖不耐症であり、非乳製品代替品の潜在的市場が巨大化していることが明らかになっています。

これに加えて、オンライン食料品・クイックコマース(Qコマース)プラットフォームの急速な成長は、この地域における非乳製バターのようなニッチカテゴリーの成長にとって重要な推進力となっています。近代的な商店街(スーパーマーケット、ハイパーマーケット)の拡大は、製品の入手可能性を標準化し、消費者を国際的なブランドやイノベーションにさらすことで、中国、マレーシア、日本、インドの消費者層における非乳製バターの市場ポテンシャルを高めています。

- アジア太平洋地域の非乳製バター市場の市場強度分析:

アジア太平洋地域の非乳製バター市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

強い |

強い |

強い |

強い |

|

現代の小売業への浸透 |

高い |

高い |

中 |

高い |

中 |

|

電子商取引の成熟度 |

高い |

高い |

中 |

高い |

中 |

|

プレミアムセグメントの成長 |

Mask |

||||

|

健康とウェルネスの需要 |

|||||

|

ブランドロイヤルティレベル |

|||||

|

イノベーションの強度 |

|||||

|

規制の複雑さ |

|||||

|

プライベートラベルの存在 |

|||||

|

サプライチェーンの高度化 |

|||||

ソース: SDKI Analytics 専門家分析

非乳製バター業界概要と競争ランドスケープ

非乳製バター市場のメーカーシェアを独占する世界トップ10社は次のとおりです。

|

会社名 |

本社所在地国 |

非乳製バターとの関係 |

|

Upfield (Flora Plant Butter) |

オランダ |

世界をリードする植物由来スプレッド、フローラプラントバター |

|

Miyoko’s Creamery |

米国 |

ビーガンバター代替品のパイオニア |

|

Earth Balance |

米国 |

広く流通している非乳製バタースプレッド |

|

Violife (part of Upfield) |

Mask |

|

|

Nuttelex |

||

|

Conagra Brands (Earth Balance parent) |

||

|

Better Butter (インド) |

||

|

Oatly |

||

|

Savor (マレーシア) |

||

|

Pulmuone |

||

ソース: SDKI Analytics 専門家分析と企業のウェブサイト

非乳製バターの消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Upfield |

|

||

| Miyoko’s Creamery | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の非乳製バター市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

非乳製バターとの関係 |

|

Marusanai |

日本原産 |

大豆ベースのバター代替品 |

|

Kewpie Corporation |

日本原産 |

植物由来のスプレッドとバター代替品 |

|

Fuji Oil Holdings |

日本原産 |

特殊油脂、非乳製バター原料 |

|

Morinaga Milk Industry |

Mask |

|

|

House Foods Group |

||

|

Nippon Oil & Fats (NOF) |

||

|

Rakuten Seiyu (Retail) |

||

|

AEON Retail |

||

|

Itoham Yonekyu Holdings |

||

|

Kaldi Coffee Farm |

||

ソース: SDKI Analytics 専門家分析と企業のウェブサイト

非乳製バター 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 非乳製バター 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

非乳製バター市場最近の開発

世界および日本における非乳製バター市場に関連する最近の商業的発売および技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2024年8月 |

Arla Foods |

Luparkは、ナンバーワン乳製品ブランドとして植物由来の製品を導入し、その味と品質を新たなカテゴリーに引き上げました。 |

|

2025年9月 |

Kewpie Corporation |

Kewpie CorporationとJAL Groupの商社であるJALUX Inc.は、日本で初めてとなる個食用の紙袋入りドレッシングを共同開発し、9月20日よりJapan Airlines Co., Ltd.が運航する国際線の一部路線で提供を開始します。提供されるドレッシングは、Kewpieのサステナビリティブランド「GREEN KEWPIE」の「植物性焙煎ごまドレッシング」です。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証