- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

マメ科市場エグゼクティブサマリ

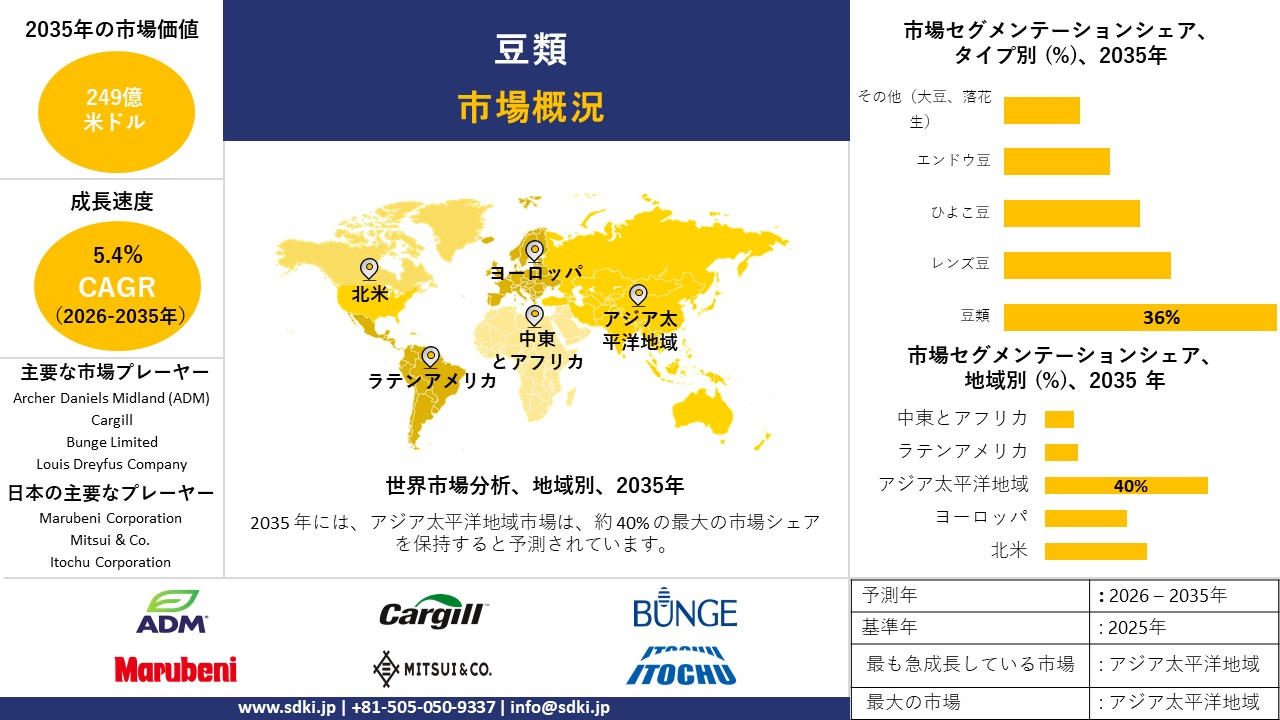

1) 豆類市場規模

当社の豆類市場調査レポートによると、市場は予測期間(2026―2035年)において5.4%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は249億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は146億米ドルに達しました。植物性タンパク質の需要の高まりと持続可能な農業への取り組みが、世界市場の主要な成長原動力となっています。

2) 豆類市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される豆類市場の傾向には、大豆、ひよこ豆、レンズ豆などが含まれます。予測期間中に豆類市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|---|---|---|---|

|

大豆 |

アジア太平洋地域 |

3.2% |

植物性食品、豆腐の需要、政府の補助金 |

|

ひよこ豆 |

中東 |

3.5% |

フムスの人気、高タンパク質食、輸出増加 |

|

レンズ豆 |

ヨーロッパ |

2.8% |

ビーガンの導入、持続可能な農業、小売業の拡大 |

|

エンドウ豆 |

北米 |

3.1% |

植物性プロテインパウダー、スナックのイノベーション、健康傾向 |

|

豆 |

ラテンアメリカ |

3.3% |

主食の需要、文化的な料理、輸出の増加 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 豆類とは何か?

豆類市場には、マメ科植物の食用種子である豆類の生産、加工、流通、消費に主に関わる世界的な企業が含まれます。これらの作物は、高タンパク質、食物繊維、必須栄養素を豊富に含み、土壌を肥沃にする窒素固定能力を持つことから、持続可能な農業にとって不可欠な作物として高く評価されています。豆類市場には、生の農産物である豆類そのものだけでなく、豆類を原料とした加工製品も含まれます。

4) 日本の豆類市場規模:

日本の豆類市場は、2026―2035年の予測期間を通じて5.1%の複利年間成長率(CAGR)で成長すると予測されています。市場の成長は、都市人口の増加に支えられています。日本では都市部への人口流入が急増しており、豆腐、納豆、味噌、豆菓子など、手軽に食べられるパッケージ済みの豆類製品の需要が高まっています。当社の市場調査によると、2024年時点で日本の人口の92%以上が都市部に居住すると予測されており、植物性タンパク質を含む世界的な食生活の傾向への露出が高まり、伝統的食生活と現代的食生活の両方で豆類の利用が増加しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、豆類市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

高級豆類(レンズ豆、ひよこ豆)のブランド輸入品 |

小売販売‑実績、リピート購入率 |

健康とタンパク質の傾向、料理の多様化、E‑コマース |

都市部の消費者は、便利なパックサイズとレシピサポートを備えた、高品質で追跡可能な豆類に移行しています。 |

高い |

|

現地での加工と包装(洗浄、等級分け、‑調理済み) |

収益回復、プライベート‑ラベルの勝利 |

利便性の需要、食品安全の確保、小売業者の統合 |

日本では、クリーンパック、クイック‑調理形式、小さな SKU などの付加価値により、利益率と小売業者とのパートナーシップが向上します。 |

高い |

|

ラーメン、カレー、居酒屋メニューのフードサービス供給 |

オペレーターのオンボーディング、メニュー添付率 |

外食の回復、植物由来の料理、コスト管理 |

シェフは、スープ、カレー、付け合わせの食感とタンパク質のために豆類を取り入れますが、一貫性と準備時間が重要です。 |

中 |

|

豆類原料(小麦粉、タンパク質分離物)を含む機能性食品 |

Mask |

|||

|

豆類を含む調理済み食品と弁当 |

||||

|

健康と高齢者ケアチャンネル(低‑ナトリウム、高繊維) |

||||

|

持続可能性‑を重視した調達と認証 |

||||

|

プライベート‑ラベルコラボレーション |

||||

ソース: SDKI Analytics 専門家分析

- 日本の豆類市場の都道府県別内訳:

以下は、日本の豆類市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

3.2% |

都市の健康傾向、高級輸入品、植物性食品中心の食事 |

|

大阪 |

3.0% |

食品加工拠点、大豆製品、小売業の拡大 |

|

神奈川 |

3.1% |

消費者の健康志向の高まり、豆腐の需要、物流の優位性 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

マメ科市場成長要因

当社の豆類市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

植物性タンパク質に対する世界的な需要の高まりが豆類の消費を促進:

豆類は世界中で最も需要の高い食品の一つとなっています。健康、倫理、環境への配慮を背景としたこの変化により、豆類は最も手頃な価格で栄養価の高いタンパク質代替品となっています。フレキシタリアンやビーガンといったライフスタイルが様々な地域の消費者に受け入れられるにつれ、豆類はタンパク質市場を変革し、植物性肉、乳製品、機能性食品分野の革新を促進しています。需要の増加は農業バリューチェーンを活性化させ、新しい植物性ブランドの市場参入を容易にしています。持続可能性とウェルネスの傾向は依然として高まっており、豆類は世界的なタンパク質の多様化と次世代の食料システムの革新において、今後も中核を担っていくです。 世界のビーガン人口は過去10年間で305%以上増加しており、ヨーロッパと北米が普及を牽引しています。

悪影響は、マメ科植物が数少ない気候耐性作物の一つとして急増する主な要因となっています。マメ科植物は、共生する窒素固定細菌が肥料の使用量を減らし、温室効果ガスの排出と生産コストを削減し、同時に土壌を活性化させるからであります。各国政府や国際機関は、農業の耐性を高め、持続可能性の目標を達成するためにマメ科植物の使用をますます奨励しており、エコ認証製品の需要が高まっています。肥料のコストが上昇し、農業は排出量を削減するための厳しい規則の下にあるが、マメ科植物は再生型農業の繁栄と炭素市場の出現に貢献しており、長期的な気候戦略と持続可能な農業にとって適切であるだけでなく、最も不可欠な協力者となっています。肥料価格は、昨年の85%の急騰に続き、2022年初頭から約35%上昇しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - マメ科市場の世界シェア

SDKI Analyticsの専門家によると、豆類市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.4% |

|

2025年の市場価値 |

146億米ドル |

|

2035年の市場価値 |

249億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

豆類市場セグメンテーション分析

当社は、豆類市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、形態別、アプリケーション別、最終用途産業別、流通別にセグメントに分割されています。

豆類のタイプセグメントには、豆類、レンズ豆、ひよこ豆、エンドウ豆、その他(大豆、落花生)が含まれます。調査レポートに示されているように、豆類は2035年までに36%のシェアを獲得し、市場をリードする見込みです。豆類は、様々な料理用途における多様なアプリケーションと、世界的な栽培パターンにおける大きな存在感により、世界の食料システムにおいて依然として高い重要性を保っており、安定した市場ポジションを維持しています。

さらに農業統計もこの事実を裏付けています。2022―2023年の世界豆類APY調査によると、乾燥豆は世界の豆類総生産量の29%を占めており、これはすべての豆類の中で最大のシェアです。したがって、この大きな貢献は、豆類セグメントにおける豆類の主導的地位を支え、長期的な市場ポジションをさらに強固なものにしています。

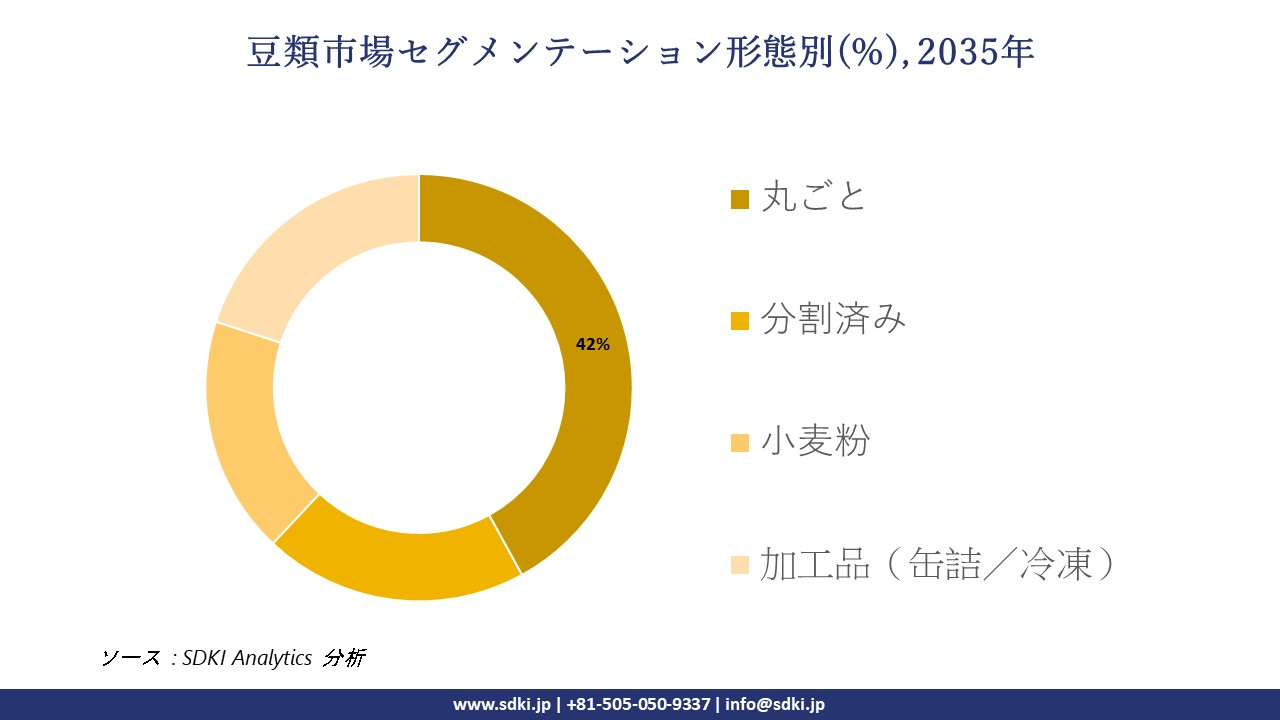

豆類の形態区分には、丸ごと、分割済み、小麦粉、加工品(缶詰/冷凍)が含まれます。調査報告書によると、2035年には丸ごとの形態が42%という最大の市場シェアを獲得すると予測されています。丸ごとの豆類は、保存期間が長く、様々な料理に活用でき、家庭用及び業務用食品加工の両方に対応できることから、世界中で主要な消費形態であり続けています。

市場見通しもこの立場をさらに裏付けており、世界の供給傾向は依然として全粒豆類に大きく依存しています。「世界豆類生産レポート2022―2023年」によると、世界の豆類生産量は973.92ラクトンに達し、主要生産地域において全粒豆類が大量に供給されていることを示しています。この大量生産は、全粒豆類がフォーム豆類市場において主導的な地位を占めていることを裏付けています。

以下は、豆類市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

タイプ別 |

|

|

形状別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

分布別 |

|

ソース: SDKI Analytics 専門家分析

世界の豆類市場の調査対象地域:

SDKI Analyticsの専門家は、豆類市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

豆類市場の制約要因

世界中の豆類市場シェアを阻害する主な要因の一つは、厳格な規制と輸入制限です。世界各国の政府は、豆類の輸入に対して関税、割当、あるいは植物検疫上の制限を課すことが多く、輸出業者のコンプライアンスコストを増大させています。こうした規制の複雑さは、国境を越えた豆類の自由な流通を困難にし、世界市場拡大の機会を縮小させています。さらに、豆類の価格変動も世界市場の成長を阻害する可能性があります。豆類の価格は、季節的な収穫サイクルや世界的な需要の変動によって常に変動しており、生産・加工インフラへの長期投資を阻害し、世界市場への浸透ペースを鈍化させています

マメ科市場 歴史的調査、将来の機会、成長傾向分析

豆類メーカーの収益機会

世界中の豆類製造業者に関連する収益機会の一部は次のとおりです。

|

機会領域 |

対象地域 |

成長の原動力 |

|

価値‑豆類(調理済み、強化、インスタントダール) |

アジア太平洋地域 |

利便性と栄養を求める大規模な消費基盤、強力な小売と電子‑商取引の浸透 |

|

高級な伝統品種とオーガニックの豆類 |

北米 |

健康・持続可能性セグメントはトレーサビリティとクリーンラベルに喜んでお金を払います |

|

豆類由来のタンパク質成分(分離物、濃縮物、小麦粉) |

ヨーロッパ |

ベーカリー、スナック、肉代替品における植物性タンパク質の需要‑ |

|

気候‑耐性豆類ポートフォリオ(ひよこ豆、キマメ、ササゲ) |

Mask |

|

|

スナック及びRTD飲料用途(エンドウ豆プロテイン、緑豆) |

||

|

料理の多様性パック(地域の豆、レンズ豆) |

||

|

プライベート‑ラベルのバルク及びスプリットパルス |

||

|

輸出‑対応グレーディング及びトレーサビリティサービス |

||

ソース: SDKI Analytics 専門家分析

世界的な豆類シェア拡大のための実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、豆類市場の世界シェアを分析しています。

|

実現可能性モデル |

地域 |

市場の成熟度 |

経済段階 |

競争的な密度 |

適用理由 |

|

豆類原料(粉、分離物)の共同製造‑ |

ヨーロッパ |

成熟した |

発展した |

高い |

パン、乳製品の代替品、肉の類似品など、植物性タンパク質の需要が確立されています |

|

プライベート‑ラベルバルクパルス |

アジア太平洋地域 |

成熟した |

新興国と先進国のミックス |

高い |

数量的には最大の市場。小売業者はコスト、一貫性、迅速な補充を重視します |

|

栄養‑安全保障の官民プログラム |

アフリカ |

新興 |

現像 |

中 |

最も急速な成長;気候変動への耐性と手頃な価格の現地処理との整合性 |

|

D2Cプレミアムオーガニックと伝統農産物 |

Mask |

||||

|

地域料理のためのフードサービスパートナーシップ |

|||||

|

スナック・飲料の共同‑開発 |

|||||

|

等級分け、洗浄、トレーサビリティを備えた輸出拠点 |

|||||

|

農場近くの製粉・分別集積地 |

|||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の豆類市場規模:

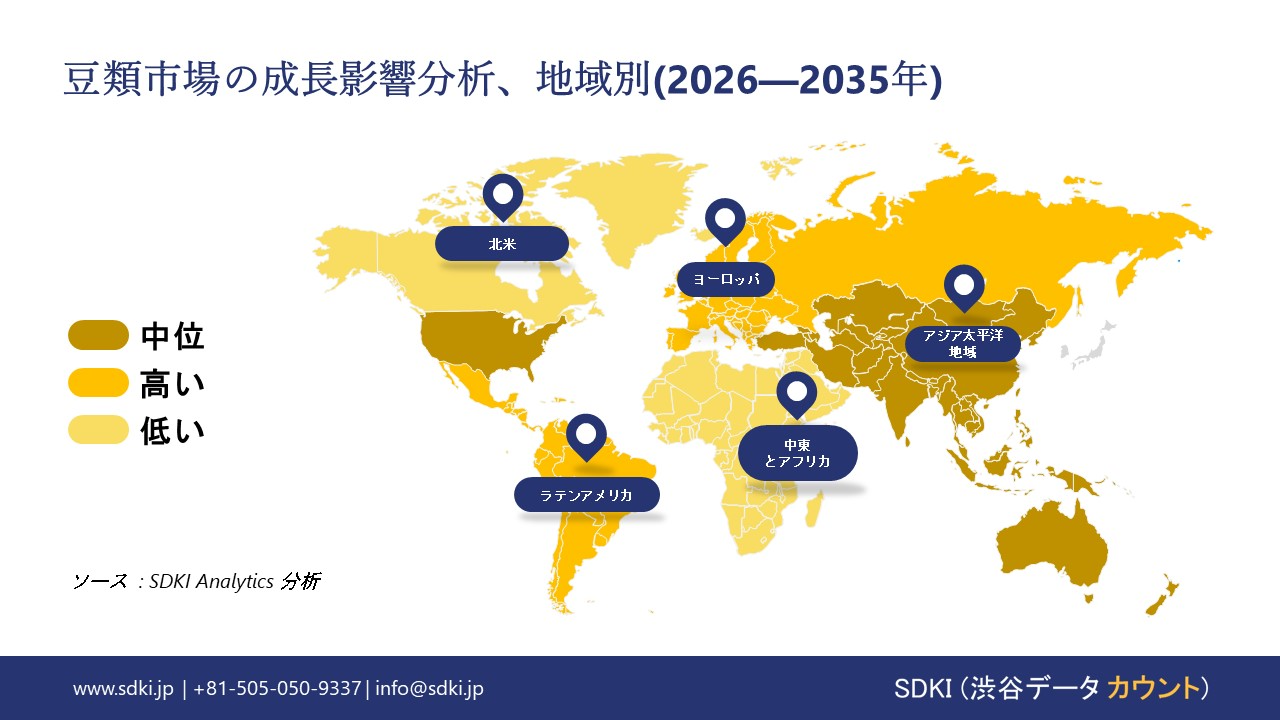

北米の豆類市場は、健康とウェルネスの傾向の高まりを受けて成長しており、予測期間中に市場が5.3%のCAGRを獲得するのを後押しするです。豆類は、手頃な価格で持続可能なタンパク質、食物繊維、複合炭水化物の供給源として重宝され、植物性食生活への移行の中心にあります。American Foods and Beverage誌は、米国の植物性食品市場の売上高が3年間で16.4%増加したことを強調しました。これは、この重要な豆類の消費パターンが著しく急速に変化していることを示しています。さらに、豆類は土壌中の窒素を固定する能力があり、合成肥料の必要性を減らすため、持続可能性の観点からも優れています。北米市場では、サプライチェーンと製品ポートフォリオの環境プロファイルを改善するために、豆類に対する継続的なニーズが生まれています。

- 北米の豆類市場の強度分析:

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの豆類市場規模:

ヨーロッパの豆類市場は、EUの持続可能性に関する規制と植物性タンパク質への移行により成長しており、予測期間中に約5.2%の複利年間成長率(CAGR)を達成する見込みです。EUの「Farm to Fork(農場から食卓へ)」戦略は、環境と健康上の理由から、植物性タンパク質への移行を明確に推進しています。豆類は、土壌の健康を促進する窒素固定特性と、動物性タンパク質に比べて低い炭素フットプリントを有しており、EU市場における豆類の需要増加という戦略において最適な位置にあります。

国連食糧農業機関によれば、EUの農場から食卓まで戦略は、2030年までにEUの農地の少なくとも25%を有機農業にすることを目標としています。この取り組みはEU市場での豆類の栽培を支援するものであり、ヨーロッパ範囲での市場規模を拡大することになります。

- ヨーロッパの豆類市場の強度分析:

ヨーロッパの豆類市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

複雑な |

複雑な |

|

価格体系 |

市場主導型 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の豆類市場規模:

アジア太平洋地域は、東南アジア諸国における農業分野の栽培面積の拡大により、豆類の成熟市場であり、成長著しい市場の一つです。豆類の安定供給は、予測期間中、市場が複利年間成長率5.4%で成長することを後押ししました。豆類を原料としたスナック、小麦粉、パスタ、代替肉といった付加価値製品の需要は、利便性と健康効果の両方を求める都市部の消費者を惹きつけています。こうした需要により、2035年には世界市場におけるシェアが40%に達し、最大規模になると予想されています。

中国における豆類の一人当たり年間消費量は約1.7kgであり、この地域は豆類の栽培に適しています。同様に、インドでは2021年に一人当たりの豆類消費量が約3.75kgとなり、これもアジア市場における豆類の成長を支える要因となっています。

- アジア太平洋地域の豆類市場の強度分析:

アジア太平洋地域の豆類市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

強い |

強い |

強い |

|

現代の小売業への浸透 |

高い |

高い |

中 |

高い |

中 |

|

電子商取引の成熟度 |

高い |

高い |

中 |

高い |

中 |

|

プレミアムセグメントの成長 |

Mask |

||||

|

健康とウェルネスの需要 |

|||||

|

ブランドロイヤルティレベル |

|||||

|

イノベーションの強度 |

|||||

|

規制の複雑さ |

|||||

|

プライベートラベルの存在 |

|||||

|

サプライチェーンの高度化 |

|||||

ソース: SDKI Analytics 専門家分析

マメ科業界概要と競争ランドスケープ

豆類市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

マメ科植物との関係 |

|

Archer Daniels Midland (ADM) |

米国 |

豆類、豆、大豆の大手加工業者及び貿易業者 |

|

Cargill |

米国 |

大豆、豆類、食品原料の世界的なサプライヤー |

|

Bunge Limited |

米国 |

大豆及び豆類の取引、加工 |

|

Louis Dreyfus Company |

Mask |

|

|

Olam Group |

||

|

Glencore Agriculture (Viterra) |

||

|

GrainCorp |

||

|

CJ CheilJedang |

||

|

ITC Limited (アグリビジネス部門) |

||

|

Sime Darby Plantation |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

世界及び日本の豆類消費量上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Archer Daniels Midland (ADM) |

|

||

| Cargill Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の豆類市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

マメ科植物との関係 |

|

Marubeni Corporation |

日本原産 |

大豆、豆類のトレーダー |

|

Mitsui & Co. |

日本原産 |

豆類、大豆の世界的なトレーダー |

|

Itochu Corporation |

日本原産 |

豆類、大豆を含む食品取引 |

|

Sumitomo Corporation |

Mask |

|

|

Sojitz Corporation |

||

|

Zen-Noh (National Federation of Agricultural Co-op) |

||

|

Kikkoman Corporation |

||

|

House Foods Group |

||

|

Nippon Beans Co., Ltd. |

||

|

Morinaga Nutritional Foods |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

マメ科 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます マメ科 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

マメ科市場最近の開発

世界及び日本における豆類市場に関連する最近の商業的発売及び技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2024年1月 |

ADM |

自然由来の持続可能なソリューションを提供するグローバルリーダーであるADMは、米国からヨーロッパに向けて、認証済みかつ完全に追跡可能な大豆を積載した最初の船舶を積み込み、出荷したと発表しました。プログラムの初期段階が完了し、年末に施行されるEUの新たな森林伐採規制を見据え、ADMは2024年の生育期に北米の他の主要地域にもこれらの能力を拡大する予定です。 |

|

2024年8月 |

Marubeni Coroporation |

Marubeni Coroporationは、シンガポールに本社を置く100%子会社であるMarubeni Growth Capital Asia Pte. Ltd.を通じて、2023年10月に最初の投資を行った後、両社間の戦略的パートナーシップをさらに強化するために、AIG Asia Ingredients Corporationの株式を追加取得しました。AIGは、食品原料及び加工食品の大手サプライヤー及びメーカーです。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証