金属成形工作機械市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、成形プロセス別、技術別、アプリケーション別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

金属成形工作機械市場エグゼクティブサマリ

1)金属成形工作機械市場規模

当社の金属成形工作機械市場調査レポートによると、市場は2025ー2035年の予測期間中に年間複利成長率(CAGR)4.5%で成長すると予想されています。2035年には、市場規模は368億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は225億米ドルでしました。製造業における自動化とインダストリー4.0の統合の進展、そして自動車及び航空宇宙分野における軽量で複雑な部品の需要増加が、市場の成長を牽引しています。

2)金属成形工作機械市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される金属成形工作機械市場の傾向には、曲げ加工機、スタンピングプレス、鍛造機械などが含まれます。以下では、予測期間中に金属成形工作機械市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主な成長要因 |

|

曲げ加工機 |

ヨーロッパ |

4.8% |

HVAC及び自動車部品における精密加工の需要、複雑な曲げ加工のためのCNC統合、板金加工の成長 |

|

スタンピングプレス |

アジア太平洋地域 |

4.5% |

自動車及び電子機器における大量生産のニーズ、エネルギー効率向上のためのサーボ駆動プレスへの移行 |

|

鍛造機械 |

北米 |

4.2% |

航空宇宙及び防衛における高強度部品の需要、重要部品における優れた冶金特性の必要性 |

|

ハイドロフォーミング装置 |

ヨーロッパ |

5.2% |

自動車における軽量化の傾向、軽量化と部品統合による複雑な管状構造の実現能力 |

|

せん断機 |

アジア太平洋地域 |

4.0% |

金属加工の基本ツール、工場の近代化、自動化及びレーザー支援システムの需要 |

ソース: SDKI Analytics 専門家分析

3)市場の定義– 金属成形工作機械とは何ですか?

金属成形工作機械は、鍛造、曲げ、打ち抜き、圧延などの工程を経て金属ワークピースを加工・成形するために使用される機械システムです。これらの工具は、材料を削り取ることなく金属を所望の形状に変形させるために力を加え、部品の効率的な大量生産を可能にします。

金属成形工作機械を含む市場には、これらの工具のメーカー、サプライヤー、そしてユーザーが存在します。主要な最終用途産業は、自動車、航空宇宙、建設、エレクトロニクスです。

4)日本の金属成形工作機械市場規模:

日本の金属成形工作機械市場は、2025ー2035年の間に年間複利成長率(CAGR)4.0%で拡大すると見込まれています。日本市場は、確立された産業基盤により、安定した需要軌道を維持しています。自動化と精密工学への重点的な取り組みが市場を支えており、金属成形工具に対する安定した需要を生み出しています。

需要面では、自動車産業が最も多く、次いで航空宇宙産業と医療分野が続くと予想されています。さらに、サーボ電動プレスや予知保全システムといった最近の技術革新が効率性をさらに高める一方で、スマートファクトリーの拡大が金属成形工作機械の需要をさらに押し上げています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、金属成形工作機械市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

EV部品のプレス加工ソリューション |

高精度、軽量成形、ISO 9001/14001準拠 |

EV生産の急増、グリーンテクノロジーへの政府補助金 |

日本の自動車業界は電動化への転換を進めており、アルミプレス部品や超高強度鋼(UHSS)部品の需要が高まっています。 |

中程度 |

|

CNCサーボプレス製造 |

インダストリー4.0との統合、エネルギー効率、低ダウンタイム |

自動化の導入、労働力不足の緩和 |

CNCプレスは、精度と省エネの観点から油圧システムに取って代わりつつあります。 |

高い |

|

航空宇宙グレードの成形工具 |

AS9100認証、多軸成形、チタン/アルミニウム加工能力 |

防衛及び民間航空宇宙輸出の伸び |

日本の航空宇宙業界は、軽量・高強度部品の需要増加に伴い、成長を続けています。 |

低ー中程度 |

|

スマートファクトリー改修サービス |

mask |

|||

|

医療機器向け精密工具 |

||||

|

東南アジア向け輸出向け工具 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の金属成形工作機械市場の都道府県別内訳:

以下は、日本の金属成形工作機械市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (2025–2035年) |

主な成長要因 |

|

愛知 |

7% |

自動車製造拠点、スタンピングプレスとサーボプレスの需要が旺盛 |

|

大阪 |

6.5% |

先進機械クラスター;CNC及びロボット成形システムの導入率が高いです |

|

神奈川 |

6% |

航空宇宙及びエレクトロニクス分野の成長。精密工具の需要が増加 |

|

東京 |

mask |

|

|

静岡 |

||

ソース: SDKI Analytics 専門家分析

金属成形工作機械市場成長要因

当社の金属成形工作機械市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力となると予測されています。

- 製造設備稼働率の回復とインフラ投資の加速:当社の調査レポートでは、金属成形工具市場の拡大を促進する可能性のある、産業機械分野全体にわたる主要な傾向を特定しています。例えば、米国連邦準備制度理事会(FRB)の鉱工業生産・設備稼働率データは、金属成形工具の需要を促進する大きな構造変化を示しています。

このデータによると、製造設備稼働率は2025年7月に76.8%に達し、前年比1.2%の増加を示しました。さらに、業務用機器の生産は前年比3.8%増と急増し、主要産業カテゴリーの中で最大の成長率を示しました。この生産能力の拡大は、米国労働統計局が金属加工製品製造業の雇用水準が安定しているという報告と一致しており、生産活動の持続性を浮き彫りにしています。したがって、設備稼働率の回復、事業設備への投資、そして建設需要の増加が相まって、金属成形工具の消費に相乗効果をもたらすと見込まれます。

- 熟練労働者不足が金属成形作業の自動化を推進:当社の調査レポートは、米国労働統計局の主要データを分析しており、労働力の移行が高度な金属成形工具の利害関係者にとって大きな市場拡大の機会につながることを示しています。金属加工製造業の雇用率は安定しているものの、このセクターではスキル・アービトラージ(技能格差)が発生しています。機械工の年収中央値は50,950米ドルであるのに対し、自動化された金属成形システムは、チーム組立工の年収約43,000米ドルで稼働しており、1ポジションあたり年間7,940米ドルの人件費差が生じています。

このように、101,000人以上の機械工が雇用され、退職率が加速する中で、メーカーは、不足している熟練労働者を高額な賃金で獲得するか、スマートな金属成形工具に投資するかという選択を迫られています。従来の手作業/半自動成形作業が陳腐化していく中で、これにより市場規模は大幅に拡大します。さらに、労働資本の代替により、AI支援成形システムや予知保全プラットフォームなど、収益性の高い分野が創出されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 金属成形工作機械市場の世界シェア

SDKI Analyticsの専門家によると、金属成形機械市場の世界シェアに関するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

CAGR |

4.5% |

|

2024年の市場価値 |

225 億米ドル |

|

2035年の市場価値 |

368億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

金属成形工作機械市場セグメンテーション分析

当社は、金属成形工作機械市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、成形プロセス別、技術別、アプリケーション別に分割されています。

成形プロセス別に基づいて、スタンピング、曲げ、鍛造、打ち抜き、せん断、深絞りに分割されています。スタンピングは、その高速かつ高精度な動作能力により、2035年までに金属成形工作機械市場の成形プロセスセグメントの32.33%を占めると予測されています。自動車、電子機器、家電製品において、材料の無駄を少なく複雑な部品を大量生産できるため、スタンピングは不可欠です。電気自動車の出現は、スタンピングされたアルミニウム及び超高強度鋼(UHSS)部品の需要を促進しており、スタンピングは軽量構造部品を求めて航空宇宙用途で使用されています。 CNCプレスとサーボ電動プレスを組み合わせることで、エネルギー効率と自動化の可能性が向上し、スタンピングは、現状及び大量生産において、拡張性、柔軟性、そしてコスト効率に優れたソリューションとして推進されています。

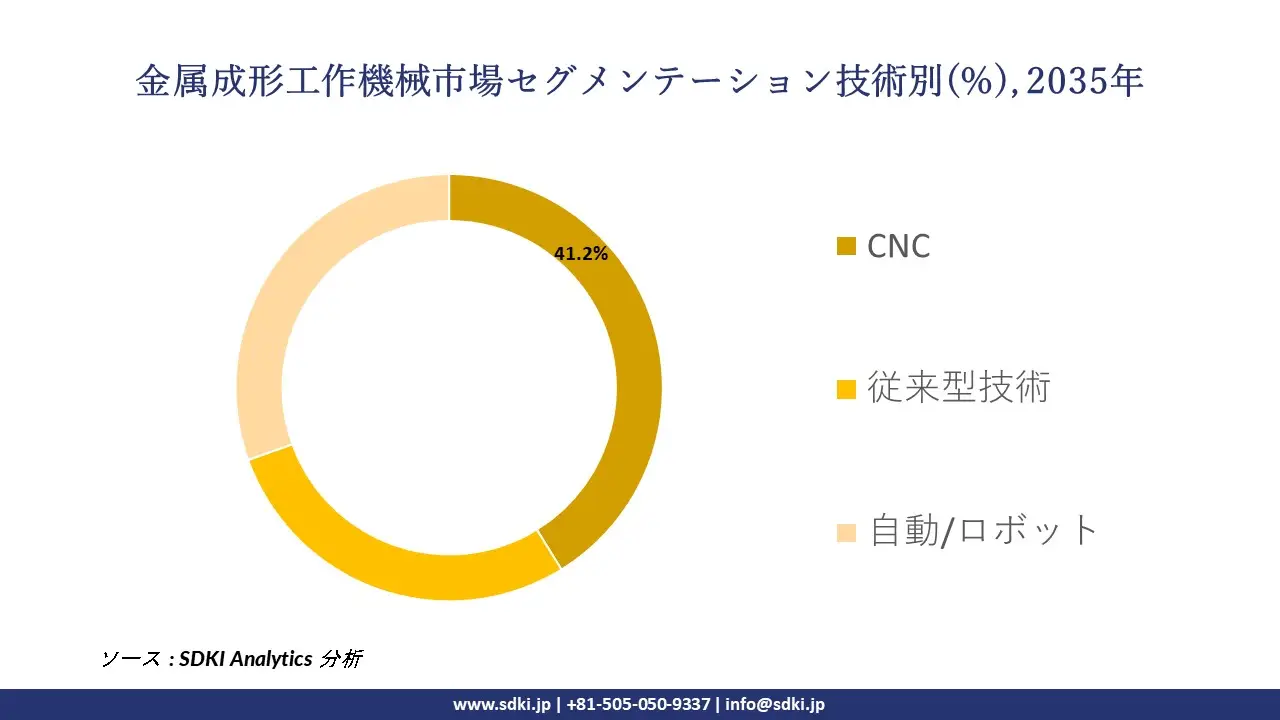

技術別に基づいてCNC、従来型技術、自動/ロボットに分割されています。CNC技術は、その精度、プログラマビリティ、そしてインテリジェント生産への貢献により、2035年までに金属成形工作機械の41.2%を占めると予想されています。CNCは、人的ミスを軽減し、多軸及び複雑な部品生産をサポートし、迅速な段取り替えを可能にすることで、効率性とスループットを向上させます。CNCは、IoT、MES、ERPシステムと統合されているため、インダストリー4.0導入の中核を担っています。航空宇宙産業や医療産業における高精度部品の需要増加と、深刻化する労働力不足により、自動化が加速しています。また、政府のインセンティブもあります。スマートファクトリーの機能強化も、スマートファクトリーのバックボーンの中核としてCNCのさらなる導入を促進しています。以下は金属成形工作機械市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

成形プロセス別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

世界の金属成形工作機械市場の調査対象地域:

SDKI Analyticsの専門家は、金属成形工作機械市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

金属成形工作機械市場の制約要因

金属成形工作機械の世界的な市場シェアを阻害する大きな要因の一つは、中堅メーカーには到底手が届かない、高度な機器の高価格設定です。さらに、原材料価格の変動も考慮に入れなければなりません。特に鉄鋼やアルミニウムは、生産計画と収益性に矛盾が生じています。また、業界は熟練労働者の不足に直面しており、高度な技術の導入を阻んでいます。

金属成形工作機械市場 歴史的調査、将来の機会、成長傾向分析

-

金属成形工作機械 メーカーの収益機会

世界中の金属成形工作機械メーカーに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長要因 |

|

EVギガキャスティング&スタンピングシステム |

北米、ヨーロッパ |

電気自動車生産の急増、超高張力鋼成形の需要 |

|

サーボ電動プレス |

アジア太平洋地域 |

油圧サーボシステムから省エネサーボシステムへの移行、自動化の統合 |

|

スマートマニュファクチャリングのレトロフィット |

ヨーロッパ、日本 |

インダストリー4.0の導入、デジタル変革に対する政府のインセンティブ |

|

航空宇宙向け精密成形ツール |

mask |

|

|

医療インプラントツールシステム |

||

|

インフラグレード鍛造ツール |

||

|

輸出向けシート成形ユニット |

||

|

積層造形ツール |

||

ソース: SDKI Analytics 専門家分析

-

金属成形工作機械 の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、金属成形工作機械市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTEL分析 |

ヨーロッパ |

成熟 |

国民皆保険 |

先進国 |

高 |

コンプライアンス重視のEU市場にとって極めて重要な、政治的及び規制的安定性を評価します |

|

ポーターのファイブフォース分析 |

北米 |

成熟 |

官民混合 |

先進国 |

高 |

飽和状態のイノベーション主導型市場における競争の激しさとサプライヤー/バイヤーの力を評価します |

|

SWOT分析 |

東南アジア |

新興 |

インフラ整備 |

発展途上国 |

中 |

急速に工業化が進む地域における内部の強みと外部の脅威を特定するのに役立ちます |

|

市場魅力度指数 |

mask |

|||||

|

費用便益分析(CBA) |

||||||

|

技術導入ライフサイクル |

||||||

|

ESGリスク評価モデル |

||||||

|

バリューチェーン分析 |

||||||

|

デルファイ法(専門家の合意形成) |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

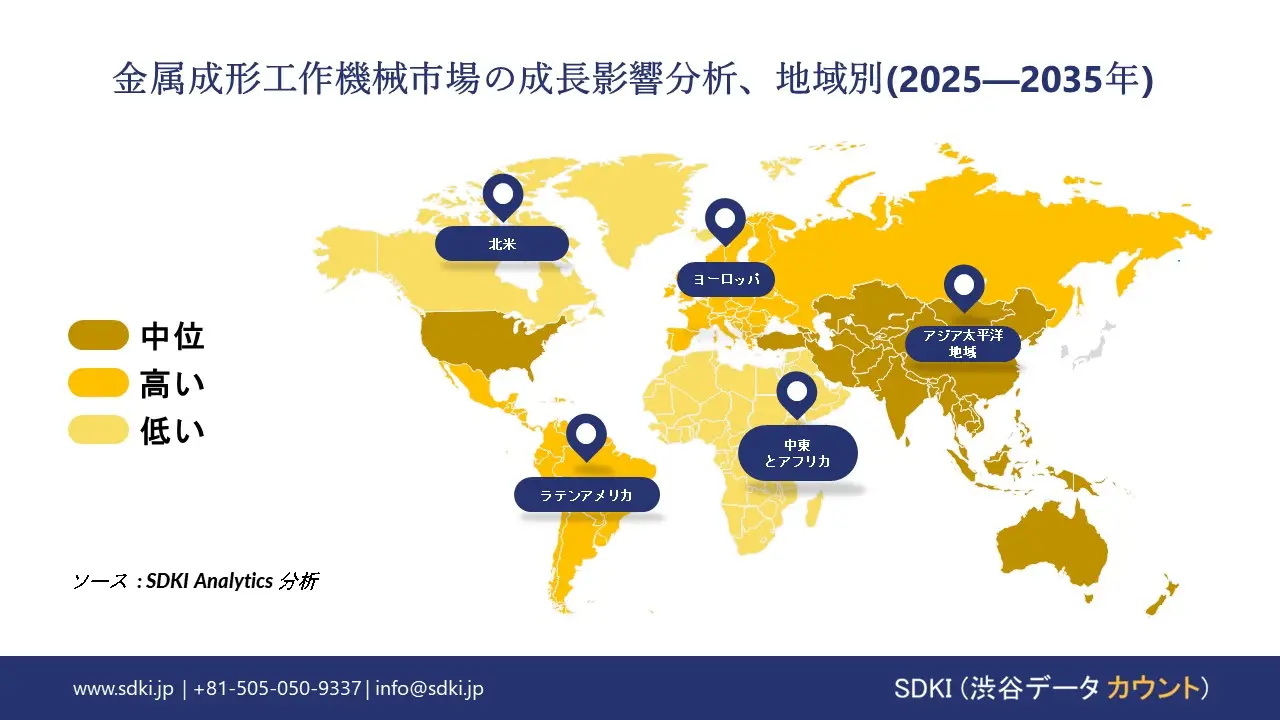

➤北米の金属成形工作機械市場規模:

北米の金属成形工作機械市場は、予測期間中に世界市場において着実な成長が見込まれています。この市場の成長は、電気自動車市場の拡大に支えられています。電気自動車産業の成長拡大は、軽量かつ高強度材料に対応できる高度な成形技術の必要性を生み出しています。さらに、政府のインフラ整備プログラムの増加も、この地域市場の成長を牽引しています。道路、橋梁、クリーンエネルギーなどのインフラへの連邦政府の投資は、金属加工部品の需要を高めており、建設業界及び重機業界全体における金属成形工具の需要を促進しています。

- 北米の金属成形工作機械市場の強度分析:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練人材の確保 |

mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの金属成形工作機械市場規模:

当社の市場調査アナリストは、ヨーロッパの金属成形工作機械市場が予測期間中に世界市場で第2位の地位を確保すると予測しています。市場の成長は、防衛や航空宇宙といった様々な分野の拡大によって牽引されています。ヨーロッパ連合(EU)全域における地政学的圧力の高まりと防衛分野への投資増加は、航空宇宙部品、軍用車両、防衛インフラに使用される精密金属成形技術の需要を促進しています。さらに、電気自動車や軽量素材への移行の進展も、この地域市場の主要な成長要因となっています。これにより、アルミニウム、高強度鋼、複合材部品に対応できる高度な金属成形工具の需要が高まっています。

- ヨーロッパの金属成形工作機械市場の強度分析:

ヨーロッパの金属成形工作機械市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強力な |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

市場主導型 |

|

熟練人材の確保 |

mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の金属成形工作機械市場規模:

アジア太平洋地域における金属成形工作機械市場の調査と分析によると、同地域市場は予測期間を通じて42%以上の市場シェアを獲得し、世界の金属成形工作機械市場において主導的な地位を占めると予想されています。また、アジア太平洋地域市場は、年間複利成長率8.4%で、世界市場で最も急速に成長する地域になると予測されています。市場の成長は、民生用電子機器と精密工学の成長によるものです。台湾やベトナムなどの国における民生用電子機器製造の拡大は、高精度で自動化された金属成形機械の需要を高めています。さらに、市場の成長は中小企業セクターの成長も牽引しています。中小企業は、高性能機器をより手頃な価格で購入できる資金調達スキームやリースモデルに支えられ、最新の成形工具を導入して生産基準を向上させています。

- アジア太平洋地域の金属成形工作機械市場の強度分析:

アジア太平洋地域の金属成形工作機械市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

強い |

強い |

中程度 |

強い |

強 |

|

製造業の設備投資の勢い |

高い |

高い |

中程度 |

高い |

中 |

|

自動化とロボティクスの需要 |

高い |

高い |

中程度 |

高い |

中 |

|

インフラプロジェクトのパイプライン |

mask |

||||

|

資金調達の容易さ(リース) |

|||||

|

サプライチェーンの統合 |

|||||

|

熟練した人材の確保 |

|||||

|

アフターマーケットとサービスの需要 |

|||||

|

グリーン化/改修の機会 |

|||||

|

規制と基準の複雑さ |

|||||

|

市場参入障壁 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

金属成形工作機械業界概要と競争ランドスケープ

金属成形工作機械市場のメーカーシェアを独占する世界トップ10社は:

|

会社名 |

本社所在地 |

金属成形工作機械との関係 |

|

TRUMPF Group |

ドイツ |

高度な板金成形技術を提供 |

|

Amada Weld Tech USA |

米国 |

精密金属成形システムを提供 |

|

Schuler Group |

ドイツ |

プレスシステムと成形ラインに特化 |

|

Hindustan Hydraulics |

mask |

|

|

Bystronic |

||

|

Durma Machinery |

||

|

Hyundai WIA |

||

|

Bliss Press USA |

||

|

John Heine & Son |

||

|

AIDA India Pvt Ltd |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

日本の金属成形工作機械市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

金属成形機械関連 |

|

Amada Co., Ltd. |

日本発祥 |

金属成形機械の大手メーカー |

|

Komatsu Industries |

日本発祥 |

プレス機及び板金機械を提供 |

|

Murata Machinery |

日本発祥 |

板金加工設備を提供 |

|

Aizawa Seisakusho |

mask |

|

|

Nidec Press & Automation |

||

|

Sankyo Seisakusho |

||

|

IHI Machinery |

||

|

Santec Group Japan |

||

|

Towa Seisakusho |

||

|

Meidensha Corporation |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

金属成形工作機械 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 金属成形工作機械 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

金属成形工作機械市場最近の開発

世界と日本における金属成形工作機械市場に関連する最近の商業的発売及び技術の進歩のいくつかは次のとおりです:

|

月と年 |

関係企業 |

金属成形工具市場への接続 |

|---|---|---|

|

2025年7月 |

Nidec Drive Technology (Nidec Corporation) |

Nidecは、MF-TOKYO 2025において、世界最速のリンクプレス(3,000spm)をはじめとする先進的なプレスシステムを展示しました。これにより、量産におけるスピード、精度、自動化が推進され、金属成形工具市場が強化されます。 |

|

2024年10月 |

Heidelberger Druckmaschinen AG (HEIDELBERG) |

Heidelbergは、耐久性と折り品質を両立させた、スタールフォルダー機向けのパーフェクトグリップ折りローラー技術を発表しました。この技術は、ポストプレス機の性能向上とメンテナンスの必要性軽減を実現し、金属成形工具市場の成長を支えます。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証