- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用潤滑油添加剤市場エグゼクティブサマリ

1) 自動車用潤滑油添加剤市場規模

自動車用潤滑油添加剤市場に関する弊社の調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)4.8%で成長すると予想されています。2035年には、市場規模は257億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は151億米ドルでしました。この市場における成長の原動力は、高性能エンジンオイルへの需要の高まりと、添加剤配合における技術進歩です。

2) 自動車用潤滑油添加剤市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用潤滑油添加剤市場の傾向には、分散剤、粘度指数調整剤、清浄剤、耐摩耗剤、摩擦調整剤などが含まれます。以下では、予測期間中に自動車用潤滑油添加剤市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

分散剤 |

アジア太平洋地域 |

4.8% |

排出ガス制御、燃費、エンジンの清浄性 |

|

粘度指数調整剤 |

ヨーロッパ |

4.2% |

寒冷地性能、合成油の採用、OEM仕様 |

|

清浄剤 |

北米 |

4.5% |

エンジンデポジット制御、規制遵守、ロングドレイン |

|

耐摩耗添加剤 |

アジア太平洋地域 |

4.6% |

高速エンジン、ハイブリッド車、耐久性への需要 |

|

摩擦調整剤 |

ヨーロッパ |

4.3% |

EVドライブトレインの効率、騒音低減、燃費向上 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - 自動車用潤滑油添加剤とは何ですか?

自動車用潤滑油添加剤は、エンジンオイル、トランスミッションオイル、ギアオイル、その他の流体に配合され、潤滑油の性能を向上または維持する化合物です。これらは主に内燃機関、ハイブリッドシステム、トランスミッション、デファレンシャル向けに設計されています。

これらの添加剤の主な機能は、温度範囲全体にわたって流体膜と粘度を維持すること、金属同士の接触を低減するための保護境界膜を形成すること、煤や汚染物質を浮遊させること、酸を中和すること、酸化と腐食を抑制すること、そして高応力領域において極圧保護を提供することなどです。

4) 日本の自動車用潤滑油添加剤市場規模:

日本の自動車用潤滑油添加剤市場は大幅な成長を遂げており、世界市場で大きなシェアを占めています。SDKI Analysisの分析によると、2026ー2035年の予測期間中、市場は年平均成長率4.3%で成長する見込みです。

市場成長の具体的な要因としては、都市化率の高さ、車両の老朽化、低排出ガス車に対する政府の優遇措置、そして電気自動車とハイブリッド車の高い普及率が挙げられます。日本のEVとハイブリッド技術におけるリーダーシップは世界最高レベルにあり、熱管理システムや電動ドライブトレイン向けの特殊潤滑油の需要を牽引していることが指摘されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用潤滑油添加剤市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

バイオベース添加剤配合 |

規制遵守、OEM採用 |

環境規制、研究開発のイノベーション、消費者の嗜好 |

日本の消費者は持続可能な製品を好む傾向が強まっており、OEM各社はグリーンケミストリー基準への準拠を迫られています。 |

中 |

|

高性能エンジンオイル添加剤 |

燃費向上、OEMパートナーシップ |

EVの普及、エンジンのダウンサイジング、高性能化への要求 |

小型ターボチャージャー付きエンジンへの移行に伴い、熱安定性と摩耗防止性を向上させる添加剤の需要が高まっています。 |

高 |

|

ハイブリッドパワートレイン用添加剤 |

互換性テスト、OEM統合 |

ハイブリッド車の成長、潤滑油のカスタマイズ、排出ガス規制 |

ハイブリッド車には特殊な潤滑油が必要であり、電気と燃焼のニーズをバランスよく両立させるカスタマイズされた添加剤パッケージのニッチ市場が生まれています。 |

中 |

|

アフターマーケット添加剤キット |

Mask |

|||

|

北日本向け冷間流動性向上剤 |

||||

|

CVTとEVトランスミッション用添加剤 |

||||

|

製油所との産業連携 |

||||

|

耐摩耗性と摩擦調整剤 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用潤滑油添加剤市場の都道府県別内訳:

以下は、日本の自動車用潤滑油添加剤市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

4.3% |

EVの普及率の高さ、都市部における車両密度、政府の優遇措置 |

|

大阪 |

4.1% |

産業用車両の利用、物流の増加、排出ガス規制 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

自動車用潤滑油添加剤市場成長要因

弊社の自動車用潤滑油添加剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

自動車の所有と生産の増加:

世界的な自動車保有台数の継続的な増加、特に東南アジアやアフリカの新興国における増加は、潤滑油の消費量を押し上げています。この点に関して、ヨーロッパ自動車工業会(AMA)は、世界の自動車新規登録台数が2025年に5%増加し、37.4百万台に達すると発表しました。

また、この増加の主な要因として、中国における12%の急増を挙げています。さらに、成熟市場においても、エンジン設計の複雑化が潤滑油の品質と消費量に対する基準を高めており、これが最終的にこの分野の需要を押し上げています。

-

燃費と排出ガス規制の傾向:

Euro VI、BS-VI、CAFE基準といった排出ガス規制の世界的な厳格化により、自動車メーカーは高性能潤滑油の使用を迫られています。さらに、これらの添加剤を混合した車両用潤滑油は、エンジン摩擦を低減し燃費を向上させる効果があるため、この分野への投資拡大を促しています。この流れを捉え、Afton Chemical Corporationは2025年9月、水素燃料大型エンジン専用の添加剤「HiTEC 12582」を発表しました。この製品追加により、燃料に依存しない潤滑油に必要な余分な化学物質を排除し、実現可能な低排出代替燃料の出現を支援します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用潤滑油添加剤市場の世界シェア

SDKI Analyticsの専門家によると、自動車用潤滑油添加剤市場の世界シェアに関するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

4.8% |

|

2025年の市場価値 |

151億米ドル |

|

2035年の市場価値 |

257億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用潤滑油添加剤市場セグメンテーション分析

自動車用潤滑油添加剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、アプリケーション別、機能性別にセグメント化しました。

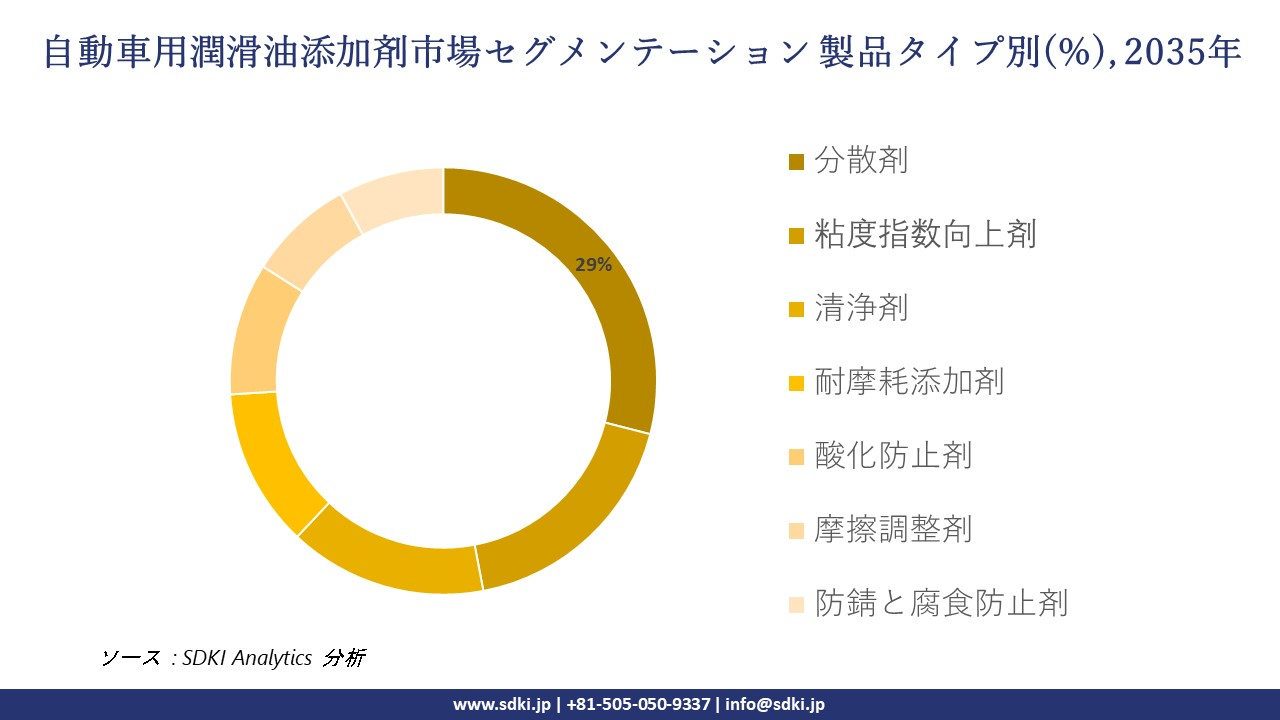

製品タイプ–

世界の自動車用潤滑油添加剤産業の市場調査レポートによると、製品タイプ別に基づいて、市場は分散剤、粘度指数向上剤、清浄剤、耐摩耗添加剤、酸化防止剤、摩擦調整剤、防錆と腐食防止剤に分割されています。

したがって、弊社の観察によると、分散剤自動車用潤滑油添加剤は、エンジン部品へのスラッジ、ワニス、その他の堆積物の形成を防ぐ能力により、2026ー2035年の間に市場をリードし、最大29%の市場シェアを占めると予想されます。さらに、これらは高い熱安定性を備え、合成油と鉱物油との互換性があります。

さらに、この市場の成長を牽引する要因としては、燃費の良い車への需要の高まり、合成潤滑油市場の拡大、よりクリーンなエンジンを求める規制圧力などが挙げられます。

アプリケーション–

自動車用潤滑油添加剤市場の調査展望によると、アプリケーション別に基づいて、乗用車用エンジンオイル、大型車両用エンジンオイル、トランスミッションオイル、一般産業用オイル、産業用エンジンオイル、油圧作動油サブセグメントに分割されています。

したがって、乗用車用エンジンオイルは、予測期間中、自動車用潤滑油添加剤のアプリケーションセグメントの大部分を占めると予想され、幅広い顧客基盤と、最新エンジンの性能ニーズを満たす必要があることから、約32%の市場シェアを維持すると予想されます。

さらに、市場の成長を牽引する要因としては、世界的な自動車所有率の増加、排出ガス規制と燃費規制、そして添加剤含有量の高い合成油への世界的なシフトが挙げられます。

以下は自動車用潤滑油添加剤市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

機能性別 |

|

ソース: SDKI Analytics 専門家分析

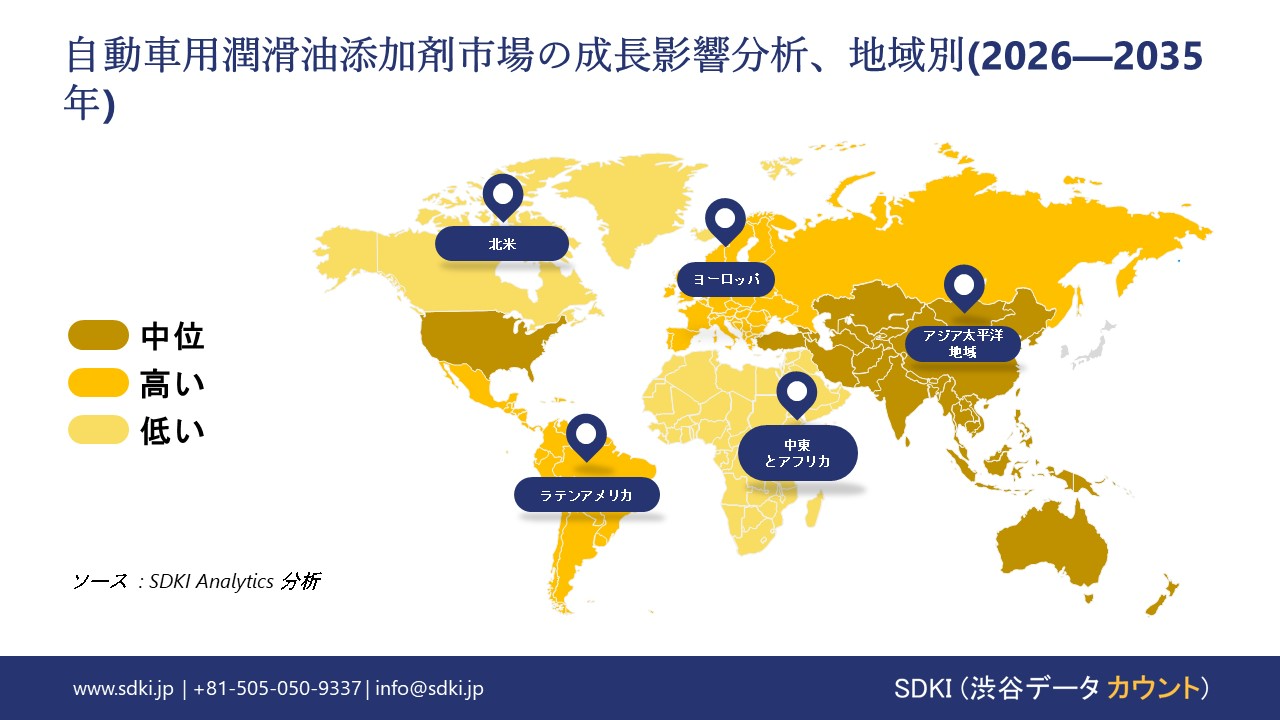

世界の自動車用潤滑油添加剤市場の調査対象地域:

SDKI Analyticsの専門家は、自動車用潤滑油添加剤市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用潤滑油添加剤市場の制約要因

世界的な自動車用潤滑油添加剤市場シェアの大きな制約要因の一つは、厳格な環境規制と規制です。近年、配合とその特性は進歩していますが、添加剤の化学的性質は依然として危険物として規制されており、規制遵守のプロセスは多大な費用と時間を要します。

さらに、効率性と規制遵守の両方を確保する必要性から、研究開発の複雑さと費用が増加します。そのため、進化する排ガス規制に適合した製品設計は、この分野のメーカーにとって経済的障壁と受け入れ障壁の両方となる可能性があります。

自動車用潤滑油添加剤市場 歴史的調査、将来の機会、成長傾向分析

-

自動車用潤滑油添加剤メーカーの収益機会

世界中の自動車用潤滑油添加剤メーカーに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

プレミアムと合成添加剤ブレンド |

北米 |

成熟した車両市場はより高性能なオイルを求めており、OEM仕様は合成油または半合成油ブレンドへの移行を促進しています。 |

|

低粘度/燃費向上添加剤パッケージ |

ヨーロッパ |

厳しい燃費と排出ガス規制により、自動車メーカーは超低粘度潤滑油の採用を迫られています。 |

|

アフターマーケット向け添加剤のレトロフィットと再生剤 |

ラテンアメリカ |

OEMサポートが限られている老朽化した車両群は、アフターマーケットの性能向上添加剤「ブースター」の需要を生み出しています。 |

|

急成長中の乗用車と二輪車用潤滑油 |

Mask |

|

|

大型車両と商用車向け添加剤の拡大 |

||

|

砂漠地帯、極寒地環境下での性能向上処方 |

||

|

ニッチな性能と特殊添加剤のバリエーション(例:バイオベース、低硫黄) |

||

|

地域密着型受託製造/地元ブレンダーへの契約供給 |

||

ソース: SDKI Analytics 専門家分析

-

自動車用潤滑油添加剤の世界的なシェア拡大に向けた実現可能性モデル

弊社のアナリストは、自動車用潤滑油添加剤市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

(潤滑油/添加剤)システム構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

直接統合供給 + 自社R&Dハブ |

北米 |

成熟 |

垂直統合(OEM/Tier 1関係) |

先進国 |

高 |

既存の強力なOEMエコシステムと参入障壁の高さにより、研究開発/製造における完全なコントロールが可能 |

|

現地ブレンダーへのライセンス供与と技術移転 |

ラテンアメリカ |

新興 |

分散型ブレンド |

新興国/発展途上国 |

中 |

現地のブレンダーは既に存在しており、工場を設立するよりもライセンス供与による規模拡大の方が資本負担が少ない |

|

地域のベースオイル/潤滑油メーカーとの合弁事業 |

Mask |

|||||

|

契約による濃縮液供給 + 「ホワイトラベル」添加剤パッケージ |

||||||

|

専門子会社を通じ、ニッチ/プレミアム添加剤モジュール(エコ/バイオ/低硫黄)に注力 |

||||||

|

低コストハブからの輸出主導型「センター オブ エクセレンス」 |

||||||

|

現地企業向けの委託製造/契約R&D |

||||||

|

地域の添加剤または潤滑油企業の戦略的買収 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の自動車用潤滑油添加剤市場規模:

北米は、厳格な排出規制、合成潤滑油の高い普及率、そして強力なOEMの存在に支えられ、世界の自動車用潤滑油添加剤市場において成熟しつつも進化を続ける市場です。この地域の需要基盤は、ターボチャージャー付きエンジンや直噴システムといった先進エンジン技術の普及によって形成されており、摩耗防止、デポジット抑制、熱安定性のための強力な添加剤パッケージが求められています。

さらに、ハイブリッド車の爆発的な普及と、燃費効率の高い低粘度エンジンオイルへの推進は、添加剤配合の革新を加速させています。さらに、政府が環境に優しく低SAPS配合の採用を推進していることも、北米における製品開発における進歩的なビジネス文化を育んでいます。

- 北米の自動車用潤滑油添加剤市場の市場強度分析:

北米の自動車用潤滑油添加剤市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの自動車用潤滑油添加剤市場規模:

ヨーロッパは、自動車用潤滑油添加剤市場におけるイノベーターにとって、安定した収益を生み出す魅力的な市場となっています。ユーロVI排出基準やヨーロッパグリーンディールに基づくCO₂削減目標といった厳格な環境基準を背景に、ヨーロッパでは、この分野における製品開発と研究開発に基づく商業化の幅広い可能性が広がっています。

また、ディーゼル微粒子捕集フィルター(DPF)や触媒コンバーターといった排出ガス制御システムを保護する高度な添加剤化学の育成にも力を入れており、市場を牽引しています。

車両の動力源転換の影響は、2019ー2023年の間にイギリスで販売された新車におけるハイブリッド車と電気自動車の割合が39%増加したことからも明らかです。さらに、バッテリー電気自動車とプラグインハイブリッド車の保有台数は、2023ー2025年の間にそれぞれ68%と33%増加しました。

- ヨーロッパの自動車用潤滑油添加剤市場の市場強度分析:

ヨーロッパの自動車用潤滑油添加剤市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 → 強い |

中程度 |

中程度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

標準 → 複雑 |

|

インセンティブと補助金による支援 |

中程度 |

低 → 中程度 |

中程度 → 高 |

|

熟練した人材の確保 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強固さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の自動車用潤滑油添加剤市場規模:

アジア太平洋地域は、分析期間中に世界の自動車用潤滑油添加剤市場において、36%のシェアと4.6%のCAGR(複利年間成長率)で、支配的かつ最速の成長地域としての地位を確立すると見込まれています。

自動車保有台数の堅調な増加に加え、中国、インド、その他の東南アジア諸国などの発展途上国におけるEV(電気自動車)の顕著な普及拡大により、この地域はこの分野におけるリーダーシップを強化しています。

自動車生産とアフターマーケットの需要における国際的な優位性は、高性能添加剤で強化されたエンジンオイル、トランスミッションオイル、ギアオイルの大規模な消費者基盤を形成しています。さらに、政府当局は、車両の電動化に対する補助金や生産連動型インセンティブを提供することで、この地域の自立性向上に貢献しています。

- アジア太平洋地域の自動車用潤滑油添加剤市場の市場強度分析:

アジア太平洋地域の自動車用潤滑油添加剤市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

中程度 |

中程度 |

強 |

強い |

|

EV普及の勢い |

中程度 |

中 |

低 |

高 |

中程度 |

|

現地調達要件 |

中程度 |

中程度 |

中程度 |

中程度 |

中程度 |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強固さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーンの統合 |

|||||

|

政策とインセンティブによる支援 |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用潤滑油添加剤業界概要と競争ランドスケープ

自動車用潤滑油添加剤市場のメーカーシェアを独占する世界トップ10社は次のとおりです:

|

会社名 |

本社所在地 |

自動車用潤滑油添加剤との関係 |

|

Lubrizol Corporation |

米国 |

エンジンオイルと駆動系潤滑油向け添加剤技術のリーディングカンパニー |

|

Infineum International |

イギリス |

エクソンモービルとシェルの合弁会社で、潤滑油添加剤を専門としています |

|

Afton Chemical |

米国 |

エンジンオイル、トランスミッションオイル、燃料用添加剤の開発と供給 |

|

Evonik Industries |

Mask |

|

|

LANXESS |

||

|

Dorf Ketal Chemicals |

||

|

Croda International |

||

|

BRB International |

||

|

Jinzhou Kangtai Lubricant Additives |

||

|

Viva Energy Australia |

||

自動車用潤滑油添加剤の世界と日本のトップ10の消費者は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Huawei |

|

||

| Hoa Phat Group | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自動車用潤滑油添加剤市場のメーカーシェアを独占するトップ10社は次の通りです:

|

会社名 |

事業状況 |

自動車用潤滑油添加剤との関係 |

|

ENEOS Corporation |

日本発祥 |

自動車用潤滑油と添加剤強化オイルの製造・販売 |

|

Idemitsu Kosan Co. Ltd |

日本発祥 |

独自の添加剤技術を用いたエンジンオイルと潤滑油の提供 |

|

Cosmo Energy Holdings |

日本発祥 |

添加剤配合の自動車用潤滑油の製造 |

|

ExxonMobil Japan |

Mask |

|

|

Royal Dutch Shell Japan |

||

|

Kyodo Yushi Co. Ltd |

||

|

Sumico Lubricant Co. |

||

|

MOLYSLIP Japan |

||

|

Nihon Lubricant Co. |

||

|

Yushiro Chemical Industry |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

自動車用潤滑油添加剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用潤滑油添加剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用潤滑油添加剤市場最近の開発

世界と日本における自動車用潤滑油添加剤市場に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

会社名 |

発売の詳細 |

|

Lubrizol Corporation |

2025年7月、特殊化学品の世界的リーダーであるLubrizolは本日、中国市場において、協働的なイノベーションとエコシステム連携を通じて、最新のホワイトペーパー「中国の自動車用潤滑油業界の持続的な成長のビジョン」を発表しました。 |

|

ENEOS Corporation |

2024年12月、燃料とエネルギー分野で135年以上の経験を持つ潤滑油業界の世界的リーダーであるENEOS Corporationは、インドにおいて重要な節目を迎えました;同社は、Veedol Corporation Limited(旧Tide Water Oil Co. (India) Ltd.)との合弁会社であるENEOS Tide Water Lubricants India Private Limited(ENEOS India)を設立し、インド市場に参入しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証