リチウム金属箔市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析―種類(厚さ)別、形状別、アプリケーション別、最終用途産業別、流通方法別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

リチウム金属箔市場規模

リチウム金属箔市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において約15.8%の複利年間成長率(CAGR)で成長すると予想されています。来年には、市場規模は約37.5億米ドルに達すると見込まれています。しかし、弊社の調査アナリストによると、基準年である2025年の市場規模は約8.65億米ドルでしました。

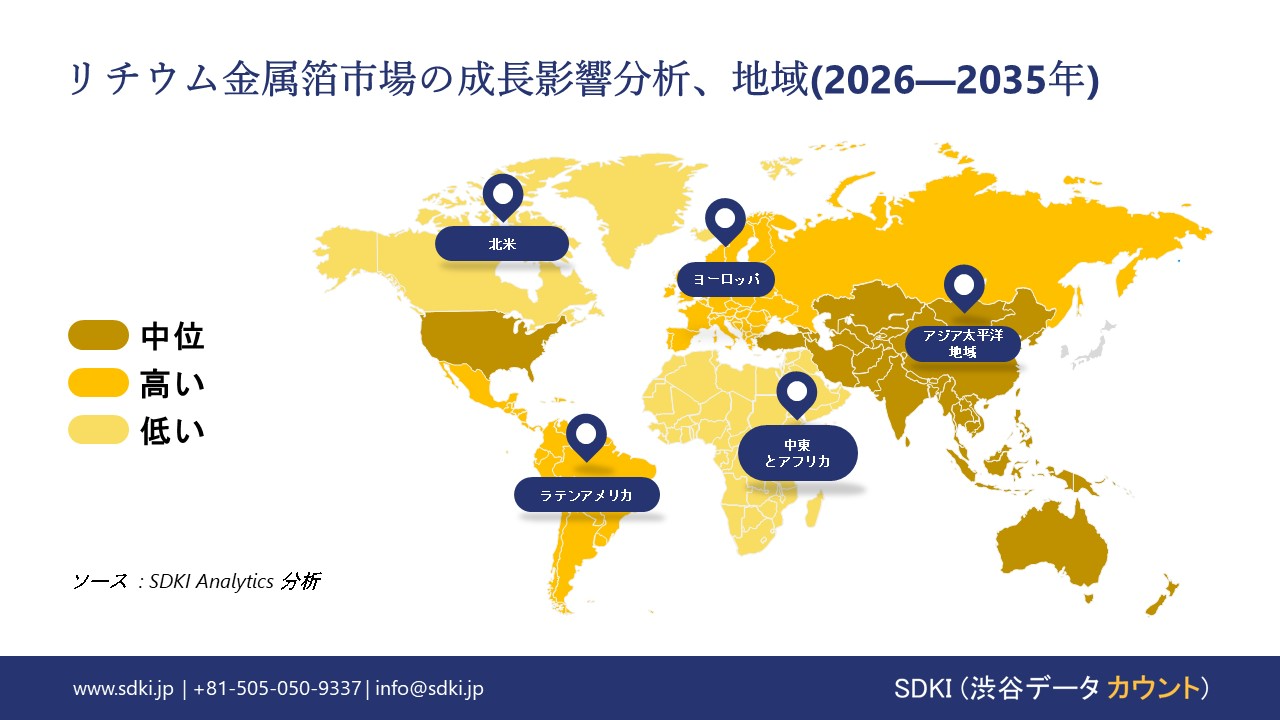

リチウム金属箔市場分析では、アジア太平洋地域が予測期間を通じて世界のリチウム金属箔市場の約68.4%のシェアを占め、依然として市場をリードすると予測されています。一方、北米は16.5%という最も高いCAGRを記録すると予想されており、今後10年間で最も大きな成長機会が見込まれます。この急速な成長は、次世代電池製造に対する同地域の強力な政策支援、固体電池技術への多額の研究開発投資、そして地域に根ざした安全な電池サプライチェーン構築に向けた戦略的な取り組みが主な原動力となっています。

リチウム金属箔市場分析

リチウム金属箔は、反応性の高いアルカリ金属であるリチウム(Li)元素を主成分とする、薄く展性のあるシートです。精密な圧延及び押出工程を経て製造され、通常数マイクロメートルから数百マイクロメートルの範囲で、一定の厚さかつ均一な厚みを実現します。弊社のリチウム金属箔市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- リチウム金属電池及び固体電池の政府支援による商業化 -

弊社の調査レポートによると、リチウム金属電池及び固体電池に対する政府の政策支援は、世界中でリチウム金属箔の需要を押し上げる主な要因の一つです。国際エネルギー機関(IEA)によると、各国政府は2024年までに累計1,200億米ドルを超える電池製造及び研究開発支援を約束しており、2025年にも実施されるプログラムにより、リチウム金属アノードを含む先進的な化学技術が優先されています。同様に、2025年時点でも実施されているヨーロッパ連合(EU)の「電池に関するヨーロッパ共通利益重要プロジェクト」では、リチウム金属電池開発が戦略的範囲に含まれています。これらの政策はリチウム金属箔を直接義務付けるものではありませんが、商業化のリスクを軽減することで、電池メーカーが箔が必須の材料となるリチウム金属アーキテクチャを拡張できるようにしています。

- 高エネルギー密度EVバッテリーターゲットの急速な拡大

弊社の調査レポートによると、電気自動車用バッテリーの高エネルギー密度化への取り組みが、リチウム金属アノードへの関心を高め、リチウム金属箔の需要を支えています。国際エネルギー機関(IEA)は、世界のEVバッテリー需要は2024年に950GWhを超え、2025年には車両の航続距離の延長と材料効率の向上を目標とした政策が施行されると報告しています。さらに、中国では、工業情報化部が2025年に発効する「新エネルギー自動車産業発展計画」に基づき、高エネルギーバッテリーの推進を推進しています。同様に、米国では、エネルギー省(DOE)の自動車技術局が、現在のエネルギー密度の限界を超える手段としてリチウム金属バッテリーに注目しています。自動車メーカーが車両あたりのセル数削減による軽量化とコスト削減を目指す中で、リチウム金属箔は重要な実現材料となります。

リチウム金属箔市場は日本の市場プレーヤーにどのような利益をもたらすですか?

リチウム金属箔市場は、特に先端電池材料や先端エネルギー貯蔵技術において、バリューチェーン全体にわたって日本の市場プレーヤーに多くの機会を提供しています。例えば、2023年に改訂され2030年まで継続される経済産業省の「電池産業戦略」では、リチウム金属電池と全固体電池を競争力強化のための戦略技術と位置付けており、GX推進戦略に基づく公的資金によってさらに支援されています。企業の観点から見ると、Mitsubishi Chemical Group Corporationは2024年の有価証券報告書で、全固体電池用のリチウム金属及び次世代負極材料の研究開発を進めていると述べており、量産のハードルが解決されれば、同グループは将来の商業化にとって非常に重要な存在となります。同様に、Toray Industries, Inc.は2024年の統合報告書で、高エネルギー密度アプリケーション向けのリチウム金属電池部材の開発を継続しており、国内展開と海外提携の両方を目指していることを明らかにしています。経済産業省の製造業調査報告書によると、電池関連材料への投資は2024年まで増加し、予測期間を通じて好ましい市場見通しを生み出しています。

市場の制約

高品質のリチウム金属箔の製造は、その極めて高い反応性と物理的特性のために大きな制約となります。リチウムは自然発火性があり、水分や酸素と激しく反応するため、超乾燥した不活性雰囲気下での製造が必要となり、標準的な電池材料の製造と比較して設備投資と運用コストが大幅に増加します。さらに、リチウムは非常に柔らかく展性が高いため、高度な電池に必要な極薄で均一な箔(多くの場合20 μm未満)を製造するための圧延工程や押し出し工程において、破れ、しわ、汚染が発生しやすくなります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

リチウム金属箔市場レポートの洞察

SDKI Analyticsの専門家によると、リチウム金属箔市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

15.8% |

|

2025年の市場価値 |

8.65億米ドル |

|

2035年の市場価値 |

37.5億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

リチウム金属箔市場セグメンテーション

リチウム金属箔に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を種類(厚さ)別、形状別、アプリケーション別、最終用途産業別、流通方法別に分割されています。

リチウム金属箔市場は、種類(厚さ)別に基づいて、超薄型リチウム箔(20 μm未満)、標準リチウム箔(20ー50 μm)、厚手リチウム箔(50 μm超)に分割されています。20 μm未満と定義される超薄型リチウム箔は、このセグメントを支配しており、2035年までに42%のシェアを獲得すると予想されています。この製品は、高エネルギー密度の固体電池セルの開発に不可欠です。次世代電池アーキテクチャにおける役割から、超薄型リチウム箔(20 μm未満)の市場見通しは非常に明るいと見込まれています。米国エネルギー省の「リチウム電池のための国家ブループリント2021-2030年」によると、連邦政府の戦略は、先進電池に不可欠な材料サプライチェーンの確保を目指しています。この取り組みは、リチウムなどの材料のサプライチェーンの脆弱性を排除することに重点を置いており、リチウム金属箔市場全体と、その主要セグメントである超薄箔セグメントの基盤となる政策推進力となります。

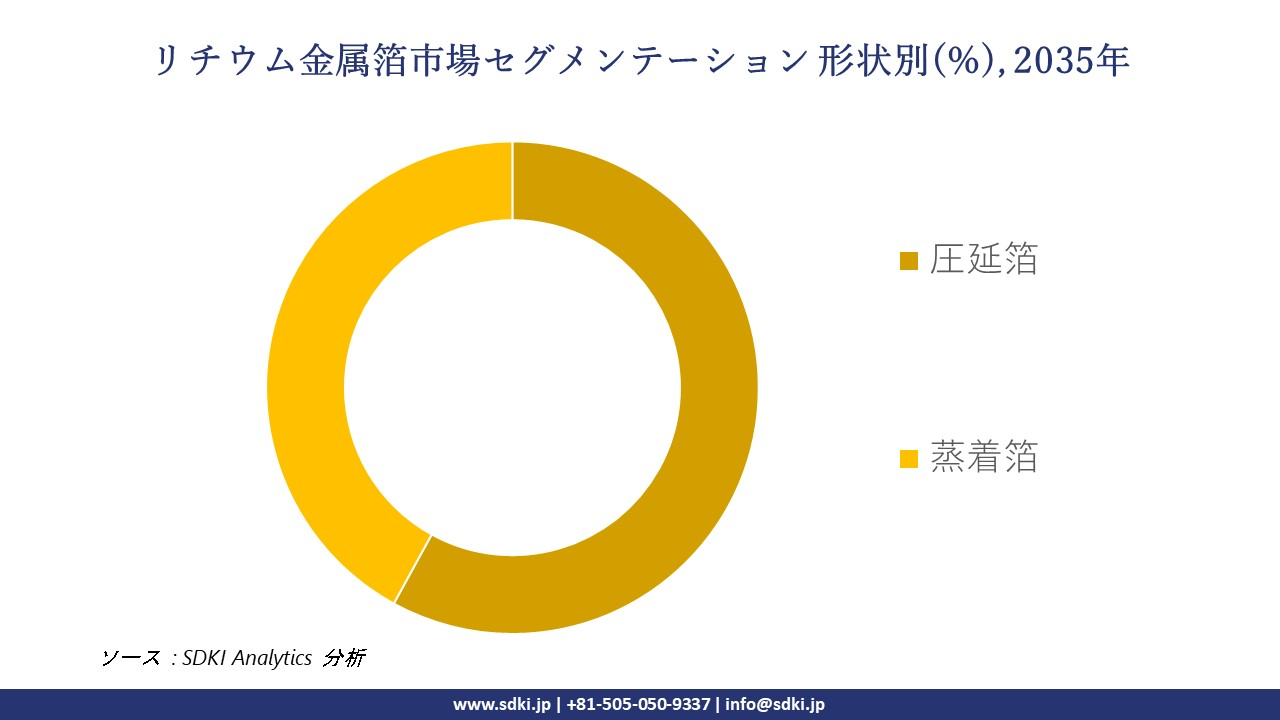

リチウム金属箔市場は、形状別に基づいて、圧延箔と蒸着箔に分割されています。圧延箔は市場を最も支配するサブセグメントであり、2035年には58%の市場シェアを獲得すると予測されています。この形状は、安定した品質を確保するために確立された冶金圧延プロセスによって製造されます。圧延箔の市場見通しが良好である理由は、その拡張性と既存の製造ラインとの互換性にあります。調査レポートによると、圧延箔は固体電池の初期生産において、信頼性と費用対効果の高いソリューションを提供します。量産アプリケーションにおいて最も製造しやすい形状であることから、予測期間を通じて市場を牽引する役割を担うと予想されます。

以下はリチウム金属箔市場に該当するセグメントのリストです。

|

親セグメント |

サブ‑セグメント |

|

種類(厚さ)別 |

|

|

形状別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

流通方法別 |

|

ソース: SDKI Analytics 専門家分析

リチウム金属箔市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋市場はリチウム金属箔の発展途上地域であり、将来的には世界シェアの68.4%を占めると見込まれています。アジア太平洋地域の主要国では、政府主導の取り組みにより、高純度リチウム金属箔をアノードとして用いる主な最終アプリケーションである固体電池(SSB)技術への飛躍に積極的に資金が投入されています。日本の新エネルギーと産業技術総合開発機構(NEDO)は、「次世代二次電池基盤技術開発」プロジェクトを主導しており、リチウム金属箔の安定した需要を創出しています。Toyotaは2027―2028年までにSSBを商用化すると公約しており、電池の研究開発と生産に135億米ドル(1.5兆円)以上を投じています。同様に、韓国の産業通商資源部は全固体電池を国家優先技術に指定しており、サムスンSDIとLGエナジーソリューションがパイロット生産ラインを稼働させており、市場の成長を支えています。

SDKI Analyticsの専門家は、リチウム金属箔市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米地域は、強力な政府政策に支えられた電気自動車(EV)セクターの急成長により、リチウムイオン金属にとって好調な市場となっています。米国国防総省は、兵士用システム、無人プラットフォーム、電動戦闘車両向けに優れたエネルギー密度を備えたバッテリーを求めており、リチウム金属箔の研究開発と初期段階の調達を主導しています。 2024年度国防総省の予算要求には、研究開発、試験、評価(RDT&E)に1,450億米ドルが含まれており、その大部分は、より広範な近代化努力の一環として、バッテリー技術とエネルギー貯蔵に直接関連しています。これにより、防衛車両への先行適用により、市場におけるリチウム箔材料の需要が高まります。

リチウム金属箔調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、リチウム金属箔の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

弊社の調査レポートによると、世界のリチウム金属箔市場の成長において重要な役割を果たしている主要企業には、Ganfeng Lithium Co., Ltd.、Albemarle Corporation、SQM、Livent Corporation、China Energy Lithium Co., Ltd.などが含まれます。また、市場展望によると、日本のリチウム金属箔市場における上位5社は、Mitsui Mining & Smelting Co., Ltd.、Sumitomo Metal Mining Co., Ltd.、Nippon Chemi-Con Corporation、Toda Kogyo Corp. (Mitsui Kinzokuに買収された)、Panasonic Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

リチウム金属箔市場ニュース

- 2025年7月:Li-S Energyは、ジーロングのバッテリーセル工場において、オーストラリア初となる純リチウム金属箔の生産を達成しました。オーストラリア政府の助成金に支えられたこの国内生産能力は、輸入への依存度を低減し、リチウム硫黄電池及びリチウム金属電池の負極の品質を向上させ、サプライチェーンのレジリエンスを強化します。

- 2025年2月:ULVAC, Inc.は、次世代電池向け高品質超薄膜リチウム成膜装置「EWK-030」を発表しました。金属箔へのリチウム成膜に最適化されたこの装置は、バッテリージャパンで初公開され、材料純度、効率、そして電池製造の向上を目指します。

リチウム金属箔主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

1_1770813144.webp)

目次

リチウム金属箔マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証