日本の呼吸器デバイス市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 製品タイプ別、技術別、疾患適応症別、販売チャネル別、地域別―世界市場の見通しと予測 2025-2035年

出版日: Nov 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

日本の呼吸器デバイス市場エグゼクティブサマリ

1) 日本の呼吸器デバイス市場規模

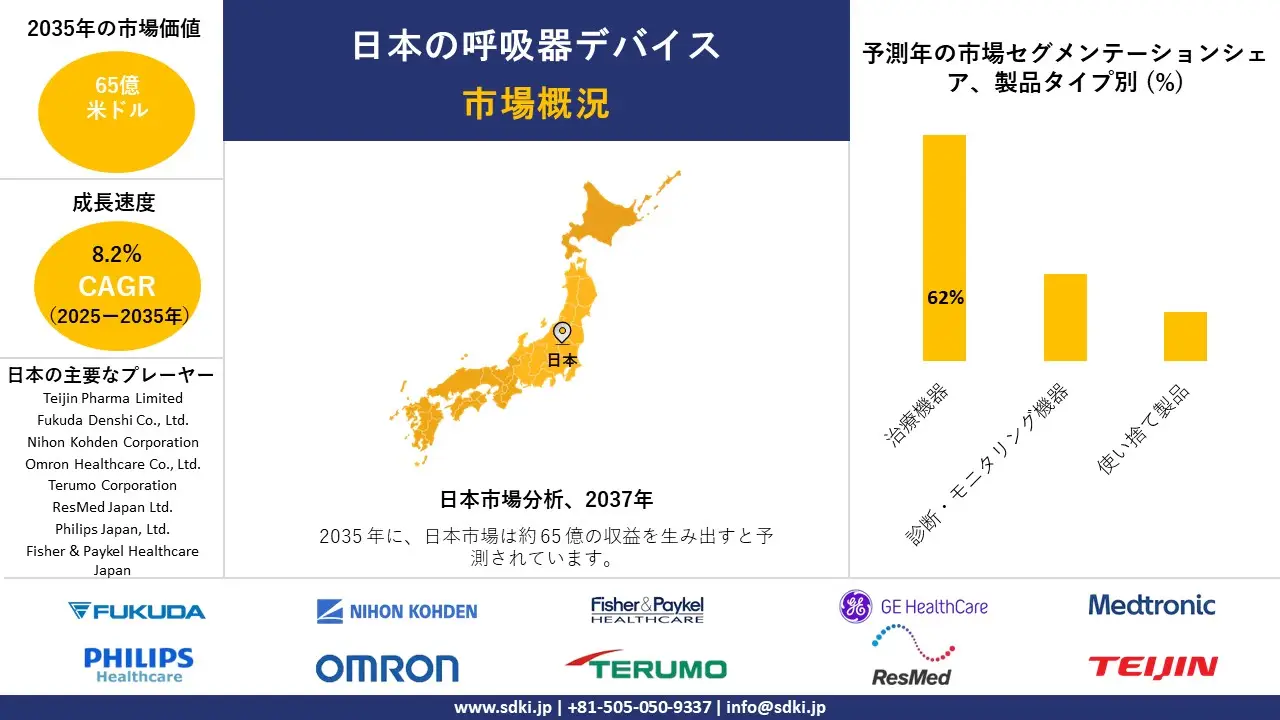

日本の呼吸器デバイス市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に複利年間成長率(CAGR)8.2%で成長すると予想されています。2035年には、市場規模は約65億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は28億米ドルでしました。この成長は、世界で最も高齢化が進んでいることによる慢性呼吸器疾患の有病率の高さと、在宅ケアと技術導入を支援する政府の強力な医療保険償還政策によって牽引されています。

2) 日本の呼吸器デバイス市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される日本の呼吸器デバイス市場の傾向には、在宅人工呼吸器及びCPAP機器、携帯型酸素濃縮器(POC)、ウェアラブル呼吸モニター(パルスオキシメーター)などが含まれます。以下に、予測期間中に日本の呼吸器デバイス市場をリードすると予想される主要な傾向に関する詳細情報を示します。

|

市場セグメント |

日本を代表する地域 |

CAGR(2025―2035年) |

主要な成長要因 |

|

在宅ケア用人工呼吸器及びCPAP装置 |

関東(東京、神奈川) |

9.0% |

病院の負担軽減を目的とした在宅ケアへの政府の強い推進、高齢化社会における睡眠時無呼吸症とCOPDの有病率の高さと増加、国民健康保険制度における有利な償還政策 |

|

携帯型酸素濃縮器(POC) |

関西(大阪、兵庫) |

10.5% |

慢性呼吸器疾患を抱える高齢患者のモビリティニーズ、より軽量で静かなデバイスにつながる技術の進歩、健康上の問題を抱えながらもアクティブなライフスタイルを維持する文化的志向 |

|

ウェアラブル呼吸モニター(パルスオキシメーター) |

中部(愛知) |

11.2% |

国のデジタルヘルスイニシアチブ及び遠隔患者モニタリングとの連携、消費者の健康意識の高さと予防ケア技術の導入意欲、パンデミック後におけるリスクグループにおける継続的な健康状態の追跡への注目 |

|

小児・高齢者ケア用ネブライザー |

九州(福岡) |

7.8% |

小児喘息及び高齢者呼吸器感染症の罹患率が依然として高いこと、幼児及び高齢者への薬剤投与の容易さ、慢性疾患管理のための地方自治体の保健プログラムによる支援 |

|

高流量鼻カニューレ(HFNC)治療装置 |

関東(東京) |

8.8% |

重症COPDに対する病院及び高度な在宅ケア環境の両方での導入、従来の酸素療法に対する有効性を裏付ける臨床的エビデンス、地域病院による最新式呼吸療法ユニットへの投資 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 日本の呼吸器デバイスとは何ですか?

日本の呼吸器デバイス市場は、呼吸困難や呼吸疾患のある患者の呼吸機能を補助、監視、または代替するために設計された医療機器を指します。これには、人工呼吸器やCPAP装置などの治療機器、スパイロメーターなどの診断機器、パルスオキシメーターなどのモニタリング機器が含まれます。

さらに、日本の呼吸器デバイス市場は、日本の様々なヘルスケアエコシステムにおけるこれらの医療プロセスの製造、流通、及びサービス提供を伴います。主要な市場参加者には、日本の規制に準拠した製品を提供するグローバル医療機器メーカーや、在宅ケアの応答ソリューションを専門とする国内企業が含まれます。

4) 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、日本の呼吸器デバイス市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

スマート吸入器及びコネクテッドデバイス |

高い患者遵守率 |

人口の高齢化 |

スマート吸入器は、使用状況をモニタリングし、治療結果を改善する機能により、注目を集めています。 |

高 |

|

携帯型酸素濃縮器 |

軽量設計 |

在宅ケアの増加 |

移動や自立が必要な高齢者や慢性疾患患者には、ポータブルデバイスが好まれます。 |

中 |

|

睡眠時無呼吸症候群治療装置(CPAP/BiPAP) |

コンプライアンスモニタリング |

睡眠時無呼吸症候群の有病率の高さ |

CPAP及びBiPAPデバイスは、特に高齢化社会において、睡眠時無呼吸症候群の管理に不可欠です。 |

高 |

|

小児及び高齢者向けネブライザー |

Mask |

|||

|

使い捨て呼吸器消耗品 |

||||

|

診断及びモニタリング機器 |

||||

ソース: SDKI Analytics 専門家分析

5) 日本の呼吸器デバイス市場の都道府県別内訳:

以下は、日本における日本の呼吸器デバイス市場の都道府県別の内訳です。

|

都道府県 |

CAGR(2025―2035年)(%) |

主な成長要因 |

|

東京都 |

10.5% |

都市部の人口密度の高さ |

|

大阪府 |

10% |

強力な病院ネットワーク |

|

神奈川県 |

10% |

高齢化 |

|

愛知県 |

Mask |

|

|

北海道 |

||

ソース: SDKI Analytics 専門家分析

日本の呼吸器デバイス市場成長要因

当社の日本の呼吸器デバイス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

高齢化による慢性呼吸器ケア及び睡眠障害治療機器の需要拡大:

日本の呼吸器デバイス市場を牽引する大きな要因の一つは、超高齢化社会への移行です。例えば、2024年10月末までに65歳以上の人口は36百万人を超え、全人口の約29.3%を占める見込みです。

高齢化に伴い、慢性呼吸器疾患及び睡眠障害呼吸のリスクが高い患者層が拡大すると予想されており、呼吸器デバイスの使用に対する長期的な需要の底堅さも生み出されます。さらに、厚生労働省の患者調査によると、急性呼吸器疾患の外来患者発生率が高いことが示されています。

このように、大規模な高齢者コホートと確立された呼吸器ケアパスウェイの組み合わせは、ユニット数と消耗品の持続的な拡大を促進すると見込まれます。

-

規制の加速と産業政策:

呼吸器機器の市場投入期間短縮と国内供給のレジリエンス向上:当社のアナリストチームは、日本市場における重要な傾向を特定しました。例えば、COVID-19パンデミック以降、日本は重要な医療機器の市場投入期間短縮と国内供給の支援に不可欠な政策と規制の枠組みを強化してきました。これは、人工呼吸器、酸素濃縮器、モニタリング、SaMD(医療機器としてのソフトウェア)などの呼吸器機器に当てはまります。

さらに、PMDAの出版物には、先駆け審査指定制度などの拡充された優先課題や、革新的な医療機器やSaMD(医療機器としてのソフトウェア)の承認を促進するための、より積極的な科学相談サービスについて記載されています。さらに、経済産業省と厚生労働省の政策文書には、医療機器の安定した国内サプライチェーンの確保と規制上のボトルネックの解消、そして国内メーカーの導入における摩擦を軽減できる調達・補助金チャネルの創出が、産業政策の優先事項として挙げられています。

さらに、日本光電の投資家向け資料やプレゼンテーション資料では、国内人工呼吸器生産の拡大といった具体的な企業活動が強調されています。これらの活動は相乗効果をもたらし、日本の呼吸器市場における規制対応の迅速化と産業界の支援につながっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 日本の呼吸器デバイス市場の世界シェア

SDKI Analyticsの専門家によると、日本の呼吸器デバイス市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

8.2% |

|

2024年の市場価値 |

28億米ドル |

|

2035年の市場価値 |

65億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

日本の呼吸器デバイス市場セグメンテーション分析

当社は、日本の呼吸器デバイス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、技術別、疾患適応症別、販売チャネル別にセグメントに分割されています。

製品タイプ別に基づいて、日本の呼吸器デバイス市場は、治療機器、診断・モニタリング機器、使い捨て製品に分割されています。2035年までに、日本における喘息とCOPDの有病率の増加により、治療機器が製品タイプセグメントの62.4%の市場シェアを占めると予想されます。吸入器は、特にドライパウダー吸入器と定量噴霧式吸入器は、肺に迅速かつ特異的に作用し、全身への副作用が最小限に抑えられます。日本の高齢化社会において、その携帯性と使いやすさは非常に重要です。アドヒアランスがモニタリングされるスマート吸入器では、患者の服薬遵守がさらに向上します。これらの機器は、自己投与によって病院の負担が軽減されるため、国の医療目標にも合致すると考えられます。この増加は、COPD症例の増加、若年層化に伴う高齢化の加速、そして厚生労働省が主導する積極的な保険償還政策によって促進されています。

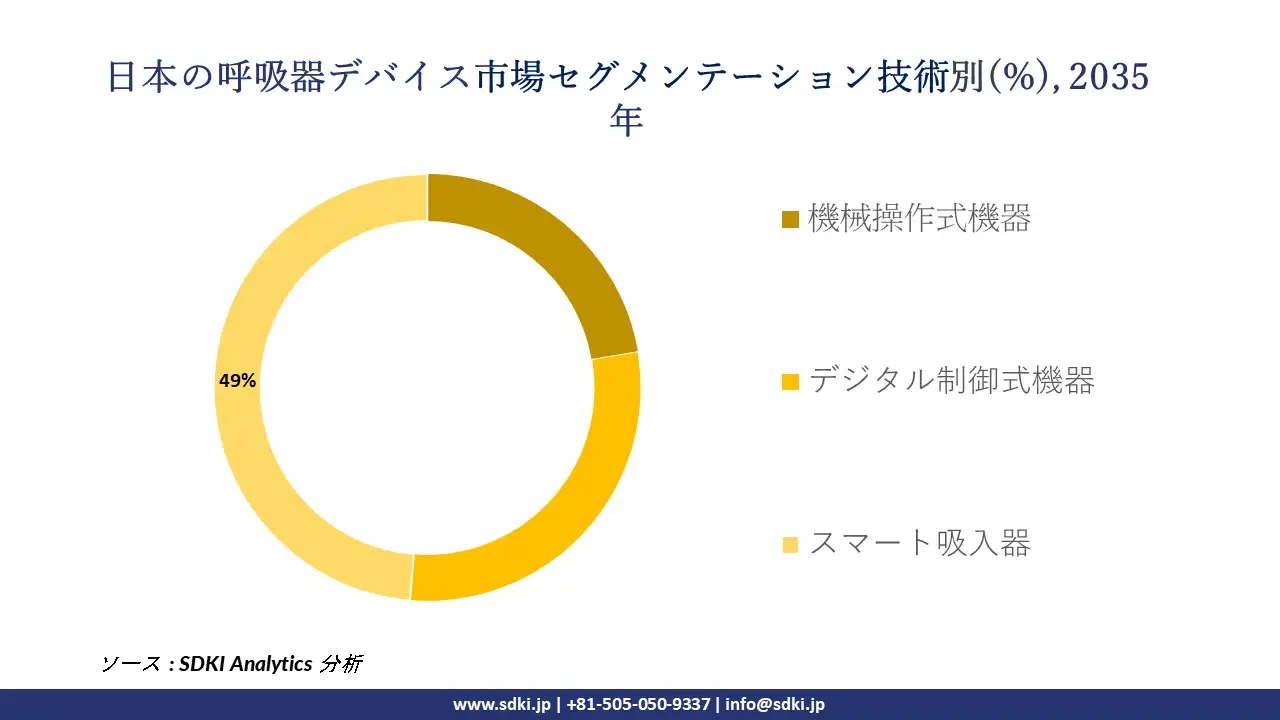

さらに、日本の呼吸器デバイス市場は、技術別に基づいて、機械操作式機器、デジタル制御式機器、スマート吸入器に分割されています。2035年までに、スマート吸入器が技術セグメントを支配し、その時点で48.7%の市場シェアを占めると予測されています。これは、スマート吸入器が服薬アドヒアランスの向上と積極的な呼吸管理を促進する能力を持っているためです。これらのデバイスはBluetooth経由で接続され、モバイルアプリケーションと連携することで、吸入習慣や環境刺激のモニタリングに役立ちます。これらは患者中心であり、特に日本の高齢化社会において、使いやすくコンプライアンスの向上に役立ちます。スマート吸入器は、医療従事者にリアルタイムデータを提供できるため、個別化された治療と最小限の緊急対応を支援する能力を持っています。デジタルヘルスプラットフォームとの統合、高齢層による高い普及率、日本の医療技術エコシステムにおける研究開発レベルへの投資増加が、呼吸ケアソリューションの成長と進歩を促進しています。

以下は、日本の呼吸器デバイス市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

技術別 |

|

|

疾患適応症別 |

|

|

販売チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界の日本の呼吸器デバイス市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

日本の呼吸器デバイス市場の制約要因

日本の呼吸器デバイス市場におけるシェアを阻害する大きな要因の一つは、医薬品医療機器総合機構(PMDA)による厳格で長期にわたる承認手続きです。この厳格な審査は安全性を保証する一方で、新製品の導入期間を長期化させ、メーカーの開発価格を押し上げる要因となっています。さらに、国民健康保険制度に基づく厳格な価格統制メカニズムは、企業の収益性に著しい低下圧力をかけ、革新的な次世代機器の価格不安定化を制約し、市場における技術導入のスピードを鈍化させています。

日本の呼吸器デバイス市場 歴史的調査、将来の機会、成長傾向分析

-

日本の呼吸器デバイスの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、日本の呼吸器デバイス市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

市場成熟度レベル |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ポーターのファイブフォース分析 |

成熟 |

国民皆保険と民間医療保険の融合 |

発展済み |

高 |

競争の激しさ、サプライヤー/バイヤーの力、新規参入の脅威を評価します。これは、規制が厳しく、技術主導の日本市場にとって不可欠です。 |

|

PESTEL分析 |

成熟 |

政府の強力な役割(厚生労働省) |

発展済み |

中―高 |

市場の進化に影響を与える政治的、経済的、社会的、そして技術的な要因、特に規制や人口動態の要因を捉えます。 |

|

SWOT分析 |

すべてのレベルに適用可能 |

適応性 |

段階を問わず適用可能 |

変動 |

製品レベルまたは企業固有の評価に広く利用されており、特に国内ブランドと海外ブランドの戦略比較に役立ちます。 |

|

市場魅力度マトリックス |

Mask |

||||

|

ボストン・コンサルティング・グループ(BCG)マトリックス |

|||||

|

技術導入曲線 |

|||||

|

医療技術評価(HTA) |

|||||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

日本の呼吸器デバイス業界概要と競争ランドスケープ

日本の日本の呼吸器デバイス市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

日本呼吸器機器との関係 |

|

Teijin Pharma Limited |

日本発祥 |

呼吸ケア用在宅酸素療法装置及びネブライザーの国内大手メーカー |

|

Fukuda Denshi Co., Ltd. |

日本発祥 |

臨床用スパイロメーターや無呼吸モニターなどの呼吸モニタリング機器の製造 |

|

Nihon Kohden Corporation |

日本発祥 |

呼吸機能モニタリング用ベッドサイド患者モニター及びパルスオキシメーターの製造 |

|

Omron Healthcare Co., Ltd. |

Mask |

|

|

Terumo Corporation |

||

|

ResMed Japan Ltd. |

||

|

Philips Japan, Ltd. |

||

|

Fisher & Paykel Healthcare Japan |

||

|

Medtronic Japan Co., Ltd. |

||

|

GE Healthcare Japan Corporation |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

日本の呼吸器デバイスの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| St. Luke's International Hospital |

|

||

| HCA Healthcare | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の呼吸器デバイス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 日本の呼吸器デバイス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

日本の呼吸器デバイス市場最近の開発

日本の呼吸器デバイス市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

日本の呼吸器デバイス市場との連携 |

|---|---|---|

|

2025年6月 |

Aerogen, エンタープライズ・アイルランドと日本の医療機関 |

Aerogenは、東京に新オフィスを開設し、エアロゾル薬剤送達技術の高度化に向けた投資を行うことで、日本における事業拡大を発表しました。これにより、COPDをはじめとする呼吸器疾患に対する先進的なエアロゾルシステムへのアクセスが向上し、日本の呼吸器デバイス市場が強化されます。 |

|

2025年9月 |

Pulmovant (a Roivant company), 厚生労働省(MHLW)、PMDA |

Pulmovantは、間質性肺疾患に伴う肺高血圧症を治療薬とする吸入剤モスリシグアトが日本で希少疾病用医薬品の指定を受けました。これは、日本の規制当局が新規吸入剤への支援を強化していることを浮き彫りにし、革新的な呼吸器デバイスへの需要を高めています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証