- 2020ー2024年

- 2026―2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

バイオプロセッシング市場エグゼクティブサマリ

1) バイオプロセッシング市場規模

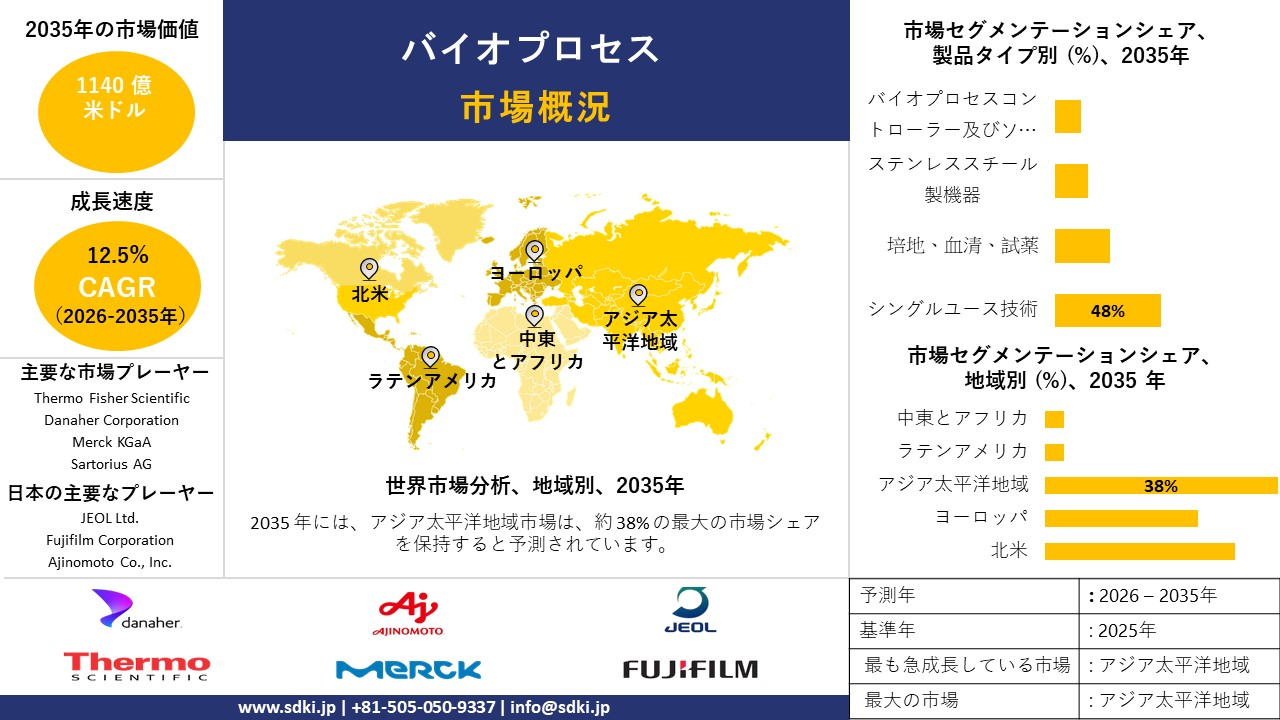

当社のバイオプロセッシング市場調査レポートによると、市場は2026―2035年の予測期間中に複利年間成長率(CAGR)12.5%で成長すると予想されています。2035年には、市場規模は1,140億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は375億米ドルでしました。バイオ医薬品の進歩と治療薬需要の増加は、世界市場におけるバイオプロセッシング市場の成長を加速させています。

2) バイオプロセッシング市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるバイオプロセッシング市場の傾向には、シングルユースシステム、連続バイオプロセッシング、ダウンストリームプロセスなどの分野が含まれます。予測期間中にバイオプロセッシング市場をリードすると予想される主要な傾向に関する詳細情報を以下で共有します。

|

市場セグメント |

主要地域 |

CAGR(2026年―2035年) |

主要な成長推進要因 |

|

シングルユースシステム |

北米 |

12.5 % |

洗浄コストの削減、柔軟性、汚染制御 |

|

連続バイオプロセッシング |

ヨーロッパ |

13.0 % |

プロセスの強化、収率向上、規制の強化 |

|

ダウンストリームプロセス |

アジア太平洋地域 |

11.5 % |

生物学的精製需要の増加、フィルターの高性能化 |

|

アップストリームバイオリアクター |

北米 |

11.0 % |

改良細胞株、高密度培養、灌流法 |

|

自動化とデジタル化 |

ヨーロッパ |

14.0 % |

リアルタイム分析、AI制御、プロセス最適化 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - バイオプロセッシングとは何ですか?

バイオプロセッシングは、細菌、酵素、細胞などの生物を用いる方法です。ワクチン、インスリン、洗濯洗剤に使用される酵素など、幅広い製品の製造に利用されています。この方法は、食品生産、バイオ燃料、医薬品などの業界で広く利用されています。

バイオプロセッシングは、一次分類に基づいて、微生物バイオプロセッシング、哺乳類細胞バイオプロセッシング、細胞・遺伝子治療バイオプロセッシング、植物由来バイオプロセッシングに分類されます。さらに、二次分類に基づいて、バッチバイオプロセッシング、フェドバッチバイオプロセッシング、連続バイオプロセッシングに分類されます。

4) 日本のバイオプロセッシング市場規模:

日本市場は2035年まで複利年間成長率(CAGR)6.5%で成長すると予想されています。市場の成長を牽引しているのは、細胞培養培地、クロマトグラフィー樹脂、使い捨てバイオリアクターといった技術の進歩です。モノクローナル抗体に加え、再生医療や細胞療法にも活用できるこの技術は、日本がハイテクヘルスケアソリューションを重視する傾向とも合致しています。国内市場のメーカーは、高品質要件を満たす高性能ろ過・精製システムの開発にも注力しています。

市場の成長を牽引する要因としては、高齢化社会への対応といった規制や人口動態の変化が挙げられます。大規模生産に加え、スピードと柔軟性が重要な要素となる臨床試験材料の製造にも用途が広がっています。例えば、日本のCAR-T細胞療法市場は、2024年現在と比べて2030年にはほぼ2倍の規模になると予測されており、これは政府の取り組みと細胞療法製品の承認数の増加を証明しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、バイオプロセッシング市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場インサイト |

競争の激しさ |

|

先進的なシングルユースバイオプロセッシングシステム |

製品の信頼性と溶出物/抽出物プロファイル、強力な地域技術サービス及びサポートネットワーク |

多品種生産施設における運用柔軟性の要求、汚染リスクと洗浄バリデーションコストの削減の必要性、政府による製造の機敏性向上の推進 |

日本のバイオ医薬品メーカーは、品質と汚染管理を重視する企業文化の浸透を背景に、新規生産ラインにシングルユース技術を導入するケースが増えています。複雑な組立工程を削減する統合システムへの需要が高まっています。 |

高 |

|

細胞・遺伝子治療向け受託開発製造機関(CDMO)サービス |

PMDAによる規制遵守の実績、自家細胞処理及びウイルスベクター製造における専門知識 |

高齢化による再生医療需要の促進、細胞治療における国内の学術研究及びスタートアップ企業の強力な研究パイプライン、PMDAによる有利な規制対応の道筋 |

市場は、CDMO、アカデミア、製薬会社間の緊密な連携を特徴としています。規制当局との信頼関係と実績が何よりも重要です。先進治療薬を製造するためのGMPグレードの製造能力は著しく不足しています。 |

中 |

|

統合プロセス分析技術(PAT)とデジタルバイオプロセッシングプラットフォーム |

既存の製造システムとのシームレスなデータ統合、プロセス制御のためのリアルタイム予測分析 |

インダストリー4.0とスマートバイオ医薬品製造への移行、厳格な規制基準を満たすためのリアルタイム品質保証の必要性、生産収率と一貫性の向上への要求 |

日本企業はデジタルツインと高度プロセス制御を慎重に導入しており、明確なバリデーションパスウェイと堅牢なデータ整合性を備えたシステムを優先しています。市場は、新型機器と旧型機器の両方と連携できるソリューションを好んでいます。 |

中 |

|

重要な原材料及び細胞培養培地の現地生産 |

Mask |

|||

|

ダウンストリーム精製及び連続処理ソリューション |

||||

|

無菌処理のための自動化とロボット工学 |

||||

|

バイオプロセッシングバリデーション及び規制遵守のためのサービス |

||||

|

持続可能で環境に優しいバイオプロセッシングソリューション |

||||

ソース: SDKI Analytics 専門家分析

- 日本のバイオプロセッシング市場の都道府県別内訳:

以下は、日本におけるバイオプロセッシング市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

12.5 % |

研究開発クラスターの集積、ベンチャーバイオ技術企業、インフラ |

|

大阪府 |

11.8 % |

医療機器/医薬品拠点、地域連携、大学 |

|

神奈川県 |

11.6 % |

バイオ技術研究所、東京への近接性、サプリメント製造 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

バイオプロセッシング市場成長要因

当社のバイオプロセッシング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

継続的かつ柔軟な製造のための規制の調和とガイダンス:

世界のバイオプロセッシング市場のエコシステムを拡大させている重要な傾向は、規制当局が、寛容で断片的な製造要件から、継続的かつ柔軟なバイオプロセッシングの承認における摩擦を軽減する明確で調和のとれたガイダンスへと移行していることです。例えば、ICH Q13ガイドライン(原薬及び医薬品の継続的製造)は2022年11月にステップ4/最終版に達し、主要な規制地域における継続的製造のための共通の科学的/規制的枠組みを提供しています。

さらに、FDAはこれに続き、Q13の補完的な導入と、申請書類とバリデーションの要件を明確にする補足資料を発表しました。ヨーロッパでは、EMAが先進治療医療製品(ATMPS)とバイオ製造モダリティの監督フレームワークを推進しており、規制当局が商業申請におけるプロセス管理とライフサイクル管理の改善を期待していることを示しています。この調和化により、規制の不確実性が軽減され、バイオ医薬品及びATMP(医薬品代替医療機器)の市場投入までの期間が直接的に短縮され、経済的に安全な最新バイオプロセッシング資産への投資が促進されることが期待されます。

-

国家バイオ製造産業戦略と政府直接投資:

本分析では、国内のバイオ製造能力の拡大が世界各国政府の主要な焦点となっていることが明らかになりました。例えば、ホワイトハウスの「活気ある国内バイオ製造エコシステムの構築」は、省庁横断的な優先事項を設定し、米国の医療及び産業用バイオ製品の生産能力拡大に向けた投資を推奨する重要な指令です。また、PCAST/OSTPの報告書では、協調的な連邦プログラムとスケールアップハブの設置が推進されています。さらに、イギリスの「エンジニアリング生物学のための国家ビジョン」は、エンジニアリング生物学の商業化を支援するための公共政策支援を同様に提供しています。

これらの公的コミットメントは、大規模な資本プロジェクトの国家リスクを軽減するとともに、数十億ドル規模のプラントの実現可能性を高める直接的な助成金、税制、調達インセンティブを支えることが期待されます。当社の調査レポートでは、ジョンソン・エンド・ジョンソンが2025年3月に550億米ドル規模の複数年投資計画を公表し、富士フイルムがパートナーの需要に応えるため数十億ドル規模のCDMO事業拡大を発表したことを踏まえ、企業の対応を検証しています。このように、政府の戦略と企業の設備投資は融合し、バイオプロセッシング装置、シングルユース消耗品、CDMOサービス、そして熟練労働者に対する安定した需要基盤を形成することが期待されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - バイオプロセッシング市場の世界シェア

SDKI Analyticsの専門家によると、バイオプロセッシング市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

12.5% |

|

2025年の市場価値 |

375億米ドル |

|

2035年の市場価値 |

1140億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

バイオプロセッシング市場セグメンテーション分析

バイオプロセッシング市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、エンドユーザー別、事業規模別にセグメント分割されています。

製品タイプ別に基づいて、市場はさらにシングルユース技術、培地、血清、試薬、ステンレススチール製機器、バイオプロセッシングコントローラー及びソフトウェアに分割されています。これらの中で、シングルユース技術は2035年までに世界市場シェアの48%を占め、市場をリードすると予想されています。使い捨て、統合機能、高い拡張性といった主要な差別化要因が、世界市場における普及率の拡大につながっています。

シングルユース技術は、追加のシングルユースユニットを組み込むことで、線形かつ予測可能なスケーリングを実現します。さらに、SUTは、組み立ての複雑さを制御する統合システムとして機能するように特別に設計されています。バイオ医薬品パイプラインの急速な成長と個別化医薬品の市場普及率の高さにより、費用対効果の高いシングルユースシステムの使用が拡大しています。

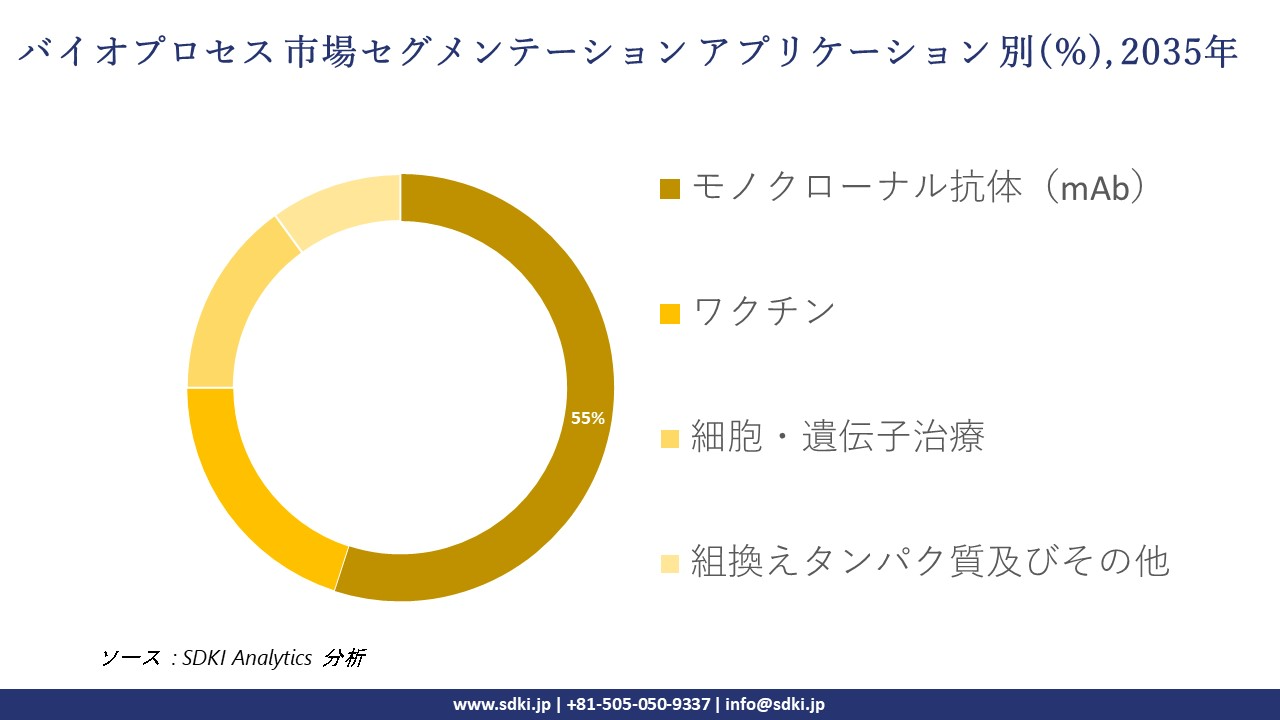

アプリケーション別に基づいて、モノクローナル抗体(mAb)が、ワクチン、細胞・遺伝子治療、組換えタンパク質及びその他といった対象となる子セグメントをリードしています。モノクローナル抗体応用サブセグメントは、予測期間中に55%の世界市場シェアをリードし、獲得すると予測されています。mAbsにおける複雑な下流プロセスと標準化された上流プロセスへの高い要求は、バイオプロセッシング機能と整合しています。

チャイニーズハムスター卵巣細胞培養を用いたバイオプロセッシングの製剤化により、高度なプロセス標準化が確保されています。mAbsは、幅広い集団を対象とした大規模なバッチ製剤化が行われるため、高収量インフラが求められます。バイオプロセッシングは、高い拡張性と効率性により、この要件を満たしています。対象疾患の有病率の上昇とバイオシミラーの出現は、関連サブセグメントにおけるバイオプロセッシングの成長を加速させています。

以下は、バイオプロセッシング市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

事業規模別 |

|

ソース: SDKI Analytics 専門家分析

世界のバイオプロセッシング市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

バイオプロセッシング市場の制約要因

バイオプロセッシング市場における世界的なシェア拡大を阻害する主な要因の一つは、多額の資本投資とインフラ投資です。バイオプロセッシングプロセスには、クリーンルーム、バイオリアクター、自動化システム、そして滅菌設備への多額の投資が必要であり、これが新規参入者にとって大きな障壁となっています。その結果、拡張性が制限され、ROI(投資回収期間)が遅れ、投資家の投資意欲を削ぎ、市場の成長を阻害しています。さらに、バイオプロセッシングに関連する安全上の懸念から生じる複雑な規制基準は、不確実な環境と管理コストを生み出し、市場の成長をさらに阻害しています。

バイオプロセッシング市場 歴史的調査、将来の機会、成長傾向分析

-

バイオプロセッシングメーカーの収益機会

世界中のバイオプロセッシングメーカーに関連する収益機会の一部を以下に示します。

|

機会分野 |

対象地域 |

成長の原動力 |

|

シングルユース/使い捨てシステム |

北米 |

バイオ製造における洗浄・滅菌負荷軽減のため、柔軟かつ低資本での導入ニーズ |

|

連続バイオプロセッシングプラットフォーム |

ヨーロッパ |

プロセス強化と連続法導入の規制強化への推進 |

|

デジタル/分析/プロセス制御ツール |

アジア太平洋 |

バイオ技術の急速なスケールアップには、リアルタイムモニタリング、AI/ML、センサー統合が求められる |

|

ダウンストリーム精製技術 |

Mask |

|

|

モジュール式/プラグアンドプレイ型バイオプロセッシングモジュール |

||

|

カスタム消耗品/バイオプロセッシング培地 |

||

|

バイオプロセッシング・アズ・ア・サービス/OEMサポート |

||

|

クリニック向けシングルユース/小規模システム |

||

ソース: SDKI Analytics 専門家分析

-

バイオプロセッシングの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、バイオプロセッシング市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ライセンス供与/技術移転 |

ラテンアメリカ |

新興市場 |

ハイブリッド(公立+私立) |

新興国 |

低/中 |

現地パートナーは規制上の負担を負い、既存のネットワークを活用できます。 |

|

現地バイオ医薬品企業との合弁事業 |

中東・アフリカ |

新生市場/新興市場 |

公立/私立の混合 |

発展途上国 |

低 |

現地合弁会社は、規制や関係上の障壁を克服し、リスクと現地の知識を共有できます。 |

|

直販+サービス(アフターサービス) |

北米 |

成熟市場 |

私立/ハイブリッド |

先進国 |

高 |

強力なインストールベースと技術需要により、完全な直接カバーが正当化されます。 |

|

地域における製造拠点 |

Mask |

|||||

|

デジタルプラットフォーム/SaaSモデル |

||||||

|

モジュール式/プレファブリケーションユニット |

||||||

|

ハイブリッドOEM+アフターマーケット消耗品 |

||||||

|

ターンキーバイオプロセッシングソリューション |

||||||

ソース: SDKI Analytics 専門家分析

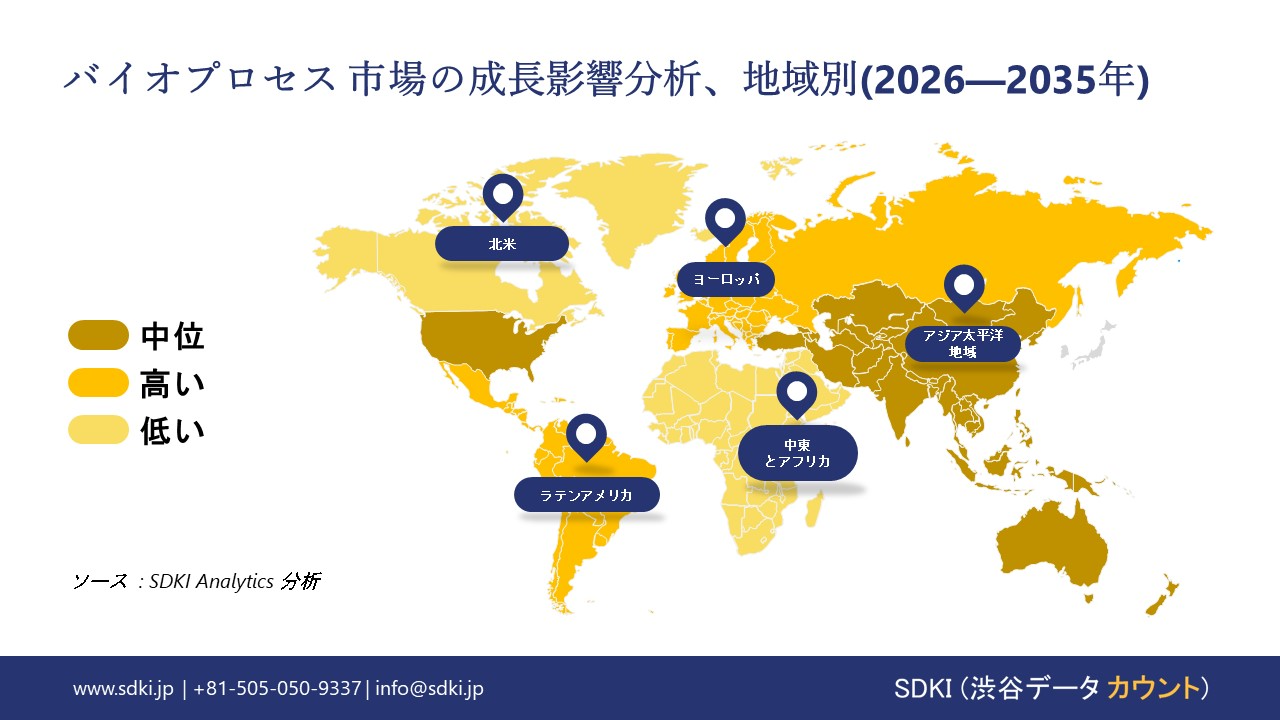

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米バイオプロセシング市場規模:

北米の市場シェアは、2035年までに複利年間成長率(CAGR)6.2%で成長すると予測されています。この地域のリーダーシップは、新規バイオ医薬品の強力なパイプライン、製薬大手による研究開発への多額の投資、そしてハイテクなCDMO(受託開発製造機関)の存在に支えられています。

米国食品医薬品局(FDA)の生物製剤評価研究センター(CBER)によると、2024年には17件の新規バイオ医薬品ライセンス申請(BLA)が承認されました。これは、臨床試験から商業生産へと拡大するために、上流及び下流のバイオプロセシングにおける高度なソリューションを必要とする継続的なイノベーションを示しています。この強力な規制承認パイプラインの存在は、最先端のバイオプロセシング機器及び消耗品の主要市場の一つとしての北米の地位を高めています。

- 北米バイオプロセシング市場の市場強度分析:

北米バイオプロセシング市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い |

高 |

|

規制環境の複雑さ |

複雑性 |

複雑 |

|

上流工程への注力 |

最先端 |

上級 |

|

下流工程への注力 |

Mask |

|

|

シングルユース技術(SUT)の導入 |

||

|

CDMO及びCMOの能力と可能性 |

||

|

プロセス分析技術(PAT)とデジタル化 |

||

|

人材プールと専門性 |

||

|

サプライチェーンのセキュリティとレジリエンス |

||

|

投資環境 |

||

|

競争環境 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパバイオプロセッシング市場規模:

ヨーロッパは2035年までに複利年間成長率(CAGR)5.8%で成長すると予想されています。この地域は、確立された製薬セクター、強固な産学連携、そしてバイオシミラーや新規治療法に関する好ましい規制環境を有しています。

年次報告書によると、ヨーロッパ医薬品庁(EMA)は2024年に114の新薬の販売承認を勧告しました。そのうち相当数がバイオ医薬品であり、これはヨーロッパにおける開発状況のダイナミックな性質と、それに対応する拡張可能なバイオプロセッシングプラットフォームの必要性を浮き彫りにしています。新規バイオ医薬品企業の着実な供給と新興のバイオシミラー市場は、ヨーロッパにおけるシングルユースシステムとプロセス自動化への投資を引き続き刺激するです。

- ヨーロッパバイオプロセッシング市場の市場強度分析:

ヨーロッパバイオプロセッシング市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

非常に高度な |

ハイ |

|

規制環境の複雑さ |

複雑 |

複雑な |

コンプレックス |

|

上流工程への注力 |

先進的かつ革新的 |

精密工学 |

確立され、進化を続ける |

|

下流工程への注力 |

Mask |

||

|

シングルユース技術(SUT)の導入 |

|||

|

CDMO及びCMOの能力と可能性 |

|||

|

プロセス分析技術(PAT)とデジタル化 |

|||

|

人材プールと専門性 |

|||

|

サプライチェーンのセキュリティとレジリエンス |

|||

|

投資環境 |

|||

|

競争環境 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のバイオプロセシング市場規模:

アジア太平洋地域は、2035年までにバイオプロセシング市場の38%を占め、最大のシェアを占めると予想されています。バイオ製造の増加、バイオ技術産業への政府資金の増加、そしてパイプラインにおけるバイオシミラー数の増加は、中国、インド、韓国における主要な推進力となっています。インド薬務省ではなく、インドバイオ技術省(DBT)の報告書によると、インドのバイオエコノミーは2024年に1650億米ドルを超えると予想されています。これは、cGMP準拠のワクチン及びモノクローナル抗体製造工場の新規建設を促進し、バイオプロセシング技術の需要を直接的に高めています。こうした政府及び民間部門による長期的な投資により、アジア太平洋地域はバイオ医薬品製造における世界的な中心地となっています。

- アジア太平洋地域のバイオプロセシング市場の市場強度分析:

アジア太平洋地域のバイオプロセシング市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

高 |

非常に高い |

低~中 |

極めて高い |

高 |

|

規制環境の複雑さ |

複雑 |

複雑 |

中 |

複雑かつ進化している |

複雑 |

|

上流工程への注力 |

高品質と一貫性 |

急速な導入 |

費用対効果の高い生産 |

スケールアップとキャパシティ |

コスト最適化された生産 |

|

下流工程への注力 |

Mask |

||||

|

シングルユース技術(SUT)の導入 |

|||||

|

CDMO及びCMOの能力と可能性 |

|||||

|

プロセス分析技術(PAT)とデジタル化 |

|||||

|

人材プールと専門性 |

|||||

|

サプライチェーンのセキュリティとレジリエンス |

|||||

|

投資環境 |

|||||

|

競争環境 |

|||||

ソース: SDKI Analytics 専門家分析

バイオプロセッシング業界概要と競争ランドスケープ

バイオプロセッシング市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

バイオプロセッシングとの関係 |

|

Thermo Fisher Scientific |

米国 |

シングルユースのバイオプロセッシング機器、細胞培養培地、精製樹脂など、包括的なポートフォリオを提供しています。 |

|

Danaher Corporation |

米国 |

ろ過、分離、精製技術に加え、シングルユースアセンブリとバイオプロセッシング制御システムも提供しています。 |

|

Merck KGaA |

ドイツ |

上流の細胞培養、下流の精製、試験サービスを含む、エンドツーエンドのバイオプロセッシングソリューションを提供しています。 |

|

Sartorius AG |

Mask |

|

|

Lonza Group |

||

|

Corning Incorporated |

||

|

Repligen Corporation |

||

|

Samsung Biologics |

||

|

Cytiva (Danaher) |

||

|

Boehringer Ingelheim BioXcellence |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

バイオプロセッシングの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Huawei |

|

||

| Hoa Phat Group | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のバイオプロセッシング市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

バイオプロセッシングとの関係 |

|

JEOL Ltd. |

日本発祥 |

バイオ医薬品の特性評価及び品質管理に使用される電子顕微鏡やNMRシステムなどの分析機器の製造・販売を行っています。 |

|

Takara Bio Inc. |

日本発祥 |

細胞・遺伝子治療の研究、開発、製造に必要な幅広い試薬、機器、サービスを提供しています。 |

|

JCR Pharmaceuticals Co., Ltd. |

日本発祥 |

組み換えタンパク質及び再生医療の開発・製造に特化した、統合バイオプロセッシング機能を備えたバイオ医薬品企業です。 |

|

Bio-Rad Laboratories, Japan |

Mask |

|

|

Fujifilm Corporation |

||

|

Ajinomoto Co., Inc. |

||

|

Kewpie Corporation |

||

|

Mitsubishi Gas Chemical Company, Inc. |

||

|

Shimadzu Corporation |

||

|

Otsuka Chemical Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

バイオプロセッシング 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます バイオプロセッシング 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

バイオプロセッシング市場最近の開発

バイオプロセッシング市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

バイオプロセッシング市場への接続 |

|---|---|---|

|

2025年10月 |

Repligen Corporation & 908 Devices |

Repligenは、プロセス分析機能を強化するため、908 Devicesからバイオプロセッシング分析ポートフォリオを買収しました。これにより、バイオ医薬品製造におけるプロセス制御と効率性を向上させるリアルタイム分析ツールを統合し、バイオプロセッシング市場を強化します。 |

|

2025年9月 |

Rentschler Biopharma |

Rentschler Biopharmaは、日本と韓国でのサービスを拡大し、BioProcess International Asiaへの参加を確定しました。これにより、高度なバイオ製造サービスへの世界的なアクセスを拡大し、地域におけるイノベーションを促進することで、バイオプロセッシング市場を支援します。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026―2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証