- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

心臓デバイス市場エグゼクティブサマリ

1) 心臓デバイス市場規模

心臓デバイス市場に関する当社の調査レポートによると、市場は2026―2035年の予測期間中に年平均成長率(CAGR)7.2%で成長すると予想されています。2035年には、市場規模は1,188億米ドルに達すると見込まれています。

しかしながら、当社の調査アナリストによると、基準年の市場規模は573億米ドルがありました。低侵襲技術の普及と心血管疾患の増加により、世界各地で心臓デバイスの需要が高まっています。

2) 心臓デバイス市場傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に予測される心臓デバイス市場の傾向には、診断・モニタリング、インターベンション、構造的心臓デバイスなどの分野が含まれます。以下では、予測期間中に心臓デバイス市場をリードすると予想される主要な傾向について、より詳しい情報をご紹介します。:

|

市場セグメント |

対象地域 |

CAGR (2026‑2035年) |

主要な成長要因 |

|

診断・モニタリング |

アジア太平洋地域 |

8.5 % |

ウェアラブル機器の普及、AI分析、遠隔モニタリング、コスト削減 |

|

インターベンション(ステント、カテーテル) |

北米 |

7.2 % |

低侵襲治療への移行、新素材、規制当局の承認 |

|

構造的心臓デバイス |

ヨーロッパ |

8.8 % |

経カテーテル弁、僧帽弁修復、バイオエンジニアリングインプラント |

|

リズム/電気生理学 |

北米 |

7.9 % |

リードレスペースメーカー、植込み型モニタリング、アブレーション技術 |

|

外科/補助デバイス |

ヨーロッパ |

7.4 % |

機械的補助、循環器系デバイス、ロボットとの統合 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 心臓デバイスは何ですか?

心臓病学機器は、医師が心臓関連疾患をモニタリング、診断、治療するための医療機器です。これらの機器は、医療従事者や心臓専門医にとって不可欠です。心室補助装置とペースメーカーは体内に植え込むことができ、長期にわたって心臓機能を調節するのに役立ちます。

一次分類に基づいて、これらの機器はモニタリング装置、治療装置、心臓補助装置に分類できます。二次分類に基づいて、これらの機器はさらに心電図装置、心臓画像システム、血行動態モニタリングシステムに細分化されます。

4) 日本の心臓デバイス市場規模:

日本の心臓デバイス市場は、2035年までに年平均成長率(CAGR)7.7%で成長すると予想されています。日本における市場成長の最も顕著な要因は、CVDリスクの高い高齢者人口の増加など、規制と人口動態の変化です。病院の手術室やカテーテル検査室に加えて、再入院を最小限に抑え、慢性疾患を管理するための外来モニタリングプログラムでも使用されています。保険会社による機器選択を支援するためのデータ活用は、ケア環境における製品選択の調和につながる可能性があります。

日本では、スマートヘルスインフラの開発に向けた政府の取り組みにより、市場が急成長を遂げています。2024―2025年、日本は日米医療機器ハーモナイゼーション・バイ・ドゥーイング(HBD)プログラムに参加し、心血管機器に関する臨床試験に関する国際基準を確立しました。これは、相互接続された心電図と遠隔心臓モニタリングにより、早期発見を改善し、病院の作業負荷を軽減することを目的としています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、心臓治療機器市場に関連するさまざまな収益機会は次のとおりです。:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

低侵襲性構造的心臓デバイス |

手技採用率、臨床試験発表数 |

人口の高齢化、医師研修の進歩、患者の低侵襲性治療への嗜好 |

日本の臨床医は、優れた臨床成果を示す革新的で高精度な技術の導入を強く望んでいます。規制環境は厳格ではあるものの、複雑な併存疾患を抱える高齢者層のニーズに対応するデバイスはますます受け入れられつつあり、処置に伴う外傷や入院期間を軽減するソリューションが好まれています。 |

高 |

|

遠隔患者モニタリングおよびコネクテッドカーディオデバイス |

保険償還コードの更新、国のeヘルスシステムとの統合 |

医療費抑制圧力、遠隔医療サービスの拡大、患者の自己管理ニーズの高まり |

よりデジタル化・分散化された医療モデルを推進する政府の取り組みに支えられ、積極的な健康管理への文化的変化が起こっています。病院は、退院後の効率的なケアを可能にし、再入院率を低減するソリューションを求めており、患者と医療提供者をつなぐ統合データプラットフォームに対する市場が好意的に受け入れられています。 |

中 |

|

高度な電気生理学およびアブレーションカテーテル |

灌流カテーテルおよびコンタクトフォースカテーテルの市場シェア、EPラボ設置数 |

心房細動の有病率の上昇、マッピングシステムの技術進歩、専門の電気生理学者の不足 |

電気生理学の市場は、より高い処置効率と有効性を求めるニーズによって牽引されています。日本の医師は、高齢患者の複雑な不整脈を管理するために、安全性プロファイルが向上し、より高い精度を提供するデバイスを重視しています。競争は、カテーテル設計と統合ソフトウェア分析における技術的差別化に集中しています。 |

高 |

|

携帯型およびウェアラブル心電図モニター |

Mask |

|||

|

TAVIおよびTMVRデバイス市場の拡大 |

||||

|

冠動脈および末梢動脈疾患用薬剤コーティングバルーン |

||||

|

AI統合診断および画像ソフトウェア |

||||

|

次世代リードレスペースメーカー |

||||

ソース: SDKI Analytics 専門家分析

- 日本の心臓ケア機器市場の都道府県別内訳:

以下は、日本の心臓ケア機器市場の都道府県別の内訳です。:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

8.5 % |

先進的な病院の集中度の高さ、早期導入、研究センターへの近接性 |

|

大阪府 |

8.2 % |

人口規模の大きさ、地域の心臓病センターの充実、保険償還支援 |

|

神奈川県 |

8.0 % |

一人当たりの所得水準の高さ、郊外の病院の拡張、遠隔医療の普及 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

心臓デバイス市場成長要因

当社の心臓治療装置市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています。:

-

人口の高齢化と世界的なCVD負担の持続:

当社の調査レポートでは、世界のヘルスケアの幅広い動向を調査し、心血管疾患(CVD)が依然として世界最大の死亡要因であり、高齢化が進む地域に集中していることを明らかにしています。これは、診断、医療機器、そして慢性疾患ケアにおける心臓病サービスの需要を直接的に押し上げる要因です。

例えば、WHOは2022年にCVDによる死亡者数は約18―20百万人に達すると報告しており、これは世界の死亡者の約32%に相当します。また、その約75%が低所得国および中所得国で発生すると報告しており、その規模と満たされていないニーズの両方を浮き彫りにしています。同時に、人口年齢構造データは明確な変化を示しており、世界銀行、ユーロスタット、世界経済フォーラムの報告書は、65歳以上の人口の割合が増加していることを明らかにしています。

高齢化に伴い、大動脈弁狭窄症、心不全、不整脈の有病率が上昇します。これらの疾患は、TAVR、ペースメーカー、アブレーションなどの処置や、繰り返しのフォローアップを必要とする疾患です。CVDの発症率と処置の頻度は年齢に大きく依存するため、こうした人口動態の変化は、病院システムや国の保険者全体にわたる処置とデバイスの需要の永続的なベースラインを形成します。

-

規制の加速と体系化された保険適用パスウェイによる商品化期間の短縮:

規制プロセスの変更と正式な保険適用パスウェイにより、高価値の心臓病デバイスの市場投入までの時間と保険者へのアクセスが短縮され、市場参入可能な機会が拡大しています。例えば、米国FDAは、迅速化プログラム(画期的医療機器指定:2025年半ば時点でCDRH/CBER全体で1,176件の指定)と新たなパイロットプログラム(製品ライフサイクル諮問プログラム(TAP))を拡大し、重要な医療機器の市販前エンゲージメントを強化し、審査を迅速化しています。

CMSにおける保険者による同時進行の動き(TAVR、リードレスペースメーカーのエビデンス開発を伴う保険適用、三尖弁治療における最近提案されたNCD)は、早期導入者への償還ルートを確立し、商業化のリスクを軽減する態勢を整えています。さらに、EUでは、医療機器規則(MDR)とEMAの継続的な活動により、より明確な適合経路と、よりスムーズな越境市場参入が実現する見込みです(規制当局の精査が効果的に行われれば)。規制と保険適用のメカニズムを組み合わせることで、イノベーションをより迅速に償還対象製品へと転換し、採用率を向上させ、医療機器メーカーのグローバル展開を可能にすることが期待されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 心臓デバイス市場の世界シェア

SDKI Analyticsの専門家によると、心臓デバイス市場の世界シェアに関するレポートの洞察は次のとおりです。:

|

レポート洞察 |

|

|

2026―2035年までのCAGR |

7.2% |

|

2025年の市場価値 |

573 憶米ドル |

|

2035年の市場価値 |

1188 憶米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

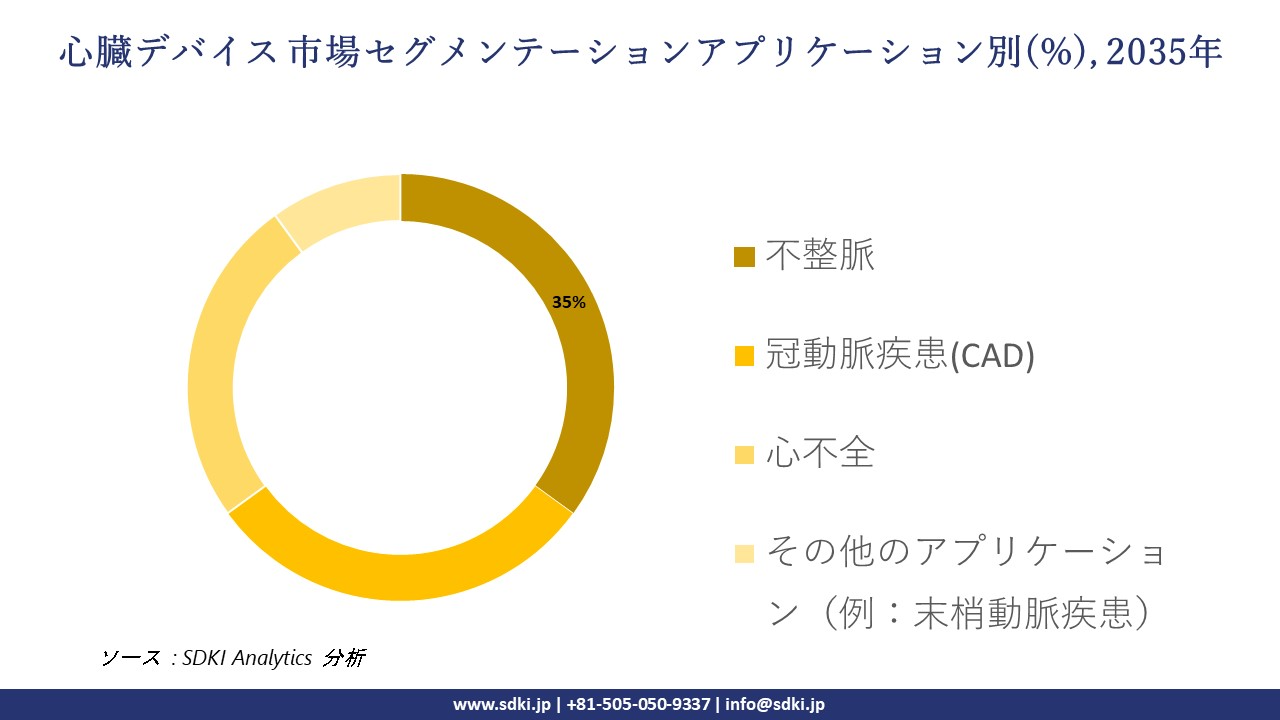

心臓デバイス市場セグメンテショーン分析

当社は、心臓デバイス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、エンドユーザー別にセグメント化されています。

製品タイプ別に基づいて、治療および外科用機器、及び 診断および監視装置に分割されています。治療および外科用機器セグメントは、予測期間中に世界市場シェアの65%を占めると予想されています。疾患病態への積極的介入により、高い有効率を実現することが可能となります。高度な移植手順は、調達プロセスを向上させ、患者の安全基準を維持します。生命を脅かす病態への対応能力の高さは、ヘルスケア業界における信頼性を高めます。心血管介入における複雑性の増大と機器の進歩は、関連するサブセグメントの成長を促進しています。

アプリケーション別に基づいて、不整脈、冠動脈疾患(CAD)、 心不全、その他のアプリケーションに分割されています。不整脈はサブセグメントの大部分を占め、予測期間中に世界市場シェアの35%を占めると予想されています。大容量診断装置と高価値の医療用インプラントへの大きな需要により、不整脈治療における心臓デバイスの用途が拡大しています。スクリーニングの進歩と検出能力の向上は、不整脈リスクの増加に伴い、心臓デバイスへの大きな需要を増幅させます。技術の融合とガイドラインの拡大は、関連するサブセグメントの成長を牽引する要因と考えられています。

以下は、心臓治療機器市場に該当するセグメントのリストです。:

|

サブセグメント |

|

|

製品タイプ別

|

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

|

ソース: SDKI Analytics 専門家分析

世界の心臓デバイス市場の調査対象地域:

SDKI Analyticsの専門家は、心臓デバイス市場に関するこの調査レポートのために、以下の国と地域を調査しました。:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

心臓デバイス市場抑制要因

心臓デバイスの世界市場シェアを阻害する主な要因は、複雑な規制承認です。機器は複数の市場の規制に準拠する必要があるため、市場参入が制限されます。さらに、心臓デバイスは高度な材料、特殊な電子機器、コーティングに加え、メンテナンスも必要となるため、運用コストが増加し、小規模病院や地方の医療センターでの導入が遅れ、市場の成長を阻害しています。

心臓デバイス市場 歴史的調査、将来の機会、成長傾向分析

-

心臓病機器メーカーの収益機会

世界中の心臓病機器メーカーに関連する収益機会のいくつかは次のとおりです。:

|

機会領域 |

対象地域 |

成長要因 |

|

遠隔およびAI対応モニタリングデバイス |

北米 |

強力な償還枠組みと慢性疾患管理の需要により、遠隔モニタリングプラットフォームの成長が促進される |

|

経カテーテルおよび構造的心臓デバイス |

ヨーロッパ |

低侵襲性治療の規制当局による承認により、弁修復・置換デバイスの導入が加速する |

|

新興市場向け低価格心臓デバイス |

ラテンアメリカ |

新興国における医療投資の増加と未充足の需要により、費用対効果の高いデバイスモデルの開発余地が生まれる |

|

ウェアラブル/診断による慢性疾患管理 |

Mask |

|

|

インターベンショナルカーディオロジーおよびPCIデバイス |

||

|

ハイブリッド/統合デバイスプラットフォーム(診断+治療) |

||

|

医療サービスが行き届いていない地域向け心臓デバイス |

||

|

セグメントのアップグレードと交換サイクル |

||

ソース: SDKI Analytics 専門家分析

-

心臓デバイスシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、心臓ケア機器市場の世界シェアを分析しています。:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

プレミアムイノベーションへの参入 |

北米 |

成熟 |

ハイブリッド/私立と公立 |

先進国 |

高 |

先進的な導入企業は、熾烈な競争環境において、デバイスの革新と高いマージンを受け入れるだろう |

|

現地OEMとの提携/合弁事業 |

ヨーロッパ |

成熟 |

公立/ハイブリッド |

先進国 |

中 ― 高 |

ヨーロッパの規制と調達の複雑さは、承認と流通を容易にするために現地との提携に有利に働く |

|

低コストの現地生産 |

ラテンアメリカ |

新興 |

公立と私立の混合 |

新興国 |

中 |

コストに敏感な市場において価格と物流で競争するためには、現地生産がコストと関税障壁の低減に役立つ |

|

デジタルファーストの直接供給 |

Mask |

|||||

|

階層化製品戦略 |

||||||

|

インプラント交換・サービスモデル |

||||||

|

コンソーシアム/クラスターイノベーションハブ |

||||||

|

リース/デバイス・アズ・ア・サービス(DaaS) |

||||||

ソース: SDKI Analytics 専門家分析

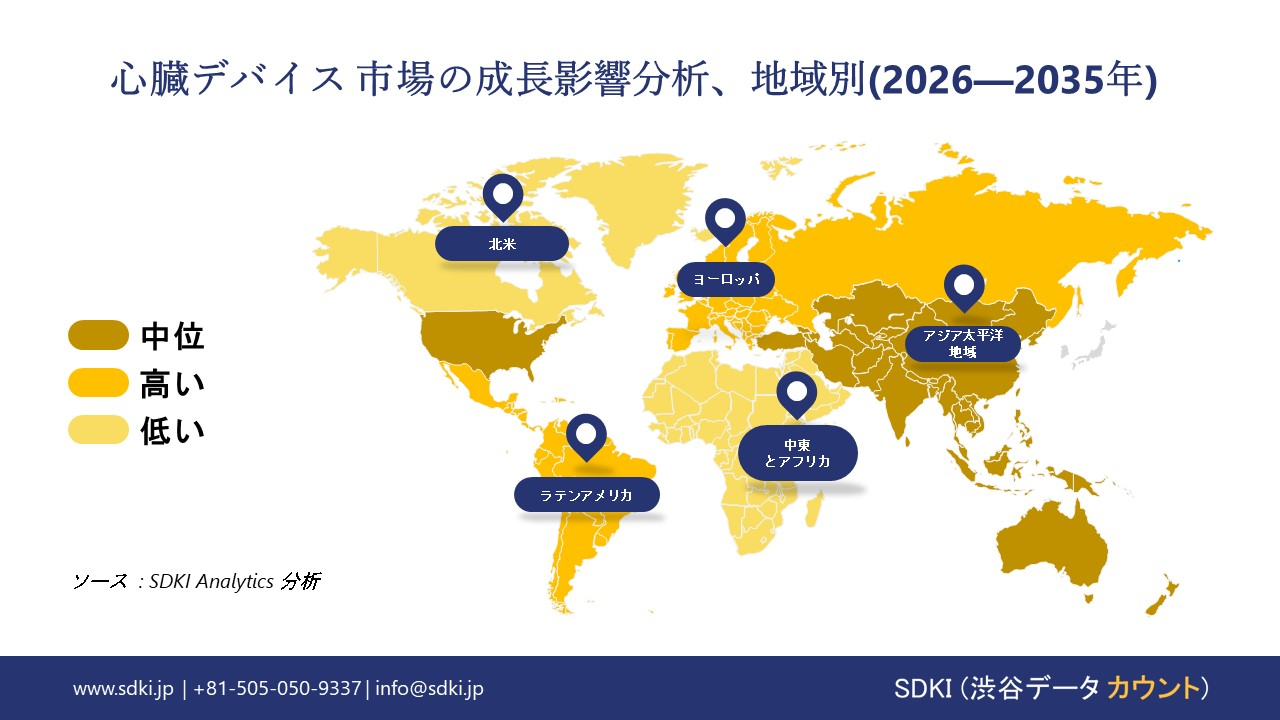

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の心臓デバイス市場規模:

北米市場は、2035年までに5.6%のCAGRで拡大すると予測されています。これは、次世代ステント導入率の高さ、TAVR/TMVRシステム、ICD/CRTデバイス、統合デリバリーネットワークにおけるAIを活用した診断の普及が牽引するものです。保険料率と交換需要は、堅調な償還、充実した臨床試験パイプライン、そして米国の心臓病センターにおける頻繁な技術更新サイクルによって維持されます。

2024年には、心臓病が米国における主な死因となり、これは以前からの傾向を裏付けています。米国疾病対策センター(CDC)が発表したデータによると、心臓病とがんだけで、その年の死亡原因の40%以上を占めました。この臨床的負担とケアパスウェイのデジタル化は、介入および遠隔心臓モニタリングプラットフォームの継続的な成長を支えています。

- 北米の心臓デバイス市場の市場強度分析:

北米の心臓デバイス市場に関連する国の市場強度分析は、:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い - 患者数が多く、手術件数が多く、イノベーションに対する有利な償還制度があり、新技術が迅速に導入されています。 |

高 — 臨床実践は類似しているものの、資金承認の中央集権化と予算制約のため、導入が遅れています。 |

|

規制環境の複雑さ |

複雑 - FDA PMA/510(k) パスウェイ、高リスクデバイス(例:TAVR、リードレスペースメーカー)に対する厳格な臨床データ要件。 |

複雑 — カナダ保健省医療機器ライセンス。多くの場合、FDAに準拠しますが、別途審査と州政府による資金承認が必要です。 |

|

主要なアプリケーションと成長ドライバー |

構造的心疾患(TAVR、MitraClip)、電気生理学(アブレーション、リードレスペースメーカー、CRM)、冠動脈インターベンション(DCB、CTO)。 |

構造的心臓、CRM、冠動脈インターベンションでは、費用対効果の高い実績のある技術に重点を置いています。 |

|

保険償還の状況 |

Mask |

|

|

臨床試験活動 |

||

|

医師のトレーニングと導入 |

||

|

競争環境 |

||

|

コスト感度と予算への影響 |

||

|

投資環境 |

||

|

市場参入障壁 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの心臓デバイス市場規模:

ヨーロッパは、予測期間中に5.0%の年平均成長率(CAGR)で拡大すると予測されています。これは、ドイツ、フランス、英国、イタリア、北欧諸国の医療システムが、低侵襲治療、ケアパスウェイ、そして成果に基づくその他のシステムに重点を置いているためです。

構造的心臓疾患への取り組みの拡大と電気生理学の導入、そして心エコー検査とCT/MRI機器の刷新により、これらの機器の需要とサービス契約は引き続き維持されています。欧州委員会は2024年12月、新たな欧州心血管健康計画を策定することを発表した。

このような優先事項は、心血管疾患を重大な健康および財政問題として再認識し、加盟国内での予防、早期診断、介入能力への投資を継続するものです。こうした人口動態と政策的条件は、急性期および地域医療環境の両方において、心臓病学機器の継続的な使用を後押しするものであります。

- ヨーロッパの心臓デバイス市場の市場強度分析:

ヨーロッパの心臓デバイス市場に関連する国の市場強度分析は、:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高水準 — 確立された心臓血管センター、NHSは価値を重視しているものの、国の調達予算の制約を受けている |

非常に高い - 大規模な人口、高い手術件数、革新的技術の早期導入、そして堅実な償還 |

高 — 強力な公的医療制度、良好なアクセス、しかしながら導入は保守的、費用対効果基準は厳しい |

|

規制環境の複雑さ |

複雑 — UKCAはBrexit後の対応を決定づけ、MHRAの監督下にあり、NICEのガイダンスが導入の鍵となる |

複雑 - EU MDR準拠、厳格なBfArM審査、償還のためのG-BA評価 |

複雑 — EU MDRへの準拠、厳格なANSM監督、保険償還にはHAS評価が不可欠 |

|

主要なアプリケーションと成長ドライバー |

TAVR、CRM、心房細動に対するアブレーション、心不全(CRT) |

構造的心臓、電気生理学、冠動脈イメージング(OCT、IVUS)、CRM |

TAVR、CRM、冠動脈インターベンション、EPイノベーションの普及は遅い |

|

保険償還の状況 |

Mask |

||

|

臨床試験活動 |

|||

|

医師のトレーニングと導入 |

|||

|

競争環境 |

|||

|

コスト感度と予算への影響 |

|||

|

投資環境 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の心臓デバイス市場規模:

2035年までに、アジア太平洋地域は心臓デバイス市場の37%を占めると予測されています。この成長は、中国、インド、日本、東南アジアの医療システムにおけるカテーテル検査室、電気生理学検査室、そして地域スクリーニングプログラムの拡大に起因しています。

PCI、構造的心臓手術、そして心調律管理における処置件数の増加は、主要経済国における病院収容能力の拡大と保険適用範囲の拡大によって促進されています。

WHOの2024年版は、継続的な非感染性疾患の負担に焦点を当てています。東南アジア地域では、全死亡の55%がNCDによるもので、年間950万人がNCDに罹患しています。こうした動向は、画像診断、モニタリング、そして低侵襲機器の導入を促進しており、これが2035年までにこの地域で圧倒的なシェアを獲得するという予測の根拠となっています。

- アジア太平洋地域の心臓デバイス市場の市場強度分析:

アジア太平洋地域の心臓デバイス市場に関連する国の市場強度分析は、:

|

カテゴリー |

日本 |

南韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

高 — 人口の高齢化、医療水準の高さにもかかわらず、新機器の導入は保守的であり、償還も遅い |

非常に高い - 技術力、迅速な導入、政府の医療支援、そして強力な国内製造業。 |

低―中程度 - 成長市場は都市部の私立病院に限定されており、コスト障壁が高い。 |

非常に高い - 人口の膨大さ、CVD罹患率の上昇、医療アクセスの拡大、そして地域におけるイノベーション |

高 — 人口規模が大きく、CVDの負担が大きく、中流階級が増加しているものの、コストに対する感度は極めて高い |

|

規制環境の複雑さ |

複雑 — PMDAの承認には、広範な現地臨床データが必要であり、審査プロセスは時間を要する、系統的なものである |

複雑 - MFDSは現地データを必要とするものの、迅速な手続きが可能で、保険償還承認が鍵となる。 |

中程度 - MDAは参照規制に準拠しており、FDA/CE承認デバイスの場合はより簡素化されている。 |

複雑かつ進化する - NMPAは地域における臨床試験を義務付けており、規制基準はより厳格化されている |

複雑 — CDSCOの承認プロセス、規制の進化、そして官僚的な手続きによる遅延が一般的 |

|

主要なアプリケーションと成長ドライバー |

冠動脈ステント、CRM、TAVR(増加中)、アブレーション |

CRM、アブレーション、構造的心疾患、冠動脈イメージング |

冠動脈ステント、CRM、ベーシックEP |

冠動脈ステント、TAVR、CRM、アブレーション |

冠動脈ステント、CRM、PTCAバルーン、構造的心疾患(初期段階) |

|

保険償還の状況 |

Mask |

||||

|

臨床試験活動 |

|||||

|

医師のトレーニングと導入 |

|||||

|

競争環境 |

|||||

|

コスト感度と予算への影響 |

|||||

|

投資環境 |

|||||

ソース: SDKI Analytics 専門家分析

心臓デバイス業界概要と競争ランドスケープ

心臓治療機器市場のメーカーシェアを独占する世界トップ10の企業は、:

|

会社名 |

本社所在地 |

心臓関連デバイスとの関係 |

|

Medtronic plc |

アイルランド |

ペースメーカー、ICD、CRT-D、心臓アブレーションシステム、構造的心臓デバイスなどの医療機器を製造する医療技術の世界的リーダーです。 |

|

Abbott Laboratories |

米国 |

冠動脈ステント、電気生理学的カテーテル、構造的心臓デバイス(例:MitraClip)、植込み型心臓モニターなど、幅広い心血管デバイスの開発・販売を行っています。 |

|

Boston Scientific Corporation |

米国 |

ステント、バルーンカテーテル、電気生理学的マッピングおよびアブレーションシステム、Watchman LAA閉鎖デバイスなど、革新的なインターベンションデバイスを設計・製造しています。 |

|

Edwards Lifesciences Corporation |

Mask |

|

|

GE HealthCare |

||

|

Siemens Healthineers AG |

||

|

Philips Healthcare |

||

|

LivaNova PLC |

||

|

B. Braun SE |

||

|

Biotronik SE & Co. KG |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

心臓デバイスの世界および日本の消費者上位10社は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Cleveland Clinic |

|

||

| National Cerebral and Cardiovascular Center (NCVC) | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の心臓デバイス市場におけるメーカーシェアを独占するトップ10社は以下のとおりです。:

|

会社名 |

事業状況 |

循環器系デバイスとの関係 |

|

Terumo Corporation |

日本発祥 |

冠動脈ガイドワイヤー、バルーンカテーテル、インターベンションカーディオロジー用ステントシステムなど、幅広い製品を製造している日本の大手医療機器メーカーです。 |

|

NIPRO Corporation |

日本発祥 |

冠動脈ステント、PTCAバルーンカテーテル、心血管市場向けの診断用カテーテルなど、医療機器を製造する日本の大手ヘルスケア企業です。 |

|

Japan Lifeline Co., Ltd. |

日本発祥 |

電気生理学カテーテルと開胸手術デバイスを専門とし、心血管疾患治療用の医療機器の開発、製造、販売を行っています。 |

|

Toray Industries, Inc. |

Mask |

|

|

Goodman Co., Ltd. |

||

|

Johnson & Johnson MedTech (Japan) |

||

|

Cardinal Health (Japan) G.K. |

||

|

Getinge Japan K.K. |

||

|

Asahi Intecc Co., Ltd. |

||

|

Fukuda Denshi Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

心臓デバイス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 心臓デバイス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

心臓デバイス市場最近の開発

日本だけでなく世界的に、心臓デバイス市場に関連する最近の商業的発売や技術の進歩のいくつかは次のとおりです。:

|

月と年 |

関係企業・機関 |

心臓ケア機器市場への展開 |

|---|---|---|

|

2025年10月 |

Philips |

Philipsは、ESC Congress 2025において、精密診断とワークフロー効率に重点を置いたAIを活用した心臓ケアソリューションを発表しました。このソリューションは、機器の性能と臨床判断を向上させるインテリジェント技術を統合することで、心臓ケア機器市場の成長を支えます。 |

|

2025年6月 |

Cardio Diagnostics |

Cardio Diagnosticsは、AIを活用した心血管疾患検出プラットフォームに関する日本の特許を取得しました。この特許は、AIを活用した診断ツールが疾患の早期発見と個別化ケアにおいて果たす役割を強化することで、心臓ケア機器市場の成長に貢献します。 |

ソース: 代理店プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証