産業用ろ過市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― ろ過材別、製品タイプ別、エンドユーザー業界別、技術別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Nov 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

産業用ろ過市場エグゼクティブサマリ

1) 産業用ろ過市場規模

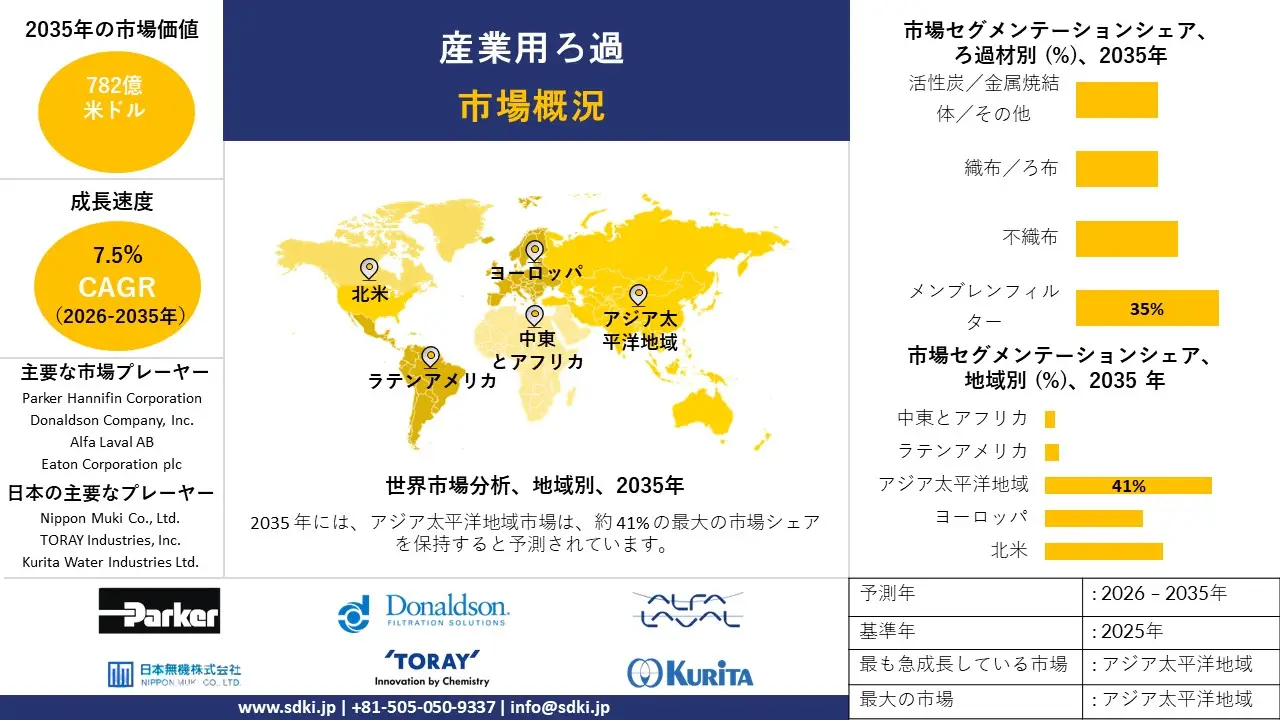

弊社の産業用ろ過市場調査レポートによると、市場は2026―2035年の予測期間中に複利年間成長率(CAGR)7.5%で成長すると予想されています。2035年には、市場規模は782億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は355億米ドルでしました。環境基準の強化と技術革新が、世界市場における産業用ろ過の需要を牽引しています。

2) 産業用ろ過市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される産業用ろ過市場の傾向には、液体ろ過、空気/ガスろ過、膜/ナノファイバー技術などが含まれます。予測期間中に産業用濾過市場をリードすると予想される主要な傾向に関する詳細情報を以下で共有します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

液体ろ過 |

アジア太平洋地域 |

6.5 % |

厳格な排水規制、産業廃水のリサイクル、化学業界からの旺盛な需要 |

|

空気/ガスろ過 |

北米地域 |

5.0 % |

厳しい大気排出基準、産業燃焼排気規制、製造工場の改修 |

|

メンブレン/ナノファイバー技術 |

アジア太平洋地域 |

8.0 % |

膜材料の進歩、エネルギーコストの削減、高純度プロセスにおける需要 |

|

ダスト/微粒子フィルター |

ヨーロッパ地域 |

5.5 % |

産業粉塵制約義務、鉱業及びセメント規制、粒子状物質排出罰金 |

|

セルフクリーニング/スマートフィルター |

北米/ヨーロッパ地域 |

7.0 % |

自動化、IoTセンサー、メンテナンスコストの圧力、遠隔診断の需要 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 産業用ろ過とは何ですか?

工業用ろ過は、液体または気体から汚れ、固形物、塵埃などの不要な粒子を除去するプロセスです。極端な温度や腐食性化学物質に対応できるように設計された特殊なシステムを用いて行われます。製薬、水処理、製造、食品加工業界で広く利用されています。

一次分類では、機械ろ過、吸着ろ過、凝集ろ過に分類されます。さらに二次分類では、カートリッジろ過、バッグろ過、遠心ろ過、膜ろ過、自動ろ過に分分割されています。

4) 日本の産業用ろ過市場規模:

日本の産業用ろ過市場は、予測期間を通じて複利年間成長率(CAGR)4.6%で成長すると予測されています。この業界は、産業のデジタル化と生産環境における品質保証の向上によって牽引されています。製造業以外にも、病院や公共施設にも利用が広がっており、清浄な空気と水の基準が、堅牢でメンテナンスが容易なシステムの選択に影響を与えています。オペレーターが総所有コストにますます関心を寄せていることから、長寿命、交換の容易さ、モニタリングの精度を重視したソリューション選択の標準化が進むです。

効率的な施設基準に関する政府の計画は、日本の産業用ろ過市場の重要な成長要因です。日本の消費者庁は、2025年2月にミネラルウォーターに含まれるパーフルオロアルキル化合物(PFAS)及びポリフルオロアルキル化合物(PFAS)の基準値を水道水と同レベルに設定することを提案しました。工場以外にも、病院、交通機関、公共施設などでも利用が広がっており、拡張可能なシステムによってコンプライアンスと監査への備えが可能になります。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、産業用ろ過市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場インサイト |

競争の激しさ |

|

電子機器製造向け高度膜ろ過 |

不良率の低減、歩留まりの向上 |

半導体部品の小型化、電気自動車用バッテリーの純度要件、IoT及び5G技術の導入 |

日本の電子機器・半導体メーカーは、その精密さと品質で世界的に高く評価されており、超純水とプロセスケミカルに対する需要が非常に高くなっています。規制基準と社内品質基準は世界で最も厳格な水準にあり、競争優位性と市場リーダーシップを維持するために、優れたろ過技術への継続的な投資が求められています。 |

高 |

|

PFAS/PFOA除去水処理システム |

規制遵守の達成、社会からの受容と信頼 |

PFASに関する厳格な新たな環境規制、水の安全性に対する国民意識の高まり、地方自治体の水道システム近代化義務化 |

新興汚染物質に対する国民及び政府の懸念は顕著であり、積極的な規制環境が整備されています。自治体や産業廃棄物処理業者は、高度な処理ソリューションの導入を求める圧力が高まっており、長期的なコンプライアンスと環境管理を保証できる、実績があり信頼性の高いPFAS除去技術に対する市場が好意的に受け入れられています。 |

中 |

|

持続可能な製造のための省エネろ過 |

エネルギー消費量の削減、ライフサイクルコストの削減 |

カーボンニュートラル(ESG目標)への企業のコミットメント、産業エネルギーコストの上昇、グリーンテクノロジー導入に対する政府のインセンティブ |

カーボンニュートラルに向けた国全体の強い推進力と「もったいない」(無駄を避ける)文化の重視により、エネルギー効率は単なるコスト削減にとどまらず、重要な購買要因となっています。企業は、持続可能性への取り組みに貢献し、事業活動による環境負荷を削減するろ過ソリューションを積極的に求めており、それらを長期的な事業レジリエンス(回復力)に不可欠なものと捉えています。 |

中 |

|

アフターマーケットサービスとデジタルモニタリング |

Mask |

|||

|

水素経済のためのろ過ソリューション |

||||

|

バイオ医薬品及びライフサイエンス向けろ過 |

||||

|

焼却・廃棄物管理における大気汚染制御 |

||||

|

水集約型産業向け閉ループ水システム |

||||

ソース: SDKI Analytics 専門家分析

- 日本の産業用ろ過市場の都道府県別内訳:

以下は、日本における産業用ろ過市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

6.2 % |

集光型軽水炉製造、高い規制遵守需要、高密度な改修需要 |

|

大阪府 |

5.8 % |

化学・石油化学産業基盤、老朽化した産業プラント、ろ過設備のアップグレード圧力 |

|

神奈川県 |

5.5 % |

石油化学産業集積地、港湾への近接性、高い環境規制の執行 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

産業用ろ過市場成長要因

弊社の産業用ろ過市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

新たな産業排出物及び排水基準の規制強化が規制の強化を促進:

弊社の分析によると、主要市場の規制当局は、最低ろ過性能要件を直接引き上げる可能性のある、より厳格な排出物及び排水規制を導入しています。例えば、EUの改訂版産業及び家畜飼育排出物指令(IED 2.0)は2024年8月に発効し、大規模産業施設の排出制限値と許可要件を厳格化し、事業者に求められる大気及び水質管理の範囲を明確に拡大しました。

米国では、EPAの排水制限ガイドラインプログラム計画により、複数の産業分野(パルプ・紙、埋立地を含む)にわたる規制策定が加速され、排水中のPFASが規制上の優先事項として明確に指定されました。これらの政府の措置により、コンプライアンス遵守のタイムラインと技術性能の下限が直ちに設定され、事業者は数値制限や新たな前処理基準を満たすために、より効率の高い微粒子、ガス、液体処理ソリューションを改修または導入する必要に迫られることが予想されます。

ドナルドソン、パーカー、ダナハー/ポールといった大手濾過装置メーカーは、SECへの提出書類や年次報告書において、規制対象の需要が資本及びアフターマーケット売上の主要な牽引力であると言及しています。これらの相乗効果により、複数年にわたるコンプライアンス遵守の波が押し寄せ、規制の圧力が産業用濾過システムの目に見える形で交換・アップグレード費用へと転化していくことが見込まれます。

-

液体ろ過の成長を牽引する公共及び民間の水インフラ投資:

本レポートでは、ろ過システム販売のための持続的で収益性の高いパイプラインを構築する、水インフラ及び産業廃水プロジェクト向けの大規模な政府資金提供プログラムを分析しています。例えば、米国クリーンウォーター州回転基金(CWSRF)は、この10年間で約1,720億米ドルを地域社会に提供し、最近のEPA報告書では累計1,814億米ドルの支援を報告しています。CWSRFは、都市や大規模産業プラントにおける資本集約型のろ過プロジェクトを実現可能にする低金利融資や助成金を提供しています。

さらに、連邦政府及び州政府の資金提供により、公益事業会社やメーカーは、高性能膜システム、カートリッジ研磨ステージ、プラント全体のアップグレードを導入するための投資回収ハードルを引き下げています。さらに、市場の主要プレーヤーは、市町村水及び産業用水アプリケーションを通じて、潜在的市場をターゲットにすると予測されています。したがって、多くのCWSRF融資は複数年にわたる建設及びアップグレードプログラムに資金を提供するため、OEMは単発の購入ではなく、複数年にわたる受注の可視性、機器及びアフターマーケットを確保し、プロジェクトごとの顧客生涯価値を高めます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 産業用ろ過市場の世界シェア

SDKI Analyticsの専門家によると、産業用ろ過市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

7.5% |

|

2025年の市場価値 |

355億米ドル |

|

2035年の市場価値 |

782億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

産業用ろ過市場セグメンテーション分析

弊社は、産業用ろ過市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、ろ過材別、製品タイプ別、エンドユーザー業界別、技術別にセグメントに分割されています。

ろ過材別に基づいて、市場はメンブレンフィルター、不織布、織布/ろ布、活性炭/金属焼結体/その他に分割されています。これらの中で、メンブレンフィルターは市場をリードしており、予測期間中に35%の世界市場シェアを占めると予想されています。材料科学の革新、プロセス集約型アプリケーション、そしてスケーラブルな設計により、メンブレンフィルターの需要が高まっています。これは分子レベルとアイコンレベルの分離が可能で、効果的な耐性のために高度なポリマーとセラミックを使用しています。高い熱安定性と耐薬品性は製品の寿命を延ばし、市場の採用率を高めます。半導体製造やバイオ医薬品では超純水が求められています。メンブレンフィルターは滅菌ろ過プロセスで使用され、高い安全性が保証されています。世界的な半導体製造の拡大により、メンブレンフィルターの需要が急増しています。

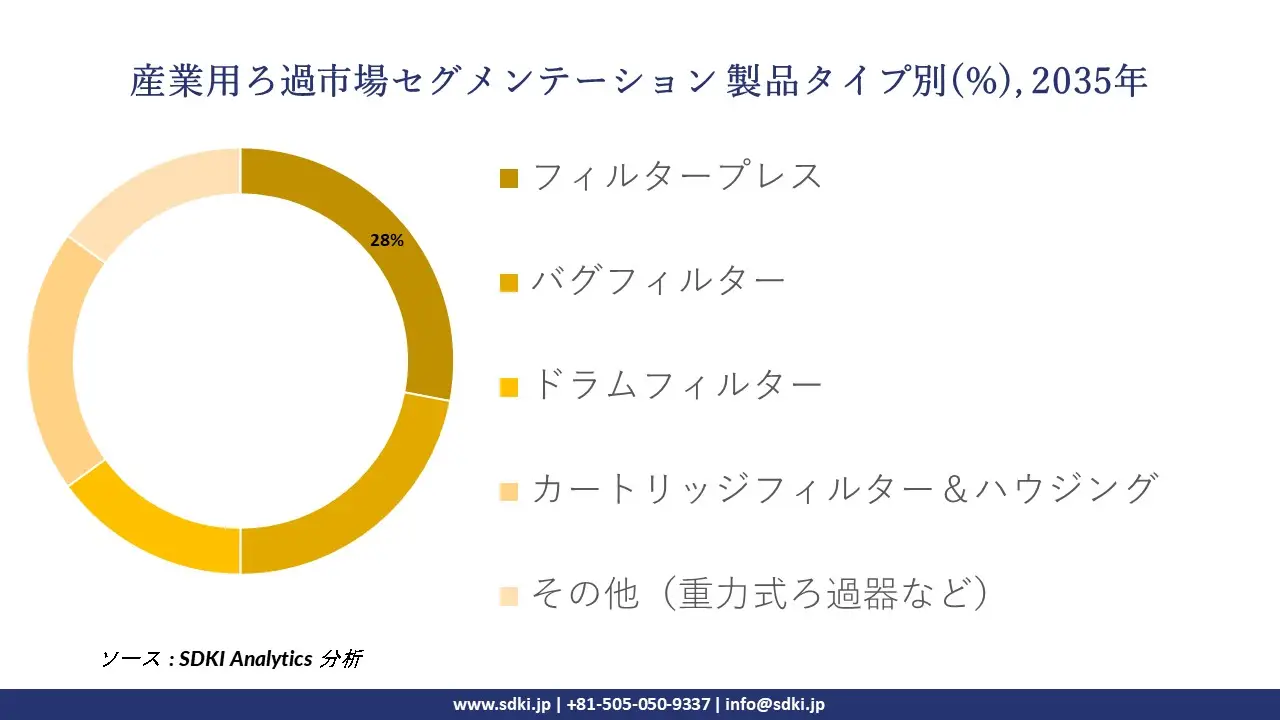

製品タイプ別に基づいて、フィルタープレス、バグフィルター、ドラムフィルター、カートリッジフィルター&ハウジング、その他(重力式ろ過器など)のサブセグメントの中で、フィルタープレスが市場をリードしています。フィルタープレスは2035年までに世界市場シェアの28%を獲得すると予測されています。厳格な環境規制と鉱業及び鉱物処理の拡大により、世界的にフィルタープレスの需要が高まっています。米国EPAなどの環境規制では、埋立地浸出水の削減を目的として、処分されるスラッジの水分含有量を低く抑えることが求められています。これが、産業界におけるフィルタープレス技術の需要増加につながっています。さらに、世界的なエネルギー転換への取り組みにより、リチウム、銅などの重要な鉱物に対する需要が高まっています。これらのプロセスは、尾鉱処理と製品の脱水のためにフィルタープレスによって行われています。

以下は、産業用ろ過市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

ろ過材別 |

|

|

製品タイプ別 |

|

|

エンドユーザー業界別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

世界の産業用ろ過市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

産業用ろ過市場の制約要因

世界の産業用ろ過市場シェアを阻害する主な要因は、初期投資額の高さです。セルフクリーニング機能を備えた高度な産業用ろ過システムは、投資回収期間の保証がないまま多額の設備投資を必要とするため、中小企業やメーカーはより安価な代替手段を選ばざるを得ません。さらに、排水排出制限や有害化学物質の品質検査といった環境規制もコンプライアンスコストを増大させ、中小企業にとって大きな負担となっています。

産業用ろ過市場 歴史的調査、将来の機会、成長傾向分析

産業用ろ過メーカーの収益機会

世界中の産業用ろ過メーカーに関連する収益機会の一部を以下に示します。

|

事業機会領域 |

対象地域 |

成長の原動力 |

|

スマート/IoT対応ろ過システム |

北米 |

成熟した製造業におけるインダストリー4.0の普及率の高さと予知保全の需要 |

|

先進的なメンブレン/ナノファイバーろ過 |

アジア太平洋 |

ASEAN、中国、インドにおける急速な産業拡大と高純度プロセスへのニーズ |

|

既存フィルターの改修及び交換 |

ヨーロッパ |

EUの環境規制強化による老朽化した産業インフラのアップグレードの必要性 |

|

廃水及びゼロ液体排出(ZLD)ソリューション |

Mask |

|

|

モジュール式/コンパクトろ過ユニット |

||

|

石油化学における排出ガス/ガスろ過 |

||

|

クリーンルーム及び超高純度ろ過 |

||

|

アフターマーケット/消耗品フィルターメディア及び交換部品 |

||

ソース: SDKI Analytics 専門家分析

産業用ろ過の世界シェア拡大に向けた実現可能性モデル

弊社のアナリストは、産業用ろ過市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

パートナーシップ + 現地組立 |

ラテンアメリカ |

新興市場 |

ハイブリッド |

発展途上国 |

中 |

参入コストと輸入障壁が低く、現地パートナーが流通範囲を拡大 |

|

完全直販 + フィールドサービス |

北米 |

成熟市場 |

民間/ハイブリッド |

先進国 |

高 |

強力なブランドプレゼンスがダイレクトモデルと高いサービス期待をサポート |

|

ライセンス及び知的財産権譲渡 |

アジア太平洋 |

新興市場/初期市場 |

公営/民間の融合 |

新興国 |

中 |

地域企業は高度な技術のライセンスを取得して迅速に事業を拡大できます |

|

地域EPC企業との合弁事業 |

Mask |

|||||

|

販売代理店 + 委託販売モデル |

||||||

|

産業クラスターを通じた展開 |

||||||

|

消耗品 / メディアサブスクリプション |

||||||

|

ターンキー / システムインテグレーターモデル |

||||||

ソース: SDKI Analytics 専門家分析

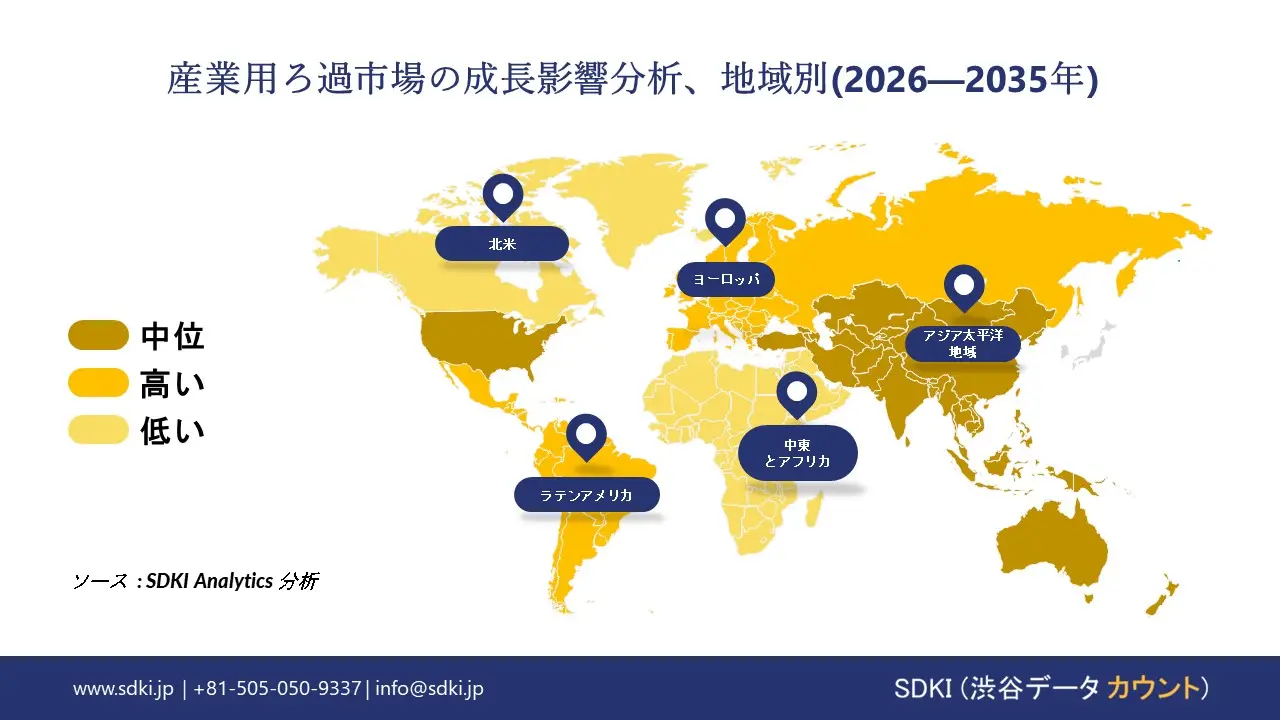

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の産業用ろ過市場規模:

北米の産業用ろ過市場は、2035年までに5.1%のCAGRで成長すると予測されています。市場の成長は、廃水処理及び水処理インフラの改善、製油所及び石油化学工場における信頼性プログラムの実施、そして物流、組立製造業、食品加工業に関連する空気質要件にあります。市場動向としては、交換頻度を低減するための長寿命ろ過材の使用、電力節約のための省エネ集塵システムの使用、そして予知保全を促進するための内蔵監視システムの使用などが挙げられます。

バッテリー、半導体、バイオプロセス工場の急速な成長は、微量汚染物質を詳細に除去する超清浄な空気及びプロセス液ろ過の要件に負担をかけています。2024年2月にEPAが策定したより厳しいPM 2.5基準は、新たな年間制限値を9 µg/m 3に設定しました。これは、米国のいくつかの州が許可計画を更新し、産業用燃焼制御を調整する必要があることを意味しました。この規制措置により、排ガスシステムや集塵機などの産業排出源におけるろ過の改善に対する圧力が高まった。

- 北米の産業用ろ過市場の市場強度分析:

北米の産業用ろ過市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

米国 |

カナダ |

|

PFAS/PFOA規制の焦点 |

非常に高い |

高 |

|

M&Aと市場統合 |

高い |

中 |

|

ESGとサステナブル投資の影響 |

強い |

強 |

|

リショアリングとIRAの影響 |

Mask |

|

|

アフターマーケットサービスへの依存度 |

||

|

レガシーシステムのアップグレード需要 |

||

|

訴訟と賠償責任の影響 |

||

|

配送ネットワークの重要性 |

||

|

労働者の安全(OSHA)への重点 |

||

|

競争の激しさ |

||

|

市場の成長可能性 |

||

|

市場の成熟度 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの産業用ろ過市場規模:

ヨーロッパの産業用ろ過市場は、2035年まで複利年間成長率(CAGR)4.6%で成長すると予測されています。高効率室内空気及び排出ガス規制製品への投資は、産業の脱炭素化、循環型経済、循環型経済の取り組みと相まって、高効率室内空気及びガス相ろ過製品への投資を促進しています。電気自動車、化学薬品、高性能材料の生産の増加により、空気フィルターに対する高水準の純度とクリーンルーム品質への要求が高まっています。

2024年12月10日に発効し、2024年10月23日に採択された新しいEU大気質指令は、世界保健機関(WHO)のガイドラインに沿うよう、空気質の規制を大幅に強化しています。この指令は、「55歳のための適合」及び「ゼロ汚染指令」として知られる気候パッケージの構成要素の一つであり、加盟国は2030年までに年間PM 2.5濃度を半分以上、NO 2 レベルを大幅に削減することが求められています。このような厳しい基準は産業排出者に直接影響を及ぼし、製造工場、発電所、その他の産業排出源内により効率的なろ過システムを設置する義務があります。

- ヨーロッパの産業用ろ過市場の市場強度分析:

ヨーロッパの産業用ろ過市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

循環型経済への統合 |

高 |

非常に高い |

高 |

|

予知保全の導入 |

中高 |

高い |

中 |

|

高純度プロセスの需要 |

高 |

非常に高い |

高 |

|

EUエコラベルの影響 |

Mask |

||

|

ニッチな用途への特化 |

|||

|

エネルギー効率向上の推進要因(ISO 50001) |

|||

|

国境を越えたサービスとサポート |

|||

|

膜分離活性汚泥法(MBR)の研究開発 |

|||

|

競争の激しさ |

|||

|

市場成長の可能性 |

|||

|

市場の成熟度 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の産業用ろ過市場規模:

地域の産業用ろ過市場は、2035年までにアジア太平洋地域が市場の41%を占め、市場を独占すると予想されています。この拡大は、化学、金属、発電、食品加工業界の継続的な成長に加え、中国、インド、東南アジア全域における水、廃水、空気処理システムに対する厳格な品質及び運用効率の要件によって促進されています。

大規模なインフラ整備及び製造プロジェクトは、膜システム、バグハウス及びカートリッジアセンブリ、集塵機など、高容量の液体及びガスろ過方法の需要を刺激しています。2025年2月、サーモフィッシャーサイエンティフィックはソルベンタムの精製・ろ過事業を41億ドルで買収し、バイオプロセス事業と医薬品、食品・飲料ろ過における市場での評判を高めました。これらの業界では、労働安全要件の高まりとクリーンな製造ニーズに支えられ、より微細で精密な微粒子捕捉、ミスト除去、そしてクリーンでメンテナンスの少ないろ過媒体が求められています。

- アジア太平洋地域の産業用ろ過市場の市場強度分析:

アジア太平洋地域の産業用ろ過市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

超純水需要 |

非常に高い |

非常に高い |

低 |

高 |

中程度 |

|

大気質とスモッグ対策 |

高い |

高い |

中 |

非常に高 |

非常に高い |

|

価格とコンプライアンスのバランス |

コンプライアンス |

遵守率 |

価格 |

コンプライアンスへの移行 |

価格 |

|

現地生産と輸入依存 |

Mask |

||||

|

政府の「グリーン」政策推進 |

|||||

|

水不足と水再利用の推進要因 |

|||||

|

熟練労働力と技術サポート |

|||||

|

耐腐食性材料の需要 |

|||||

|

競争の激しさ |

|||||

|

市場成長の可能性 |

|||||

|

市場の成熟度 |

|||||

ソース: SDKI Analytics 専門家分析

産業用ろ過業界概要と競争ランドスケープ

産業用ろ過市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

産業用濾過装置との関係 |

|

Parker Hannifin Corporation |

米国 |

圧縮空気、ガス、液体、油圧用濾過システムのメーカー |

|

Donaldson Company, Inc. |

米国 |

産業用空気・液体濾過システム、集塵機、圧縮空気浄化装置の世界的なメーカー |

|

Alfa Laval AB |

スウェーデン |

産業用遠心分離機や膜濾過システムを含む、分離、熱伝達、流体処理ソリューションを提供 |

|

Eaton Corporation plc |

Mask |

|

|

Mann+Hummel GmbH |

||

|

Pentair plc |

||

|

CECO Environmental Corp. |

||

|

AAF International (Daikin Industries) |

||

|

Freudenberg Filtration Technologies |

||

|

Lydall, Inc. (Part of Unifrax) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

産業用ろ過の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| BASF SE |

|

||

| Kirin Holdings Company, Limited | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の産業用ろ過市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

工業用濾過装置との関係 |

|

Nippon Muki Co., Ltd. |

日本発祥 |

工業及び精密製造業向けのエアフィルター、集塵機、クリーンルーム機器のメーカーです。 |

|

Japan Filcon Co., Ltd. |

日本発祥 |

化学薬品、水、プロセス産業向けの工業用バッグフィルター、カートリッジフィルター、液体濾過システムを専門としています。 |

|

TORAY Industries, Inc. |

日本発祥 |

膜技術の世界的リーダーとして、水処理及び工業用途の逆浸透(RO)、限外濾過(UF)、精密濾過(MF)モジュールを製造しています。 |

|

MITSUBISHI KAKOKI KAISHA, Ltd. |

Mask |

|

|

TSUKISHIMA KIKAI CO., LTD. |

||

|

Hitachi Aqua-Tech Engineering Co., Ltd. |

||

|

Kurita Water Industries Ltd. |

||

|

3M Japan Ltd. |

||

|

Pall Corporation (Part of Danaher) |

||

|

Sefar AG |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

産業用ろ過 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 産業用ろ過 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

産業用ろ過市場最近の開発

産業用ろ過市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

産業用ろ過市場との連携 |

|---|---|---|

|

2025年1月 |

Metso Corporation |

Metsoは、インドから鉄鉱石ペレットプラント向けLarox FFP3512フィルタ16台を含む、持続可能なろ過技術の供給に関する大型受注を獲得しました。これは、鉱業分野における高容量かつエネルギー効率の高い脱水ソリューションの需要を示すものであり、産業用ろ過市場を直接的に支えるものです。 |

|

2024年6月 |

Asahi Kasei Corporation |

Asahi Kaseiは、マイクローザ中空糸技術を用いた膜システムを発売し、注射用水の製造に活用することで、エネルギー使用量とCO₂排出量を削減します。これにより、製薬及び水処理用途における効率性と持続可能性を向上させる膜ベースのソリューションを進化させ、産業用ろ過市場を強化します。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証