淡水化装置市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 技術別、アプリケーション別、ソース別、エンドユーザー別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Nov 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

淡水化装置市場エグゼクティブサマリ

1) 淡水化装置市場規模

弊社の淡水化装置市場調査レポートによると、市場は2026-2035年の予測期間中に年平均成長率(CAGR)8.4%で成長すると予測されています。2035年には、市場規模は446億米ドルに達する見込みです。

しかし、弊社の調査アナリストによると、基準年の市場規模は184億米ドルでしました。この市場は、都市化経済からの需要増加によって特徴づけられており、淡水盆地に関する気候変動への懸念、入札パイプラインの拡張、そして融資可能性の向上によってさらに加速しています。

2) 淡水化装置市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に特定された淡水化装置市場の傾向には、逆浸透(RO)システム、熱(MSF/MED)システム、汽水淡水化、コンテナ型/移動型ユニット、工業用プロセス水などが含まれます。以下では、予測期間中に淡水化装置市場をリードすると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2026-2035年) |

主要な成長要因 |

|

逆浸透(RO)システム |

アジア太平洋地域 |

9.0% |

効率向上:ERD及び低圧膜、産業への導入:電子機器及び化学品、モジュール化:迅速な導入 |

|

熱(MSF/MED)システム |

中東とアフリカ |

6.5% |

コジェネレーション:IWPP統合、信頼性:大規模ベースロードプラント、政策支援:ソブリンプログラム |

|

汽水淡水化 |

北米 |

7.8% |

規制による後押し:内陸水再利用義務、コスト優位性:低TDS処理、水ストレス:帯水層枯渇 |

|

コンテナ型/移動型ユニット |

ヨーロッパ |

8.2% |

災害への耐性:緊急供給、港湾サービス:海上及び沖合、設備投資の柔軟性:レンタル/PPPモデル |

|

工業用プロセス水 |

アジア太平洋地域 |

8.7% |

半導体の成長:超純水の需要、食品・飲料:衛生基準、化学:連続操業 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 淡水化装置とは何ですか?

淡水化装置とは、機械、モジュール、サブシステムなど、塩水または汽水から溶解塩分やその他のイオン性不純物を除去することを目的とした一連の特殊なシステム及び装置を指します。

これらのシステムは、物理的、化学的、熱的、または電気化学的プロセスを用いて、制御された条件下で水と溶解性固形物を分離します。この装置は主に、飲料水、灌漑用水、工業用水の浄化に使用され、高圧、腐食性塩水環境、ファウリング/スケール付着、エネルギー効率、濃縮塩水の適切な廃棄または再利用といった課題に対処します。

4) 日本の淡水化装置市場規模:

SDKI Analyticsの専門家による調査によると、日本の淡水化市場は急成長を遂げており、予測期間中に年平均成長率(CAGR)8.5%で加速すると予測されています。これは、日本の沿岸部の都市化が進んでいることによるもので、強靭な水源確保のための冗長性計画に関して、自治体や産業界からの広範な支援が不可欠です。

さらに、日本はスマートOEMや製造業に関する技術の進歩で知られており、これは高度な膜技術やエネルギー回収装置にも当てはまります。これが市場の成長を牽引しています。

さらに、政府が支援する災害へのレジリエンス強化戦略を背景に、港湾や産業用水の安全保障を確保するために、選択的な淡水化導入を促進するための十分なインセンティブがあり、市場の成長を後押ししています。

- 日本の現地市場プレーヤーにとっての収益機会:

日本の現地市場プレーヤーにとって、淡水化装置市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

地方水道インフラプロジェクト |

プロジェクト受注、地方自治体との契約 |

水安全保障のための政府の取り組み、老朽化する都市水道インフラ、官民連携 |

都市部の需要増加と気候変動への配慮から、自治体はレジリエンスの高い水システムへの投資を増やしており、高度な淡水化技術を活用する機会が生まれています。 |

高 |

|

産業プロセス水ソリューション |

産業界への導入率、カスタマイズ能力 |

電子・化学セクターにおける産業成長、高純度水の需要、水リサイクルに関する環境規制 |

日本の産業界は信頼性の高い高品質のプロセス水を必要としており、モジュール式でエネルギー効率の高い淡水化ソリューションへの関心が高まっています。 |

中 |

|

再生可能エネルギー淡水化装置 |

エネルギー効率評価、再生可能エネルギーとの連携 |

カーボンニュートラルの推進、再生可能エネルギーの利用可能性、グリーンテクノロジーへのインセンティブ |

太陽光や風力発電による淡水化の導入は、特に持続可能性に重点を置く沿岸部の工業地帯で広がりつつあります。 |

中 |

|

小規模/分散型システム |

Mask |

|||

|

海水逆浸透(SWRO)設備のアップグレード |

||||

|

スマートモニタリング及び自動化ソリューション |

||||

|

エネルギー回収・効率化技術 |

||||

|

官民連携(PPP)プロジェクト |

||||

ソース: SDKI Analytics 専門家分析

- 日本の淡水化装置市場の都道府県別内訳:

以下は、日本における淡水化装置市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主要な成長要因 |

|

東京都 |

8.6% |

都市の高密度化:冗長性計画、港湾:沿岸域の供給レジリエンス、スマートO&M:デジタル資産管理 |

|

大阪府 |

8.5% |

産業基盤:化学品・機械、ベイエリアの資産:沿岸施設、リスク計画:洪水・台風へのレジリエンス |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

淡水化装置市場成長要因

弊社の淡水化装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

世界的な水不足の深刻化:

過剰使用、気候変動、汚染により淡水資源が減少する中、淡水化装置市場は新たな解決策として世界的に注目を集め、安定した資金流入を獲得しています。

この危機的状況を示すものとして、国連(UN)の「2023年世界水開発報告書」は、世界人口の約26%が安全な飲料水にアクセスできない状況にあると発表しました。

また、世界中で36億人以上が適切な衛生設備を利用できない状況にあると指摘されています。そのため、中東、アフリカの一部、インド沿岸部など、深刻な被害を受けている地域の当局は、淡水化インフラに多額の投資を行っています。

-

継続的な技術進歩:

膜の有効性、耐久性、耐汚染性に関する継続的な研究により、運用コストとダウンタイムが最小限に抑えられています。処理能力とエネルギー効率の向上に伴い、これらの革新技術はさらに高い評価と投資家からの資金援助を得ています。

その証拠として、2024年10月、マサチューセッツ工科大学(MIT)のエンジニアチームは、太陽光の変化に自動調整し、1日最大5000リットルの水を生産できる新しい太陽光発電淡水化システムを発表しました。この装置は、激しい天候変動や太陽光不足に伴う課題を克服できるよう、綿密に設計されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 淡水化装置市場の世界シェア

SDKI Analyticsの専門家によると、淡水化装置市場の世界シェアに関連するレポートの洞察を以下に共有します:

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

8.4% |

|

2025年の市場価値 |

184億米ドル |

|

2035年の市場価値 |

446億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

淡水化装置市場セグメンテーション分析

弊社は、淡水化装置市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術別、アプリケーション別、ソース別、エンドユーザー別にセグメント化されています。

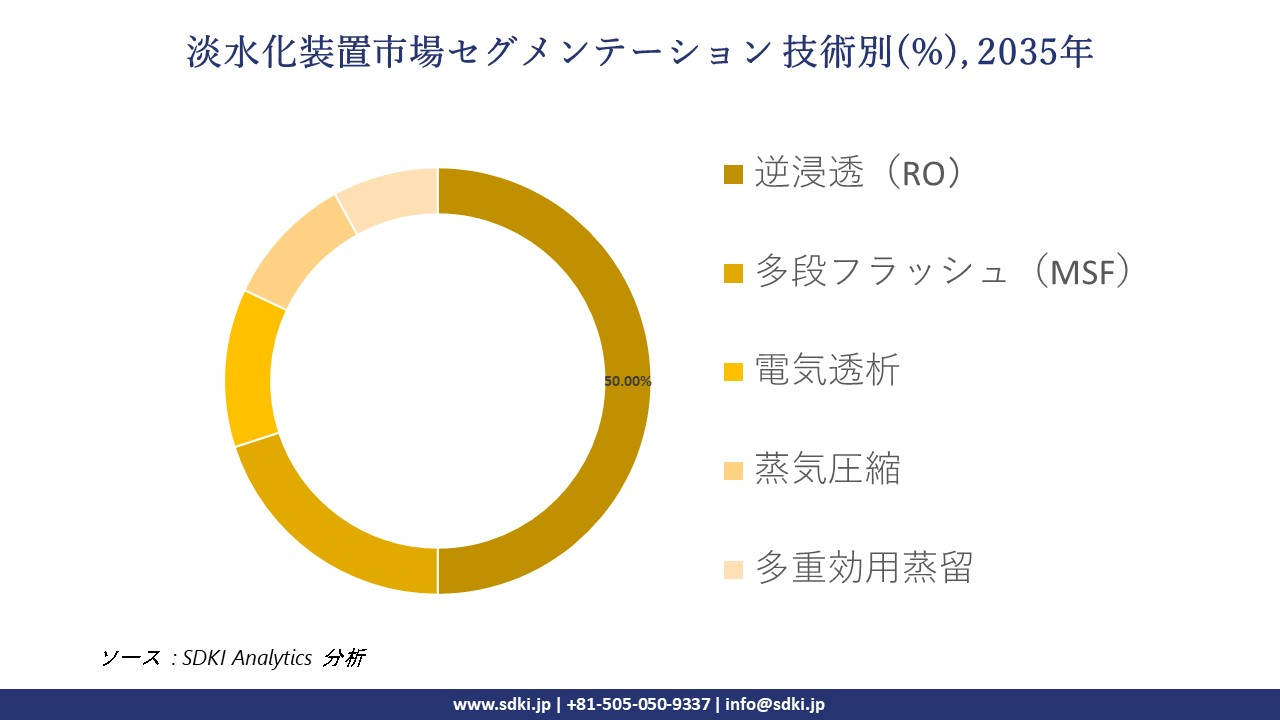

技術別 –

淡水化装置市場の調査展望によると、技術は重要な市場セグメントとみなされており、逆浸透(RO)、多段フラッシュ(MSF)、電気透析、蒸気圧縮、多重効用蒸留などの特定の子セグメントが含まれています。

調査結果によると、ROまたは逆浸透は淡水化技術セグメントを支配し、2026-2035年の間に世界市場シェアの約50%を占めると予想されています。ROは、他の方法と比較して、エネルギー効率、運用コストの低さ、拡張性において、淡水化装置市場において重要な役割を果たしています。

さらに、このセグメントは、コストとエネルギー効率の高いオプションへの要求、自動化とスマートモニタリングの急増、そして自治体や業界全体にわたる柔軟な導入の増加といった成長ドライバーによって活性化される可能性があります。

アプリケーション別 –

世界の淡水化装置市場に関する市場レポートによると、アプリケーションは重要な市場セグメントであり、さらに市街地利用、工業用、農業用といったサブセグメントに分かれています。

SDKI Analyticsの調査によると、2026-2035年の予測期間において、市街地利用の淡水化装置が市場を牽引し、世界シェアの約42%を占めると予測されています。この優位性は、大規模自動化プラントの需要急増、インフラ開発における官民連携の拡大、そして産業オートメーションの発展によるものです。

さらに、水不足地域における急速な都市化は、市街地淡水化の需要を牽引しており、米国開拓局のタイトルXVI水再生・再利用プログラムなどのプログラムが、市街地淡水化プロジェクトを支援しています。

以下は、淡水化装置市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

技術別 |

|

|

アプリケーション別 |

|

|

ソース別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の淡水化装置市場の調査対象地域:

SDKI Analyticsの専門家は、淡水化装置市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

淡水化装置市場の制約要因

世界の淡水化装置市場シェアを阻害する大きな要因の一つは、インフラへの高額な設備投資です。大規模な淡水化プラントの建設には、機器、パイプライン、取水・排水システム、土木工事など、法外な初期投資が必要となります。

そのため、安定した資金の流れがなければ、この分野のメーカーにとって、熱淡水化システムや先進ハイブリッドシステムの商業化と収益確保は困難になる可能性があります。さらに、承認の遅延や官民連携の欠如によってプロジェクトが停止し、調達が制限される可能性もあります。

淡水化装置市場 歴史的調査、将来の機会、成長傾向分析

淡水化装置メーカーの収益機会

世界中の淡水化装置メーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|

地方自治体水インフラプロジェクト |

北米 |

老朽化した都市水道網の拡張と、強靭な公共水道システムへの政府の強い関心 |

|

産業プロセス水ソリューション |

ヨーロッパ |

産業界は、環境の持続可能性と規制遵守を重視した、高品質で信頼性の高い水源を必要としています |

|

再生可能エネルギー淡水化ユニット |

アジア太平洋地域 |

持続可能性の目標を達成し、二酸化炭素排出量を削減するために、再生可能エネルギーと淡水化を統合します |

|

小規模/分散型システム |

Mask |

|

|

海水逆浸透(SWRO)アップグレード |

||

|

スマートモニタリング及び自動化ソリューション |

||

|

エネルギー回収及び効率化技術 |

||

|

官民パートナーシップ(PPP)プロジェクト |

||

ソース: SDKI Analytics 専門家分析

世界の淡水化装置シェア拡大の実現可能性モデル

弊社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、淡水化装置市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

政府主導のインフラ拡張 |

北米 |

成熟 |

公的 |

先進国 |

高 |

強力な規制枠組みと確立された公共水道事業体により、新しい淡水化技術の効率的な導入が可能 |

|

産業連携モデル |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

中 |

産業界と技術プロバイダーの連携により、水集約型セクターにおけるイノベーションが促進されます |

|

再生可能エネルギーの統合 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

持続可能性と再生可能エネルギーへの関心が高まるにつれ、エネルギー効率の高い淡水化ソリューションの需要が高まっています |

|

分散型コミュニティシステム |

Mask |

|||||

|

プラントのアップグレードと改修 |

||||||

|

スマートオートメーションとモニタリング |

||||||

|

エネルギー回収・効率化プログラム |

||||||

|

官民パートナーシップ(PPP) |

||||||

ソース: SDKI Analytics 専門家分析

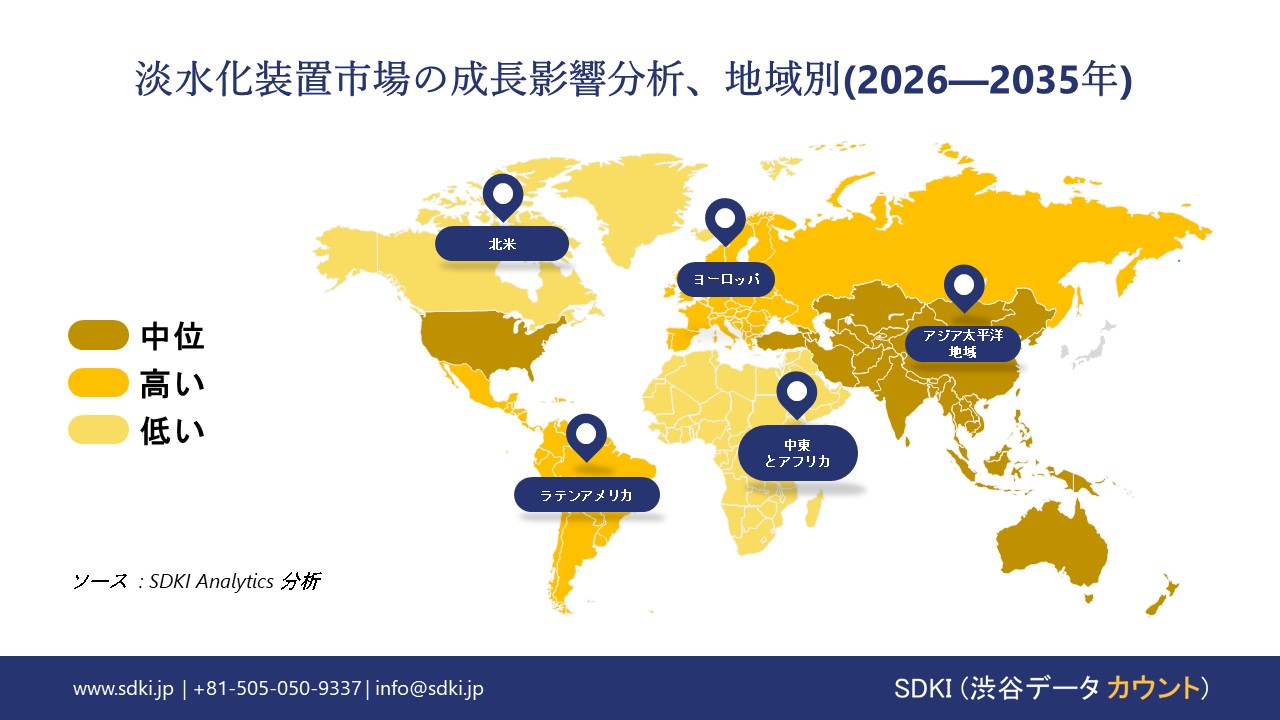

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の淡水化装置市場規模:

SDKI Analyticsの専門家によると、北米の淡水化装置市場は予想期間中に急激な成長を遂げています。この地域の成長は、技術導入の進歩によって特徴づけられており、従来の熱ソリューションとは対照的に、逆浸透などの技術が標準となっています。これは、運用コストの低さと電力効率の高さが評価されており、この地域の淡水化装置市場の見通しを拡大するのに役立っています。

さらに、沿岸地域や乾燥した内陸部を持つ地域では大きな圧力があり、カリフォルニア州、テキサス州、フロリダ州などの州は干ばつが頻繁に発生する傾向があるため、淡水化は回復力のある電源を実現するための最適な手段となり、市場を牽引しています。

- 北米の淡水化装置市場の市場強度分析:

北米の淡水化装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの淡水化装置市場規模:

SDKI Analyticsの専門家による観察によると、ヨーロッパの淡水化装置市場は予想通り緩やかな成長を遂げています。

EU地域は、特に南部EU諸国において、乾期の需要急増に対応するため、貯水量の増加という点で飛躍的な発展を遂げており、国内の自治体や政府機関は淡水化をより積極的に導入するよう促されています。

さらに、淡水化装置市場は、加盟国に水の再利用とリサイクルの促進を義務付ける「水の再利用に関する最低要件に関するEU規則」など、様々な規制や政策の恩恵を受けており、淡水化が現実的な選択肢となり、結果として淡水化装置の生産量が増加しています。

- ヨーロッパの淡水化装置市場の市場強度分析:

ヨーロッパの淡水化装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強 |

中程度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

標準 |

|

インセンティブと補助金による支援 |

中程度 |

高 |

中程度 |

|

熟練した人材の確保 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強固さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の淡水化装置市場規模:

アジア太平洋地域の淡水化装置市場に関する弊社の分析によると、2035年末までに同地域が市場をリードし、当該期間における推定収益シェアは34%に達すると予測されています。

アジア太平洋地域には様々な新興経済国が存在し、中国やインドといった国は常に単一国として記録された人口の中で最多の人口を占めているため、強靭な水供給の開発が不可欠です。地下水の過剰利用の問題により、淡水化は唯一の不可欠な代替手段となり、地方自治体や産業の需要に牽引されて市場の成長を促進します。

さらに、ハイブリッド技術の採用によりプロセスの持続性と社会受容性が確保され、企業や工場の運営コストの削減にも貢献し、市場の成長をさらに促進します。

- アジア太平洋地域の淡水化装置市場の市場強度分析:

アジア太平洋地域の淡水化装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

強 |

中程度 |

強 |

強 |

|

EV普及の勢い |

中程度 |

高 |

中 |

高 |

中 |

|

現地調達要件 |

厳格 |

厳格 |

中程度 |

厳格 |

中程度 |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強固さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーンの統合 |

|||||

|

政策とインセンティブによる支援 |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

淡水化装置業界概要と競争ランドスケープ

淡水化装置市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

淡水化装置関連 |

|

Veolia |

フランス |

海水・汽水淡水化プラント及びROシステムの設計、建設、運用 |

|

SUEZ |

フランス |

淡水化EPC/O&M及びRO膜ベースのソリューションを提供 |

|

ACCIONA |

スペイン |

大規模RO淡水化プラントのEPC請負業者 |

|

Aquatech |

Mask |

|

|

IDE Technologies |

||

|

Osmoflo |

||

|

VA Tech Wabag |

||

|

Doosan Enerbility |

||

|

DuPont Water Solutions |

||

|

Salcon Berhad |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

淡水化装置の世界及び日本の消費者上位10社は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| BHP |

|

||

| Antofagasta Minerals | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の淡水化装置市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

淡水化装置との関係 |

|

Sasakura Engineering Co., Ltd. |

日本発祥 |

MED/MSF及びRO淡水化プラント |

|

Nitto Denko (Hydranautics) |

日本発祥 |

淡水化用RO膜(Hydranauticsブランド) |

|

Toyobo Co., Ltd. |

日本発祥 |

海水淡水化用中空糸RO膜 |

|

Kurita Water Industries Ltd. |

Mask |

|

|

Mitsubishi Chemical Aqua Solutions Co., Ltd. |

||

|

Hitachi Zosen Corporation |

||

|

Ebara Corporation |

||

|

Sekisui Chemical Co., Ltd. |

||

|

Asahi Kasei Corporation |

||

|

NGK Insulators, Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

淡水化装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 淡水化装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

淡水化装置市場最近の開発

世界及び日本における淡水化装置市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

会社名 |

発売の詳細 |

|

VA TECH WABAG |

VA TECH WABAGは、CMWSSB、タミル ナードゥ州政府、プロジェクトマネジメントコンサルタントと協力し、東南アジア最大の淡水化施設となる予定の400MLDペルー海水淡水化プラントの海洋工事を無事に完了しました。 |

|

Asahi Kasei Corporation |

De Noraと提携し、小型コンテナ型加圧アルカリ水電解装置の共同開発・販売を行うことを発表しました。このソリューションは水素に重点を置きつつ、旭化成の膜技術とコンテナ型システムを活用し、淡水化前処理と塩水処理インターフェースが電解水の品質ニーズと一致する沿岸ユーティリティ環境に適用可能です。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証