- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

輸入バイオシミラー及び生物学的製剤市場エグゼクティブサマリ

1) 輸入バイオシミラー及び生物学的製剤市場規模

輸入バイオシミラー及び生物学的製剤市場に関する当社の調査レポートによると、市場は2026―2035年の予測期間中に9.8%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は4,531億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は1,828億米ドルに達しました。慢性疾患及び自己免疫疾患の発生率の増加が、この分野における主要な成長要因となっています。

2) 輸入バイオシミラー及び生物学的製剤市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される輸入バイオシミラー及び生物学的製剤市場の傾向には、モノクローナル抗体(mAb)、インスリン及びそのアナログ、成長因子、インターフェロン、融合タンパク質などの分野が含まれます。予測期間中に輸入バイオシミラー及び生物学的製剤市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

モノクローナル抗体(mAbs) |

北米 |

10.5% |

腫瘍学の需要の高まり、特許の崖、治療の革新 |

|

インスリン及び類似体 |

アジア太平洋地域 |

8.8% |

糖尿病の有病率、コスト感度、政府入札 |

|

成長因子 |

ヨーロッパ |

9.4% |

支持療法のニーズ、血液学の応用、有利な価格設定 |

|

インターフェロン |

ラテンアメリカ |

7.5% |

自己免疫疾患への注力、現地生産の拡大、市場アクセスの改善 |

|

融合タンパク質 |

北米 |

11.8% |

リウマチ科の採用、高い患者効果、競争力のある価格戦略 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 輸入バイオシミラー及び生物学的製剤とは何ですか?

輸入バイオシミラー及び生物学的製剤とは、販売国以外で製造され、商業利用または現地生産の補完を目的として輸入されるバイオ医薬品を指します。当社の調査によると、バイオシミラーとは、既に承認されている参照バイオ医薬品と非常に類似したバイオ医薬品であり、安全性、純度、または効力において臨床的に意味のある差異は認められていません。

さらに、バイオ医薬品は、生物由来の複雑な高分子医薬品であり、癌や自己免疫疾患など、様々な疾患の治療に使用されます。これらの輸入医薬品は、販売前に厳格な規制当局の承認を得る必要があります。

4) 日本の輸入バイオシミラー及び生物学的製剤市場規模:

日本に当てはまる成長要因を90―100語以内で記述してください。また、このセクションには、日本市場の成長を促進する政府の取り組みを1~2つ含めてください。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、輸入バイオシミラー及び生物学的製剤市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

腫瘍バイオシミラー |

トラスツズマブの市場シェア、病院の処方箋への収載 |

高齢化、特許の満了、コスト制約 |

主要な癌センターで高い臨床的受容性を獲得。その信頼は確固たる安全性データに基づいています。 |

高い |

|

リウマチ治療 |

リウマチ専門医の採用率、新規適応症の承認 |

高い治療需要、合理化された規制、実績のある市場 |

医師の導入は慎重ながらも増加傾向にあります。患者との長期的な関係がブランド選択に影響を与えます。 |

中 |

|

地域流通パートナーシップ |

独占契約数、地域市場カバレッジ |

複雑なサプライチェーン、現地の専門知識の必要性、関係性重視の市場 |

現地パートナーは重要な市場アクセスを提供します。成功には長期的なコミットメントが不可欠です。 |

高い |

|

病院入札契約 |

Mask |

|||

|

高度な処方 |

||||

|

希少疾患生物学的製剤 |

||||

|

デジタル医師アウトリーチ |

||||

|

地域市場の拡大 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の輸入バイオシミラー及び生物学的製剤市場の都道府県別内訳:

以下は、日本の輸入バイオシミラー及び生物学的製剤市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

11.5% |

専門医の集中度、高度な病院ネットワーク、早期導入の傾向 |

|

大阪 |

11.1% |

主要な医薬品拠点、強力な物流インフラ、臨床試験活動 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

輸入バイオシミラー及び生物学的製剤市場成長要因

当社の輸入バイオシミラー及び生物学的製剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

国境を越えた規制緩和と改革:

米国やヨーロッパといった主要市場における認証フレームワークの継続的なアップグレードにより、コンプライアンス取得プロセスが簡素化・迅速化されています。これは、FDAが2025年10月に発表した新たなガイダンス草案に象徴されるもので、バイオシミラーの臨床開発の加速と医薬品コストの削減を目的として、不要な臨床試験の削減を提案しています。

さらに、2024年にFDAはバイオシミラー行動計画(BAP)に基づく有利なガイドラインを発行しました。これは、国内外のバイオ医薬品の先駆者による米国全土でのバイオシミラーの積極的な商業化をサポートし、輸入活動の増加につながっています。

-

医療システムへの莫大なコスト削減:

国立医学図書館(NLM)によると、慢性疾患に関連する全世界の費用は2030年までに合計47兆米ドルに達すると予想されています。これは、特に医薬品の医療費を削減することの重要性を浮き彫りにしており、生物製剤とバイオシミラーの優先的な育成を示唆しています。

その証拠として、バイオシミラーの使用により、2023年には米国の医療制度において124億ドル以上の節約が実現し、バイオシミラーの採用が30%増加しました。さらに、ワクチン接種などの早期予防医療アプローチは、不必要な治療期間を削減できることから、世界的に認知されつつあります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 輸入バイオシミラー及び生物学的製剤市場の世界シェア

SDKI Analyticsの専門家によると、輸入バイオシミラー及び生物学的製剤市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

9.8% |

|

2025年の市場価値 |

1,829億米ドル |

|

2035年の市場価値 |

4,531億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

輸入バイオシミラー及び生物学的製剤市場のセグメンテーション分析

輸入バイオシミラー及び生物学的製剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は製品タイプ別、治療へアプリケーション別、エンドユーザー別に分割されています。

製品タイプ別 –

輸入バイオシミラー及び生物学的製剤業界の市場見通しによると、製品タイプは、モノクローナル抗体、組み換えホルモン、インスリン、融合タンパク質、その他の製品タイプなどのサブセグメントを含む重要な市場セグメントです。

当社調査によると、モノクローナル抗体は、自己免疫疾患や癌といった複雑な疾患の治療における有効性から、予測期間中に32.4%の市場シェアを獲得し、市場セグメントをリードすると予想されています。癌の罹患率の増加と、バイオシミラー承認に対する規制当局の支援が、市場セグメントの成長を牽引しています。

さらに、ヨーロッパではバイオ医薬品が医薬品支出全体の 40% を占めており、これは 10 年前の 28% から増加していることが指摘されています。

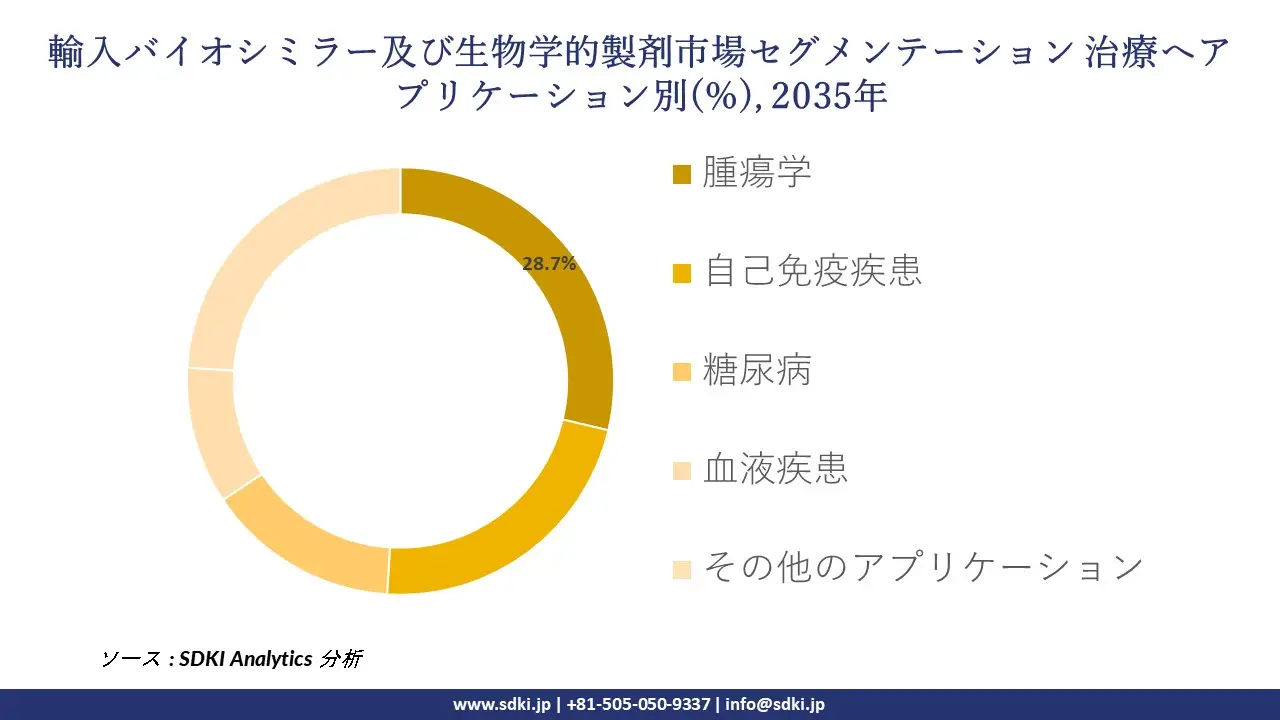

治療へアプリケーション別 –

輸入バイオシミラー及び生物学的製剤の調査展望によれば、治療へアプリケーション別は、腫瘍学、自己免疫疾患、糖尿病、血液疾患、その他のアプリケーションの娘セグメントとともに、もう1つの重要な市場セグメントとして注目されています。

したがって、当社の予測によれば、手頃な価格の癌治療の緊急の必要性と先発生物製剤の高コストにより、腫瘍学アプリケーションは想定されるセッション中に 28.7% の市場シェアで市場をリードすることになります。

NCBIの報告書によると、2040年までに世界の癌負担は年間27百万件の新たな癌症例に増加すると予測されています。これは、2018年の推定18.1百万件の癌症例から約50%の増加です。これにより、手頃な価格の腫瘍治療の需要が高まっています。

以下は、輸入バイオシミラー及び生物学的製剤市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

治療へアプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

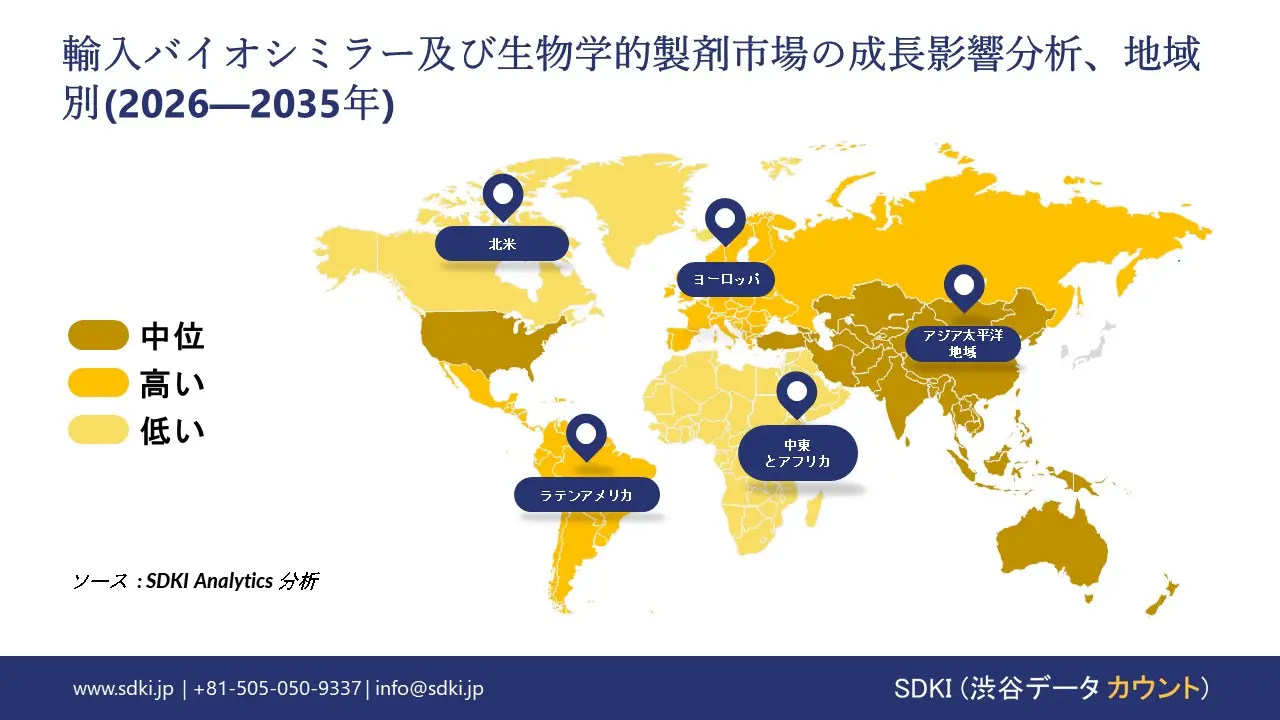

世界の輸入バイオシミラー及び生物学的製剤市場の調査対象地域:

SDKI Analyticsの専門家は、輸入バイオシミラー及び生物学的製剤市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

輸入バイオシミラー及び生物学的製剤市場の制約要因

輸入バイオシミラー及び生物学的製剤の世界的な市場シェアを阻害する大きな要因の一つは、特許訴訟です。これは、先発バイオ医薬品メーカーが、慎重な独占契約を通じて自社製品の周囲に密集した特許の森を築くことに起因しています。

これにより、バイオシミラーメーカーは法的威厳を維持することが困難になっています。複雑な商業環境と、財政的に困難な法的紛争のリスクは、投資収益率(ROI)の不確実性を生み出し、新規参入者や投資家がリソースを投入してこの分野に参入することを躊躇させる要因となっています。

輸入バイオシミラー及び生物学的製剤市場 歴史的調査、将来の機会、成長傾向分析

輸入バイオシミラー及び生物学的製剤メーカーの収益機会

世界中の輸入バイオシミラー及び生物学的製剤メーカーの輸入に関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

腫瘍バイオシミラーポートフォリオの拡大 |

北米 |

癌治療に対する有利な規制経路と高い償還率、そして臨床データに対する医師の強い支持 |

|

自己免疫疾患バイオシミラー市場への浸透 |

ヨーロッパ |

公衆衛生システム内で慢性疾患に対するバイオシミラーの採用を促進するために特別に設計された成熟した価格設定及び償還の枠組みます |

|

インスリン及び糖尿病バイオシミラーの発売 |

アジア太平洋地域 |

急速に増加する病気の蔓延と、必須医薬品へのアクセスの改善に重点を置いた政府主導の医療イニシアチブ |

|

現地の製造・流通とのパートナーシップ |

Mask |

|

|

院内投与型生物学的製剤の入札市場参入 |

||

|

高濃度/ビアジェクト製剤の開発 |

||

|

希少疾患及び希少疾病適応症に対するバイオシミラー |

||

|

成長ホルモンとサイトカインへのポートフォリオの多様化 |

||

ソース: SDKI Analytics 専門家分析

輸入バイオシミラー及び生物学的製剤シェアの世界的拡大に向けた実現可能性モデル

輸入バイオシミラー及び生物学的製剤市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

病院直接入札モデル |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

高い |

この地域で確立された入札プロセスと価格の透明性により、大量調達のための予測可能で競争的な環境が生まれます。 |

|

現地パートナーシップとジョイントベンチャーモデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

中 |

国によって規制要件が複雑かつ多様であるため、市場への参入を成功させるには、現地の専門知識と確立された流通ネットワークが重要になります。 |

|

価値に基づく契約とリスク共有モデル |

北米 |

成熟した |

主にプライベート |

発展した |

高い |

比較的治療価値と費用対効果を実証することに重点を置くことは、高価格市場で支出を管理する支払者の戦略と一致しています。 |

|

公衆衛生プログラム統合モデル |

Mask |

|||||

|

慈善事業と寄付金によるアクセスモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の輸入バイオシミラー及び生物学的製剤市場規模:

輸入バイオシミラー及び生物学的製剤とは、販売国以外で製造され、商業利用または現地生産の補完を目的として輸入されるバイオ医薬品を指します。当社の調査によると、バイオシミラーとは、既に承認されている参照バイオ医薬品と非常に類似したバイオ医薬品であり、安全性、純度、または効力において臨床的に意味のある差異は認められていません。

さらに、バイオ医薬品は、生物由来の複雑な高分子医薬品であり、癌や自己免疫疾患など、様々な疾患の治療に使用されます。これらの輸入医薬品は、販売前に厳格な規制当局の承認を得る必要があります。

- 北米の輸入バイオシミラー及び生物学的製剤市場の強度分析:

北米の輸入バイオシミラー及び生物学的製剤市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

規制された |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの輸入バイオシミラー及び生物学的製剤市場規模:

ヨーロッパの輸入バイオシミラー及び生物学的製剤市場 予測期間中、バイオシミラーは着実に成長すると予想されています。この成長は、人口の高齢化による慢性疾患の負担増加と、特に腫瘍学及び自己免疫疾患における生物学的製剤の需要増加によるものです。ヨーロッパ医薬品庁(EMA)も、バイオシミラーをヨーロッパ市場で利用可能にする規制の枠組みを整備し、市場の成長を後押ししました。

2024年の報告書によると、EMAは約114の医薬品の販売承認を勧告しており、その中にはバイオシミラーなどの新規有効成分を含む46の医薬品が含まれています。さらに、ヨーロッパでは、これらの医薬品は高い治療水準を維持しながら医療費を削減する可能性を秘めていることから、高く評価されています。

- ヨーロッパの輸入バイオシミラー及び生物学的製剤市場の強度分析:

ヨーロッパの輸入バイオシミラー及び生物学的製剤市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

複雑な |

|

価格体系 |

規制された |

ハイブリッド |

規制された |

|

熟練した人材の可用性 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の輸入バイオシミラー及び生物学的製剤市場規模:

36%の最大の市場シェアを占め、市場を支配すると予想されています。 また、医療インフラへの投資の増加と、中国、インド、日本などの主要市場における生物製剤へのアクセス拡大により、予測期間内に11.6%のCAGRで最も急速に成長する市場になると予測されています。

特に、インドの輸出額は2023年には270億米ドルに達し、2018年の190億米ドルから増加しており、バイオシミラー生産分野における強力な能力を反映しています。さらに、各国政府はバイオシミラーをコスト削減の選択肢として認識しており、民間医療システムと公的医療システムの両方でその使用を奨励しています。

- アジア太平洋地域の輸入バイオシミラー及び生物学的製剤市場の強度分析:

アジア太平洋地域の輸入バイオシミラー及び生物学的製剤市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

強い |

|

一人当たり医療費 |

高い |

高い |

中 |

中 |

低い |

|

高齢化人口の影響 |

高い |

高い |

低い |

中 |

低い |

|

デジタルヘルスの導入 |

Mask |

||||

|

病院インフラの拡張 |

|||||

|

医療機器市場の高度化 |

|||||

|

医薬品製造能力 |

|||||

|

医療ツーリズムの可能性 |

|||||

|

国際基準に準拠した規制 |

|||||

|

健康保険の適用範囲 |

|||||

|

ヘルスケアにおける研究開発投資 |

|||||

|

労働力の可用性(医師/看護師) |

|||||

ソース: SDKI Analytics 専門家分析

輸入バイオシミラー及び生物学的製剤業界概要と競争ランドスケープ

輸入バイオシミラー及び生物学的製剤市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

輸入バイオシミラー及び生物学的製剤との関係 |

|

Samsung Bioepis |

韓国 |

バイオシミラー製品を世界中で開発、製造、商品化しています |

|

Celltrion Healthcare |

韓国 |

バイオシミラー及び革新的な医薬品の開発と販売に注力する大手バイオ医薬品会社 |

|

Biocon Biologics |

インド |

新規生物製剤及びバイオシミラーのポートフォリオを開発している、完全に統合されたグローバルバイオシミラー企業です |

|

Viatris |

Mask |

|

|

Amgen |

||

|

Pfizer |

||

|

Fresenius Kabi |

||

|

Sandoz |

||

|

Stada Arzneimittel |

||

|

mAbxience |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

日本の輸入バイオシミラー及び生物学的製剤市場のメーカーシェアを支配する上位10社は次のとおりです。

|

会社名 |

事業状況 |

輸入バイオシミラー及び生物学的製剤との関係 |

|

Takeda Pharmaceutical |

日本原産 |

当社は、広範な国内ネットワークを通じて、日本国内で輸入された生物製剤及びバイオシミラー製品を販売・流通しています |

|

Fujifilm Kyowa Kirin Biologics |

日本原産 |

バイオシミラー抗体の開発と商品化に重点を置いた合弁事業 |

|

Mochida Pharmaceutical |

日本原産 |

バイオシミラーを含む医薬品の輸入、開発、販売を行っています |

|

JCR Pharmaceuticals |

Mask |

|

|

Daiichi Sankyo |

||

|

Teva Takeda Pharma |

||

|

Mylan (Viatrisの会社) |

||

|

Novartis Pharma K.K. |

||

|

AstraZeneca K.K. |

||

|

MSD K.K. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

輸入バイオシミラー及び生物学的製剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 輸入バイオシミラー及び生物学的製剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

輸入バイオシミラー及び生物学的製剤市場最近の開発

世界及び日本における輸入バイオシミラー及び生物学的製剤市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Biocon Biologics Ltd. |

2025年6月、アイリーア(アフリベルセプト)注射剤のバイオシミラーであるイェサフィリ(アフリベルセプト)について、カナダ保健省から承認を取得しました。現在、2mg/0.05mLのバイアル及びプレフィルドシリンジで販売されています。 |

|

Fuji Pharma |

同社は2025年9月、ランマーク、シンポニ、アイリーアのバイオシミラーであるAVT03、AVT05、AVT06について、厚生労働省より販売承認を取得しました。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証