- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

アフェレーシス装置市場エグゼクティブサマリ

1) アフェレーシス装置市場規模

当社のアフェレーシス装置市場調査レポートによると、市場は予測期間(2026―2035年)において6.9%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は56億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は28億米ドルに達しました。この市場は、血液疾患を含む自己免疫疾患の増加と、アフェレーシス・ソリューションに関する技術の進歩によって特徴づけられています。

2) アフェレーシス装置市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるアフェレーシス装置市場の傾向には、治療用アフェレーシス、ドナーアフェレーシス、血小板アフェレーシス、白血球アフェレーシス、血漿交換装置などが含まれます。予測期間中にアフェレーシス装置市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

治療的アフェレーシス |

北米 |

7.2% |

自己免疫疾患の増加、病院での導入、償還支援 |

|

ドナーアフェレーシス |

ヨーロッパ |

6.4% |

献血プログラム、EUの安全規制、国境を越えた血漿取引 |

|

血小板成分分析 |

アジア太平洋地域 |

7.0% |

腫瘍学の需要、都市部の病院の拡大、技術の浸透 |

|

白血球除去療法 |

北米 |

6.8% |

CAR-T療法の成長、臨床試験、バイオ医薬品との提携 |

|

血漿交換装置 |

日本 |

7.1% |

高齢化、先進的な病院、政府の再生医療への注力 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – アフェレーシス装置とは何ですか?

アフェレーシス装置とは、患者またはドナーの血液中の血漿、血小板、白血球などの特定の成分を分離し、残りの成分を循環に戻すために使用される医療機器を指します。アフェレーシスシステムは、輸血医学、血液学、免疫療法、または幹細胞採取において広く利用されています。

この装置は通常、自動遠心分離またはろ過技術を利用して、治療、診断、研究目的に必要な血液成分を選択的に分離・採取します。これにより、正確で安全かつ効率的な成分特異的な血液採取と治療が保証されます。

4) 日本のアフェレーシス装置市場規模:

当社のアナリストは、日本のアフェレーシス装置市場を系統的に精査し、予想期間中に市場が複利年間成長率7.1%で加速して大幅に成長するとの見解を示しています。

日本は世界有数の高齢化社会と考えられており、統計によると、国内に居住する約100000人が100歳を超え、人口の約30%が高齢者層に属しています。このため、特に地方の都道府県では、高度な治療用アフェレーシスの需要が高まっており、病院やその他の医療インフラへの最新技術の導入も進んでいます。さらに、厚生労働省のガイドラインでは、生成医療の積極的な普及が求められており、これも市場の発展に貢献しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、アフェレーシス装置市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

病院の資本設備のアップグレード(自動成分分析システム) |

病院での採用率が高く、システムパフォーマンスも信頼できます |

高齢化社会の需要、償還制度の調整、技術更新サイクル |

病院は信頼性とワークフローの効率性を重視し、シームレスな統合と医師にとって使いやすいインターフェースを備えたシステムを好みます。調達委員会は、ライフサイクルサポートと既存プラットフォームとの相互運用性を重視します。 |

高い |

|

使い捨て品及び消耗品の定期契約 |

一貫した再注文パターン、高い顧客ロイヤルティ |

処置量の一貫性、ベンダー管理在庫、臨床標準化 |

臨床医は、ばらつきを減らし、手順の一貫性を保つ標準化されたキットを好みます。サプライチェーンチームは、予測可能なリードタイムと、保管の複雑さを最小限に抑えるパッケージを重視します。 |

高い |

|

サービス及びメンテナンスのサブスクリプション(複数年の SLA) |

信頼性の高い稼働時間、効果的な予防保守 |

コスト制約の重視、ダウンタイムリスクの軽減、長期的な資産保護 |

意思決定者は、可用性の保証と迅速な対応サポートを重視します。トレーニングやリモート診断を含むSLAは、戦略的なリスク軽減策と見なされています。 |

中 |

|

データ統合及びEMR接続モジュール |

Mask |

|||

|

トレーニング、認定、臨床ワークフローの最適化 |

||||

|

白血球除去療法及び細胞治療準備パッケージ |

||||

|

血液センターの近代化と移動収集パートナーシップ |

||||

|

プレミアム機能のアップグレード(自動化、AI 支援による品質チェック) |

||||

ソース: SDKI Analytics 専門家分析

- 日本のアフェレーシス装置市場の都道府県別内訳:

以下は、日本のアフェレーシス装置市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

7.5% |

先進的な病院、高い患者密度、強力な研究開発エコシステム |

|

大阪 |

7.2% |

地域の医療拠点、高齢化社会、強力な大学病院 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

アフェレーシス装置市場成長要因

当社のアフェレーシス装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

関連疾患の発生率の増加:

ギランバレー症候群、重症筋無力症、多発性硬化症などの自己免疫疾患や神経疾患の患者数が増加しており、治療用血漿交換 (TPE) を実施するためにアフェレーシス装置に大きく依存しています。

この点に関して、MS国際連盟が125カ国で実施した調査では、2023年時点で世界中で約2.9百万人が多発性硬化症(MS)に苦しんでいることが明らかになりました。

さらに、有病率データを提供した31カ国のうち30カ国でMS発症率の増加が報告されています。これらの数字は、アフェレーシス装置の反復使用を伴う長期治療の需要が継続的に増加していることを示しています。

アフェレーシスは、単核細胞を効率的に採取できるため、自己キメラ抗原受容体T細胞( CAR-T)細胞療法の製造においても重要なステップです。その結果、標的療法の採用という世界的な傾向が、この分野の消費者基盤を拡大させています。特に、癌などの治療困難な疾患においては、この製造方法が優先事項となりつつあります。

その証拠として、2022年3月時点で、イギリスとヨーロッパ連合(EU)で臨床承認された先進治療医薬品(ATMP)全体の約30%がCAR-T療法でしました。また、新たに開発されたCAR-T療法の63%が血液癌の治療に特化していることも明らかになりました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - アフェレーシス装置市場の世界シェア

SDKI Analyticsの専門家によると、アフェレーシス装置市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.9% |

|

2025年の市場価値 |

28億米ドル |

|

2035年の市場価値 |

56億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

アフェレーシス装置市場セグメンテーション分析

アフェレーシス装置市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、手順別、技術別、エンドユーザー別にセグメントに分割されています。

適切な調査の結果、当社のアナリストは、アフェレーシス装置市場において、処置が重要なセグメントであると特定しました。この市場は、血漿交換、血小板成分採取、白血球除去療法、光線療法、LDLアフェレーシスなサブセグメントによって特徴付けられます。これらのサブセグメントは市場にとって重要であると考えられていますが、血漿交換が市場を牽引するタイプとして浮上しており、予想期間中に38%の収益シェアを生み出すと推定されています。

ギラン・バレー症候群、重症筋無力症、慢性炎症性脱髄性多発神経炎など、神経疾患の症例が増加しているため、TPEは最前線の治療となっています。ギラン・バレー症候群の場合、発症3週目までに患者の90%が急性の筋力低下に陥るため、TPEは発症後2週間以内に開始され、早期に損傷を最小限に抑えます。

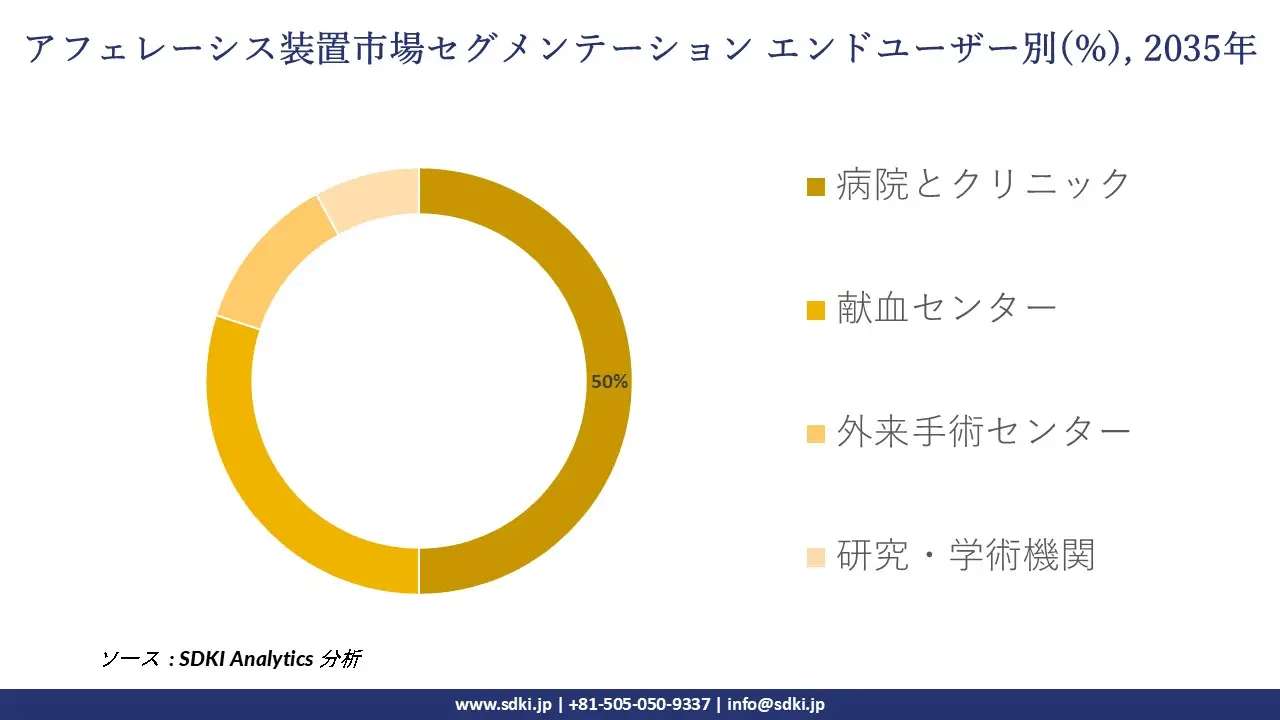

同様に、SDKI Analyticsの専門家は、エンドユーザー別に基づいて、アフェレーシス装置市場をさらに分割されて、病院とクリニック、献血センター、外来手術センター、研究・学術機関など、様々なサブセグメントに分割されています。これらのサブセグメントの中で、病院とクリニックは最大の市場シェアを占めており、予測期間中は約50%に達すると推定されます。

主要な医療機関は、アフェレーシスに関連するより幅広い病態に対応するため、臨床ガイドラインを継続的に更新しており、その結果、これらの施設における処置の頻度が増加しています。例えば、ASFAにおける治療的アフェレーシス関連医療スタッフに関する最近のガイドライン更新では、臨床ケアが重要な側面として強調され、TAに関する高度な知識を提供するためのスタッフの定期的な研修が義務付けられています。

以下は、アフェレーシス装置市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

手順別 |

|

|

技術別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界のアフェレーシス装置市場で調査された地域:

SDKI Analyticsの専門家は、このアフェレーシス装置市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

アフェレーシス装置市場の制約要因

世界的なアフェレーシス装置市場シェア拡大を阻害する主な要因の一つは、高額な資本要件と消費者の予算制約です。特に、低・中所得国(LMIC)の潜在的消費者は、高度な治療薬の入手において経済的な制約に直面しており、これが最終的に需要基盤の縮小につながっています。

一方、工場の維持費、消耗品費、従業員の研修費などの高騰により、メーカーは完成品の包括的な価格設定ができず、この分野での収益性の範囲が縮小しています。

アフェレーシス装置市場 歴史的調査、将来の機会、成長傾向分析

アフェレーシス装置メーカーの収益機会

世界中のアフェレーシス装置メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

高度な治療用成分分析システム |

北米 |

専門病院からの強い需要と高度な臨床プロトコルとの統合 |

|

血小板採取技術 |

ヨーロッパ |

腫瘍治療センターの拡張とEU血液安全規制の調和 |

|

移動式採血ユニット |

ラテンアメリカ |

全国的な献血キャンペーンの増加と政府支援による輸血サービスの近代化 |

|

細胞治療のための白血球除去装置 |

Mask |

|

|

血漿交換装置 |

||

|

使い捨てキットと消耗品 |

||

|

ハイブリッド遠心分離膜システム |

||

|

トレーニング及び認定サービス |

||

ソース: SDKI Analytics 専門家分析

世界的なアフェレーシス装置シェア拡大の実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、アフェレーシス装置市場の世界シェアを分析しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

病院との直接的な提携 |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

病院はサービス契約を伴う高度なシステムを要求し、パートナーシップにより統合とコンプライアンスを確保します。 |

|

官民連携 |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

中 |

多様なシステムへの導入を加速 |

|

政府主導のドナープログラムの統合 |

ラテンアメリカ |

新興 |

公共 |

新興 |

中 |

国の献血プログラムは、公衆衛生の取り組みに機器を統合する機会を創出します。 |

|

バイオ医薬品臨床試験の調整 |

Mask |

|||||

|

三次医療機関の投資モデル |

||||||

|

サブスクリプションベースのサービスモデル |

||||||

|

学術研究協力 |

||||||

|

人材育成と認定モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のアフェレーシス装置市場規模:

北米のアフェレーシス装置市場は、予測期間内で7.0%のCAGRで最速成長市場として成長し、最大市場シェアの38%を維持すると予想されています。 この力強い成長は、‑確立された血液成分収集インフラと、成分分析による血小板及び血漿の提供率の高さによるものです。

CDCの2023年調査報告書によると、米国では年間2.2百万個の血小板成分が輸血されており‑、より厳格な細菌リスク管理戦略の必要性が強調されています。これは、次世代のより安全な成分輸血システムへの需要をさらに押し上げる可能性があります。需要の牽引役となっているのは、血漿由来医薬品への依存度の高まりと、高度な自動化された成分輸血システムの導入です。

- 北米のアフェレーシス装置市場の強度分析:

北米のアフェレーシス装置市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

規制された |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのアフェレーシス装置市場規模:

ヨーロッパにおけるアフェレーシス装置市場は、予測期間中に着実に成長すると予想されています。この地域の成長は、‑アフェレーシスで採取された血漿や血小板といったヒト由来物質(SoHO)を厳密に規制する、成熟した血液安全規制の枠組みによるものです。

ヨーロッパ議会は2024年に改訂版SoHO規則に暫定的に合意しました。この規則は、ドナー保護を強化するとともに、加盟国に対し、緊急供給のための「国家SoHO緊急計画」の維持を義務付けており、より体系的な血漿‑採取プログラムの促進につながる可能性があります。これらの規制の進展と、血漿自給率向上への取り組みの強化が相まって、成分採取システムの需要を押し上げています。

- ヨーロッパのアフェレーシス装置市場の強度分析:

ヨーロッパのアフェレーシス装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

標準 |

|

価格体系 |

規制された |

ハイブリッド |

規制された |

|

熟練した人材の可用性 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のアフェレーシス装置市場規模:

安全政策への取り組みの強化、血漿由来治療薬の需要増加、そして成分分離インフラの能力向上など、いくつかの要因によるものです。‑

世界保健機関(WHO)の報告書によると、WHOの枠組みを通じて各国の血液システムの規模拡大が進んでいます。さらに、地域全体で献血の取り組みが増加しています。例えば、東南アジア地域では近年、全血献血が22.3百万件に達しており、成分分離や血漿由来療法の基盤が拡大していることを示しています。

- アジア太平洋地域のアフェレーシス装置市場の強度分析:

アジア太平洋地域のアフェレーシス装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

強い |

|

一人当たり医療費 |

高い |

高い |

中 |

中 |

低い |

|

高齢化人口の影響 |

高い |

高い |

中 |

中 |

中 |

|

デジタルヘルスの導入 |

Mask |

||||

|

病院インフラの拡張 |

|||||

|

医療機器市場の高度化 |

|||||

|

医薬品製造能力 |

|||||

|

医療ツーリズムの可能性 |

|||||

|

国際基準に準拠した規制 |

|||||

|

健康保険の適用範囲 |

|||||

|

ヘルスケアにおける研究開発投資 |

|||||

|

労働力の可用性(医師/看護師) |

|||||

ソース: SDKI Analytics 専門家分析

アフェレーシス装置業界概要と競争ランドスケープ

アフェレーシス装置市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

アフェレーシス装置との関係 |

|

Fresenius Kabi AG |

ドイツ |

治療及びドナーアフェレーシス装置と使い捨て製品を製造しています |

|

Haemonetics Corporation |

米国 |

ドナーアフェレーシスシステムと消耗品を提供します |

|

Baxter International Inc. |

米国 |

治療用血漿交換及びアフェレーシス装置を提供 |

|

Fresenius Medical Care AG & Co. KGaA |

Mask |

|

|

Macopharma SA |

||

|

Grifols S.A. |

||

|

Medica S.p.A. |

||

|

JMS Singapore Pte Ltd |

||

|

HemoLife Technologies Pvt Ltd |

||

|

Terumo BCT (Colorado, USA) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

アフェレーシス装置の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Haemonetics Corporation |

|

||

| Fresenius Kabi AG | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のアフェレーシス装置市場メーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

アフェレーシス装置との関係 |

|

Asahi Kasei Medical Co., Ltd. |

日本原産 |

治療用アフェレーシス装置及びフィルターを製造 |

|

Kaneka Corporation |

日本原産 |

血漿交換カラム及び使い捨て製品を製造 |

|

Nikkiso Co., Ltd. |

日本原産 |

治療用成分分析システムを供給します |

|

Kawasumi Laboratories, Inc. |

Mask |

|

|

JMS Co., Ltd. |

||

|

Toray Medical Co., Ltd. |

||

|

Kuraray Medical Inc. |

||

|

Medikit Co., Ltd. |

||

|

JCR Pharmaceuticals Co., Ltd. |

||

|

Takeda Pharmaceutical Company Limited (Japan Services) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

アフェレーシス装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます アフェレーシス装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

アフェレーシス装置市場最近の開発

世界及び日本におけるアフェレーシス装置市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Haemonetics Corporation |

同社は、医療及びライフサイエンス分野向けフィルターソリューションの世界有数メーカーであるGVS(GVS, S.p.A.)に対し、全血関連事業資産を売却する正式契約を締結したと発表しました。この取引における対価総額は最大67.1百万米ドルで、内訳は前払い金44.6百万米ドルと、今後4年間で最大22.5百万米ドルの業績連動型追加支払金となっています。 |

|

Asahi Kasei Group |

Asahi Kasei GroupとAW Technologiesは、AW TechnologiesのTrachFlush™デバイスの日本における独占販売契約を締結しました。AW Technologiesは現在、日本でTrachFlushの医療機器登録を申請中で、2024年度の市場投入を目指しています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証