- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

高性能繊維市場エグゼクティブサマリ

1) 高性能繊維市場規模

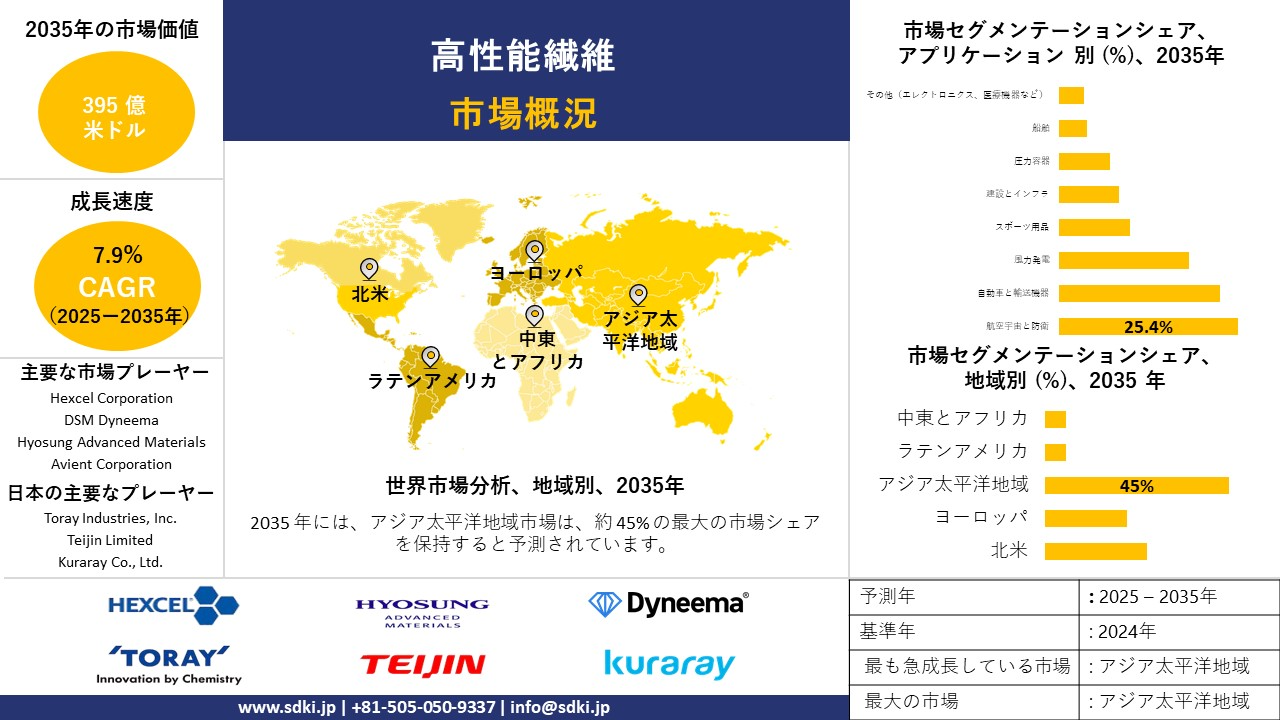

弊社の高性能繊維市場に関する調査レポートによると、同市場は2025―2035年の予測期間において複利年間成長率(CAGR)7.9%で成長すると予想されています。将来的に、市場規模は395億米ドルに達する見込みます。

一方、弊社の調査アナリストによると、基準年における市場規模は182億米ドルでしました。技術の進歩と構造的な変化が、世界的な高性能繊維市場の成長を促進しています。

2) 高性能繊維市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される高性能繊維市場の主要傾向には、航空宇宙と防衛、電気自動車用構造複合材、再生可能エネルギー/風力発電ブレード補強材などが含まれます。以下に、予測期間中に高性能繊維市場を牽引すると予想される主要傾向に関する詳細情報をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主な成長要因 |

|

航空宇宙と防衛 |

北米 |

7.8% |

軽量構造複合材料への需要、防衛近代化、規制要件 |

|

電気自動車用構造複合材 |

アジア太平洋地域 |

7.8% |

電気自動車の普及、排出ガス規制、バッテリー効率への要求 |

|

再生可能エネルギー/風力発電ブレード補強材 |

ヨーロッパ |

7.8% |

洋上風力発電所の建設、脱炭素目標、耐久性要件 |

|

防護と防弾繊維 |

ラテンアメリカ |

7.8% |

セキュリティインフラのアップグレード、法執行機関、防衛調達 |

|

持続可能/リサイクル可能な繊維 |

ヨーロッパ |

7.8% |

循環型経済に関する規制、消費者の嗜好、持続可能性に関する義務 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 高性能繊維とは何ですか?

高性能繊維は、強度、靭性、耐熱性に優れた素材であり、航空機、安全装備、宇宙機器、スポーツ用品などに使用されています。これらの繊維は、高温、過酷な化学物質、重荷重といった、通常の繊維では耐えられないような極限状態にも耐えることができます。炭素、アラミド、セラミックなどの標準的な素材から作られており、航空宇宙、防衛、軍事など様々な産業分野で活用されています。

主な分類に基づくと、これらの繊維はアラミド繊維、炭素繊維、ガラス繊維、セラミック繊維などに分類できます。さらに、二次分類としてパラアラミドとメタアラミドに細分化することも可能があります。高性能繊維は、強度、靭性、耐熱性に優れた素材であり、航空機、安全装備、宇宙機器、スポーツ用品などに使用されています。これらの繊維は、高温、過酷な化学物質、重荷重といった、通常の繊維では耐えられないような極限状態にも耐えることができます。炭素、アラミド、セラミックなどの標準的な素材から作られており、航空宇宙、防衛、軍事など様々な産業分野で活用されています。

主な分類に基づくと、これらの繊維はアラミド繊維、炭素繊維、ガラス繊維、セラミック繊維などに分類できます。さらに、二次分類としてパラアラミドとメタアラミドに細分化することも可能があります。

4) 日本の高性能繊維市場規模:

日本の高性能繊維市場は、予測期間中に複利年間成長率(CAGR)7.5%という力強い成長を遂げると予想されています。堅牢な製造政策に加え、戦略的な素材革新とカーボンニュートラルへの取り組みが、自動車、航空宇宙、インフラストラクチャなど様々な産業におけるこれらの繊維の市場需要を牽引しています。

さらに、世界的に広がる自動車の電動化傾向は日本の自動車産業にも影響を与えると予想されており、電気自動車(EV)のバッテリーや電子機器向けに炭素繊維やアラミド繊維に対する大きな市場需要を生み出すと考えられます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、高性能繊維市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

航空宇宙と防衛分野向け炭素繊維 |

航空機サプライチェーンにおける市場シェア、主要OEMとの長期契約数 |

国内防衛予算の増加、燃費効率に優れた次世代航空機に対する世界的な需要、MRO(保守、修理、オーバーホール)サービスの拡大 |

日本の製造業者は世界の航空宇宙サプライチェーンに深く組み込まれており、比類のない品質と信頼性という評判から恩恵を受けている。防衛分野においては技術主権の確保に向けた強い動きがあり、国内調達を促進しています。 |

高 |

|

個人用保護具(PPE)向けアラミド繊維及び超高分子量ポリエチレン繊維(UHMWPE) |

産業安全機器販売業者におけるブランド認知度、製品認証取得率(例:JIS、ISO) |

強化される産業安全規制、高度な保護を必要とする高齢化する労働力、高リスクな建設、インフラプロジェクトの増加 |

労働安全と企業の社会的責任に関する基準を高めようとする文化的な変化が見られま;エンドユーザーは、保護性能を損なうことなく軽量で快適性の高い個人用保護具(PPE)を強く好み、耐久性とブランドへの信頼性を重視しています。 |

中 |

|

自動車電動化向け耐熱繊維 |

ティア1自動車部品サプライヤーへの採用実績、革新的な熱管理ソリューションに関する特許出願件数 |

電気自動車(EV)への急速な移行、バッテリー部品の保護及び絶縁に対する需要、電動パワートレインにおける軽量化の要件 |

自動車産業の電動化への転換は、熱及び電気絶縁材にとって全く新しい分野を生み出しています;日本の自動車メーカー及びサプライヤーは、統合ソリューションを提供できる材料開発企業との長期的な協力関係を優先しています。 |

高 |

|

圧力容器(水素とCNG)向け炭素繊維 |

Mask |

|||

|

デジタルインフラ及び光学機器向け高強度繊維 |

||||

|

バイオベース及び持続可能な高性能繊維 |

||||

|

医療機器及び整形外科用機器向け先進複合材料 |

||||

|

家電製品及びウェアラブル機器向け特殊繊維 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の高性能繊維市場の都道府県別内訳:

以下は、日本における高性能繊維市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

7.8% |

研究開発機関、企業本社、イノベーションクラスターの集中 |

|

大阪府 |

7.8% |

強固な製造基盤、関西地域における産業需要への近接性 |

|

神奈川県 |

7.8% |

エレクトロニクス/通信産業の集積、地元OEM企業における複合材料の採用 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

高性能繊維市場成長要因

弊社の最新の高性能繊維市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

規制強化による軽量化への取り組みが、自動車及び航空機のCO₂排出量/燃費基準の厳格化を促進し、炭素繊維やアラミド繊維への材料置換を促しています:

弊社の分析によると、今世紀における輸送部門のCO2排出量に関する規制目標は、車両及び航空機の軽量化に対する明確な技術的と経済的圧力を生み出し、高性能繊維に対する直接的な需要シグナルとなっています。ヨーロッパ委員会の車両全体におけるCO2排出量目標は、2035年以降の新車及びバンに対し0 g CO2/kmを義務付けており、中間目標として93.6 g CO2/km(2025―2029年)及び49.5 g CO2/km(2030―2034年)を設定しています。これにより、軽量化はOEMにとって測定可能なコンプライアンス手段となる決定的な要件となっています。

同時に、米国規制当局は、新型の小型と中型車両向け温室効果ガス/燃費基準(EPA/NHTSAが2024年3月―6月に最終規則を発表)を確定し、対象となるモデルイヤーの性能要件を引き上げ、米国OEMにとって軽量素材の価値を高めています。さらに、航空機OEMと主要繊維メーカーは、この関連性を明確に示しています。エアバスの2024年報告書は、脱炭素化と複合材を多用するプログラム(A350/A321XLRファミリーにおける複合材の重視)を示唆しており、東レの2024年度IR資料では、レギュラートウ炭素繊維の需要が2030年まで年間約17%成長すると予測し、グループ全体の炭素繊維生産能力を29,000トンから36,000トンに拡大する計画を明らかにしています。これらの規制及び企業のシグナルは、アルミニウム/鋼鉄から炭素/アラミド複合材への代替を促進します、安定した構造的な推進力となるでします。

-

再生可能エネルギー開発(洋上風力発電及び公益事業向け風力発電)と大型ブレードの普及により、複合材製ローラーブレードにおける炭素繊維及び特殊ガラス繊維の需要が拡大しています:

弊社の調査レポートは、国のエネルギー計画と連邦政府のリース/許認可プログラムに関する包括的な分析をまとめたものであり、これらは予測期間を通じて洋上風力発電及び公益事業規模の風力発電容量の急速な拡大を推進する上で不可欠な要素であり続けると予想されます。この傾向は、大型で超軽量のブレード向けの需要を高めるでします。

例えば、米国エネルギー省の洋上風力市場レポート(2024年版)は、2023年12月までの世界の洋上風力発電設備の導入状況を追跡し、パイプラインの成長を強調しています。さらに、BOEM(海洋エネルギー管理局)のリース及び環境審査では、複数のギガワット級プロジェクトが想定されており、特定のリース区画における4.6 GWを超える開発可能性のある新規リースエリアなどがその例として挙げられます。加えて、米国、イギリス、EUの各国政府は、大型ローターと高信頼性を重視した調達方針と目標を示しており、これはブレードの軽量化と、純粋なガラス複合材の限界を超えるブレード長を実現するために、ブレードに炭素繊維を多用する主要なエンジニアリング上の選択肢となっています。

ブレードメーカーと複合材サプライヤーはこうした動きに対応しており、Vestasはガラス繊維と炭素繊維のブレード材料の循環性と回収経路を文書化し、Hexcelの企業報告書は売上と設備投資を風力発電及び航空宇宙複合材分野からの需要増に結び付けています。このように、公的な洋上リース/目標とサプライヤー/OEMの投資は、クリーンエネルギーの導入を次世代ブレードに必要な高性能繊維の増加量に直接的に結びつけています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 高性能繊維市場の世界シェア

SDKI Analytics の専門家は、高性能繊維市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

CAGR |

7.9% |

|

2024年の市場価値 |

182億米ドル |

|

2035年の市場価値 |

395億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

高性能繊維市場セグメンテーション分析

弊社は、高性能繊維市場の見通しに関連する様々なセグメントにおける需要と機会を分析する調査を実施しました。市場は繊維のタイプ別、アプリケーション別、製品形態別に分割されています。

アプリケーション別に基づいて、市場は航空宇宙と防衛、自動車と輸送機器、風力発電、スポーツ用品、建設とインフラ、圧力容器、船舶、その他(エレクトロニクス、医療機器など)に分割されています。これらのうち、航空宇宙と防衛分野が市場を牽引しており、2035年までに世界市場シェアの55.5%を占めると予測されています。

炭素繊維強化プラスチックやアラミド複合材料は、民間航空機の機体において広く使用されています。航空宇宙と防衛産業では、高額契約、品質、そして高性能に対する需要が高まっており、これが高性能繊維の市場動向に影響を与えています。数十年にわたる製品ライフサイクルと厳格な認証基準への対応能力が、この分野における高性能繊維の市場浸透率を高めています。

次世代航空機の製造拡大は、高性能繊維の需要をさらに押し上げています。ボーイング787やエアバスA350といった航空機は、軽量性と効率性の観点から、機体重量の50%以上を高性能繊維で構成することを優先しています。

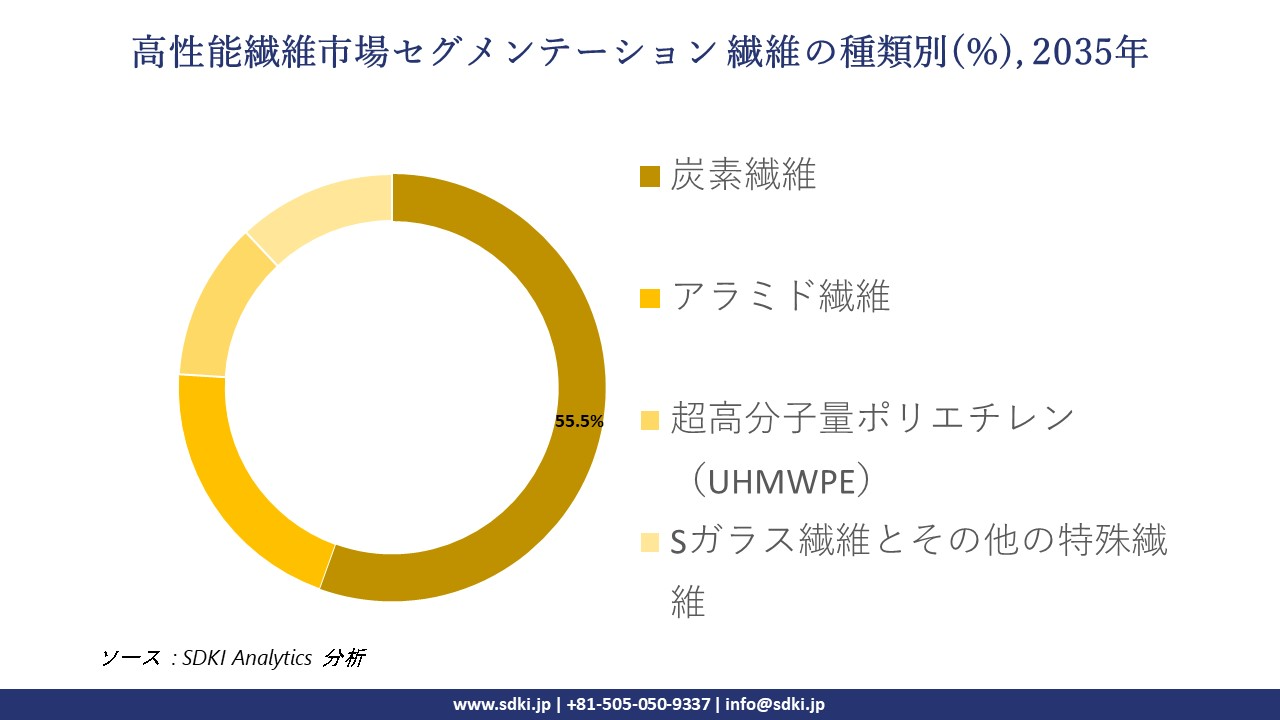

繊維のタイプ別に基づいて、炭素繊維、アラミド繊維、超高分子量ポリエチレン(UHMWPE)、Sガラス繊維とその他の特殊繊維のサブセグメントに分割されています。炭素繊維は2035年までに世界市場シェアの55%を獲得すると予測されています。

航空宇宙用途に適用可能な超高弾性率の炭素繊維には様々な規格が存在します。大幅な軽量化と構造効率の向上は、炭素繊維の最も大きな利点の一つです。優れた強度と剛性により、この繊維タイプの市場導入が促進されています。

これにより、極めて高い耐疲労性が確保され、腐食も防止されるため、長期的な使用に適しています。電気自動車(EV)市場の成長も、このサブセグメントの成長に影響を与えています。

EVのボディパネルやバッテリーケースにおける軽量炭素繊維への高い需要が、炭素繊維の市場導入率を高めています。IEAの報告によると、EVの販売台数は2035年までに250百万台を超えると予測されており、これが関連市場を大きく押し上げるでします。

以下は、高性能繊維市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

繊維のタイプ別 |

|

|

アプリケーション別 |

|

|

製品形態別 |

|

ソース: SDKI Analytics 専門家分析

世界の高性能繊維市場の調査対象地域:

SDKI Analyticsの専門家は、高性能繊維市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

高性能繊維市場の制約要因

高性能繊維の世界市場シェアにおける主要な制約要因の一つは、研究室レベルの研究開発から工業生産への規模拡大に伴うコストと複雑さになります。例えば、炭素繊維やアラミド繊維の製造には、耐熱性や卓越した強度といった主要特性を維持するために、エネルギー集約型で厳密に制御されたプロセスが必要があります。さらに、超高純度または新規の原料の調達は高額になる場合があり、サプライチェーンにおける脆弱性を生み出す可能性があります。こうした原料調達の問題は、規模の経済性を実現する上での障害となり、市場の成長を阻害する要因となります。

高性能繊維市場 歴史的調査、将来の機会、成長傾向分析

高性能繊維製造業者の収益機会

世界中の高性能繊維製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

航空宇宙と防衛分野における複合材統合 |

北米 |

強力な防衛予算、航空機及び無人システム向け軽量高強度材料への需要 |

|

風力タービンブレードの補強 |

ヨーロッパ |

EUの脱炭素化義務付けと洋上風力発電所の拡大に伴う耐久性のある繊維複合材料の必要性 |

|

自動車の軽量化及び電気自動車用構造部品 |

アジア太平洋地域 |

電気自動車の普及の急速な進展と、車両重量及び排出量削減に向けた規制圧力 |

|

治安部隊向け保護と防弾装備 |

Mask |

|

|

石油とガスインフラの補強 |

||

|

高性能スポーツとアウトドア用品 |

||

|

次世代通信ケーブル及び光ファイバー |

||

|

バイオベース/リサイクル可能な繊維製品 |

||

高性能繊維の世界シェア拡大のための実現可能性モデル

弊社のアナリストは、高性能繊維市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

直接合弁事業/現地生産拠点 |

アジア太平洋地域 |

成熟期/半成熟期 |

ハイブリッド(官民混合) |

新興国/開発途上国 |

中程度から高程度 |

地域サプライチェーンへのアクセス、関税軽減、国内産業政策との整合性を確保 |

|

技術ライセンス供与及びロイヤリティモデル |

ヨーロッパ |

成熟期 |

主に公共部門 |

先進国 |

高程度 |

地元メーカーが初期投資を抑えつつ、高度な繊維技術を導入することを可能にします |

|

専門ニッチ製品の輸出 |

ラテンアメリカ |

成長期 |

官民混合 |

開発途上国 |

低程度から中程度 |

大規模な国内生産ではなく、輸出向けに特殊繊維グレード(例:防弾用、航空宇宙分野向けなど)に特化します |

|

ターンキー方式のEPCパートナーシップ |

Mask |

|||||

|

現地光ファイバー企業の戦略的買収 |

||||||

|

OEM/エンドユーザーとの共同開発 |

||||||

|

持続可能/循環型経済ビジネスモデル |

||||||

|

コンソーシアム/官民連携イノベーションハブ |

||||||

ソース: SDKI Analytics 専門家分析

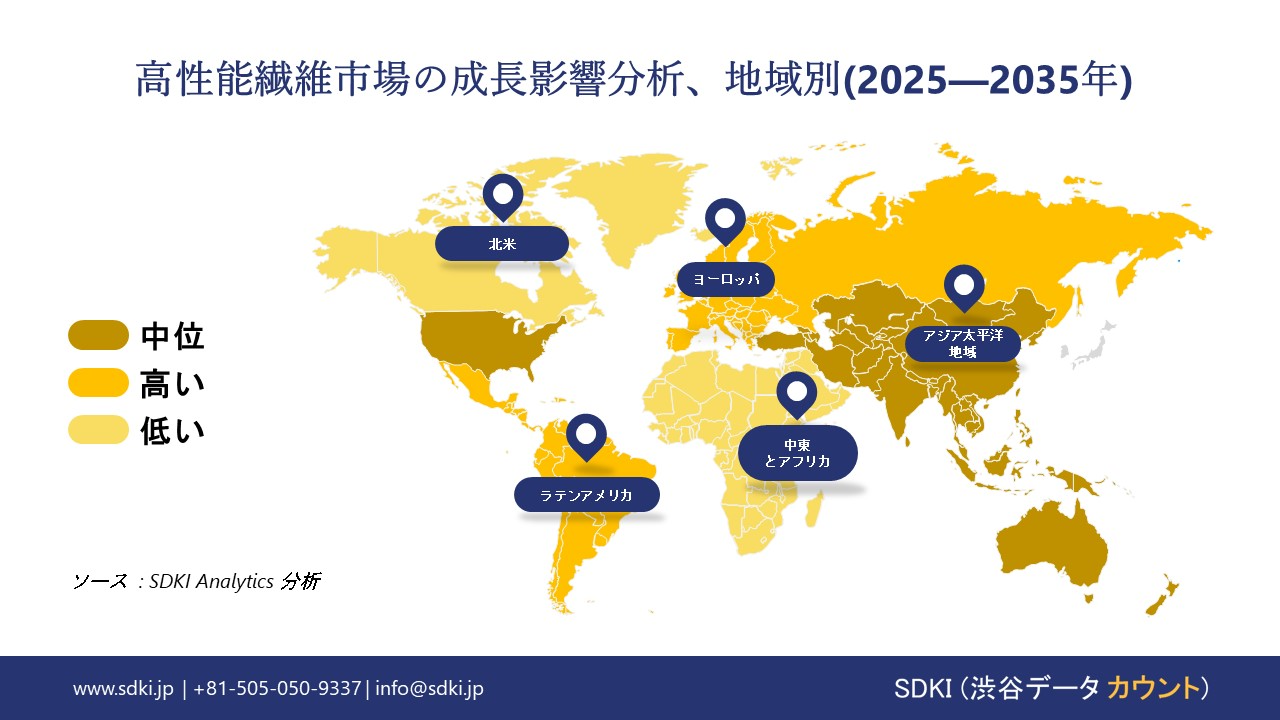

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の高性能繊維市場規模:

北米の産業は、航空宇宙お よび防衛分野における堅調な需要を背景に、2035年まで複利年間成長率(CAGR)6.5%で成長すると予測されています。米国は、インフレ抑制法(IRA)を通じて国内生産を促進することで、航空機や防弾チョッキにおける炭素繊維の活用を主導しています。この地域の近代的なインフラは、自動車の軽量化におけるアラミド繊維やPBO繊維の使用を促進し、排出ガス削減やスポーツ用品、防護具の安全性向上に貢献しています。

DuPontのような企業は、持続可能性に対応するためリサイクル素材の開発を進めており、NASAは宇宙グレード複合材料を用いた再突入機に関する研究開発に取り組んでいます。米国国際貿易委員会(USITC)の2024年のデータ分析によると、繊維とアパレル製品の輸入総額は1,258億米ドルに達しており、ハイテク分野における特殊素材への依存度が高いことが示されています。この成長は、北米が技術面と規制要件に重点を置いてきたことを浮き彫りにしており、繊維強化素材を通じてエネルギー効率の高い産業における効率化を実現しています。

北米の高性能繊維市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い |

中程度―高難易度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

|

主要なアプリケーション推進要因 |

航空宇宙と防衛(複合材料、装甲)、自動車軽量化、防弾チョッキ、石油とガス |

弾道と防護服、航空宇宙複合材料、船舶と産業用複合材料 |

|

主要な繊維のタイプ |

Mask |

|

|

研究開発とイノベーションへの注力度 |

||

|

製造及びサプライチェーン |

||

|

競争の激しさ |

||

|

コスト感度と性能 |

||

|

投資環境 |

||

|

主要な市場参入障壁 |

||

|

持続可能性とリサイクルへの注力 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの高性能繊維市場規模:

ヨーロッパの高性能繊維市場は、ドイツとフランスにおける風力発電や自動車の電動化分野で、ポリベンズイミダゾールなどのリサイクル可能で低炭素な繊維の需要が高まっていることを背景に、2035年までに複利年間成長率5.5%で成長すると予測されています。ヨーロッパ大陸の成熟したエコシステムは、耐火性繊維の製造にアラミド繊維を、建設資材の補強にガラス繊維を活用することに重点を置いており、航空宇宙製品における廃棄物削減のために循環型生産への移行を進めています。

帝人などの企業は、化学物質の安全性に関するREACH規則に準拠した電気自動車用バッテリーケースを製造するために、ハイブリッド複合材料の開発に取り組んでいます。2023年、ヨーロッパ連合(EU)は8.5百万トンのリサイクル製品(紙、プラスチック、ガラス)を域外の国々に輸出し、これは2022年から34%増加しました。この傾向は、ヨーロッパが持続可能な繊維分野への取り組みに注力し、輸送及び再生可能エネルギー分野におけるネットゼロ目標達成のために国境を越えた協力を促進していることを示しています。

ヨーロッパの高性能繊維市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

非常に高い |

高度な技術を要する |

高難度 |

|

規制環境の複雑さ |

複雑 |

複雑な構造 |

複雑 |

|

主要なアプリケーシン推進要因 |

自動車用複合材料、風力タービンブレード、航空宇宙内装材、産業機器の軽量化 |

航空宇宙一次構造、防衛と弾道ミサイル関連、原子力ろ過装置、圧力容器 |

航空宇宙エンジン、ハイエンドモータースポーツ、防弾チョッキ、海洋エネルギー用複合材料 |

|

主要な繊維のタイプ |

Mask |

||

|

研究開発とイノベーションへの注力度 |

|||

|

製造とサプライチェーン |

|||

|

競争の激しさ |

|||

|

コスト感度と性能のバランス |

|||

|

投資環境 |

|||

|

主要な市場参入障壁 |

|||

|

持続可能性とリサイクルへの取り組み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の高性能繊維市場規模:

アジア太平洋地域は、高い工業化率と中国及びインドにおける航空宇宙産業及び自動車産業の好況により、2035年までに市場シェアの45.0%を占めると予測されています。さらに、電気自動車や風力タービンにおける軽量複合材料への炭素繊維及びアラミド繊維の使用増加も、この成長を後押ししています。メーカー各社は、防衛及び建築分野における持続可能な素材に対する政府補助金を活用し、輸出市場に対応するため、超高分子量ポリエチレンやガラス繊維のハイエンド生産に投資しています。

Toray Industries, Inc.などの企業はバイオベースの製品開発を進めており、これは地域におけるカーボンニュートラルとハイテク繊維への取り組みと合致しています。2025年10月の報告書によると、アジア太平洋地域における合成フィラメントトウ及びステープルファイバー(HSコード5402よりも広範なカテゴリー)の輸出額は2024年に52億米ドルに達しましたが、金額はわずかに減少しました。この力強い動きは、アジア太平洋地域が次世代アプリケーションの研究開発に重点を置いていることを示しており、耐久性と高強度繊維における世界的なイノベーションの中心地となっています。

アジア太平洋地域の高性能繊維市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

中国 |

日本 |

韓国 |

インド |

|

市場成長の可能性 |

非常に高度 |

非常に高い |

高難度 |

高レベル |

|

規制環境の複雑さ |

複雑かつ進化し続ける分野 |

複雑 |

複雑 |

中程度~複雑 |

|

主要なアプリケーション推進要因 |

風力発電、航空宇宙(COMAC)、電気自動車用バッテリー及び軽量化技術、防弾保護 |

自動車と航空宇宙用複合材料、産業アプリケーション家電製品 |

自動車軽量化、電子部品、船舶と防衛関連アプリケーション |

防衛と弾道学、航空宇宙複合材料、インフラ補強、防護服 |

|

主要な繊維のタイプ |

Mask |

|||

|

研究開発とイノベーションへの注力度 |

||||

|

製造及びサプライチェーン |

||||

|

競争の激しさ |

||||

|

コスト感度と性能のバランス |

||||

|

投資環境 |

||||

|

主要な市場参入障壁 |

||||

ソース: SDKI Analytics 専門家分析

高性能繊維業界概要と競争ランドスケープ

高性能繊維市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

高性能繊維との関係 |

|

Hexcel Corporation |

米国 |

航空宇宙及び産業アプリケーション向けの高機能炭素繊維及び織物の製造メーカー |

|

Teijin Aramid B.V. |

オランダ |

防弾保護材、複合材料、ゴム補強材向けアラミド繊維(Twaron、Technora)の製造メーカー |

|

Hyosung Advanced Materials |

韓国 |

高強度ナイロン、スパンデックス、炭素繊維(TANSOME)など、様々な素材を製造するグローバル企業 |

|

DSM Dyneema |

Mask |

|

|

Toray Industries, Inc. |

||

|

Avient Corporation |

||

|

SABIC (Saudi Basic Industries Corp.) |

||

|

LANXESS AG |

||

|

Solvay S.A. |

||

|

Owens Corning |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

高性能繊維の世界及び日本における主要消費企業トップ10は以下のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Toyota Motor Corporation |

|

||

| The Boeing Company | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の高性能繊維市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

高性能繊維との関係 |

|

Toray Industries, Inc. |

日本発祥 |

世界有数の炭素繊維(TORAYCA™)メーカーであり、アラミド繊維及び先進複合材料の大手メーカー |

|

Teijin Limited |

日本発祥 |

アラミド繊維(TECHNORA®、Teijin Aramid社製Twaron)、炭素繊維(TENAX®)、及び複合材料を製造するグローバル化学企業 |

|

Mitsubishi Chemical Carbon Fiber and Composites, Inc. |

日本発祥 |

産業用途及びスポーツアプリケーション向け炭素繊維(PYROFIL®)及び中間材料(プリプレグ、織物)の大手メーカー |

|

Zoltek Corporation (Mitsubishi Chemical Groupの会社) |

Mask |

|

|

Kuraray Co., Ltd. |

||

|

Toyobo Co., Ltd. |

||

|

Hexion Inc. |

||

|

Ube Industries, Ltd. |

||

|

Shin-Etsu Chemical Co., Ltd. |

||

|

Sumitomo Bakelite Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

高性能繊維 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 高性能繊維 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

高性能繊維市場最近の開発

世界及び日本における高性能繊維市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

日付(月と年) |

関係企業/機関 |

高性能繊維市場とのつながり |

|---|---|---|

|

2025年9月 |

DuPont & Arclin |

DuPontは、アラミド事業をArclinに売却する契約を締結したと発表しました;これにより、ポートフォリオを合理化し、利益率の高い分野に注力する方針があります;アラミドは重要な先端繊維であるため、この売却は高性能繊維市場に直接的な影響を与え、競争環境とサプライチェーンの所有構造を大きく変化させるでします。 |

|

2024年11月 |

Teijin Aramid (Teijin Groupの子会社) |

Teijin Aramidは、コスト上昇と需要減速の中で競争力を維持するため、コスト削減、工場閉鎖、プロセス最適化を含む組織再編を発表しました;これは、世界のaramid繊維生産における収益性を維持するための統合と効率化策を示すものであり、高性能繊維市場に影響を与えると考えられます。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証