- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

炭水化物ポリマー市場エグゼクティブサマリ

1) 炭水化物ポリマー市場規模

当社の炭水化物ポリマー市場調査レポートによると、市場は予測期間(2026―2035年)において5.1%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は1,261億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は792億米ドルに達しました。抽出技術と機能化技術の進歩は、この分野における主要な成長促進要因の一つです。

2) 炭水化物ポリマー市場の傾向 – プラスの軌道を辿る分野

SDKI Analyticsの専門家によると、予測期間中に予測される炭水化物ポリマー市場の傾向には、医薬品添加剤、食品・飲料用安定剤、化粧品・パーソナルケア、水処理薬品、バイオプラスチック・包装材などの分野が含まれます。以下では、予測期間中に炭水化物ポリマー市場を牽引すると予想される主要な傾向について、さらに詳しく説明します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

医薬品添加物 |

北米 |

6.7% |

徐放性製剤の需要、生体適合性要件、生物学的製剤の拡大 |

|

食品・飲料用安定剤 |

アジア太平洋地域 |

6.0% |

クリーンラベル製品の傾向、植物由来食品の成長、食感向上のニーズ |

|

化粧品・パーソナルケア |

ヨーロッパ |

6.2% |

天然成分の嗜好、多機能添加剤の需要、持続可能なブランディング |

|

水処理薬品 |

中東・アフリカ |

5.9% |

水資源の不足、排水規制の強化、自治体のインフラ投資 |

|

バイオプラスチックと包装 |

ヨーロッパ |

6.0% |

循環型経済の義務化、プラスチック廃棄物削減法、消費者の環境意識 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 炭水化物ポリマーとは何ですか?

炭水化物ポリマーは、単糖類(糖単位)が繰り返してグリコシド結合によって連結された巨大な高分子です。これらのポリマーは、長い直鎖状及び分岐状の鎖を形成することができ、生体において重要な役割を果たします。

当社の調査によると、炭水化物ポリマーは、植物のセルロース、菌類や昆虫のキチンなどの構造成分として、また植物のデンプンや動物のグリコーゲンなどのエネルギー貯蔵物質として機能します。さらに、炭水化物ポリマーはシグナル伝達プロセスによる生物学的認識にも関連しています。

4)日本の炭水化物ポリマー市場規模:

日本の炭水化物ポリマー市場は、世界市場で大きなシェアを占めており、着実な成長を遂げています。SDKI Analyticsの予測によると、市場は提案されたタイムラインにおいて5.7%のCAGRで成長すると予想されており、その成長は様々な要因によって牽引されます。

具体的な成長の原動力は、人口の高齢化、食品加工やバイオポリマーの研究開発におけるハイテクの導入、そして持続可能な素材の普及を促進する政府のインセンティブです。そのため、日本の環境省は2023年にバイオプラスチックに関する国家政策を発表し、2030年までに2百万トンのバイオプラスチックの導入を目標としています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、炭水化物ポリマー市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

機能性食品及び栄養補助食品原料 |

市場浸透率、製品開発成功率 |

高齢化社会における健康意識、政府の特定保健用食品認可制度の拡大、クリーンラベルへの消費者の嗜好 |

日本の伝統的な食生活から得られる自然な消化器系の健康ソリューションと免疫サポート成分に対する消費者の嗜好が高まっています |

高い |

|

医薬品添加剤と薬物送達システム |

規制承認のタイムライン、製造品質コンプライアンス |

厳格なPMDA品質基準、高齢化社会における医薬品ニーズ、高度な放出制御技術の採用 |

医薬品サプライチェーンにおける品質保証とトレーサビリティを重視し、地元産の信頼性の高い原材料を優先します。 |

中 |

|

持続可能な包装材料 |

小売での採用率、従来の材料に対するコスト競争力 |

拡大生産者責任規制、企業の持続可能性義務、プラスチック削減法 |

小売業界における環境ブランドへの企業の取り組みと環境に優しい包装代替品に対する消費者の需要の増加 |

中 |

|

化粧品及びパーソナルケア製品 |

Mask |

|||

|

医療機器及び創傷ケア製品 |

||||

|

水処理及び環境アプリケーション |

||||

|

農業用バイオ刺激剤及び作物強化剤 |

||||

|

産業用バイオベース化学品 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の炭水化物ポリマー市場の都道府県別内訳:

以下は、日本の炭水化物ポリマー市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

5.1% |

研究開発投資額の高いクラスター、大手製薬会社の本社、高度な医療インフラ |

|

大阪 |

5.8% |

強力な化学産業基盤、輸出向け物流拠点、FMCG製造の集中 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

炭水化物ポリマー市場成長要因

当社の炭水化物ポリマー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

持続可能性とバイオベース包装の需要:

世界中でプラスチック汚染の影響への意識が高まるにつれ、代替となる環境に優しい包装材を採用する傾向が強まっています。これは、再生可能性と生分解性という特性を持つ炭水化物ポリマー市場の需要を直接的に押し上げています。

これは、2024年5月に発表された米国森林・コミュニティ基金(EFF)の支援を受けた研究によって裏付けられています。この研究では、バナナの保存期間を延ばすバリアコーティングとして、100%マイクロフィブリル化セルロース(MFC)の可能性が指摘されています。さらに、2023年には、合成プラスチック包装、ポリエチレン製の袋、コーンの世界貿易量が12.2%という驚異的な減少を記録しており、こうした代替品への需要が急増していることを物語っています。

-

ナノセルロース技術の進歩:

進行中の研究グループと研究開発投資の拡大により、炭水化物ポリマー市場における既存の製品ポートフォリオは拡大しています。これは、使用量の増加を促すエビデンスを提供するだけでなく、より機能的でコスト効率の高い製品を製造し、消費者満足度を向上させることにもつながります。

その証拠として、2023年10月、ASCCとメイン大学森林資源学部の研究チームは、セルロースナノクリスタルと4タイプの添加剤(Sor、PVA、Ch、CG)を混合して製造された、食品包装用の調整可能なバイオ複合フィルムを発表しました。彼らは、30% PVAフィルムを用いて、23℃、50%RHの試験条件下で、WVTRで379 gm− 2 day− 1、OTRで0.95 cm3 m− 2 day− 1という最高のバリア特性を示しました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 炭水化物ポリマー市場の世界シェア

SDKI Analyticsの専門家によると、炭水化物ポリマー市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.1% |

|

2025年の市場価値 |

792億米ドル |

|

2035年の市場価値 |

1,261億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

炭水化物ポリマー市場セグメンテーション分析

に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、アプリケーション別、機能別にセグメントに分割されています。

タイプ別 -

世界の炭水化物ポリマー部門の市場見通しによると、炭水化物ポリマーのタイプは、デンプン系ポリマー、ポリ乳酸(PLA)、ポリヒドロキシアルカン酸(PHA)、セルロース誘導体などのサブセグメントとともに重要な市場セグメントとして注目されています。

そのため、当社の調査によると、デンプン系ポリマーは、生分解性と消費財、農業、包装への幅広い適用性により、予測期間中に38%の市場シェアを獲得し、市場を牽引すると予想されています。このセグメントの成長を牽引しているのは、食品・飲料業界における堆肥化可能な包装の需要の高まりと、プラスチック使用量削減に向けた政府規制です。

2023年のヨーロッパ議会報告書によると、プラスチック包装廃棄物のリサイクル率は、2005年の25.2%から2022年には40.7%へと急速に増加しています。2023年には、約1.3百万トンのプラスチック廃棄物が処理のために国外に輸出されると予想されており、これが生分解性のデンプンベースの代替品の需要を促進しています。

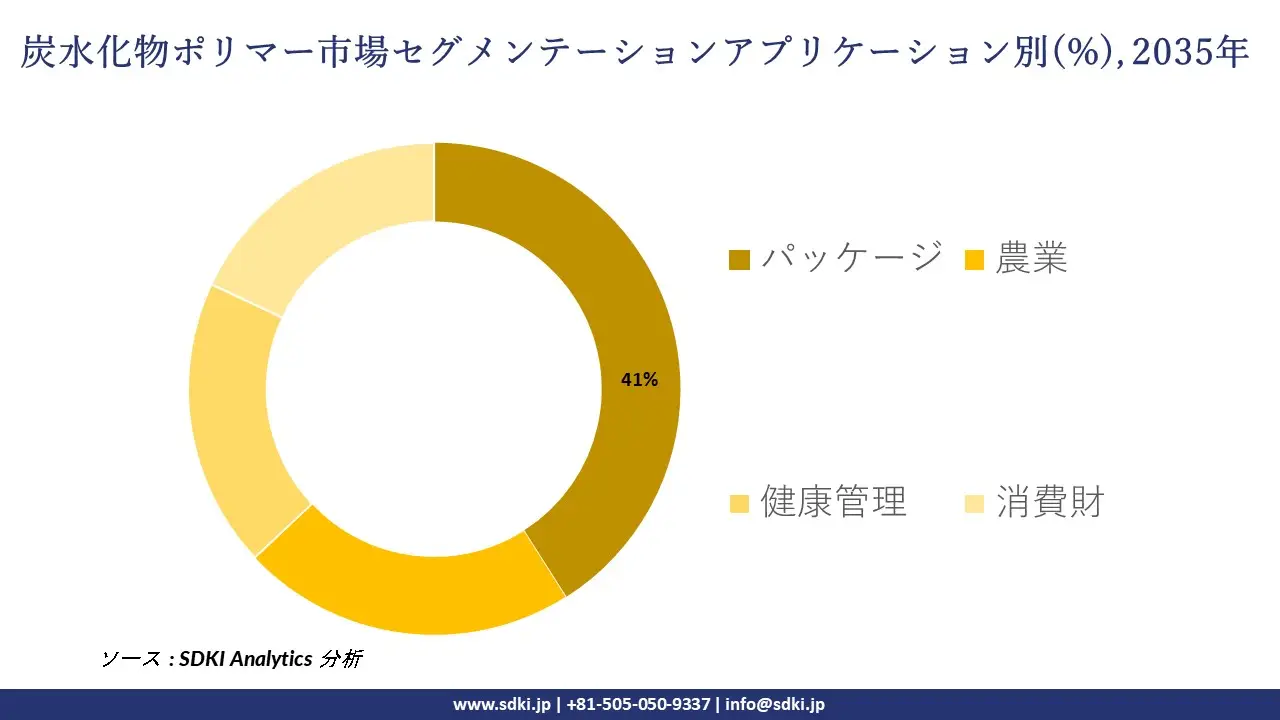

アプリケーション別 -

炭水化物ポリマー業界の調査レポートによると、炭水化物ポリマーのアプリケーションは、パッケージ、農業、健康管理、消費財のサブカテゴリに関係するもう1つの重要なセグメントです。

したがって、当社のアナリストによると、従来のプラスチックを生分解性の代替品に置き換える上で重要な役割を果たしているため、パッケージアプリケーションは予測セッション中に41%の市場シェアでセグメントを支配すると予想されます。

持続可能な包装を求めるeコマースの拡大、企業のESGコミットメント、リサイクル義務化、そして各国の複合目標設定により、市場は活性化しています。SDKI Analyticsのアナリストによる調査によると、ヨーロッパでは顧客の約75%が持続可能な包装を好んでおり、包装や消費財における持続可能な代替品の普及を直接促進しています。

以下は炭水化物ポリマー市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

機能別 |

|

ソース: SDKI Analytics 専門家分析

世界の炭水化物ポリマー市場で調査された地域:

SDKI Analyticsの専門家は、炭水化物ポリマー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

炭水化物ポリマー市場の制約要因

炭水化物ポリマーの世界的な市場シェア拡大を阻害する大きな要因の一つは、生産コストの高さと規模の経済性の限界です。特にナノセルロース、ペクチン、キトサンは、多段階の抽出、精製、改質プロセスのためのインフラ整備とコンプライアンス遵守が求められ、包装材やその他の産業分野のパイオニア企業の大多数にとって、法外なコスト負担となる可能性があります。

このことは、環境へのメリットと政府の持続可能性推進にもかかわらず、これらのポリマーの採用を最終的に制限する要因となっています。さらに、エネルギー集約型の機械的解繊、酵素加水分解、そして化学処理が必要となるため、環境に優しい代替品としての製品の信頼性について懸念が生じることも少なくありません。

炭水化物ポリマー市場 歴史的調査、将来の機会、成長傾向分析

炭水化物ポリマーメーカーの収益機会

世界中の炭水化物ポリマー製造業者に関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

医薬品及び栄養補助食品添加剤 |

北米 |

大手製薬企業と高度な薬物送達研究開発エコシステムの存在により、高純度の機能性ポリマーの需要が高まっています。 |

|

持続可能でバイオベースのパッケージ |

ヨーロッパ |

厳格な EU 全体の規制と企業の持続可能性の義務により、堆肥化可能でバイオベースの梱包材のコンプライアンス主導の市場が生まれます。 |

|

機能性食品・飲料原料 |

アジア太平洋地域 |

健康意識と可処分所得の増加に伴い中流階級が急速に拡大し、強化食品や機能性食品の需要が高まっています。 |

|

農業用バイオ刺激剤及び土壌改良剤 |

Mask |

|

|

水処理及び浄化用化学薬品 |

||

|

医療機器及び創傷ケア用バイオマテリアル |

||

|

化粧品及びパーソナルケア製品 |

||

|

工業用バイオ潤滑剤及びプロセス補助剤 |

||

ソース: SDKI Analytics 専門家分析

炭水化物ポリマーシェアの世界展開に向けた実現可能性モデル

当社のアナリストは、炭水化物ポリマー市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

プレミアムイノベーション&パートナーシップモデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

この地域の確立された研究開発インフラと、医薬品及びFMCGの大規模で革新的なエンドユーザーの存在は、戦略的提携を通じて価値の高い独自の製品を発売するのに有利です。 |

|

規制優先&グリーンコンプライアンスモデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

持続可能性と安全性に関する複雑かつ先進的な規制環境により、市場参入と競争上の差別化にはコンプライアンス第一の戦略が不可欠となっています。 |

|

ボリューム主導型市場浸透モデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

中 |

市場は広大で多様であり、価格に敏感であるため、量ベースの成長を達成するには、コスト効率の高い生産とスケーラブルな流通に重点を置く必要があります。 |

|

ニッチアプリケーションとソリューション販売モデル |

Mask |

|||||

|

インフラ連動開発モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

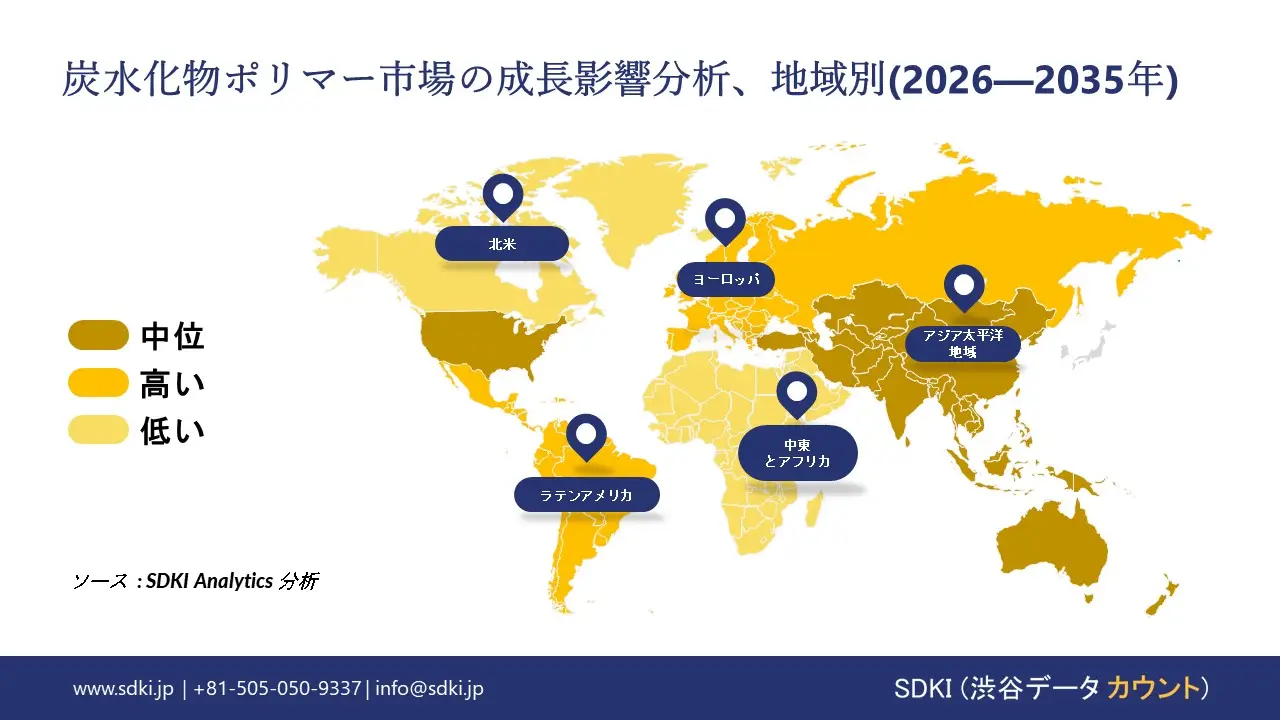

➤ 北米の炭水化物ポリマー市場規模:

北米の炭水化物ポリマー市場は、予測期間中に着実な成長を遂げると予想されています。この成長は、継続的な政策支援と生産能力の拡大によるものです。米国は、強力なバイオエコノミー政策とバイオベースプラスチックの採用増加に牽引され、この地域における主要国となっています。

米国農務省(USDA)の2023年報告書によると、米国のバイオベース製品産業は経済に約4,890億米ドルの貢献をしており、これは前年の4,640億米ドルから増加し、前年比約5.1%の成長を示しています。この地域の成長は、バイオベースポリマーの生産拡大に向けた連邦政府の戦略にも依存しています。

- 北米の炭水化物ポリマー市場の強度分析:

北米の炭水化物ポリマー市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの炭水化物ポリマー市場規模:

ヨーロッパの炭水化物ポリマー市場は予測期間中に急速な成長が見込まれており、この成長は複数の要因に起因しています。主な要因は、ヨーロッパグリーンディール及び循環型経済行動計画に基づくヨーロッパ連合(EU)の強力な政策推進であり、これらの政策はバイオベース、生分解性、及び堆肥化可能なプラスチックの調達、ラベリング、及び使用を支援しています。

ヨーロッパ環境機関(EEA)の2024年報告書によると、バイオベースプラスチックの生産量は着実に増加しているものの、ヨーロッパのポリマー総生産量の1%未満にとどまっています。生産量拡大のため、ヨーロッパは投資とイノベーションの活用にも注力しています。

- ヨーロッパの炭水化物ポリマー市場の強度分析:

炭水化物ポリマー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

高い |

高い |

高い |

|

規制環境の複雑さ |

高い |

高い |

高い |

|

原料の入手可能性 |

限定 |

豊富な |

豊富な |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーン統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の炭水化物ポリマー市場規模:

アジア太平洋地域の炭水化物ポリマー市場は、予測期間中に36%という地域最大の市場シェアを占め、5.6%のCAGR(複利年間成長率)で最速の成長市場となることが予想されています。この優位性は、この地域の急速な工業化、強固な製造基盤、そしてバイオベース及び炭水化物由来ポリマーを促進する政府の政策の強化に支えられています。

アジア太平洋地域は、特に包装用フレキシブルフィルムにおけるバイオポリマーの用途においても、中国が中心的な役割を果たしつつあり、リードしています。さらに、ヨーロッパ環境機関(ESA)の報告書によると、バイオベースプラスチックの生産能力は2023年には約2百万トンに達し、その大部分がアジア太平洋地域に集中しており、これは同地域における高炭水化物バイオポリマーの生産量とよく一致しています。

- アジア太平洋地域の炭水化物ポリマー市場の強度分析:

炭水化物ポリマー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

強い |

強い |

強い |

|

原料の入手可能性とコスト |

低い |

低い |

高い |

高い |

高い |

|

下流の需要 |

高い |

高い |

中 |

高い |

高い |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環性の採用 |

|||||

|

研究開発とイノベーションの強度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新工場への投資環境 |

|||||

|

労働力のスキルの可用性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

炭水化物ポリマー業界概要と競争ランドスケープ

炭水化物ポリマー市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

炭水化物ポリマーとの関係 |

|

Ingredion Incorporated |

米国 |

食品、飲料、工業用途の澱粉及び澱粉ベースの特殊原料の世界的な生産者 |

|

Cargill, Incorporated |

米国 |

食品及び工業用途のトウモロコシ及びその他の原料から得られるデンプン、甘味料、テクスチャライザーの大手生産者 |

|

Archer-Daniels-Midland Company (ADM) |

米国 |

食品、動物栄養、工業市場向けに、幅広い植物由来の澱粉とバイオ製品を生産しています |

|

Roquette Frères |

Mask |

|

|

Tate & Lyle PLC |

||

|

CP Kelco (Huber Engineered Materials) |

||

|

Kerry Group |

||

|

Dupont Nutrition & Biosciences (International Flavors & Fragrances Inc.) |

||

|

Grain Processing Corporation (GPC) |

||

|

Agrana Beteiligungs-AG |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

炭水化物ポリマーの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Nestlé S.A. |

|

||

| Ajinomoto Co., Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の炭水化物ポリマー市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

炭水化物ポリマーとの関係 |

|

Matsutani Chemical Industry Co., Ltd. |

日本原産 |

繊維「ファイバーソル」や各種加工デンプンの開発・製造で知られる日本を代表する専門メーカー |

|

Nippon Starch Chemical Co., Ltd. |

日本原産 |

食品・工業用の澱粉、澱粉糖、化学加工澱粉を専門とする日本の大手メーカーです |

|

San-Ei Gen F.F.I., Inc. |

日本原産 |

幅広いハイドロコロイドや安定剤システムを含む食品成分の研究開発をリードする日本の企業です |

|

Dai-Nippon Toryo Co., Ltd. (DNT) |

Mask |

|

|

Ajinomoto Co., Inc. |

||

|

Shin-Etsu Chemical Co., Ltd. |

||

|

Taiyo Kagaku Co., Ltd. (Taiyo International) |

||

|

Hayashibara Co., Ltd. |

||

|

Fuji Oil Holdings Inc. |

||

|

BASF Japan Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

炭水化物ポリマー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 炭水化物ポリマー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

炭水化物ポリマー市場最近の開発

世界及び日本における炭水化物ポリマー市場に関連する最近の商業的発売及び技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Ingredion Incorporated |

2024 年 2 月、特殊原料ソリューションの世界的なプロバイダーは、人気の乳製品や代替乳製品、デザートのゲル化と共テクスチャリングに独自のテクスチャを提供する NOVATION Indulge 2940 スターチを発売し、クリーン ラベル テクスチャライザーのポートフォリオを拡大しました。 |

|

EF Polymer |

2025年9月、ディープテックスタートアップの同社はシリーズBラウンドで10億円(約6.6百万米ドル)を調達しました。これは、同社の非農業市場におけるプレゼンス拡大を支援することを目的としています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証