- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

高性能接着剤市場エグゼクティブサマリ

1) 高性能接着剤市場規模

弊社の高性能接着剤市場に関する調査レポートによると、同市場は2025―2035年の予測期間において複利年間成長率(CAGR)4.9%で成長すると予想されています。将来、市場規模は435億米ドルに達する見込みます。

しかし、弊社のリサーチアナリストによると、基準年における市場規模は286億米ドルでしました。このセクションにさらに意味を持たせるため、成長要因を1―2つ、1行で記述してください。

2) 高性能接着剤市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される高性能接着剤市場の主要傾向には、エポキシ接着剤、ポリウレタン接着剤、アクリル接着剤などが含まれます。以下に、予測期間中に高性能接着剤市場を牽引すると予想される主要傾向に関する詳細情報をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主な成長要因 |

|

エポキシ系接着剤 |

アジア太平洋地域 |

4.6 % |

高温耐性、航空宇宙/電気自動車における構造接着、相互適合性 |

|

ポリウレタン系接着剤 |

北米 |

4.6 % |

柔軟性、耐衝撃性、自動車内装及び複合材料への使用 |

|

アクリル系接着剤 |

ヨーロッパ |

4.6 % |

高速硬化、異種基材の接合、電子機器/太陽電池への組み込み |

|

シリコーン系接着剤 |

アジア太平洋地域 |

4.6 % |

生体適合性、高温耐性、医療用電子機器への使用 |

|

ホットメルト/反応性接着剤 |

北米 |

4.6 % |

低VOC、自動化対応、電気自動車バッテリーモジュールにおける高速硬化 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 高性能接着剤とは何ですか?

高性能接着剤は、プラスチック、金属、ガラス、ゴムなど、さまざまな種類の材料を接合する接着剤です。これらは、熱、紫外線、湿気などの硬化メカニズムを利用し、凝集力と接着力の両方によって機能します。これらの接着剤は、過酷な高圧環境にも耐えることができます。航空宇宙、エレクトロニクス、自動車など、様々な産業分野で幅広く使用されています。

主な分類に基づくと、これらの接着剤はエポキシ接着剤、シアノアクリレート接着剤、構造用アクリル接着剤に分類できます。さらに、二次的な分類として、熱硬化型接着剤と光硬化型接着剤に細分化することもできます。

4) 日本の高性能接着剤市場規模:

日本の高性能接着剤市場は、予測期間中に複利年間成長率(CAGR)4.1%で力強い拡大が見込まれています。政府主導の持続可能性への取り組みやカーボンニュートラルに向けた補助金制度により、自動車の電動化が大規模に進展し、自動車産業で幅広く使用されている高性能接着剤への市場需要が高まっています。

この成長は、急速な都市化、インフラ開発、精密製造技術の進歩によってさらに後押しされています。日本はロボット、エレクトロニクス、産業機械の世界的な中心地の一つであり、これらの分野ではマイクロアセンブリや耐久性のために接着剤が不可欠であるため、この地域における市場の大幅な成長につながっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、高性能接着剤市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

先端エレクトロニクス及び半導体アセンブリ |

次世代チップパッケージングへの採用、コンポーネントの小型化 |

5G/6Gインフラへの需要、IoTデバイスの普及、電気自動車への移行 |

日本のエレクトロニクスメーカーは、小型化と高性能化が進むデバイス向けに、熱管理と高精度接合を最優先事項としています;品質と信頼性を重視する文化が根強く、過酷な動作条件下でも標準的な性能基準を上回る接着剤への需要が高まっています。 |

高 |

|

軽量電気自動車(EV)バッテリーパック組立 |

日本の主要自動車メーカーのEVプラットフォームにおける設計採用、バッテリー安全基準における接着剤性能 |

政府によるカーボンニュートラル義務化、消費者のEVへのシフト、航続距離延長への需要 |

日本の自動車メーカーが電気自動車(EV)へと戦略的にシフトしていることで、構造用接着剤や熱伝導性材料に対する強い需要が生まれています。日本の系列企業モデルに沿って、統合ソリューションを提供し、設計や安全性の検証において緊密に連携できるサプライヤーが特に好まれています。 |

高 |

|

航空宇宙と防衛機器部品製造 |

JLIST/防衛省からの認証取得、次世代航空機向け長期供給契約の締結 |

軍事近代化プログラム、商業航空宇宙産業の回復、国内生産確保のための取り組み |

この市場は、非常に長い製品認定サイクルとサプライチェーンの信頼性に対する揺るぎない重視が特徴があります。戦略的な理由から国内企業が優遇される傾向がありますが、最先端技術に関しては国際的なパートナーシップが求められています。市場参入には、信頼と確かな実績が不可欠があります。 |

中 |

|

持続可能でバイオベースの接着剤配合 |

Mask |

|||

|

医療機器及びウェアラブルエレクトロニクス |

||||

|

インフラストラクチャ及び建設物の修繕と改修 |

||||

|

高速鉄道及び鉄道車両製造 |

||||

|

高度ロボット工学及び自動化システム |

||||

ソース: SDKI Analytics 専門家分析

- 日本の高性能接着剤市場の都道府県別内訳:

以下は、日本における高性能接着剤市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

4.8 % |

ハイテク産業の集積、エレクトロニクス研究開発クラスター、グリーンビルディング需要 |

|

大阪府 |

4.7 % |

自動車及び機械製造業、港湾輸出施設への近接性 |

|

神奈川県 |

4.8 % |

先端エレクトロニクス、半導体製造工場、東京の産業サプライチェーンとの連携 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

高性能接着剤市場成長要因

弊社の最新の高性能接着剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

電動化とバッテリーの循環利用は、EVバッテリーの設計と修理性を可能にする要素として、構造用接着剤及び剥離可能な接着剤の発展を促進しています:

弊社の分析によると、EVバッテリーの設計と規制の変化に伴い、接着剤は単なる汎用資材から戦略的なシステムコンポーネントへと位置づけが変化しています。例えば、EU電池規則は、ライフサイクル、リサイクル、トレーサビリティに関する要件を定めており、より高いリサイクル率やリサイクルを考慮した設計といった要求事項は、自動車メーカーによるバッテリーパックの組み立て方法に大きな影響を与える可能性があります。

この規則は、修理可能でリサイクル可能なバッテリーパック設計に対する具体的な要件を確立するものであり、接着剤はこの設計上の制約を満たす必要があります。

主要市場プレーヤーの対応としては、接着剤の世界的大手であるヘンケル社が、修理と再利用を可能にし、分解を容易にすることを目的とした、剥離可能な接着剤とバッテリーエンジニアリングセンターを公に発表し、実証しました。

さらに、米国エネルギー省のU.S. DRIVE及び車両技術局の調査結果も同様に、EVコンポーネントの寿命とリサイクル性を向上させるための材料、接合、診断技術を優先しており、熱/電気による剥離トリガーと高い構造性能を備えた接着剤にとって、収益性の高い下流市場が生まれると予想されます。EUの規制、DOEの研究開発優先事項、そしてサプライヤーによる製品投入が相まって、これらの規制上の義務は、世界中の自動車メーカーにおける具体的な接着剤製品需要へと転換されると予測されます。

-

再生可能エネルギーの規模拡大と複合材ローターの大型化が、複合材料と構造用接着剤を風力発電及び洋上発電分野における主要な推進力へと押し上げています:

世界の風力発電(陸上及び洋上)は、ローター径の拡大とセグメント化及び先進複合材ブレード製造への移行を進めており、これは高性能構造接着剤、シーラント、及び樹脂システムの需要を直接的に増大させる要因となっています。例えば、米国エネルギー省(DOE)のプログラム(浮体式洋上風力発電計画及び関連ロードマップ)とNRELの技術報告書は、エネルギーの均等化発電原価(LECO)の低減と深海への展開を可能にするため、ローターの大型化と新しいブレード製造手法(セグメント化ブレード、熱可塑性/熱硬化性ハイブリッドなど)への着実な推進を強調しています。

さらに、DOEのロードマップは、長尺ブレードと過酷な環境に対応する材料及び修復技術を求めており、疲労、紫外線、塩分に耐え、製造における硬化サイクルを短縮できる接着剤に対する要件が高まっています。さらに、H.B. Fuller、Sikaなどの大手接着剤サプライヤーの製品ポートフォリオを分析すると、ブレード接着、構造修復、ナセルシーリングに関する技術的ソリューションが示され、接着剤は製造から現場での修理まで、ブレードのライフサイクル全体にわたって重要な材料として位置付けられています。最後に、タービンのサイズが大きくなると、ブレード面積の増加により接着剤の使用量が非線形に増加し、再生可能エネルギーの導入目標が複数年にわたる持続的な接着剤需要に変換されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 高性能接着剤市場の世界シェア

SDKI Analytics の専門家は、高性能接着剤市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

CAGR |

4.9% |

|

2024年の市場価値 |

286 億米ドル |

|

2035年の市場価値 |

435億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

高性能接着剤市場セグメンテーション分析

弊社は、高性能接着剤市場の見通しに関連する様々なセグメントにおける需要と機会を明らかにするための調査を実施しました。市場は、製品タイプ別、アプリケーション別、エンドユーザー産業別に分割されています。

製品タイプ別に基づいて、市場はエポキシ系接着剤、シリコーン系接着剤、ポリウレタン(PU)系接着剤、シアノアクリレート系接着剤、アクリル系接着剤、その他(ポリイミド、BMIなど)に分割されています。これらのうち、エポキシ系接着剤が市場を牽引しており、2035年までに世界市場シェアの38%を占めると予測されています。エポキシ系接着剤は優れた強度と高い耐環境性を備えているため、航空宇宙、自動車、その他多くの産業で幅広く使用されています。

優れた構造特性と寸法安定性は、世界各地での市場導入率を高める差別化要因となっています。エポキシ樹脂は耐湿性や耐薬品性に優れているため、費用対効果と耐久性も向上しています。日本のJEITA(電子情報技術産業協会)の報告によると、半導体及び電子部品の製造は急速に増加しています。これは、エポキシ系接着剤の需要を押し上げる可能性のある主要産業の一つと考えられています。

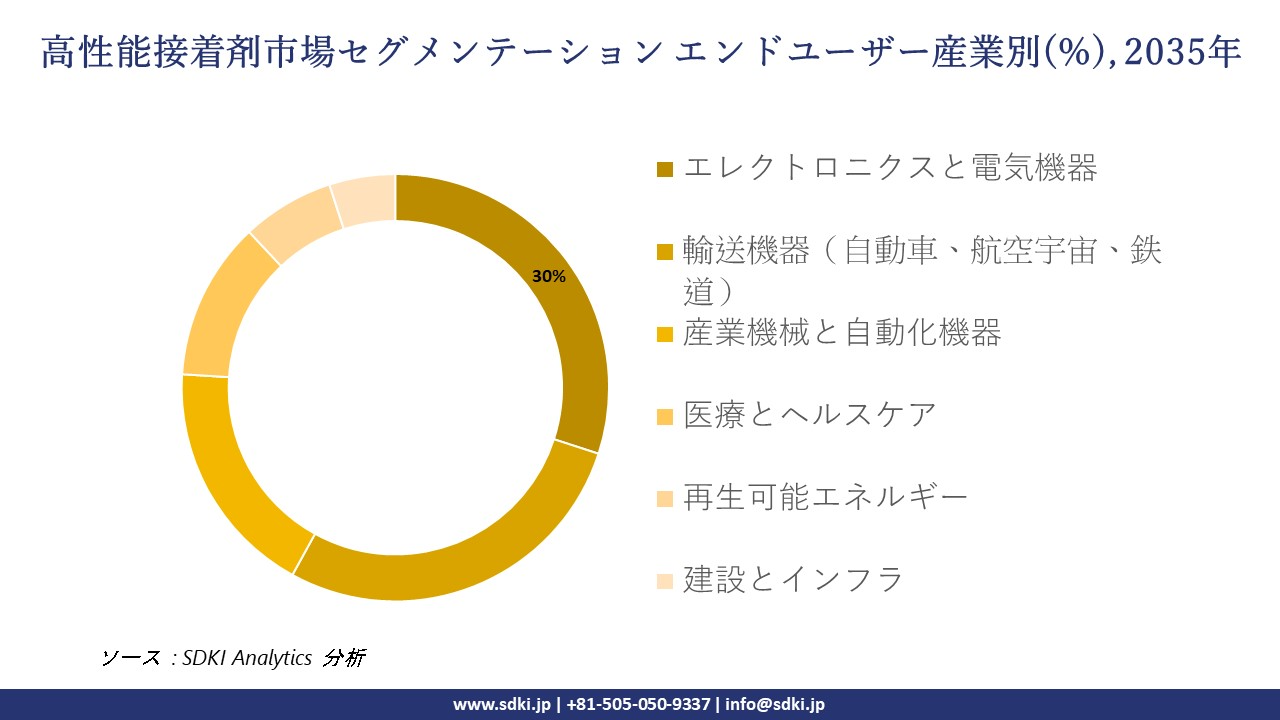

最終用途産業別に基づいて、エレクトロニクスと電気機器、輸送機器(自動車、航空宇宙、鉄道)、産業機械と自動化機器、医療とヘルスケア、再生可能エネルギー、建設とインフラサブセグメントに分割されています。エレクトロニクスと電気機器分野は、2035年までに世界市場シェアの30%を占めると予測されています。極めて高い電力仕様と技術的陳腐化は、これらのサブセグメントの成長を牽引する重要な要素となっています。

急速な技術革新により、エレクトロニクス分野では、接着剤メーカーに対し、新しい配合に迅速に対応することが強く求められています。次世代材料の製造は増加傾向にあり、市場には新しい設計が次々と投入されています。これにより、技術的陳腐化が加速し、高性能接着剤への需要が絶えず高まっています。日本の経済産業省の報告によると、政府は半導体及びエレクトロニクス製品の国内製造を促進することを主な目的とした政策を導入しています。これは、高性能接着剤市場の成長に直接的な影響を与えています。

以下は、高性能接着剤市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の高性能接着剤市場の調査対象地域:

SDKI Analyticsの専門家は、高性能接着剤市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

高性能接着剤市場の制約要因

世界的な高性能接着剤市場のシェア拡大における主要な阻害要因の一つは、新しい配合の開発が困難であることがあります。例えば、現代の製造業では、複合材料、エンジニアリングプラスチック、軽量合金など、従来の材料とは異なる表面特性を持つ素材を接着することが多くなっています。そのため、異種材料間でも耐久性のある構造的な接合を形成できる単一の接着剤を開発するには、多額の費用を伴う研究が必要となり、市場の成長を阻害する可能性があります。

高性能接着剤市場 歴史的調査、将来の機会、成長傾向分析

高性能接着剤製造業者の収益機会

世界中の高性能接着剤製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

環境に優しい/バイオベース接着剤 |

ヨーロッパ |

規制強化と消費者ニーズの高まりが、低VOCと再生可能な配合への移行を促進 |

|

電気自動車向け軽量構造接着剤 |

アジア太平洋地域 |

急速な電動化と複合素材車両の普及により、高度な接着剤が求められています |

|

スマート/センサー内蔵型接着システム |

北アメリカ |

高い研究開発活動と、センシング/診断機能を備えた機能性接着剤への需要 |

|

改修/インフラメンテナンス用接着剤 |

Mask |

|

|

医療/バイオメディカル用接着剤 |

||

|

航空宇宙/防衛グレード接着剤 |

||

|

耐高温性接着剤 |

||

|

先端エレクトロニクス向け接着剤(小型化対応) |

||

ソース: SDKI Analytics 専門家分析

高性能接着剤の世界シェア拡大のための実現可能性モデル

弊社のアナリストは、高性能接着剤市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

合弁事業+現地ライセンス供与 |

中東とアフリカ |

新興 |

ハイブリッド(公共/民間) |

開発途上国 |

中 |

現地パートナーは、新興市場における規制対応、流通、コスト面での優位性を提供できます |

|

直接輸出+専門家によるサポート |

ラテンアメリカ |

新興/黎明期 |

民間 |

新興国 |

低―中 |

参入コストは比較的低く、接着剤は遠隔での技術サポート付きで出荷可能 |

|

国内製造+研究開発拠点 |

アジア太平洋 |

成熟/急成長 |

公共/民間の混合 |

開発途上国/新興国 |

高 |

主要な需要地への近接性、サプライチェーンへのアクセス、そして現地でのイノベーション能力 |

|

現地配合メーカーの買収 |

Mask |

|||||

|

OEMメーカーとの戦略的提携 |

||||||

|

ライセンス供与/受託製造モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

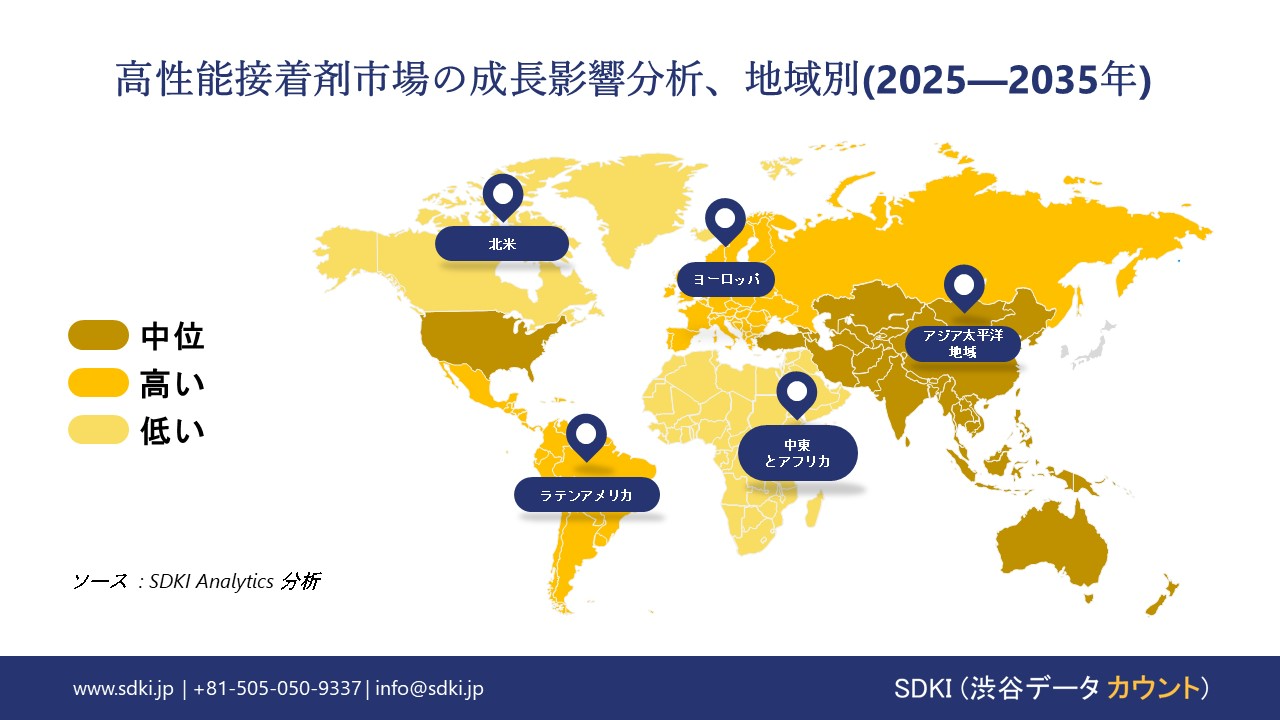

➤北米の高性能接着剤市場規模:

北米における高性能接着剤市場は、航空宇宙産業及び自動車産業における厳格な安全規制を背景に、2035年までに年平均5.2%の成長が見込まれています。これらの産業では、シリコーン系及びエポキシ系接着剤が燃費効率の高い自動車や航空機の複合材接合に不可欠な役割を果たしています。サプライチェーンの混乱が解消されるにつれ、米国は医療グレード接着剤の研究開発にいち早く投資し、医療機器や建設用シーリング材の製造、そして強靭なインフラ構築に取り組んでいます。

市場の企業は、電子機器の小型化プロセスにおけるハイブリッド設計の開発を進めており、これにより積層造形(3Dプリンティング)への移行やグリーンビルディング認証の取得が促進されるでしょう。経済複雑性観測所(OEC)によると、2023年の世界の接着剤(HSコード3506)貿易額は139億ドルに達しました。米国は主要輸出国の一つであり、2023年の輸出額は17.6億米ドルでしました。この増加は、北米における性能重視のソリューションへの注力を示しており、規制遵守が様々な産業における耐久性と環境に優しい接着剤の使用を促進しています。

- 北米の高性能接着剤市場の市場強度分析:

北米の高性能接着剤市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い |

中程度―高難易度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

|

主要なアプリケーション推進要因 |

航空宇宙と防衛(構造接着)、電気自動車用バッテリー、医療機器、電子機器 |

自動車(軽量化)、航空宇宙複合材料、建設(産業用、商業用) |

|

研究開発とイノベーションへの注力度 |

Mask |

|

|

材料科学と配合への重点 |

||

|

製造及びサプライチェーンの統合 |

||

|

競争の激しさ |

||

|

コスト感度と性能のバランス |

||

|

硬化技術とプロセス革新 |

||

|

投資環境 |

||

|

持続可能性と環境圧力 |

||

|

市場参入障壁 |

||

|

人材プールと専門性 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの高性能接着剤市場規模:

ヨーロッパの高性能接着剤市場は、2035年までに複利年間成長率(CAGR)4.8%で拡大すると予測されています。この成長は、ドイツとイギリスにおける自動車の電動化や再生可能エネルギー設備において、低排出ガスでリサイクル可能な接着剤の使用を義務付ける規制によって牽引されています。この地域では、風力タービンや鉄道輸送における接着用途にアクリル系及びポリウレタン系接着剤が重点的に使用されており、包装材や医療機器分野では、カーボンフットプリントを最小限に抑えるためにバイオベースの代替品への移行が進んでいます。

Sikaなどの大手企業は、効率的な組立ラインを実現するためにUV硬化システムへの移行を進めており、これは化学物質の安全性に関するREACH規則にも準拠しています。例えば、EU規則2020/1149(REACH)に基づき、2023年8月24日以降、ジイソシアネートは、所定の訓練を受けずに産業用途または業務用として重量比0.1%を超える濃度で使用することはできません。こうした段階的な取り組みは、ヨーロッパが持続可能なイノベーションに注力し、規制された市場において高強度で規制に準拠した接着剤の開発に向けたパートナーシップを構築していく姿勢を示しています。

- ヨーロッパの高性能接着剤市場の市場強度分析:

ヨーロッパの高性能接着剤市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高度な技術 |

非常に高い |

高度な技術を要する |

|

規制環境の複雑さ |

複雑な構造 |

非常に複雑 |

非常に複雑 |

|

主要なアプリケーション推進要因 |

航空宇宙エンジン、モータースポーツ、医療機器、電子機器 |

自動車構造用接着、風力タービンブレード、産業機器組立、電子機器 |

航空宇宙構造物、原子力エネルギー、輸送機器、高級パッケージング |

|

研究開発とイノベーションへの注力度 |

Mask |

||

|

材料科学と配合への重点 |

|||

|

製造及びサプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

コスト感度と性能のバランス |

|||

|

硬化技術とプロセス革新 |

|||

|

投資環境 |

|||

|

持続可能性と環境圧力 |

|||

|

市場参入障壁 |

|||

|

人材プールと専門性 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の高性能接着剤市場規模:

高性能接着剤市場は、2035年までにアジア太平洋地域が43.0%のシェアを占め、市場を牽引すると予測されています。この市場は、中国とインドにおける急速な工業化によって活性化されており、自動車の軽量化、電子機器の組み立て、インフラ開発などの分野で構造用エポキシ樹脂やアクリル樹脂に対する需要が高まっています。製造業各社は、電気自動車用バッテリーの接着やフレキシブルパッケージングなどにおいて、ポリウレタンなどの新しい配合技術を積極的に導入しています。こうした動きは、「中国製造2025年」のような政府政策によって後押しされており、高強度で耐久性のある材料の国内生産が奨励されています。

Henkelなどの企業は、低VOCと耐熱性の航空宇宙と建設用接着剤を製造するための工場を増設し、大量生産市場における生産性向上を図っています。世界銀行が発表した2024年東アジア太平洋経済概況によると、2024年には同地域の製造業生産高が4.8%増加し、輸送機器や消費財における接着剤の需要を支えています。この成長は、アジア太平洋地域が世界のイノベーションハブとして重要性を増していることを示しており、持続可能な化学への投資という傾向は、循環型経済の目標と接着組立製品の輸出増加という流れに合致しています。

- アジア太平洋地域の高性能接着剤市場の市場強度分析:

アジア太平洋地域の高性能接着剤市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

高度な技術 |

高度な技術 |

中程度 |

非常に高い |

高難易度 |

|

規制環境の複雑さ |

複雑な製品 |

複雑な製造工程 |

中程度 |

複雑かつ変化が激しい |

複雑 |

|

主要なアプリケーション推進要因 |

エレクトロニクス(小型化)、自動車、光学機器、医療機器 |

半導体、ディスプレイアセンブリ、EVバッテリー、家電製品 |

電子機器組立、自動車部品、ソーラーパネル |

家電製品、電気自動車用バッテリー、通信インフラ、輸送機器 |

自動車、エレクトロニクス、履物、包装、再生可能エネルギー |

|

研究開発とイノベーションへの注力度 |

Mask |

||||

|

材料科学と配合への重点 |

|||||

|

製造及びサプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

コスト感度と性能のバランス |

|||||

|

硬化技術とプロセス革新 |

|||||

|

投資環境 |

|||||

|

持続可能性と環境圧力 |

|||||

|

市場参入障壁 |

|||||

|

人材プールと専門性 |

|||||

ソース: SDKI Analytics 専門家分析

高性能接着剤業界概要と競争ランドスケープ

高性能接着剤市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

高性能接着剤との関係 |

|

Henkel AG & Co. KGaA |

ドイツ |

産業オートメーション、エレクトロニクス、航空宇宙分野向け高性能接着剤を「Loctite」ブランドで展開するグローバルメーカー |

|

H.B. Fuller Company |

米国 |

包装、衛生用品、エレクトロニクス、輸送機器向けに幅広い高性能接着剤を開発と製造しています |

|

Sika AG |

スイス |

建設業界及び自動車業界向け高性能シーリングと接着システム(構造用ガラス接着、車体接着など)を専門としています |

|

Arkema S.A. |

Mask |

|

|

3M Company |

||

|

Huntsman Corporation |

||

|

Wacker Chemie AG |

||

|

LORD Corporation (Parker Hannifin) |

||

|

DELO Industrie Klebstoffe |

||

|

Permabond LLC |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

高性能接着剤の世界及び日本における主要消費企業トップ10は以下のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| The Boeing Company |

|

||

| Toyota Motor Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の高性能接着剤市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

高性能接着剤との関係 |

|

ThreeBond Co., Ltd. |

日本発祥 |

エレクトロニクス、自動車、精密機器向けシーリング及び接着技術における日本のリーディングカンパニー |

|

CEMEDINE Co., Ltd. |

日本発祥 |

自動車、建設、産業組立向け高性能接着剤及びシーリング材の大手日本メーカー |

|

Konishi Co., Ltd. |

日本発祥 |

産業用及び一般消費者向けに幅広い種類の接着剤、シーリング材、建築用化学製品を製造する老舗日本企業 |

|

Denka Company Limited |

Mask |

|

|

Nagase & Co., Ltd. |

||

|

DIC Corporation |

||

|

Mitsui Chemicals, Inc. |

||

|

Panac Co., Ltd. (Fujikura Kasei) |

||

|

Dexerials Corporation |

||

|

Sunstar Engineering Inc. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

高性能接着剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 高性能接着剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

高性能接着剤市場最近の開発

世界及び日本における高性能接着剤市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

日付(月と年) |

関係企業/機関 |

高性能接着剤市場とのつながり |

|---|---|---|

|

2025年9月 |

ElringKlinger AG |

ElringKlingerは、要求の厳しい産業アプリケーション及びモビリティ用途向けに設計された2種類の高性能接着剤を新たに投入し、製品ポートフォリオを拡充しました;これにより、自動車及びエンジニアリング分野向けの高機能接着ソリューションが拡大され、高性能接着剤市場が強化されます。 |

|

2023年3月 |

SEKISUI CHEMICAL CO., LTD. |

SEKISUIは、EV及び産業用途をターゲットとした、耐熱性、薄膜性、低VOCを実現し、粗面への強力な接着力を持つ世界初の高耐熱性薄膜転写テープ(5503HT/5505HR)を発売しました;これは、熱安定性、環境適合性、及びアプリケーションの多様性において新たな基準を打ち立てることで、高性能接着剤市場を直接的に発展させるものがあります。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証