- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

耐熱ポリマー市場エグゼクティブサマリ

1)耐熱ポリマー市場規模

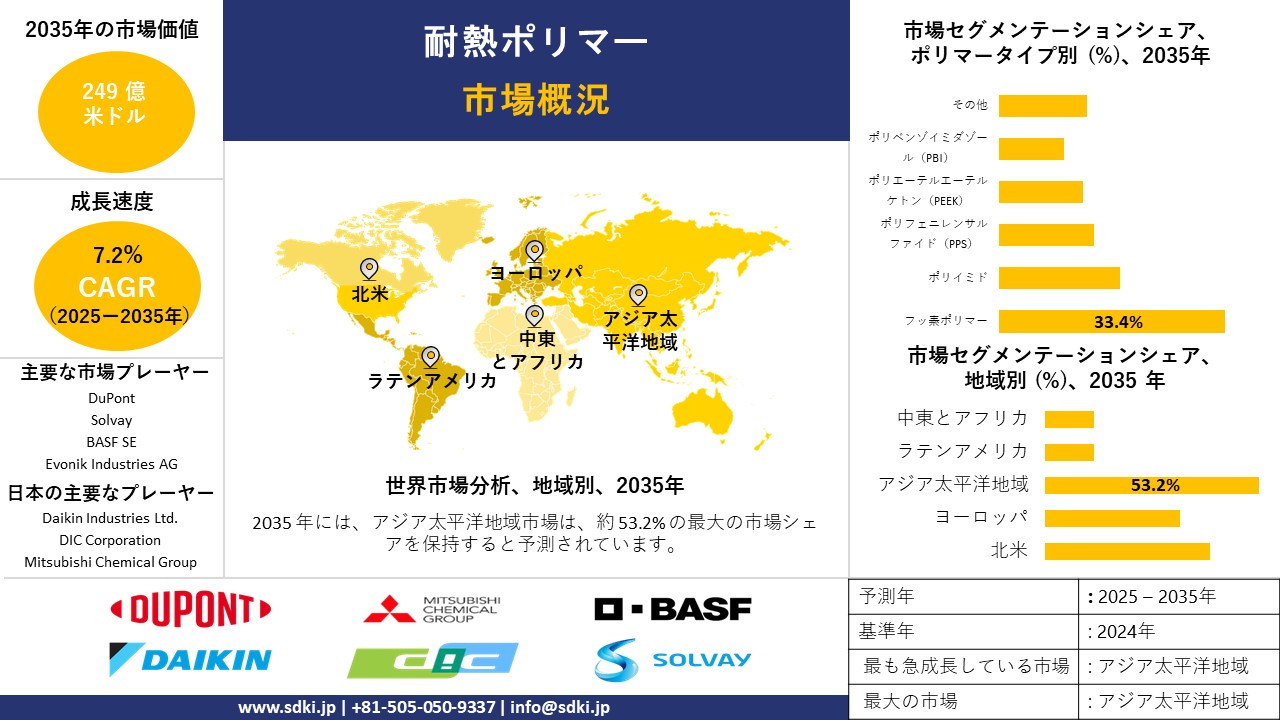

耐熱ポリマー市場に関する当社の調査レポートによると、市場は2025ー2035年の間に年間複利成長率(CAGR)7.2%で成長すると予測されています。2035年には、市場規模は249億米ドルに達すると予想されています。しかし、当社の調査アナリストによると、基準年の市場規模は126億米ドルでしました。耐熱ポリマー市場は、航空宇宙・防衛分野での用途拡大と、自動車業界における軽量素材への急速な移行により成長を続けています。

2)耐熱ポリマー市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される耐熱ポリマー市場の傾向には、自動車部品、航空宇宙・防衛、電気・電子、産業機械、医療機器などの分野が含まれます。

以下では、予測期間中に耐熱ポリマー市場をリードすると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025–2035年) |

主要な成長要因 |

|

自動車部品 |

アジア太平洋地域 |

8.9% |

EV普及、軽量化、耐熱性 |

|

航空宇宙・防衛 |

北米 |

9.2% |

難燃性、構造健全性、規制遵守 |

|

電気・電子 |

ヨーロッパ |

8.3% |

小型化、断熱材のニーズ、EU安全基準 |

|

産業機械 |

アジア太平洋地域 |

8.5% |

高温動作、耐摩耗性、自動化の需要 |

|

医療機器 |

日本 |

8.4% |

生体適合性、滅菌耐性、高齢化 |

ソース: SDKI Analytics 専門家分析

3)市場の定義– 耐熱ポリマーとは何ですか?

耐熱ポリマーは、高温や過酷な熱条件にさらされても、機能特性と物理的特性を維持できるように特別に設計されています。これらの特性には、高熱流束、高温流体や炎との接触、繰り返しの熱サイクルが含まれます。

耐熱ポリマーは、標準的なプラスチックでは熱劣化により機能しなくなる用途に使用されます。

耐熱ポリマーは、ポリイミド、ポリエーテルエーテルケトン(PEEK)、フッ素ポリマー、ポリフェニレンサルファイド(PPS)、ポリベンゾイミダゾール(PBI)、その他に分類できます。

ポリエーテルエーテルケトン(PEEK)ポリマーは、優れた耐薬品性、耐摩耗性、生体適合性を備えているため、自動車、石油・ガス、航空宇宙産業でますます使用されています。さらに、ポリベンゾイミダゾール(PBI)ポリマーは、航空宇宙エンジン部品や高温電気コネクタへの応用も拡大しています。

4)日本の耐熱ポリマー市場規模:

日本の耐熱ポリマー市場は、予測期間中に年間複利成長率(CAGR)7.7%で成長すると予測されています。日本では、電気自動車やハイブリッド車の生産増加に伴い市場が拡大しています。耐熱ポリマーは、その熱安定性、電気絶縁性、耐薬品性から、自動車のエンジン、バッテリー、コネクタなどに広く採用されています。2024年4月、日本の大手自動車メーカーであるToyotaは、電気自動車(BEV)の生産を目的として、インディアナ州の工場に14億米ドルを投資すると発表しました。こうした投資は、2035年までに日本の耐熱ポリマー市場を活性化させると予想されます。

さらに、この地域における半導体製造インフラの整備や、ロボット工学及びウェアラブル技術の急速な発展は、小型電子部品や自動車部品の製造に使用される高性能耐熱ポリマーの需要を押し上げています。

さらに、Green Innovation FundやスマートジャパンICT戦略といった政府による主要な施策も、予測期間中の市場を牽引しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、耐熱ポリマー市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

自動車用軽量部品 |

EVバッテリーの安全性統合、エンジン部品の使用 |

燃費規制、排出ガス規制、EV市場の拡大 |

軽量で耐久性があり、高温にも耐える材料へのニーズが需要を牽引 |

高 |

|

電子機器及び電気絶縁材 |

コネクタと回路基板の採用、ハウジングの使用 |

小型化の傾向、民生用電子機器の成長、熱安定性 |

小型機器の電気絶縁性と耐熱性を必要とする部品に不可欠 |

高 |

|

航空宇宙及び防衛用途 |

電線絶縁材の使用、構造統合 |

安全規格への適合、極限条件での耐久性、軽量設計 |

航空機や防衛機器における高性能耐熱材料に不可欠 |

高 |

|

産業機械部品 |

Mask |

|||

|

医療機器及び医療機器 |

||||

|

再生可能エネルギー部品 |

||||

|

高性能複合樹脂 |

||||

|

ポリフェニレンオキサイド(PPO)用途 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の耐熱ポリマー市場の都道府県別内訳:

以下は、日本の耐熱ポリマー市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (%) |

主な成長要因 |

|

東京 |

8.5% |

ハイテク製造業、研究開発クラスター、EV及びエレクトロニクスの需要 |

|

大阪 |

8.3% |

産業基盤、ポリマー加工ハブ、中小企業の自動化 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

耐熱ポリマー市場成長要因

当社の耐熱ポリマー市場分析調査レポートによると、以下の主要市場傾向が市場成長の中核を担うと予測されています。

- 航空宇宙・防衛分野における用途拡大:現代の航空機、軍事近代化、エンジン部品における耐熱ポリマーの広範な使用が、市場の急成長を牽引しています。フッ素ポリマーなどのポリマーの高い耐熱性は、専用加工装置、コーティング、シールの性能向上に役立ち、燃費向上と安全性確保に貢献しています。耐熱ポリマーは、極限温度への耐性と優れた機械的強度により、世界中の航空宇宙メーカーによる採用が拡大しています。例えば、国際航空運送協会(IATA)によると、2040年までにアジア太平洋地域の航空交通量は増加すると予測されており、アジア太平洋地域の大規模な航空宇宙サプライチェーンに対応するために、ポリイミドやPEEKなどのポリマーの需要が高まっています。

- 耐熱性と持続可能性における技術革新:デバイスの大型化と高出力密度化は、工業化学における持続可能な代替品への大きな転換を促します。より環境に優しい合成経路と触媒技術の進歩は、耐熱ポリマーの持続可能かつコスト効率の高い生産を可能にします。SDKI Analyticsの専門家によると、再生プラスチックと再生可能ポリイミドの分野における研究活動の増加は、循環型経済の目標達成を支援しています。例えば、Solvay とTorayといった先端材料とソリューションを専門とする企業は、無溶剤または水性ポリイミド生産への移行を進めています。日本では、Mitsui Chemicals やAsahi Kaseiといった企業が、環境目標とコスト効率を両立させたバイオベースの耐熱ポリマーに投資しており、予測期間中の市場を牽引しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 耐熱ポリマー市場の世界シェア

SDKI Analyticsの専門家によると、以下の表は耐熱ポリマー市場の世界シェアに関連するレポートの洞察を示しています:

|

レポートの洞察 |

|

|

CAGR |

7.2% |

|

2024年の市場価値 |

126 億米ドル |

|

2035年の市場価値 |

249億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

耐熱ポリマー市場セグメンテーション分析

耐熱ポリマー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、ポリマータイプ別、最終用途産業別、加工技術別、性能特性別、形状別、耐熱性別に分割されています。

ポリマータイプ別:に基づいて、フッ素ポリマー、ポリイミド、ポリフェニレンサルファイド(PPS)、ポリエーテルエーテルケトン(PEEK)、ポリベンゾイミダゾール(PBI)、その他に分割されています。これらのうち、フッ素ポリマーのサブセグメントは、予測期間中に33.4%の市場シェアを占めると予想されています。

このセグメントは、その多面的な機能性により成長しており、PTFEやPVDFなどのフッ素ポリマーは、半導体製造装置や化学処理装置などの高性能用途に使用されており、産業界における需要の増加を示しています。当社の調査によると、ボーイングとエアバスは、高温に耐え、より優れた安定性を確保するために、内装にフッ素ポリマーベースの複合材料を使用しています。

フッ素ポリマーは、その比類のない耐薬品性と熱安定性により、自動車のコーティング材やシーリング材への利用が拡大しています。また、医療用インプラント、カテーテル、外科用器具にも使用されています。

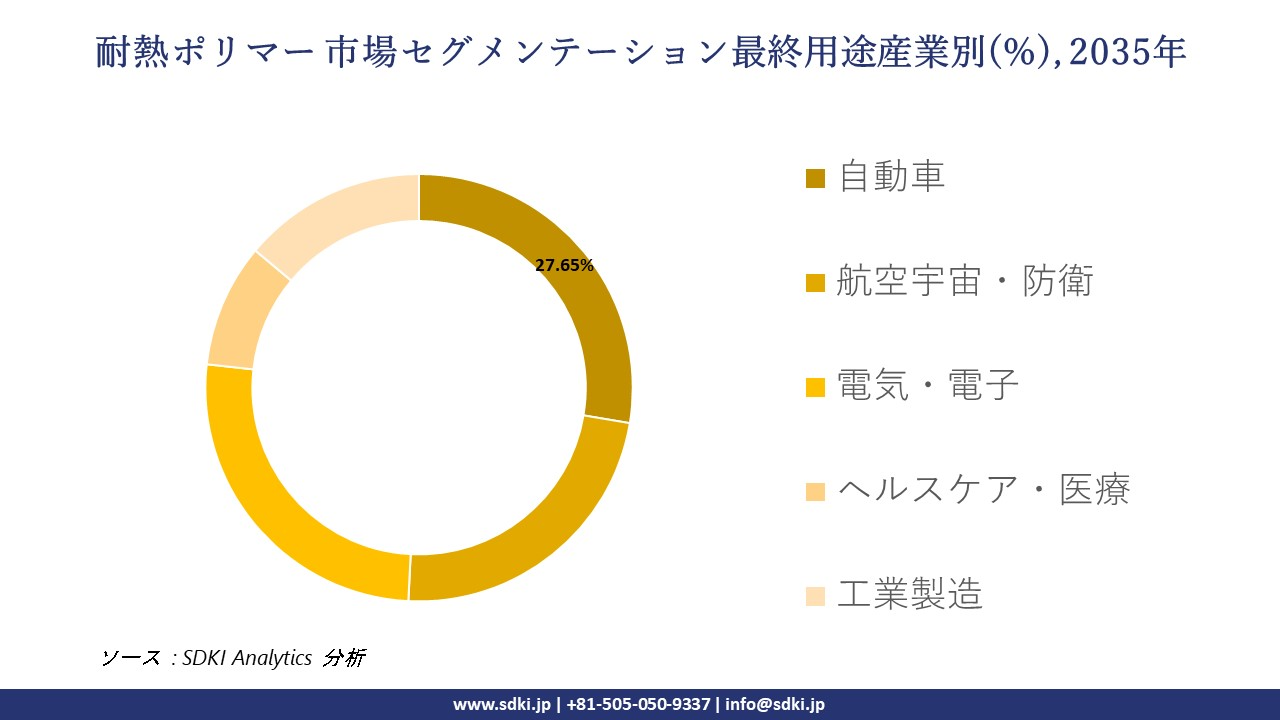

最終用途産業別:に基づいて、自動車、航空宇宙・防衛、電気・電子、ヘルスケア・医療、工業製造に分割されています。これらのうち、自動車サブセグメントは予測期間中に27.65%の市場シェアを占めると予想されています。ポリイミド、ポリフェニレンサルファイド、ポリエーテルエーテルケトンの耐熱性は、軽量化と燃費向上のため、金属よりも優れた代替材料となります。

電気自動車では、バッテリーハウジング、モーター絶縁体、コネクターに耐熱ポリマーが使用されています。当社の調査によると、BMWやToyotaなどの企業は内部部品にポリアミドやフッ素ポリマーを使用し、TeslaはバッテリーモジュールやパワーエレクトロニクスにPEEKやPPSを使用しています。

耐熱ポリマーは自動車部品に広く使用されています。 Asian Insidersのレポートによると、中国では2024年に11百万台以上の電気自動車が販売される見込みです。SDKI Analyticsチームの分析によると、電気自動車の販売台数の増加は、予測期間中に耐熱ポリマー市場の成長を促進すると予想されています。以下は、耐熱ポリマー市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

ポリマータイプ別 |

|

|

最終用途産業別 |

|

|

加工技術別 |

|

|

性能特性別 |

|

|

形状別 |

|

|

耐熱性別 |

|

ソース: SDKI Analytics 専門家分析

世界の耐熱ポリマー市場の調査対象地域:

SDKI Analyticsの専門家は、耐熱ポリマー市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

耐熱ポリマー市場の制約要因

世界の耐熱ポリマー市場シェアを阻害する主な要因の一つは、価格圧力です。ポリフェニレンサルファイドやポリエーテルエーテルケトンなどのポリマーは、市場で入手可能な一般的なプラスチックと比較して非常に高価です。

当社チームの調査によると、原材料価格の変動は工業用耐熱ポリマーの固定価格契約に負担をかけ、価格モデルに直接影響を与え、多くの地域で生産コストの上昇につながっています。米国では、2025年の米国関税導入後、電子機器及び自動車産業のコンバーターはサプライチェーンの混乱を受け、現地の代替品に切り替えました。その結果、生産が遅延し、コストが上昇しました。この要因は、金属部品を高性能ポリイミドに置き換えることで自動車産業に革命をもたらしている耐熱ポリマー市場を、予測期間中に阻害すると予測されます。

耐熱ポリマー市場 歴史的調査、将来の機会、成長傾向分析

-

耐熱ポリマー市場の世界シェアに関連する収益機会

当社の専門家は、耐熱ポリマー市場の世界シェアに適用される収益機会を調査しました:

|

機会分野 |

対象地域 |

成長要因 |

|

電子・電気部品 |

アジア太平洋地域 |

強固な製造基盤とイノベーションを促進する政府の支援政策 |

|

自動車用軽量部品 |

北米 |

厳格な環境・燃費基準がポリマーの採用を促進 |

|

航空宇宙・防衛関連用途 |

ヨーロッパ |

航空宇宙産業における極限環境下における高性能材料の需要 |

|

電気自動車用バッテリーシステム |

Mask |

|

|

産業機械部品 |

||

|

ヘルスケア・医療機器 |

||

|

海洋関連用途 |

||

|

建築・建設用コーティング |

||

ソース: SDKI Analytics 専門家分析

- 耐熱ポリマーの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、耐熱ポリマーの世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

規制イノベーションモデル |

北米 |

成熟 |

ハイブリッド |

先進国 |

中 |

強力な規制枠組みとイノベーション文化が先進ポリマーの採用を後押し |

|

持続可能性コンプライアンスモデル |

ヨーロッパ |

成熟 |

公的 |

先進国 |

高 |

環境安全性への重点が、高性能で規制に適合した材料の需要を促進 |

|

産業加速モデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

急速な工業化と政府の支援が、高い成長の可能性を生み出す |

|

インフラ拡張モデル |

Mask

|

|||||

|

気候変動レジリエンスモデル |

||||||

ソース: SDKI Analytics 専門家分析

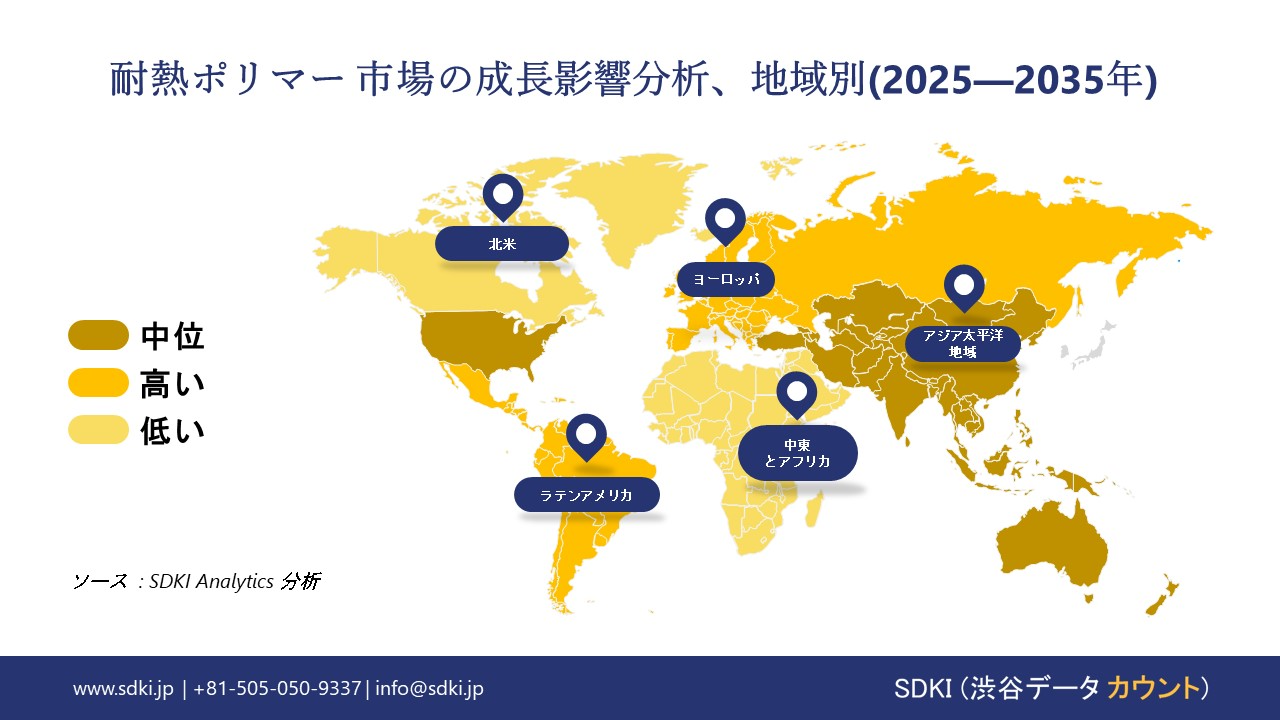

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の耐熱ポリマー市場規模:

北米地域は、予測期間中に10.1%という大幅な年間複利成長率(CAGR)で成長すると予想されています。この地域は、効率的な研究開発能力、先進材料と持続可能性に関する政府の積極的な取り組み、そして適応性の高い規制ガイドラインの恩恵を受けています。

さらに、電気自動車やハイブリッド車の増加は、PEEKやフッ素ポリマーの原材料への採用を促進しており、これらは金属の効果的な代替品として燃費向上にも貢献しています。市場は米国が圧倒的に優位を占めていますが、カナダのグリーンテクノロジーへの注力と、メキシコの製造業の成長と傾向の活用が、予測期間中の市場を牽引します。

- 北米の耐熱ポリマー市場の強度分析

北米の耐熱ポリマー市場の強度分析をまとめました:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの耐熱ポリマー市場規模:

耐熱ポリマーについては、ヨーロッパ地域は予測期間中に年間複利成長率(CAGR)10.0%で成長する見込みです。市場は、自動車、航空宇宙、エネルギーセクターにおける需要の増加を特徴としており、2025年化学産業行動計画、InvestEU、復興・レジリエンス・ファシリティといった高性能化学品に関連する厳格なEU政策が影響しています。

例えば、ヨーロッパ化学産業行動計画2025は、環境への配慮と効果的な循環型社会への移行を実現する、コーティング剤や接着剤に使用できる持続可能なバイオベースポリマーの開発に重点を置いています。さらに、ヨーロッパで高性能ポリマー分野において進行中の研究開発活動は、予測期間中にこの地域の耐熱ポリマー市場の成長を促進すると予想されます。

- ヨーロッパの耐熱ポリマー市場の強度分析

ヨーロッパの耐熱ポリマー市場の強度分析をまとめました:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

中 |

中程度 |

|

原料の入手可能性 |

輸入依存 |

豊富 |

限定的 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーンの統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

アジア太平洋地域の耐熱ポリマー市場規模:

アジア太平洋地域は、予測期間中に耐熱ポリマー市場シェアの53.2%を占めると予測されています。この市場は、急速な工業化、電子機器製造、自動車の電動化、そして軽量で高性能な材料に対する需要の増加によって牽引されています。

日本、中国、インド、韓国などの国々は、バッテリー部品や電気モーターに耐熱ポリマーを利用しています。特に航空宇宙産業における軽量材料への強い傾向は、ポリイミドなどの高耐熱性材料の需要を押し上げています。この地域の耐熱ポリマー市場は、予測期間中に10.2%という最も高い年間複利成長率(CAGR)で成長すると予測されています。

SDKI Analyticsの調査によると、アジア太平洋地域の耐熱ポリマー市場で事業を展開している複数のメーカーは、自動車、包装、電子機器産業に対応する革新的で環境に優しいポリマー材料を開発しており、これがこの地域の市場拡大に貢献しています。

- アジア太平洋地域の耐熱ポリマー市場の強度分析

アジア太平洋地域の耐熱ポリマー市場の強度分析をまとめました:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

強 |

中程度 |

強い |

強 |

|

原料の入手可能性とコスト |

中 |

中 |

低 |

高い |

中 |

|

下流需要(自動車/電子機器/建設) |

高 |

高 |

中 |

高い |

高 |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環型の採用 |

|||||

|

研究開発とイノベーションの集中度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新規工場への投資環境 |

|||||

|

労働力の入手可能性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

耐熱ポリマー業界概要と競争ランドスケープ

耐熱ポリマー市場のメーカーシェアを独占する世界トップ10の企業は:

|

会社名 |

本社所在地 |

耐熱ポリマーとの関係 |

|

DuPont |

米国 |

Vespel、Kalrezなどの高性能ポリマーを提供 |

|

Solvay |

ベルギー |

Torlon、Rytonなどの耐熱性特殊ポリマーを供給 |

|

BASF SE |

ドイツ |

Ultrasonなどの耐熱エンジニアリングプラスチックを製造 |

|

Victrex plc |

Mask |

|

|

Arkema |

||

|

Celanese Corporation |

||

|

Covestro AG |

||

|

EMS-CHEMIE HOLDING AG |

||

|

Evonik Industries AG |

||

|

SABIC |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

日本の耐熱ポリマー市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

耐熱ポリマー関連 |

|

Toray Industries |

日本発祥 |

自動車、電子機器、産業用途向けに、PEEK、PPS、PBT、ポリイミド、LCPを提供しています。 |

|

Teijin Limited |

日本発祥 |

産業用途向けに、耐熱性を備えたメタアラミド繊維とエンジニアリングプラスチックを製造しています。 |

|

Mitsubishi Chemical |

日本発祥 |

エポキシ樹脂やポリカーボネート樹脂などの特殊樹脂とエンジニアリングプラスチックを提供しています。 |

|

Sumitomo Chemical |

Mask

|

|

|

Daikin Industries |

||

|

Kuraray |

||

|

Polyplastics |

||

|

Asahi Kasei |

||

|

Tosoh Corporation |

||

|

Showa Denko |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

耐熱ポリマー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 耐熱ポリマー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

耐熱ポリマー市場最近の開発

商用化と技術の進歩:

耐熱ポリマー市場に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

会社名 |

発売の詳細 |

|

Arkema |

2025年7月、ArkemaとPI Advanced Materialsは、優れた耐熱性を備えた先進的で高性能なZenimidポリイミド製品を発売しました。Zenimidポリイミドは、自動車、家電、航空宇宙産業のニーズに対応しています。 |

|

Polyplastics Co., Ltd. |

2023年7月、同社は優れた耐熱性と耐久性を備えたスーパーエンジニアリングプラスチックであるSARPEK PEK(ポリエーテルケトン)を発売しました。 |

ソース:企業プレスリリース

目次

関連レポート

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証