- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

黒鉛陽極材料市場エグゼクティブサマリ

1) 黒鉛陽極材料市場規模

当社の黒鉛陽極材料市場調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)8.6%で成長すると予想されています。2035年には、市場規模は427億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は185億米ドルに達しました。政府の脱炭素政策に支えられたEV普及の増加と、エネルギー密度とサイクル寿命を向上させる合成および天然グラファイト処理技術の進歩が、世界市場の主要な成長原動力となっています。

2) 黒鉛陽極材料市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される黒鉛陽極材料市場の傾向には、EVバッテリー、コンシューマーエレクトロニクス、エネルギー貯蔵システムなどの分野が含まれます。予測期間中に黒鉛陽極材料市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|---|---|---|---|

|

EVバッテリー |

アジア太平洋地域 |

9.2% |

政策的インセンティブ、OEMの拡大、消費者の採用 |

|

家電 |

北米 |

7.8% |

高いデバイス普及率、高級バッテリーの需要、リサイクルプログラム |

|

エネルギー貯蔵システム |

ヨーロッパ |

8.5% |

再生可能エネルギーの統合、系統安定性、EUグリーンディール |

|

産業用途 |

ラテンアメリカ |

7.9% |

インフラの発展、鉱山の電化、産業の近代化 |

|

航空宇宙および防衛 |

中東とアフリカ |

8.1% |

戦略的投資、軽量素材、防衛近代化 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - 黒鉛陽極材料とは何ですか?

黒鉛陽極材料料市場には、リチウムイオン電池の負極として使用されるグラファイト系材料の製造、加工、供給を主に手掛けるグローバル企業が含まれます。これらの材料は、電池の充放電サイクルにおいてリチウムイオンを貯蔵・放出する重要な構成要素です。グラファイトは、高い導電性、優れた構造安定性、そして優れたコスト効率により、リチウムイオン電池に使用される負極材料の90%以上を占める、主要な負極材料です。

4) 日本の黒鉛陽極材料市場規模:

日本の黒鉛陽極材料市場は、2026-2035年の予測期間を通じて、年平均成長率(CAGR)8.9%で成長すると予測されています。市場の成長は、電気自動車の普及拡大に牽引されています。日本では電気自動車の販売が急速に伸びており、これが黒鉛陽極材料の需要を直接的に増加させています。当社の市場調査によると、2023年までに日本で493,500台以上の電気自動車が販売されると予測されており、これは日本の長期的な電動化目標に向けた大きな一歩となります。これらの電気自動車には大型のリチウムイオン電池パックが必要であり、その主要な負極材としてグラファイトが広く使用されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、黒鉛陽極材料市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

長期‑供給契約(NMC/NCA/LMFPブレンド) |

契約獲得率、更新頻度 |

EVプラットフォームの立ち上げ、ギガファクトリーの生産能力増強、OEMのローカライズ |

セルメーカーは、進化するカソードペアリングと高速な PPAP サイクルに対応するために、一貫した品質、追跡可能な供給、共同開発サポートを備えた信頼できるサプライヤーを好みます。 |

高い |

|

レート急速充電セル用プレミアム合成グラファイト‑ |

パフォーマンスセグメントでのシェア拡大 |

急速‑充電の需要、熱管理の進歩、アノード多孔性エンジニアリング |

パフォーマンス プログラムでは、低インピーダンスと均一な粒子形態を優先し、サイクル寿命や安全ウィンドウを損なうことなく急速充電を可能にします。 |

高い |

|

コスト‑最適化された天然黒鉛 |

増量効率、歩留まり改善率 |

車両の電動化、バリューエンジニアリング、原材料の多様化 |

主流のプラットフォームは、信頼性の高い球面化とコーティングを備え、エネルギー密度と製造可能性のバランスが取れた、安定したコスト効率の高いアノードを求めています。 |

中 |

|

エネルギー密度を高める混合アノード配合(グラファイト+シリコン) |

Mask |

|||

|

据置型蓄電用アノード材料(LCOS‑向け) |

||||

|

リサイクルと閉ループ‑陽極原料(ブラックマス処理) |

||||

|

日本での陽極製造(コーティング・黒鉛化)の現地化 |

||||

|

価値技術サービス(シミュレーション、分析、QA) |

||||

ソース: SDKI Analytics 専門家分析

- 日本の黒鉛陽極材料市場の都道府県別内訳:

以下は、日本における黒鉛陽極材料市場の都道府県別の内訳です。

|

県 |

CAGR(%) |

主な成長要因 |

|---|---|---|

|

東京 |

9.5% |

EVの普及、GX政策のリーダーシップ、先進的な研究開発拠点 |

|

大阪 |

8.7% |

産業基盤、物流統合、家電需要 |

|

神奈川 |

9.0% |

自動車産業集積地、港湾アクセス、イノベーションセンター |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

黒鉛陽極材料市場成長要因

当社の黒鉛陽極材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

世界のモビリティの電動化、EVの普及が黒鉛陽極材料の需要を牽引:

大部分は、バッテリー1個あたり55-105kgのグラファイトを必要とする電気自動車の台頭に起因しており、電気自動車は世界中のあらゆる地域で普及しています。EVの販売増加と政府による内燃機関車の段階的廃止計画の結果として、天然および合成グラファイトの需要は急増しており、中国に大きく依存しているサプライチェーンに大きな圧力をかけています。OEMが垂直統合を選択するにつれて、新たな採掘、加工、リサイクル活動がますます顕著になっています。世界的なシステムの根本的な変化により、グラファイトの需要は2030年には4倍になり、 2040年にも依然として高いことが確実視されています。

急増は、再生可能エネルギーの統合に大きく起因しており、間欠的な太陽光発電と風力発電のバランスをとるために大規模な貯蔵が必要になります。リチウムイオン電池は世界中でエネルギー貯蔵システム(ESS)の好ましい選択肢であり、定置型貯蔵の容量は2033年までに505GWを超えると予想されているため、高純度グラファイトの需要は大幅に高まっています。電力会社と再生可能エネルギー開発者は、バッテリーおよび材料サプライヤーとの協力をますます増やしており、EV以外の第2の主要な需要源を生み出しています。貯蔵義務が世界的に拡大されるにつれて、 2030年代にはESSからのグラファイトの需要はEVからの需要と同程度に大きくなる可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 黒鉛陽極材料市場の世界シェア

SDKI Analyticsの専門家によると、黒鉛陽極材料市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

8.6% |

|

2025年の市場価値 |

185億米ドル |

|

2035年の市場価値 |

427億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

黒鉛陽極材料市場セグメンテーション分析

黒鉛陽極材料市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、形態学別、コーティング別、アプリケーション別、最終用途産業別、処理ステップ別、原料源別にセグメント化しました。

タイプセグメントでは、天然黒鉛、合成グラファイト、非晶質グラファイトがサブセグメントとなっており、天然黒鉛は2035年に市場シェアの59%を占めると予測されています。カソード活物質としては、供給量が多く、バッテリーアノードで実績のある性能があることから、天然黒鉛が中核となります。

世界の天然黒鉛生産量は約16億トンに達すると推定されています。 IRENAの報告書「重要材料:EV用バッテリー(2024年)」によると、2023年には年間1百万トンに達すると予測されており、産業用途向けの供給は堅調です。現在の市場見通しでは、EVバッテリーとエネルギー貯蔵システムにおいて天然黒鉛の採用が継続すると見込まれています。調査レポートからは、高純度用途において合成黒鉛も注目を集めている一方で、天然黒鉛の豊富さが依然として優位性を維持していることが分かります。

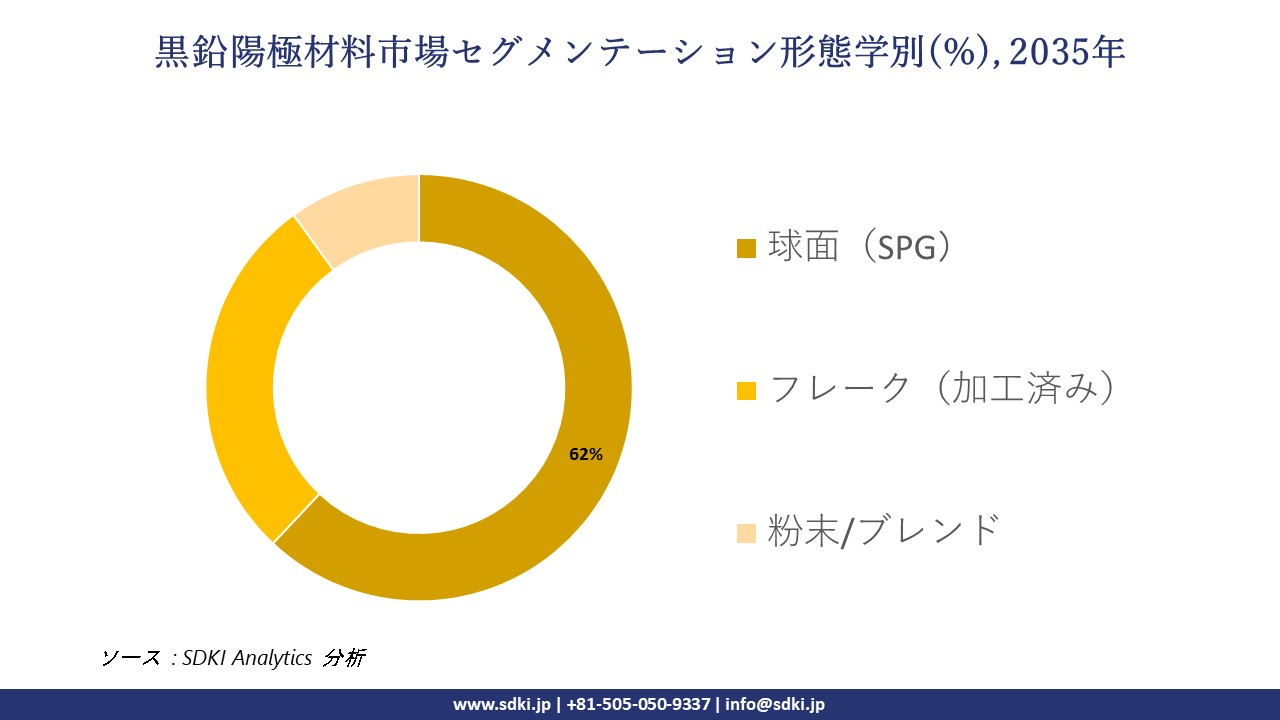

形態学セグメントのサブタイプには、球面(SPG)、フレーク(加工済み)、粉末/ブレンドが含まれ、2035年までに球面(SPG)が62%で市場をリードすると予測されています。球面グラファイトはフレークグラファイトから作られ、より高い充填密度と優れた電気化学性能のため、バッテリーアノードの基本となります。

クリーンテックグラファイトの需要は1,505に達した IEAのグラファイト(2025)報告書に記載されているように、2024年には487ktから大幅に増加します。 2021年には、エネルギー転換アプリケーションの急速な普及を反映して、ktに達すると予測されています。市場見通しや調査レポートの分析によると、高性能EVバッテリーや定置型蓄電システムにおいて重要な役割を果たすSPGは、依然として形態選択において優位に立つと予想されています。

以下は、黒鉛陽極材料市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

タイプ別 |

|

|

形態学別 |

|

|

コーティング別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

処理ステップ別 |

|

|

原料源別 |

|

ソース: SDKI Analytics 専門家分析

世界の黒鉛陽極材料市場で調査された地域:

SDKI Analyticsの専門家は、黒鉛陽極材料市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

黒鉛陽極材料市場の制約要因

黒鉛陽極材料の世界的な市場シェアを阻害する大きな要因の一つは、厳しい環境規制です。米国、ヨーロッパ、中国といった主要地域の規制当局は厳格な環境規制を実施しており、グラファイトメーカーのコンプライアンスコストを増大させています。グラファイトの精製と加工には大量のエネルギーが必要であり、炭素税や排出制限によって世界市場への浸透ペースが鈍化する可能性があります。

黒鉛陽極材料市場 歴史的調査、将来の機会、成長傾向分析

黒鉛陽極材料メーカーの収益機会

世界中の黒鉛陽極材料メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

高エネルギーEVパック向けバッテリーグレード合成グラファイト |

北米 |

OEMプラットフォームのロードマップでは、プレミアムセグメントで急速充電と長いサイクル寿命を可能にする、一貫性のある高純度のアノードが優先されています。 |

|

主流EV向け低膨張天然黒鉛 |

ヨーロッパ |

自動車サプライチェーンは、堅牢な資格と持続可能性の審査を備えた、安定した安全性重視の陽極材料を中心に展開しています。 |

|

二輪車およびマイクロモビリティ向けのコストバランスのとれた陽極材料‑ |

ラテンアメリカ |

都市のモビリティエコシステムでは、コンパクトなフォームファクタと互換性のある、信頼性が高く、現地で組み立て可能なアノードが優先されます。 |

|

民生用電子機器向け高スループット陽極材料 |

Mask |

|

|

商用車の電動化に適した耐熱性アノード |

||

|

前駆体から陽極への局在化(球面化およびコーティング) |

||

|

持続可能性‑を考慮した天然黒鉛供給 |

||

|

グリッド‑スケールESSアノード |

||

ソース: SDKI Analytics 専門家分析

黒鉛陽極材料の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、黒鉛陽極材料市場の世界シェアを分析しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

OEM認定とローカライズされた陽極ライン |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

インセンティブと確立されたEVプラットフォームは、国内の球面化/コーティング能力と迅速なPPAPスタイルの材料認定を有利にします。 |

|

標準‑主導の持続可能性コンプライアンス |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

厳格な調達監査と製品管理は、追跡可能な天然/合成グラファイトと検証済みのEHSプロセスを提供するサプライヤーと連携しています。 |

|

分散型パック組み立てパートナーシップ |

ラテンアメリカ |

新興 |

ハイブリッド |

現像 |

中 |

地域のマイクロ‑モビリティと成長を続ける組立拠点は、コストバランスのとれたアノードとモジュール式供給契約の恩恵を受けています。 |

|

ギガファクトリー共同‑開発 |

Mask |

|||||

|

熱管理と艦隊耐久性の統合‑ |

||||||

|

上流前駆体の統合とコーティング |

||||||

|

倫理的‑に検証された天然黒鉛の採用 |

||||||

|

大量‑消費型電子機器のスループット |

||||||

ソース: SDKI Analytics 専門家分析

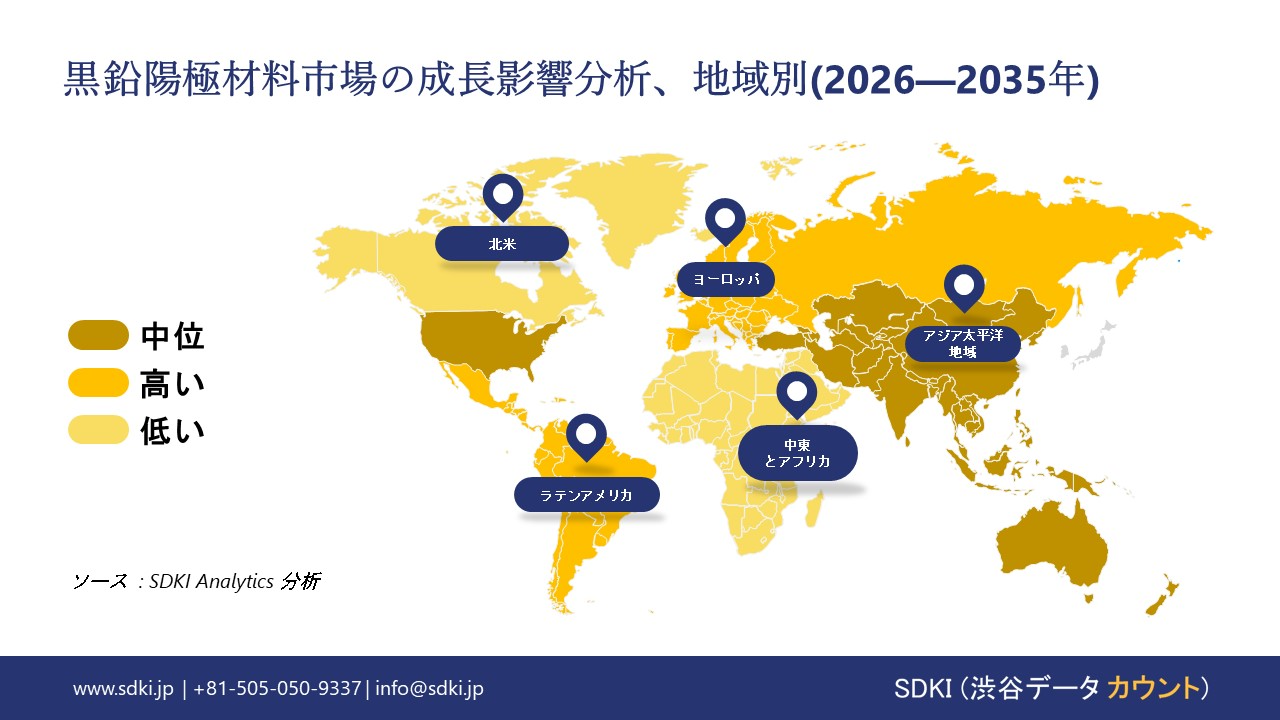

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の黒鉛陽極材料市場規模:

北米の黒鉛陽極材料市場は、電気自動車の急速な普及と厳格な現地調達要件により成長を続けています。予測期間中、市場は年平均成長率8.7%と最も高い成長率を記録すると予想されています。インフレ抑制法(IRA)に牽引された米国は需要の中心地であり、急速に拡大するギガファクトリーへの供給を支えるため、IRAに準拠した現地調達型アノードサプライチェーンの緊急ニーズが生じています。米国のEV消費者向け税額控除は、米国またはその自由貿易パートナー国からの主要鉱物およびバッテリー部品の調達比率の増加を条件としており、黒鉛陽極材料に対する旺盛な需要を生み出しています。

これとは別に、極限電池研究センターは、2030年までに北米で1テラワット時を超えるバッテリーセル製造能力が計画されていることを強調しました。バッテリー容量のGWhの増加により、生産プロセスにおけるアノード材料の必要性が高まり、この地域で強力な市場が生まれます。

- 北米の黒鉛陽極材料市場の市場強度分析:

北米の黒鉛陽極材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの黒鉛陽極材料市場規模:

ヨーロッパの黒鉛陽極材料市場は急速な変革期にあり、ドイツはその大陸における原動力となっています。SDKIの調査では、この地域の市場が高性能負極材の現地供給に対する強い需要を生み出しており、これが予測期間中の市場の成長を8.4%の年平均成長率(CAGR)で後押ししていることが強調されています。EU諸国におけるバッテリー総消費量は、2025年時点で、eモビリティの増加により約400GWhに達しています。

EUは、2022-2030年の間に電池原材料および部品の生産拠点を拡大し、現在の地位と世界シェアの向上を目指しています。また、域内のリチウムイオン電池製造プロセスにおける黒鉛陽極材料の使用を支持しています。例えば、ドイツでは、BASFがシュヴァルツハイデ工場で負極材の生産を拡大し、合成グラファイトと将来の天然グラファイトの両方の加工に注力しており、市場の成長を後押ししています。

- ヨーロッパの黒鉛陽極材料市場の市場強度分析:

ヨーロッパの黒鉛陽極材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

標準 |

|

インセンティブと補助金の支援 |

適度 |

高い |

高い |

|

熟練した人材の可用性 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の黒鉛陽極材料市場規模:

アジア太平洋地域は黒鉛陽極材料市場のリーダーであり、当社の市場アナリストは、2035年までにこの地域が40%のシェアを獲得し、世界トップの座を占めると予測しています。マイナーメタルトレード協会によると、中国は原材料から加工済みアノードに至るまで、世界の球面グラファイトサプライチェーンの90%以上を支配しており、世界最大の市場となっています。 同社は球面黒鉛の加工、コーティング、そして陽極シートへの統合を一貫して管理しており、黒鉛陽極材料の低コスト生産に貢献し、市場の経済性を高めています。加えて、日本と韓国は技術と品質の両面で世界をリードしており、世界の自動車産業向けに高性能合成黒鉛および高品質天然黒鉛陽極を専門としています。

- アジア太平洋地域の黒鉛陽極材料市場の市場強度分析:

アジア太平洋地域の黒鉛陽極材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

強い |

強い |

強い |

強い |

|

EV普及の勢い |

中 |

中 |

低い |

高い |

高い |

|

ローカルコンテンツ要件 |

厳格(ケイレツ経由) |

厳格(財閥経由) |

寛大な |

厳しい |

厳しい |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーン統合 |

|||||

|

政策とインセンティブのサポート |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

黒鉛陽極材料業界概要と競争ランドスケープ

黒鉛陽極材料市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

黒鉛陽極材料との関係 |

|

SGL Carbon |

ドイツ |

リチウムイオン電池用合成黒鉛陽極材料を製造 |

|

Imerys Graphite & Carbon |

スイス |

陽極用の天然および合成グラファイトを供給 |

|

Syrah Resources |

オーストラリア |

負極材用天然黒鉛の生産(バラマ鉱山、下流加工) |

|

Asbury Carbons |

Mask |

|

|

Tokai Carbon Korea Co., Ltd. |

||

|

HEG Limited |

||

|

Graphite India Ltd. |

||

|

Superior Graphite |

||

|

Zenyatta Ventures (現Zentek) |

||

|

Malaysia Smelting Corporation Berhad |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

黒鉛陽極材料の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| CATL |

|

||

| LG Energy Solution | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の黒鉛陽極材料市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

黒鉛陽極材料との関係 |

|

Showa Denko K.K. (Resonac) |

日本原産 |

リチウムイオン電池用黒鉛陽極材料を製造 |

|

Mitsubishi Chemical Group |

日本原産 |

黒鉛陽極材料と電池用化学物質を供給 |

|

Hitachi Chemical (現Resonacの子会社) |

日本原産 |

リチウムイオン電池の負極材料を供給 |

|

JFE Chemical Corporation |

Mask |

|

|

Nippon Carbon Co., Ltd. |

||

|

Osaka Gas Chemicals |

||

|

Sumitomo Chemical Co., Ltd. |

||

|

Kuraray Co., Ltd. |

||

|

Denka Company Limited |

||

|

Ube Industries, Ltd. |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

黒鉛陽極材料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 黒鉛陽極材料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

黒鉛陽極材料市場最近の開発

世界および日本における黒鉛陽極材料市場に関連する最近の商業的発売および技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2025年6月 |

SGL Carbon |

SGL Carbonは、レドックスフロー電池用の新しいバッテリーフェルトを発表し、製品ポートフォリオを拡大しました。SIGRACELL GFX4.8 EAという名称で販売されているこの革新的な電極材料は、低い電気抵抗を特徴としており、表面積の増加による最適な電子交換を可能にします。 |

|

2025年10月 |

Resonac |

Resonac Corporationは、「2050年カーボンニュートラル」の実現に向け、主要拠点の一つである川崎工場の自家発電設備の燃料を石油コークスから都市ガスと水素に転換し、GHG(温室効果ガス)排出量を削減しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証