自動運転車プロセッサ市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アプリケーション別、最終用途別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

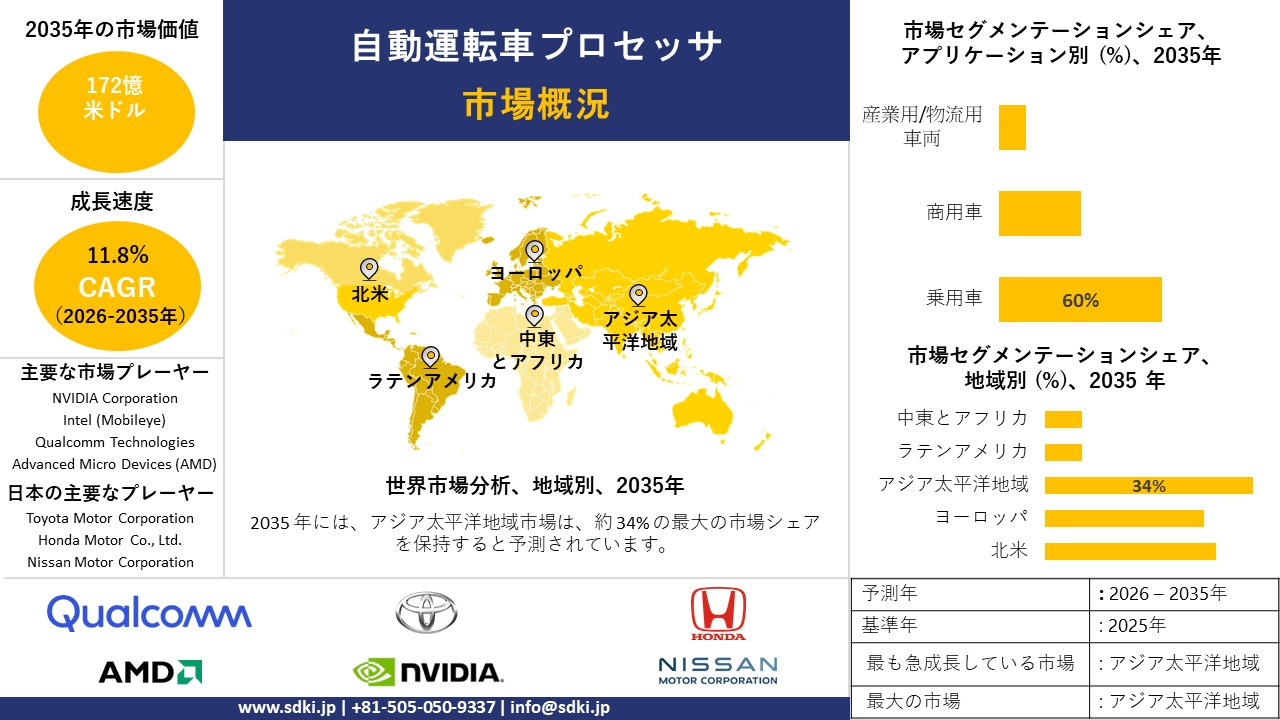

自動運転車プロセッサ市場規模

自動運転車プロセッサ市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)において年平均成長率(CAGR)11.8%で成長すると予想されています。2035年には、市場規模は172億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は56億米ドルがありました。

自動運転車プロセッサに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約34%の市場シェアを占め、今後数年間で12%の年平均成長率(CAGR)で成長を加速させると予想されており、有望な成長機会を示しています。この成長は主に、自動運転車の導入を支えるスマートモビリティ・インフラの拡大によるものです。

自動運転車プロセッサ市場分析

自動運転車プロセッサ市場とは、自動運転システムや先進運転支援システムにおけるリアルタイムの認識、意思決定、制御機能の実現を支援する高性能コンピューティングチップおよびシステムを指します。当社の市場見通しによると、これらの専用プロセッサは、センサーデータの解釈と、複数レベルの自動化を支える安全性重視のアルゴリズムの実行において重要な役割を果たします。当社の自動運転車プロセッサ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 政府支援による自律走行車の展開と安全性調査の拡大 –

公共部門は、テスト インフラストラクチャを備えた自律走行車 (AV) の安全性に重点を置いており、ほとんどの開発者が実際の自動運転機能を拡張するにつれて、プロセッサ要件が強化されています。

米国運輸省の報告書によると、自動運転システムに関する連邦規制の策定と調査は2025年まで継続される予定です。これらの取り組みは、主にシステムレベルの安全性評価とレベル3からレベル5の自動化に関する規制に重点を置いています。これは、自動運転車の安全な導入に対する政府の強力な支援を示しています。

- 自動運転技術の採用の増加と安全性の向上 –

自律型および先進運転支援システム (ADAS) の採用に関する統計的な傾向は、複雑な認識や機械学習のワークロードを容易にサポートするための高度なプロセッサ アーキテクチャに対する期待が高まっていることを示しています。

NHSTAの報告によると、2023年には自動車事故による死者数が約40,901人に達し、自動運転システムが道路の安全性を向上させる幅広い可能性を浮き彫りにしています。車両に高度な自動化が組み込まれるにつれて、この市場見通しはリアルタイムAI処理が可能なプロセッサの需要の高まりを示しています。

自動運転車プロセッサ市場は日本の市場プレーヤーにどのような利益をもたらすですか?

日本における自動運転車プロセッサの導入は、主要な社会経済的課題への対応と強固な産業基盤の構築に貢献し、国内企業にとって明るい市場見通しをもたらします。さらに、高齢化の進展と物流・運輸業界における慢性的な労働力不足により、高性能プロセッサを活用した安全かつリアルタイムな車両制御を実現する自動運転モビリティソリューションへの需要が高まっています。

さらに、経済産業省の報告書によると、「 RoAD to L4」イニシアチブなどのプログラムにおける政府の支援は、高度な自動運転システムに対する規制環境を強化しています。重要なマイルストーンとして、永平寺町で初めてレベル4の自動運転車両の運行が承認されました。これは、実世界における自動運転車両の導入に向けた着実な進展を示しています。

当社の分析によると、日本の総輸出額は2024年に約107.1兆円に達し、これは自動車と半導体装置に対する世界的な需要の堅調さを反映しています。ジェトロの報告書によると、2030年までに半導体売上高を990.9億米ドル以上に引き上げるという政府の戦略は、日本のイノベーションの強化と輸出競争力の向上につながると期待されています。

市場の制約

自動運転車プロセッサ市場における重要な制約 特に日本の自動車メーカーが直面している問題は、認証と安全コンプライアンスの複雑さとコスト増大です。当社の市場見通しによると、厳格な検証要件はプロセッサ統合のスケジュールを阻害し、調査開発費の増加につながっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動運転車プロセッサ市場レポートの洞察

SDKI Analyticsの専門家によると、自動運転車プロセッサ市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

11.8% |

|

2025年の市場価値 |

56億米ドル |

|

2035年の市場価値 |

172億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動運転車プロセッサ市場のセグメンテーション

自動運転車プロセッサ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は製品タイプ別、アプリケーション別、最終用途別にセグメント化されています。

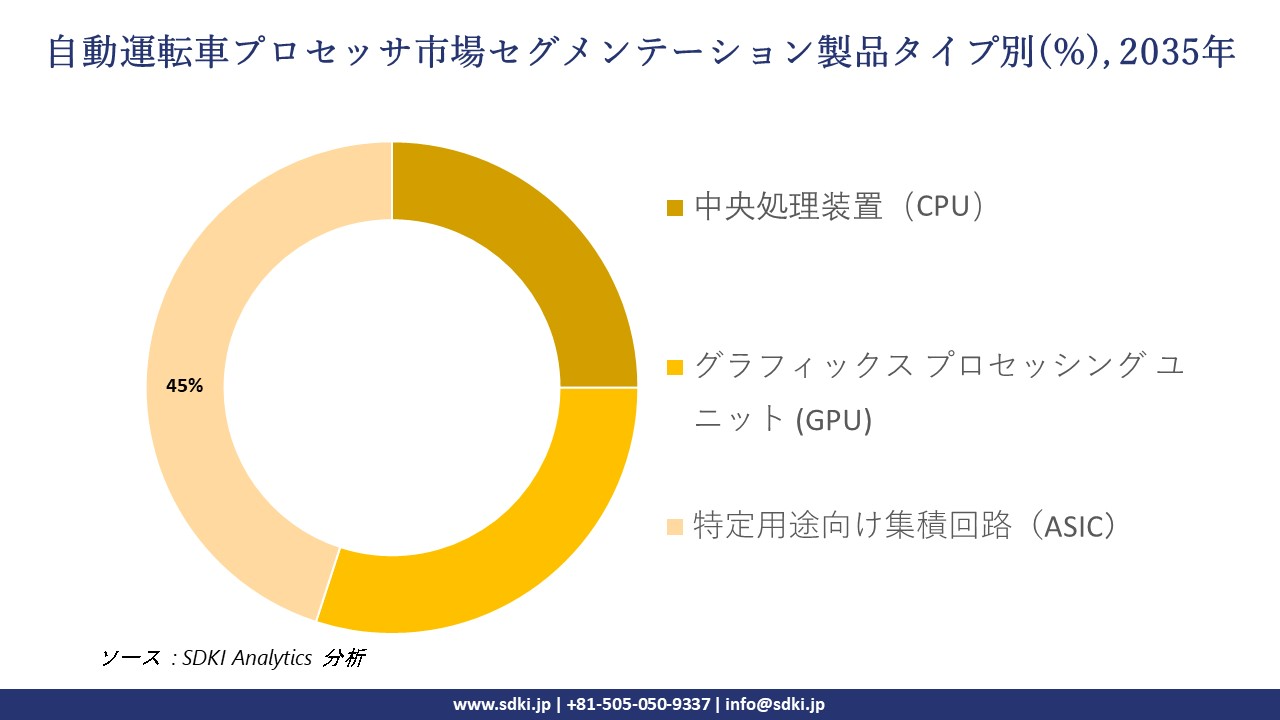

製品タイプ別 –

世界の自動運転車プロセッサ市場は製品タイプ別に基づいて、中央処理装置(CPU)、グラフィックス プロセッシング ユニット (GPU)、特定用途向け集積回路(ASIC)に分割されています。

したがって、当社の調査者によると、予測期間中にASIC または特定用途向け集積回路は、自動運転車の要件を満たす高い計算効率を提供できるため、45% の市場シェアで市場セグメントをリードすることになります。

電気自動車の安全規制とエネルギー効率に関する要件が市場の成長を牽引しています。米国運輸省が発表した報告書「道路の安全問題」によると、2022年には米国の道路で42,514人の命が失われ、2023年には40,990人に達すると予測されています。このデータは、リアルタイムの安全性が極めて重要な処理を実現する自律システムにおけるASCIの採用の重要性を浮き彫りにしました。

アプリケーション別 -

自動運転車プロセッサ市場はアプリケーション別に基づいて、乗用車、産業用/物流用車両に分割されています。

そのため、当社の調査者は、消費者の安全とコンプライアンスを目標とした ADAS と完全自律機能を実現するプロセッサを統合した乗用車が、議論されたタイムラインで約 60% の市場シェアを占める最大のアプリケーション子セグメントになると予測しています。

さらに、都市交通の変革、消費者の安全確保義務、そして自動運転車の大規模な導入が市場の触媒として挙げられています。欧州委員会は2024年以降、すべての新車に先進運転支援システムの搭載を義務付けており、この規制は乗用車の需要を直接的に押し上げています。

以下は、自動運転車プロセッサ市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

ソース: SDKI Analytics 専門家分析

自動運転車プロセッサ市場の傾向分析と将来予測:地域市場展望概要

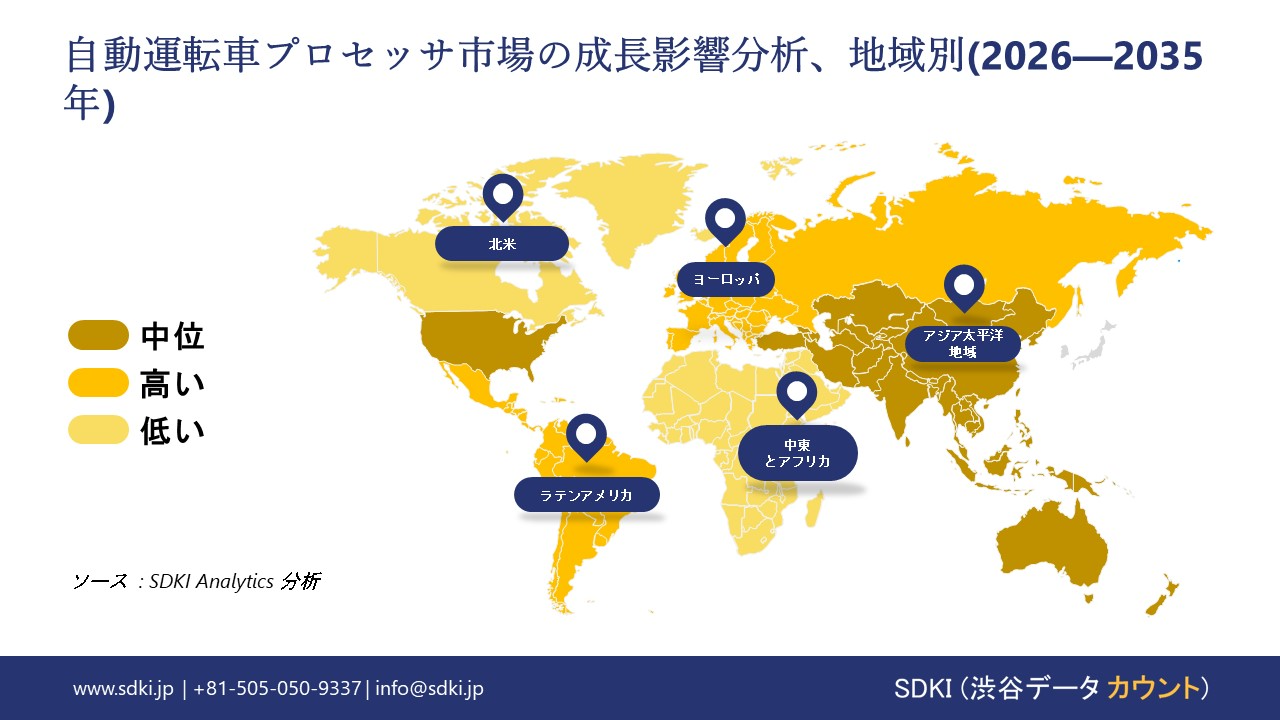

アジア太平洋地域の自動運転車プロセッサ市場は、予測期間中に34%という最大の市場シェアを維持し、年平均成長率12%で最速の成長市場となることが見込まれ、着実な成長が見込まれます。この成長は、自動運転インフラの拡大と積極的な規制の整備によるものです。

国務院新聞弁公室の2024年の報告によると、中国当局は、約16,000件の自動運転車テストライセンスを発行したほか、中国全土で約32,000キロの公道を自動運転車テスト用に開設しており、実際の検証環境が大幅に拡大しています。

SDKI Analyticsの専門家は、自動運転車プロセッサ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の自動運転車プロセッサ市場は、予測期間内に急速な成長を遂げると予想されており、この成長は、支援的な政府の枠組みや広範なテスト体制、イノベーションの推進、安全性の検証に大きく起因しています。

カナダ運輸省の報告書によると、米国の連邦政府機関と州政府機関は、「コネクテッド・自動運転車両向け安全フレームワーク2.0」に基づき、大規模な自動運転システムの調査と試験を実施し、自動運転技術の安全な導入原則を強化しています。これらの取り組みは、ハードウェア投資の加速と官民連携の取り組みを支援しています。

自動運転車プロセッサ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動運転車プロセッサ市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の自動運転車プロセッサ市場の成長において重要な役割を果たす主要企業には、NVIDIA Corporation、Qualcomm Technologies、Advanced Micro Devices (AMD)、Arm Holdings、Bosch Mobility Solutionsなどが含まれます。さらに、市場展望によると、日本の自動運転車プロセッサ市場における上位5社は、Tier IV, Inc.、 Toyota Motor Corporation、 Honda Motor Co., Ltd.、 Nissan Motor Corporation、 Mitsubishi Electric Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

自動運転車プロセッサ市場ニュース

- 2025 年 9 月: Qualcomm Technologies, Inc. は BMW グループと共同で、世界中のすべての自動車メーカーと Tier 1 サプライヤーが利用できる同社の新しい自動運転 (AD) システムである Snapdragon Ride Pilot を発表しました。

- 2025年9月:Nissanは2027年に実用化予定の最新の自動運転技術を発表し、同技術を搭載したテストモデルのアリアセダンが東京都心部で試験走行されました。

自動運転車プロセッサ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動運転車プロセッサマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証