- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用LiDAR市場規模

2026―2035年までの自動車用LiDAR市場の市場規模はどのくらいですか?

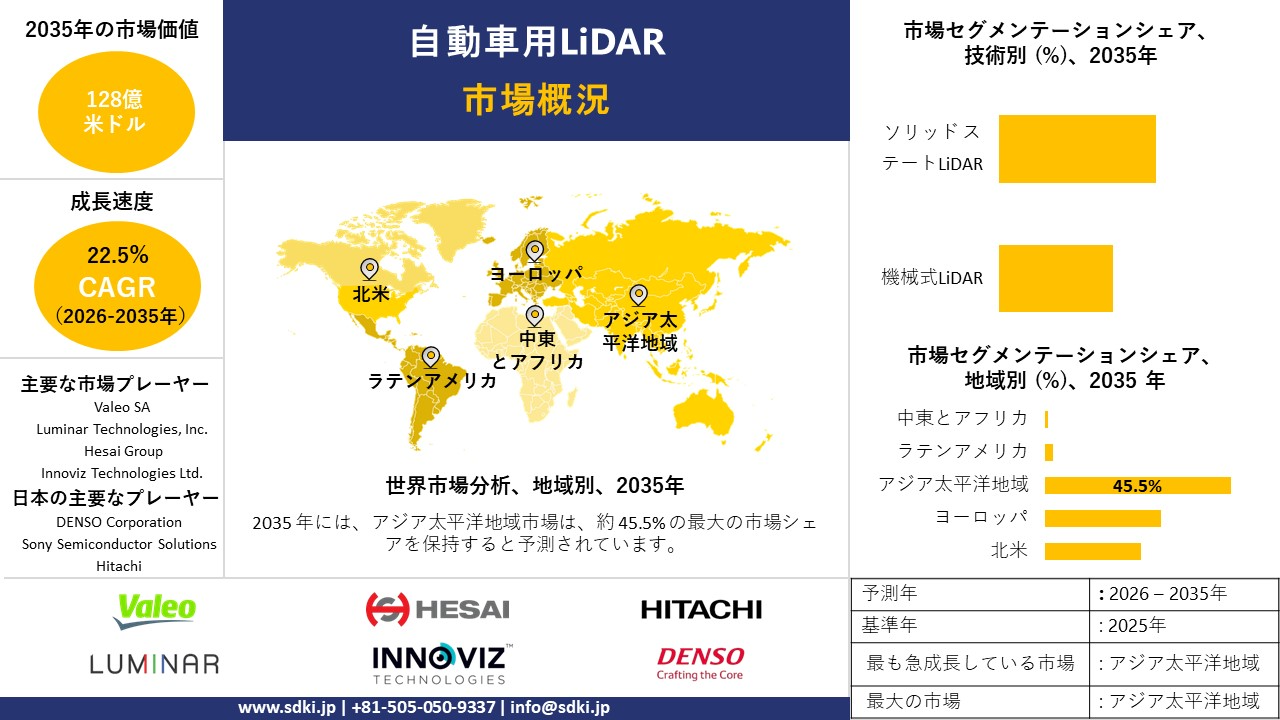

当社の自動車用LiDAR市場調査レポートによると、市場は予測期間2026―2035年において約22.5%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約128億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は2025年には約16.5億米ドルにとどまると予測されています。

市場シェアの観点から、自動車用LiDAR市場を支配すると予想される地域はどれですか?

当社の市場調査によると、アジア太平洋地域(APAC)は自動車用LiDAR市場において支配的な地位を固め、予測期間中に約45.5%の圧倒的なシェアを維持すると予測されています。さらに、この地域は最も高い複利年間成長率(CAGR)を記録すると予測されており、最重要成長フロンティアとしての地位を確立しています。この市場規模リーダーと最速成長市場という二重の地位は、主にレベル3+自動運転車の急速な商用化、車両セグメント全体にわたるLiDAR標準化を目指すOEM間の熾烈な競争、そしてこの地域の堅牢な電子機器サプライチェーンにおけるセンサー製造における規模拡大による大幅なコスト削減によって推進されています。

自動車用LiDAR市場分析

自動車用LiDAR とは何ですか?

車載LiDARは、パルスレーザー光を用いて車両周囲の物体までの距離、形状、動きを測定するリモートセンシングシステムです。LiDARは物体をリアルタイムで検知し、高精度で高解像度の3D環境マップを作成します。これは、先進運転支援システム(ADAS)や自動運転車の実現に不可欠なセンサーです。

自動車用LiDAR市場の最近の傾向は何ですか?

当社の自動車用LiDAR市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 安全基準と自動運転車両フレームワークにおける規制の推進 –

当社の調査レポートによると、政府の安全基準はセンサーの検証を公式化し、自動運転におけるLiDARの役割を推進することで、コンプライアンスを促進しています。米国運輸省道路交通安全局(NHTSA)などの政府の安全機関は、LiDARを含む高性能センサーを本質的に必要とする自動運転技術、車載エレクトロニクス、先進安全システムに関する研究プログラムと規制イニシアチブを拡大し続けています。2024~2025年度、NHTSAの自動運転システムと先進安全技術研究プログラムは、安全技術開発に加え、LiDARセンサーの検証フレームワークや試験方法を含む評価プロセスを支援するため、米国連邦予算の優先資金として合計39.1百万米ドルを受け取りました。この公的資金による支援は、車両の高度な自動化と安全性確保を可能にする技術に対する長期的な規制支援を強調するものであり、OEMがLiDARシステムを統合し、ADS展開における新たな自主規制と最終的な規制のベストプラクティスに準拠する環境を整備することになります。

- OEMによる先進運転支援システム(ADAS)へのLiDAR導入–

当社の調査レポートによると、主要自動車OEMは、先進運転支援と自動運転ロードマップにLiDARを正式に組み込んでいます。自動車用LiDARの主要プロバイダーであるLuminar Technologies, Inc.の公式文書には、同社の製品と技術が乗用車と商用車における「次世代の安全性と自律性」を実現するために開発されていることが記載されており、これはOEMが先進運転機能におけるLiDARに関心を持っていることを示しています。さらに、同社の開示情報によると、LiDARのハードウェアとソフトウェアソリューションは、 ADASと自動運転のユースケースにおける環境認識品質の向上に特化しており、センサー開発者と自動車メーカーの連携をさらに強化するものです。SEC提出書類におけるこのような明確な記述は、特にOEMが基本的な運転支援を超えた高度な自動化を追求する上で、LiDARの統合が自動車技術スタックの戦略的な要素であることを示しています。

自動車用LIDAR市場は日本の市場プレーヤーにどのような利益をもたらすのですか?

自動車用LiDAR市場は、統合バリューチェーン全体にわたり、日本の市場プレーヤーに戦略的な機会を提供しています。経済産業省の生産動態統計によると、日本の輸送機器と電子部品製造業は2024年度まで活発に推移し、車両への高度なセンサー統合を支えています。さらに、2023年に改訂され2025年まで適用される経済産業省の「グリーン成長戦略」は、自動運転や次世代モビリティ技術の推進を掲げており、車両の自動化を支えるセンシングシステムの市場見通しは良好です。企業レベルでは、DENSO Corporationが2024年度有価証券報告書で、ADASと自動運転システム向けのセンシングと認識技術を拡大し、国内外のOEMサプライチェーンに展開していると述べています。また、Sony Group Corporationも同様に、グローバルOEM顧客を対象とした3Dセンシングを含む車載センシングソリューションへの継続的な投資を開示しています。最後に、日本税関貿易統計によると、2024年には自動車用電装品の輸出が大幅に増加すると予想されており、LiDARが使用される分野においても、日本の輸出志向のセンサーエコシステムを強化しています。

自動車用LiDAR市場に影響を与える主な制約は何ですか?

自動車用LiDAR市場における大きな制約要因の一つは、価格重視のプラットフォームにおけるユニットコストの高さと統合の複雑さです。このコストは、レーザー、検出器、精密な機械式またはソリッドステート式スキャン機構などの高価な部品、そしてクリーンルーム環境での複雑な組み立てによって押し上げられます。コスト負担に加え、統合にはセンサーフュージョン、データ処理、熱管理、そして車両アーキテクチャ内の美観パッケージングなど、多大なエンジニアリングリソースが必要です。この複雑さが大規模アプリケーションへの適用を制限し、世界的な市場拡大を阻害しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用LiDAR市場レポートの洞察

自動車用LiDAR市場の今後の見通しはどのようなものですか?

自動車用LiDAR市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

22.5% |

|

2025年の市場価値 |

16.5億米ドル |

|

2035年の市場価値 |

128億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用LiDAR市場はどのようにセグメント化されていますか?

自動車用LIDAR市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を技術別、画像タイプ別、車両タイプ別(内燃機関)、電気自動車別、設置場所別(取付)、範囲別、レーザー波長別、自動運転レベル別、地域別にセグメント化しました。

自動車用LiDAR市場は技術によってどのように区分されていますか?

自動車用LiDAR市場は、技術別に基づいて、機械式LiDARとソリッド ステートLiDARに分割されています。当社の調査レポートによると、ソリッド ステートLiDARは2035年までに市場シェア58%を占め、この分野を牽引すると予測されています。ソリッド ステートシステムは、小型化、可動部品の故障リスクの低減、大量生産車両への統合性の向上といった利点から、ますます普及が進んでいます。このサブセグメントの市場見通しは、先進運転支援システム(ADAS)や自動安全機能に関する規制強化によって後押しされています。2024年4月、米国国家道路交通安全局(NHTSA)は、新型軽自動車への自動緊急ブレーキ(AEB)と歩行者検知機能の搭載を義務付ける規則を最終決定しました。これにより、年間約360人の死亡事故と24,000件の負傷事故の防止を目指しています。この規制は、ソリッド ステートLiDARのような信頼性の高い認識技術の必要性を改めて強調するものです。ソリッド ステートLiDARはこれらの安全要件に合致しており、乗用車と商用車プラットフォーム全体への大規模な展開を可能にします。

自動車用LiDAR市場は画像タイプによってどのように区分されていますか?

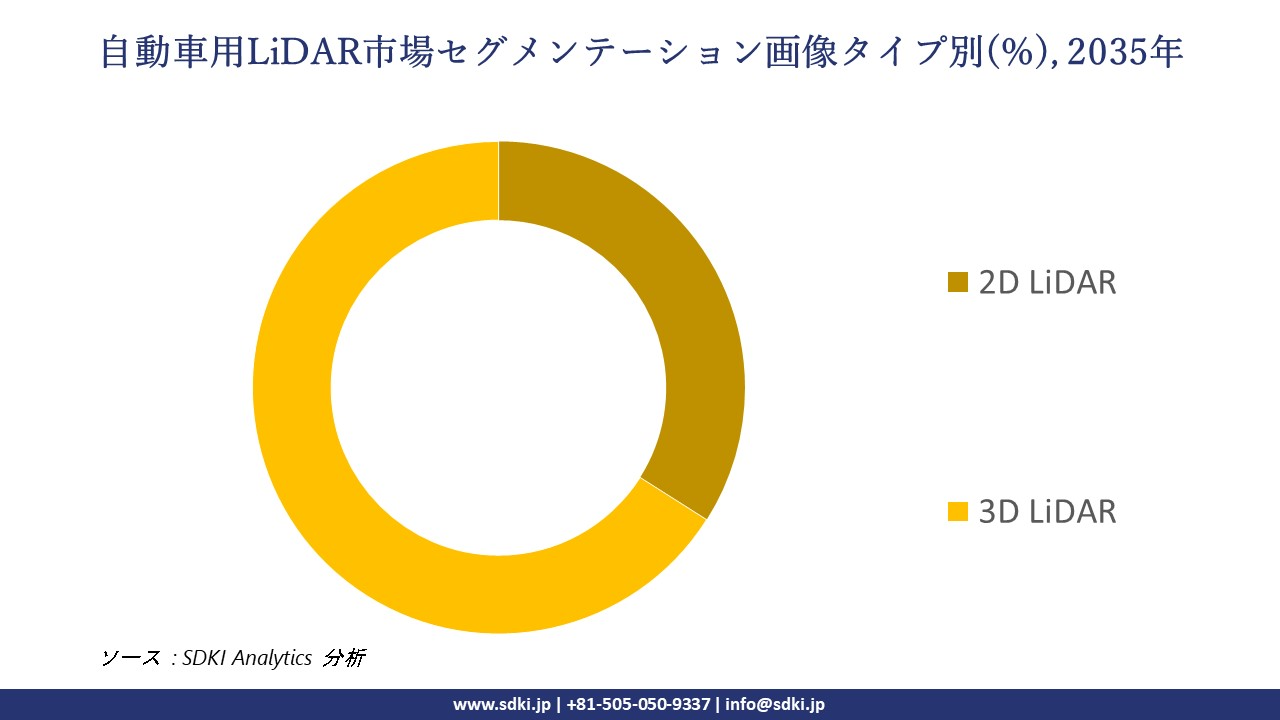

画像タイプ別に基づいて、市場は2D LiDARと3D LiDARに分割されています。調査レポートによると、3D LiDARは2035年までに市場の66%という圧倒的なシェアを占めると予測されています。3次元LiDARは、複雑な運転環境において不可欠な、詳細な深度認識と高精度な物体分類を可能にします。このセグメントの市場見通しは、LiDARとカメラとレーダーセンサーの融合アーキテクチャの統合が進んでいることによってさらに強化されています。2Dシステムと比較して、3D LiDARは周囲の照明条件に左右されることなく、より高度な状況認識をサポートします。この機能は、都市交通、高速道路、と多様なモビリティシナリオにおけるパフォーマンスを向上させます。車両の自動化が進むにつれて、3D LiDARは高度運転支援システムと将来の自動運転アプリケーションの両方を支える中核的なセンシング技術として、ますます重要な位置を占めるようになっています。

以下は自動車用LiDAR市場に該当するセグメントのリストです:

|

親セグメント |

サブ‑セグメント |

|

技術別 |

|

|

画像タイプ別 |

|

|

車両タイプ別(内燃機関) |

|

|

電気自動車別 |

|

|

設置場所別(取付) |

|

|

範囲別 |

|

|

レーザー波長別 |

|

|

自動運転レベル別 |

|

ソース: SDKI Analytics 専門家分析

自動車用LiDAR市場の傾向分析と将来予測:地域市場展望概要

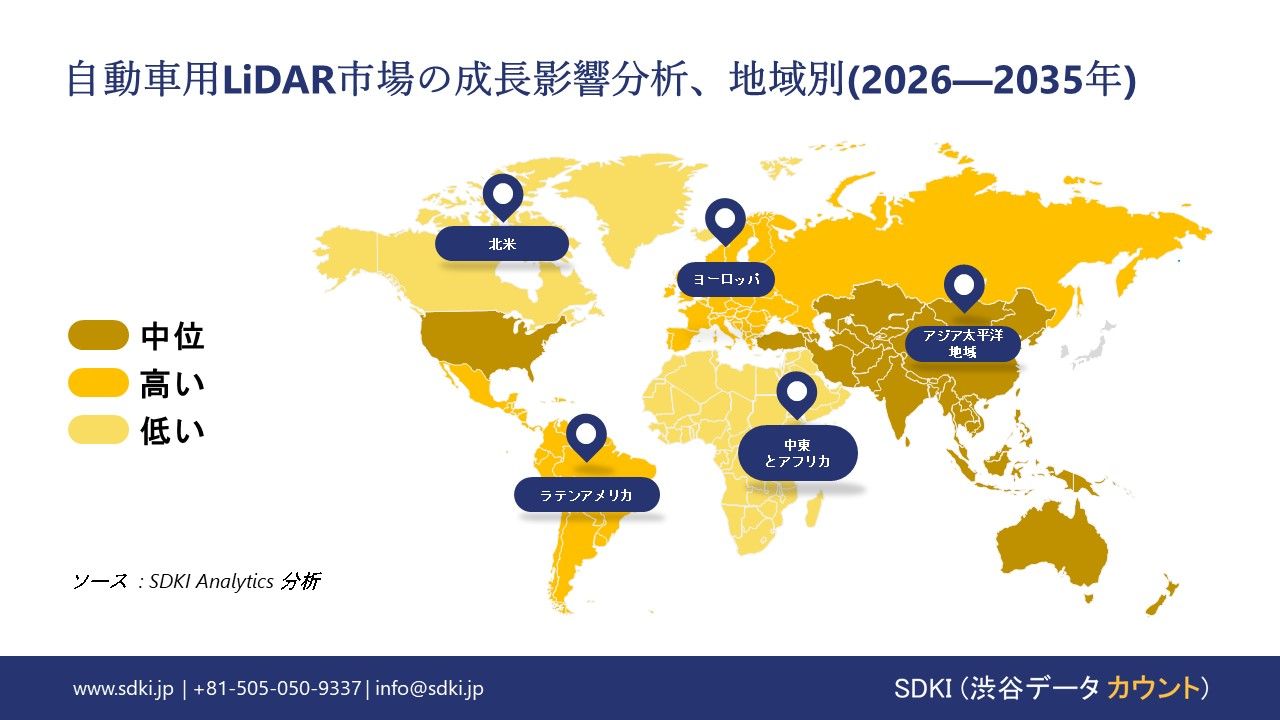

アジア太平洋地域の自動車用LiDAR市場は、国家レベルの自動運転車(AV)開発ロードマップと補助金によって牽引されています。市場は予測期間中に45.5%のシェアを獲得し、複利年間成長率(CAGR)は25.2%と堅調に推移すると予想されています。中国、日本、韓国、インドの各国政府は、自動運転におけるリーダーシップを確立するための正式な戦略を策定し、コアセンサーとしてのLiDARに対する構造化された需要パイプラインを構築しています。中国工業情報化部(MIIT)は、将来的に部分的な自動運転レベル2+とレベル3を備えた車両の販売増加を目標とする「インテリジェント車両イノベーション開発戦略」を発表しました。

同様に、韓国の国土交通部(MOLIT)は、「商用自動運転車の促進及び支援に関する法律」を制定し、「世宗市スマートシティ」プロジェクトのような国家レベルのパイロットゾーンを認可して、検証と導入のためにLiDARを含む高度なセンサースイートを義務付けています。これに加えて、大手技術企業によるロボタクシーや自動運転シャトルの大規模な運用展開は、LiDARの大量調達と技術検証を推進しています。例えば、BaiduのApollo Go robotaxi serviceは、2024年の第4四半期に、北京、武漢、深センなどの都市で1.1百万回以上の乗車を提供しました。1都市あたり数百台に上る車両群はそれぞれ複数のLiDARユニットを採用しており、強力な市場を形成しています。

SDKI Analyticsの専門家は、自動車用LiDAR市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

地域名における自動車用LiDAR市場の市場パフォーマンスはどうですか?

EU とイギリスの自動運転車の型式承認規則は、ヨーロッパ諸国の車での LiDAR の使用をサポートしています。ヨーロッパ連合の更新された一般安全規則 (GSR/2019/2144) は、2022 年以降のすべての新しい車両モデルと 2024 年以降のすべての新しい車両に、一連の先進運転支援システム (ADAS) を義務付けています。規則は、OEM が自動ブレーキ システムなどの最低性能要件を上回るために優れたセンサーを使用する競争環境を作り出します。これに加えて、UNECE WP.29 は自動車線維持システムの特定の規定を承認しており、より高度な自動化のためのフレームワークに積極的に取り組んでいます。イギリスの車両認証機関 (VCA) などの機関によって管理されているこの規制の経路は、OEM が今後の L3 モデル向けに LiDAR などのより高性能なセンサー スイートに投資して統合するために必要な法的確実性を提供し、LiDAR の強力な市場を創出します。

自動車用LiDAR調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、車載LIDARの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

自動車用LiDAR市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界の自動車用LIDAR市場の成長に重要な役割を果たしている主な主要企業には、 Valeo SA、Luminar Technologies, Inc.、Hesai Group、Innoviz Technologies Ltd.、Continental AGなどが含まれています。

自動車用LiDAR市場で競合している日本の主要企業はどこですか?

市場見通しによると、日本の自動車用LIDAR市場の上位5社は、DENSO Corporation、Sony Semiconductor Solutions Corporation、Hitachi, Ltd.、Mitsubishi Electric Corporation、Panasonic Automotive Systems などです。

市場調査レポート調査には、世界的な自動車用LiDAR市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

自動車用LiDAR市場の最新のニュースや傾向は何ですか?

- 2025年1月: Hesai Technologyは、超小型ATX車載LiDARセンサーをChery Automobileの複数のモデルに供給し、2025年後半に量産開始予定と発表しました。このATXユニットは、乗用車、商用車、都市型モビリティ車両における先進運転支援システムの認識性能を向上させます。Hesaiは、世界21社以上の自動車OEMから100件以上の設計受注を獲得しました。

- 2024年4月:Koito Manufacturing Co., Ltd.は、 Cepton, Inc.と共同開発した短距離自動車用LiDARが、グローバルOEMからレベル4自動運転向けとして新規受注を獲得しました。このセンサーはCepton, Inc.のMMT技術を採用しており、次世代ADAS向けに信頼性の高い360度周囲監視を実現します。Koitoは、多様なモビリティセンシングニーズに応えるため、LiDARのフルラインナップ展開を計画しています。

自動車用LiDAR主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用LiDARマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証