- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

遺伝子治療市場エグゼクティブサマリ

1)遺伝子治療市場規模

遺伝子治療市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間中に年間複利成長率(CAGR)22.9%で成長すると予想されています。2035年には、市場規模は611億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は95億米ドルでしました。

2)遺伝子治療市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される遺伝子治療市場の傾向には、腫瘍遺伝子治療、生体内遺伝子治療などの分野が含まれます。予測期間中に遺伝子治療市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

CAGR (2025–2035年) |

成長要因 |

|

腫瘍遺伝子治療 |

26% |

固形腫瘍におけるCAR-T細胞及びCRISPRを用いた治療法への高い需要 |

|

生体内遺伝子送達 |

24.8% |

投与の簡素化と治療費の削減 |

|

AAVベクターを用いた治療 |

23.9% |

良好な安全性プロファイルと長期発現 |

|

神経疾患セグメント |

22.6% |

ALS、パーキンソン病、脊髄性筋萎縮症の症例増加 |

3)市場の定義– 遺伝子治療とは何ですか?

遺伝子治療市場は、病気の治療または予防を目的として、人の遺伝子を改変または制御する治療法の研究開発、製造、販売に特化した世界的なセクターです。症状の緩和を目的とする従来の医療アプローチとは異なり、遺伝子治療は、欠陥のある遺伝子を修復、置換、または不活性化することで、病気の原因となる根本的な遺伝子欠陥を修正することを目的としています。

4)日本の遺伝子治療市場規模:

日本の遺伝子治療市場は、2025年の219百万人から2035年には873百万人に増加し、年間複利成長率(CAGR)13.6%で成長すると予測されています。日本の経済成長は、高齢化、規制環境、政府の施策と資金、研究開発といった複数の要因によって大きく牽引されています。さらに、日本再興戦略や希少疾患支援国家戦略といった政府による複数の施策も市場を牽引しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、遺伝子治療市場に関連するさまざまな収益機会は次のとおりです:

|

収益要因 |

主要プレーヤー |

収益創出への重点 |

実例 |

市場洞察 |

|

東京 |

University of Tokyo、RIKEN、Takeda Pharmaceutical |

臨床試験、トランスレーショナルリサーチ、バイオテクノロジーと大学の連携 |

Takeda Pharmaceuticalは湘南パークに遺伝子治療研究開発センターを開設し、血友病及び神経筋疾患の研究を支援しています。 |

2023年、東京は日本の遺伝子治療臨床試験の23%を主催しました。 |

|

大阪 |

Osaka University、Vstone Co.、 Nippon Shinyaku |

腫瘍遺伝子治療(CAR-T、AAV)、希少疾患研究 |

Nippon Shinyakuは、DMD遺伝子治療の商業化に向けてCapricor Therapeuticsと提携しました。 |

国内の遺伝子治療研究開発費の15%を占めました(2023年)。 |

|

京都 |

Kyoto University、ATR |

再生医療、AI統合遺伝子送達 |

ATRは、遺伝子送達コストを16%削減するAI駆動型プラットフォームを開発しました。 |

再生医療に関する特許を30件以上保有しています(2020ー2023年)。 |

|

神奈川 |

JCR Pharma、 Yokohama City Univ. |

遺伝子治療薬の製造と商業化 |

JCRは、ファブリー病治療薬Izcargoを開発し、PMDAのファストトラック制度により承認されました。 |

日本の遺伝子治療製造能力の20%を東京が占めています。 |

|

福岡 |

Kyushu University、Smart Health Initiative |

地方展開、診断、アクセス性 |

スマートヘルスのパイロットプログラムを通じて、地方の診療所に遺伝子治療診断を統合しました。 |

福岡は遺伝子治療診断において21%の成長を記録しました(2021ー2023年)。 |

|

愛知 |

Astellas Pharma、Nagoya University |

中枢神経系遺伝子治療、希少疾患の標的化 |

Astellas Pharmaは、神経系遺伝子治療の共同開発のため、Tayshaに50百万米ドルを投資しました。 |

日本の進行中の遺伝子治療パイプラインの12%を占めています。 |

|

北海道 |

Hokkaido University、 local CDMOs |

コールドチェーン物流、臨床試験 |

冷蔵保存を必要とする遺伝子治療試験のための臨床ネットワークを拡大しました。 |

遠隔地の気候条件で5件以上の進行中の遺伝子治療試験を開催しています。 |

|

千葉 |

Chiba University、 National Institute of Health Sciences (NIHS) |

ベクター製造、規制改革 |

NIHSと千葉県は、拡張可能なAAVベクター製造のための提携(2024年) |

日本のウイルスベクターの11%以上を生産しており、PMDAの規制パイロット事業の支援を受けています。 |

- 日本の遺伝子治療市場の都道府県別内訳:

以下は、日本の遺伝子治療市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (2025-2035年) |

成長要因 |

|

東京 |

22 % |

高い治験密度、病院の研究開発 |

|

大阪 |

20 % |

バイオテクノロジークラスター、小児科センター |

|

愛知 |

19% |

製造規模、研究開発資金 |

5)遺伝子治療市場分析 - 支払者の価格設定と支出

世界の遺伝子治療市場の支払者価格と支出分析は次のとおりです:

|

国 |

政府支出(2025年) |

自己負担率% |

傾向 |

|---|---|---|---|

|

米国 |

63億米ドル |

29% |

価値に基づく価格設定、成果に基づく契約 |

|

フランス |

17億米ドル |

12% |

CEPS規制に基づく成果連動型支払い |

|

ドイツ |

19億米ドル |

15% |

AMNOGフレームワーク、早期アクセスリベート |

|

イタリア |

13億米ドル |

19% |

リスク分担契約、3段階支払い |

|

スペイン |

11億米ドル |

21% |

バルターメド登録に基づく成果追跡 |

|

日本 |

900百万米ドル |

23% |

PMDAファストトラック、NHI償還 |

|

オーストラリア |

900百万米ドル |

27% |

管理された参入契約によるPBSリスト |

|

ノルディック(平均) |

600百万米ドル |

11% |

集中型HTA、完全な公的保険適用 |

遺伝子治療市場成長要因

当社の遺伝子治療市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 政府支出の急増:2024年までに、FDAの再生医療先進療法指定により、遺伝子治療の承認プロセスが簡素化され、約33件の承認につながりました。2023年には、移植免疫抑制薬に分類される遺伝子治療に対するMedicareパートBの支出額は29億米ドルを超えました。このプログラムの受給者は、受給者1人あたり年間2,100米ドルの自己負担限度額に直面しました。さらに、日本やフランスなど、医療制度が中央集権化されている国は、堅牢な償還戦略の構築に多額の投資を行っています。この取り組みは、患者の経済的負担を軽減し、これらの治療法の普及を促進することを目的としています。

- 医療の質の向上:FDAによるゾルゲンスマやラクスターナなどの治療法の承認は、これらの治療法が長期的に費用対効果が高いことを示しています。これは、これらの単回治療が、生涯にわたる治療レジメンの真の代替手段となるという事実によるものです。遺伝子治療を医療の質を向上させる費用対効果の高い介入として提示することで、保険者が早期段階のアクセスを提供するための新たな道が開かれる可能性があります。AHRQの2020年の報告書は、患者の治療早期に遺伝子治療を実施することで入院率が大幅に低下することを強調しました。これは、救急外来受診と入院費用の削減を目指す、確立された予防品質指標と一致しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 遺伝子治療市場の世界シェア

SDKI Analyticsの専門家によると、世界の遺伝子治療市場のシェアに関するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

CAGR |

22.9% |

|

2024年の市場価値 |

95 億米ドル |

|

2035年の市場価値 |

611億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

遺伝子治療市場セグメンテーション分析

遺伝子治療市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、ベクタータイプ別、適応症別、投与方法別、投与経路別、エンドユーザー別に分割されています。

ベクタータイプ別に基づいて、アデノ随伴ウイルス(AAV)、レンチウイルス、レトロウイルス、及び非ウイルスベクターに分割されています。これらのうち、アデノ随伴ウイルスサブセグメントは、予測期間中に39%の市場シェアを占めると予想されています。AAVベクターは、優れた安全性記録と最小限の免疫反応で病原性がなく、生体内での遺伝子送達に非常に適しています。AAVの最大の利点の一つは、長期にわたる遺伝子発現を可能にし、特に神経疾患や眼疾患の治療において持続的な治療効果をもたらすことです。FDAやEMAなどの規制当局は、脊髄性筋萎縮症治療薬ノバルティスのZolgensmaや遺伝性網膜疾患治療薬RocheのLuxturnaなど、AAVベースの治療薬への関心を高めています。

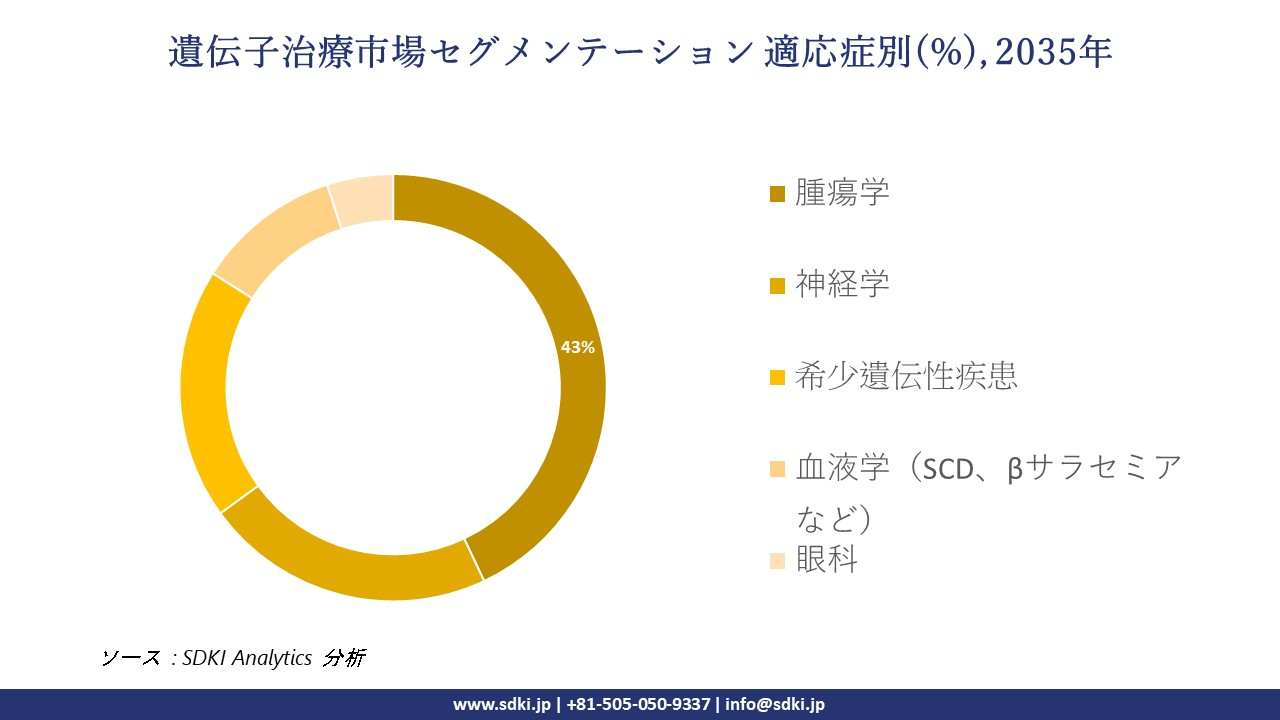

適応症別に基づいて、腫瘍学、神経学、希少遺伝性疾患、血液学(SCD、βサラセミアなど)、眼科に分割されています。腫瘍学のサブセグメントは、予測期間中に43%の市場シェアを占めると見込まれています。主要な死亡原因であるがんの世界的な負担の大きさは、正確で治癒の可能性もある治療選択肢を提供する遺伝子治療の需要を促進しています。米国遺伝子細胞治療学会(AGETC)の報告によると、現在世界中で実施されている遺伝子治療試験の41%以上が腫瘍学分野であり、今後の大きな発展を示唆しています。この成長は、Eli Lillyが2024年にSangamo Therapeuticsと締結した15億米ドル規模の契約など、大規模な投資によって支えられています。以下は遺伝子治療市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

ベクタータイプ別 |

|

|

適応症別 |

|

|

投与方法別 |

|

|

投与経路別 |

|

|

エンドユーザー別 |

|

世界の遺伝子治療市場の調査対象地域:

SDKI Analyticsの専門家は、遺伝子治療市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

遺伝子治療市場の制約要因

遺伝子治療の世界的な市場シェア拡大を阻害する大きな要因の一つは、高額な治療費です。遺伝子治療は1回投与あたり1.1百万米ドルを超えることも珍しくなく、患者へのアクセスと償還に大きな課題をもたらしています。例えば、米国では、ゾルゲンスマなどの遺伝子治療に対するMedicaidの適用は予算上の制約により制限されています。ヘムジェニックスなどの遺伝子治療は非常に高額で、血友病Bの治療では1回投与あたり最大3.6百万米ドルにも達し、保険支払者の長期的な財政的持続可能性について大きな懸念が生じています。

遺伝子治療市場 歴史的調査、将来の機会、成長傾向分析

-

遺伝子治療市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

当社の専門家は、2010ー2025年までの遺伝子治療市場に適用可能な過去の患者数の増加を調査しました:

|

国 |

2010年のユーザー数(百万人) |

2020年のユーザー数(百万人) |

2025年(予測;百万) |

成長率(2010-2025年) |

|---|---|---|---|---|

|

米国 |

5,005 |

26,000 |

75,080 |

22.7% |

|

ドイツ |

1,206 |

8,509 |

22,100 |

19.9% |

|

フランス |

940 |

6,210 |

18,700 |

20.9% |

|

スペイン |

540 |

3,850 |

10,590 |

19% |

|

オーストラリア |

305 |

2,550 |

7,260 |

21.6% |

|

日本 |

890 |

7,080 |

20,090 |

20.9% |

|

中国 |

1,060 |

12,090 |

45,500 |

25.8% |

|

インド |

250 |

1,540 |

6,100 |

23.9% |

-

遺伝子治療メーカーの収益機会

世界中の遺伝子治療メーカーに関連する収益機会のいくつかは以下のとおりです:

|

地域 |

主な推進要因 |

例 |

|---|---|---|

|

米国 |

94億米ドル |

bluebird bioは、2023年にZyntegloとLyfgeniaの発売により14億米ドルの収益を上げました。 |

|

ドイツ |

23億米ドル |

BioMarinはRoctavianの償還を確保し、血友病A患者へのアクセスを拡大しました。 |

|

フランス |

19億米ドル |

Orchard Therapeuticsは、1回投与あたり4.25百万米ドルという価値に基づく価格設定でLenmeldyを発売しました。 |

|

日本 |

18億米ドル |

Astellas Pharmaは、TayshaとのCNS遺伝子治療に関する提携に50百万米ドルを投資しました。 |

|

中国 |

25億米ドル |

Sibiono Genetechは、中国国内における腫瘍領域における遺伝子治療の承認をリードしています。 |

|

インド |

11億米ドル |

Narayana Nethralayaは2023年に眼科遺伝子治療の試験を開始しました。 |

|

オーストラリア |

900百万米ドル |

CSL Behringは、ビクトリア州でのCAR-T試験と製造を拡大しました。 |

-

遺伝子治療 の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、遺伝子治療市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

地域 |

戦略 |

収益への影響(2023―2025年) |

例 |

|---|---|---|---|

|

米国 |

MedicareパートBの拡大 |

19億米ドル |

Novartisのキムリアの適用範囲が42%拡大 |

|

日本 |

国民健康保険(NHI)の保険料率設定 |

3100億円 |

Takedaのダールウキンの承認が迅速化 |

|

インド |

現地生産 |

501百万米ドル |

Dr ReddyのCAR-T合弁事業 |

|

中国 |

NMPA(国立医療保険制度)の迅速な承認 |

24億米ドル |

JW Therapeuticsの2024年IPOが急増 |

|

ヨーロッパ連合 |

国境を越えた償還 |

14億ユーロ |

BioMarinのRoctavianEU5案件 |

-

主要企業と傾向の戦略的導入

遺伝子治療事業の推進に役立った主要企業とその主要戦略は以下のとおりです:

|

会社 |

主要戦略 |

収益への影響 |

|---|---|---|

|

Novartis |

CAR-Tの世界的な展開 |

54億米ドル |

|

BioMarin |

希少疾患への注力 |

39億米ドル |

|

Takeda |

日本のPMDAとの連携 |

4,100億円 |

|

CRISPR Tx |

CRISPRの商業化 |

20億米ドル |

|

Pfizer |

ウイルスベクターのスケールアップ |

29億米ドル |

|

JW Therapeutics |

中国市場における優位性 |

820百万米ドル |

市場傾向分析と将来予測:地域市場の見通しの概要

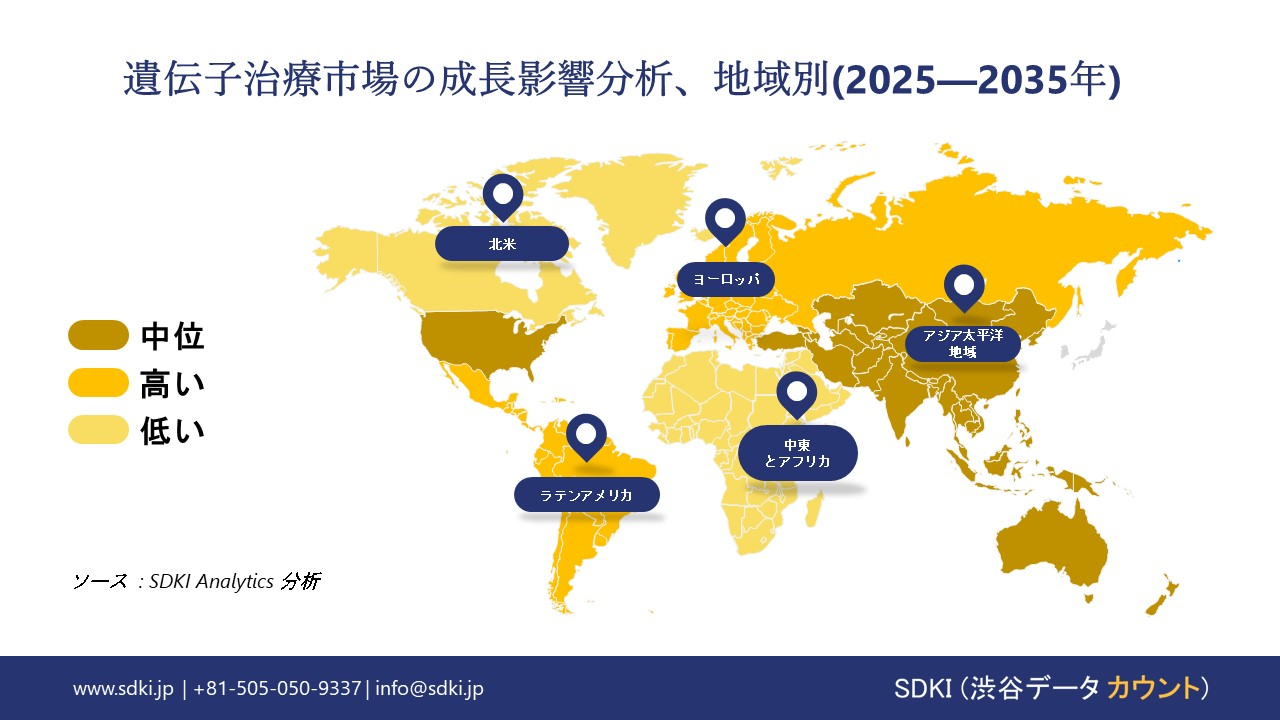

➤北米の遺伝子治療市場の展望:

北米は、予測期間中に 41% の市場シェアを占めると予想されています。遺伝子治療市場の急速な拡大は、強力な規制体制、支払者による償還の継続的な改革、承認された治療法の増加によって推進されています。カナダの遺伝子治療の取り組みは、州レベルでの資金の増加によってサポートされており、希少疾患に重点を置いています。

- 北米の遺伝子治療市場の見通しの比較概要:

北米の遺伝子治療市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

連邦予算配分 |

Medicaid/州政府による支援 |

Medicare/保険償還 |

民間セクター及び産業界による支援 |

|

米国 |

医療予算の9.3%(2023年には約53億米ドル) |

2024年に14億米ドルが割り当てられ、対象となる患者数は11%増加 |

2024年には801百万米ドル、2020年から16%増加 |

BIO、PhRMA、AMA、NASMDがイノベーションとアクセスを推進 |

|

カナダ |

連邦医療予算の9%(2023年には約33億米ドル) |

オンタリオ州は支出を18.3%増加(2021ー2024年) |

州の計画でカバーされるが、償還額は州によって異なる |

BioteCanada、CHA、Innovative Medicines Canadaが研究開発を支援 |

|

メキシコ |

国家医療予算の6.6%(2023年には約160億メキシコペソ) |

IMSSとISSSTEが希少疾患治療へのアクセスを拡大 |

償還額は限定的、主に公共セグメントが主導 |

民間投資が20%増加(2020ー2024年)、新規企業500社以上 |

➤ヨーロッパの 遺伝子治療市場の展望:

ヨーロッパの遺伝子治療市場は、主に支援的な規制環境、希少疾患及び慢性疾患の罹患率の増加、そして官民投資の急増に牽引され、急速に拡大しています。ドイツは22%を超える最大のシェアを占め、イギリスとフランスがそれに続いています。さらに、EMA(ヨーロッパ医薬品庁)はすでに20以上の遺伝子治療製品を承認しており、さらに250以上の治療法が現在開発中です。

- ヨーロッパの遺伝子治療市場の見通しの比較概要:

ヨーロッパの遺伝子治療市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場の需要と規模 |

ヘルスケア予算配分 |

成長事例/インサイト |

|

イギリス |

遺伝子治療の売上高は約506百万ポンド以上、強力な臨床パイプライン |

2023年:遺伝子治療に121百万ポンド(2020年の6.6%から増加) |

NHSの加速アクセス経路により、2021年以降、5種類以上の新しい遺伝子治療へのアクセスが拡大しました。 |

|

ドイツ |

EU最大:2024年の遺伝子治療市場は約43億ユーロ、需要は2021年から12.5%増加 |

ATMP/遺伝子治療に2,810億ユーロ(2023年) |

ドイツは条件付き償還モデルでリードしており、BITAアウトカムレジストリは2022年に開始されました。 |

|

フランス |

遺伝子治療の需要:2023年には約32億ユーロ(2021年は29億ユーロ) |

ATMPイノベーションに2,630億ユーロ(2023年) |

ATMPに対するHASの迅速評価により、承認までの期間が2021年以降約4か月短縮されました。 |

➤アジア太平洋地域の遺伝子治療市場の展望:

アジア太平洋地域は、新たな規制の策定、政府の資金援助、臨床試験の増加など、いくつかの要因により、最も急速に成長している地域です。例えばインドでは、インド医学研究評議会とバイオテクノロジー省が共同で2019年に国家ガイドラインを発行しました。

- アジア太平洋地域の遺伝子治療市場の見通しの比較概要:

アジア太平洋地域の遺伝子治療市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

遺伝子治療への予算配分 |

市場需要/患者数 |

主要な政府/機関による支援 |

|

日本 |

2024年の医療予算の13%(約33億米ドル) |

2023年には400,000人以上の患者が治療を受けます |

厚生労働省、AMED、PMDA、Society 5.0、Sakigake審査指定制度 |

|

中国 |

政府支出は5年間で15.5%増加 |

2023年には1.7百万人の患者が診断されます |

NMPA、科学技術省、GenScript、Merckとの提携 |

|

インド |

支出は18%増加(2015ー2023年)、18億米ドルに達します |

2023年には2.6百万人の患者が治療を受けます |

ICMR、DBT、遺伝子治療に関する国家ガイドライン(2019年) |

|

マレーシア |

資金は22%増加(2013ー2023年) |

患者数は10年間で倍増 |

マレーシア保健省、マレーシア国立生物工学研究所 |

|

韓国 |

バイオテクノロジー予算の推定11%が遺伝子治療に割り当てられます |

2023年には300,000人以上の患者が治療を受けます |

食品医薬品安全省(MFDS)、Kolon Life Science、Celltrion |

遺伝子治療業界概要と競争ランドスケープ

遺伝子治療市場のメーカーシェアを独占する世界トップ10の企業は以下のとおりです:

|

会社名(国) |

業界フォーカス |

|

Novartis AG (スイス) |

脊髄性筋萎縮症に対するゾルゲンスマを用いた遺伝子治療の世界的リーダーであり、AAVベクターベースの生体内療法に注力しています。 |

|

Bluebird Bio (米国) |

Zynteglo(βサラセミア)やSkysona(脳性副腎白質ジストロフィー)といった希少遺伝性疾患の遺伝子治療に特化しています。 |

|

CRISPR Therapeutics (スイス) |

鎌状赤血球症及びβサラセミアに対するexa-celなど、CRISPR-Cas9ベースの遺伝子編集療法のパイオニアです。 |

|

Sarepta Therapeutics (米国) |

2023年にFDAの承認を取得したElevidysを含む、デュシェンヌ型筋ジストロフィー(DMD)の遺伝子治療に注力しています。 |

|

Beam Therapeutics (米国) |

血液疾患及び肝疾患を対象に、塩基編集技術を用いた精密遺伝子編集を開発しています。 |

|

uniQure N.V. (オランダ) |

血友病Bに対する初の遺伝子治療薬であるHemgenixで知られ、AAVベクタープラットフォームに注力しています。 |

|

Benitec Biopharma (オーストラリア) |

遺伝性疾患及び感染症に対するDNA標的RNA干渉(ddRNAi)療法を開発しています。 |

|

Samsung Biologics (韓国) |

ウイルスベクターの製造を含む遺伝子及び細胞治療の契約開発及び製造サービスを提供しています。 |

|

Biocon Biologics (インド) |

提携とバイオシミラー・プラットフォームを通じて遺伝子治療分野に進出し、腫瘍学と希少疾患に重点を置いています。 |

|

CytoMed Therapeutics (マレーシア) |

がん及び免疫疾患に対する同種細胞・遺伝子治療を開発している臨床段階のバイオテクノロジー企業です。 |

日本の遺伝子治療市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界フォーカス |

|

JCR Pharmaceuticals Co., Ltd. |

ファブリー病に対する国内初の遺伝子治療薬「Iscargo」を開発。リソソーム蓄積症をターゲットとしています。 |

|

Nipro Corporation |

遺伝子治療デリバリーシステム及び再生医療プラットフォームの開発に携わり、病院における遺伝子治療の導入を支援しています。 |

|

Terumo BCT |

CiRA財団と提携し、遺伝子治療用iPS細胞製造ワークフローの自動化に取り組んでいます。 |

|

AnGes Inc. |

日本初の末梢動脈疾患向け遺伝子治療薬「コラテジェン」で知られ、プラスミドDNAを用いた治療に注力しています。 |

|

Nippon Shinyaku Co., Ltd. |

Capricor Therapeuticsと提携し、デュシェンヌ型筋ジストロフィー治療薬CAP-1002の日本での製品化に成功しました。 |

|

Synplogen Co., Ltd. |

遺伝子治療プラットフォーム向けの合成生物学及びDNA合成に特化し、2023年にはGinkgo Bioworksと提携しました。 |

|

PHC Holdings Corporation |

遺伝子治療用細胞培養を最適化するための生細胞代謝分析装置「LiCellMo」を開発しました。 |

|

Aurion Biotech |

眼科疾患の細胞・遺伝子治療に注力し、角膜内皮細胞治療の開発に取り組んでいます。 |

|

Gene Techno Science Co., Ltd. |

腫瘍学及び自己免疫疾患を対象とした遺伝子改変細胞治療及び再生医療製品の開発に取り組んでいます。 |

|

ID Pharma Co., Ltd. |

Takara Bioの子会社として、遺伝子治療用途向けのレンチウイルス及びアデノウイルスベクターの製造に注力しています。 |

遺伝子治療 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 遺伝子治療 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

遺伝子治療市場最近の開発

世界的な商業展開と技術の進歩

遺伝子治療市場に関連する最近の世界的な商業化と技術の進歩のいくつかは次のとおりです:

|

会社名 |

発売の詳細 |

|

Bluebird Bio (米国) |

鎌状赤血球症の治療薬としてFDA承認済み、2024年第1四半期に発売開始;成果に基づく契約は米国人口の約66%をカバー |

|

Vertex Pharmaceuticals & CRISPR Therapeutics (米国/スイス) |

鎌状赤血球症及びβサラセミアの治療薬として初めてCRISPRをベースとした治療法が承認;2026年までに売上高12億米ドルに達すると推定 |

日本の商用化と技術の進歩

日本の遺伝子治療市場に関連する最近の商業化と技術進歩のいくつかは以下のとおりです:

|

会社名 |

発売の詳細 |

|

JCR Pharmaceuticals |

ファブリー病に対する国内初の遺伝子治療が承認され、PMDAの条件付き承認により20以上の病院で実施が拡大されました。 |

|

AnGes Inc. |

末梢動脈疾患に対するDNA遺伝子治療が、先駆け審査指定制度の対象となり、臨床使用が拡大されました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証