- 2020ー2024年

- 2025―2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

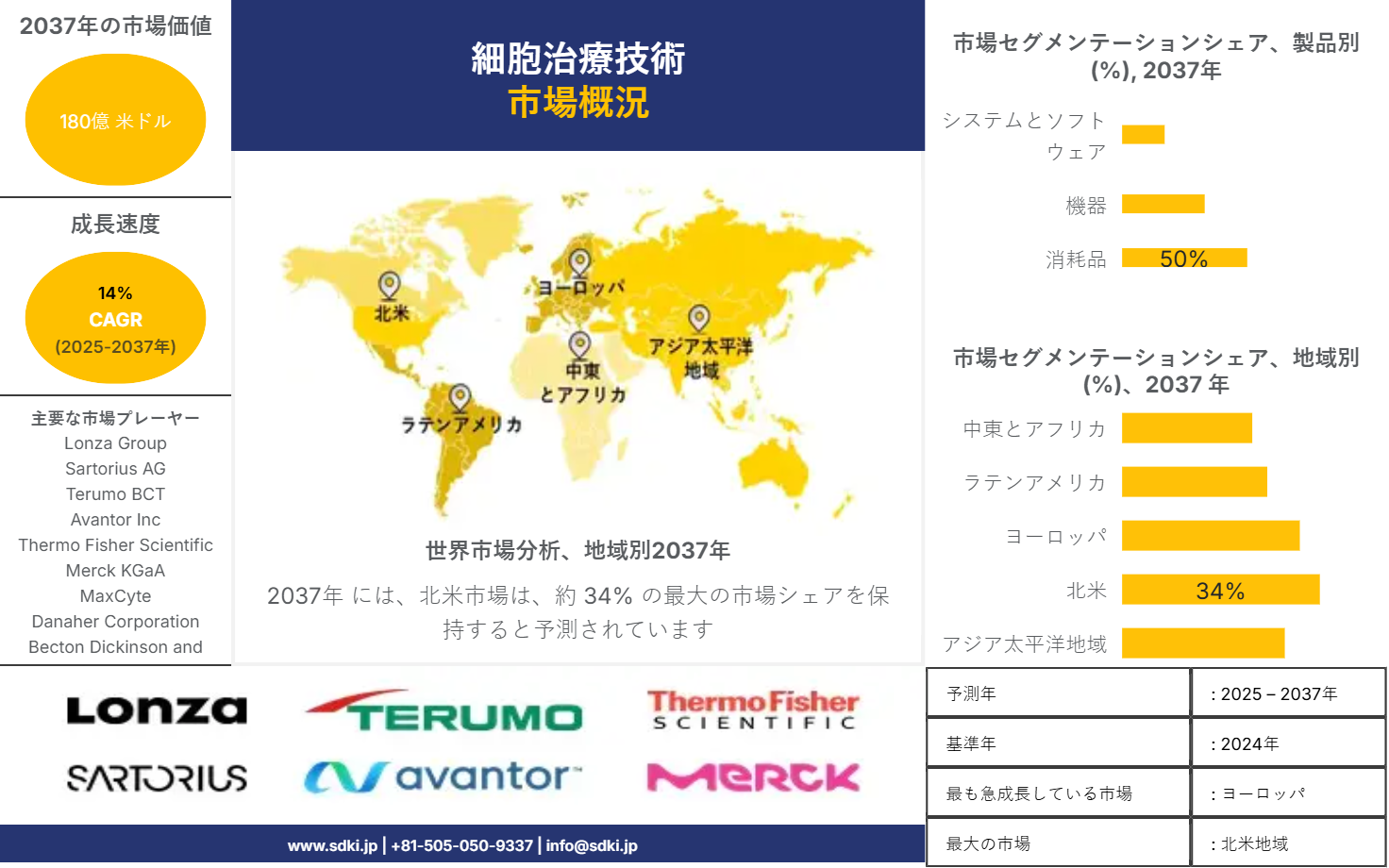

細胞治療技術市場規模

細胞治療技術市場は、2024年に約50億米ドルの市場価値から、2037年までに約180億米ドルに達すると推定され、2025―2037年の予測期間中に14%のCAGRで成長すると予想されています。

細胞治療技術市場分析

細胞治療技術は、細胞処理、細胞バンキング、ポイントオブケア技術などの細胞治療の開発のためのソリューションです。これらの技術は、遺伝子治療、組織工学、癌ワクチン、再生医療と重複しています。細胞治療技術市場の成長は、細胞ベースの研究への政府の投資の増加、および慢性と感染症の発生率の増加によって推進されています。腫瘍学に関連する多数の細胞治療の臨床試験、および細胞治療生産施設のGMP認定の増加も、細胞治療技術市場の成長に貢献しています。また、ESCの代替としてのiPSCの出現、および個別化医療への注目の高まりは、予測期間中に細胞治療技術市場の成長の機会を提供すると予想されます。さらに、糖尿病などの生活習慣病に対する細胞ベースの研究療法への政府投資の増加は、予測期間中に細胞治療技術市場の成長を促進すると推定されるいくつかの要因です。

細胞治療技術市場セグメント

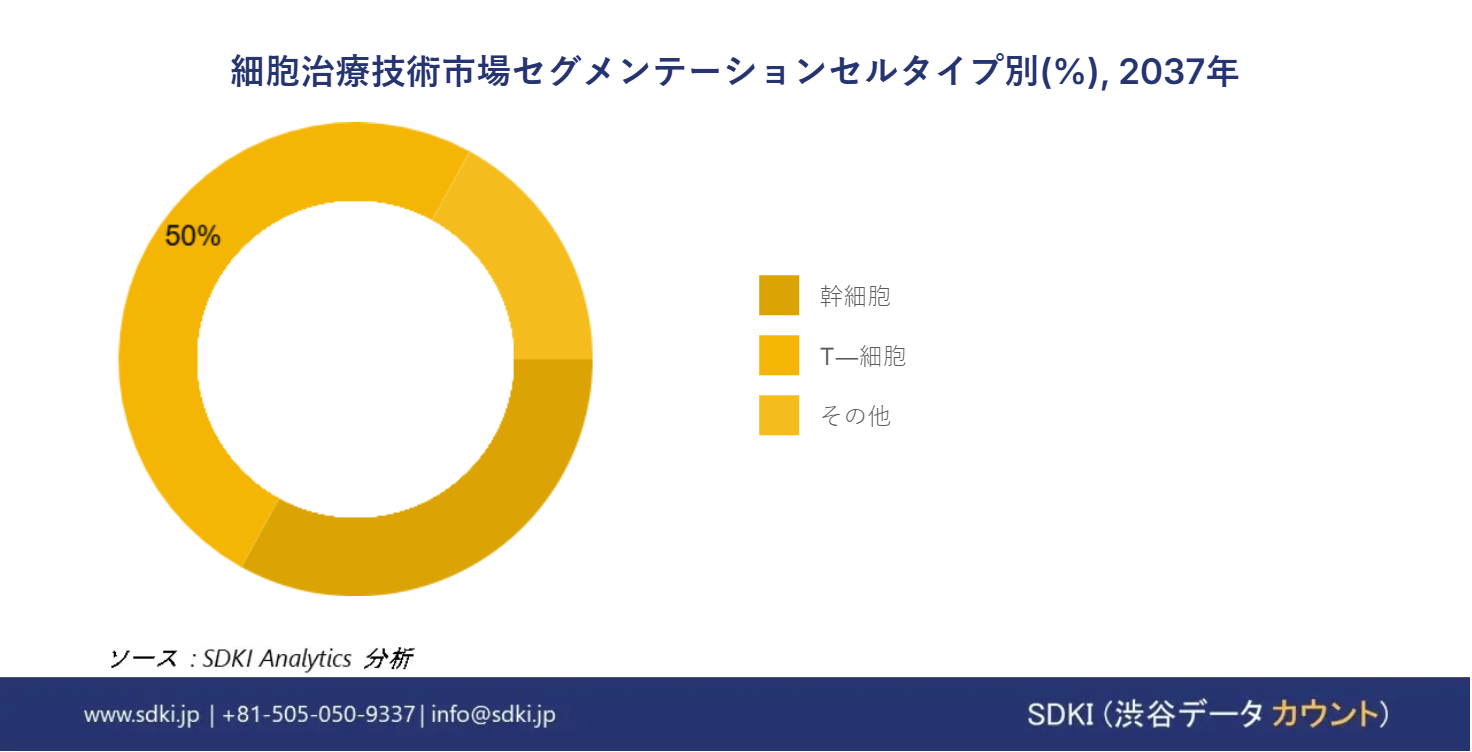

細胞治療技術市場は、製品別(消耗品、機器(単回使用機器、セル処理機器、その他の機器)、システムとソフトウェア)、プロセス別(細胞処理、細胞保存、配布、と処理、プロセス監視と品質管理)、セルタイプ別(T―細胞、幹細胞など)、エンドユーザー別(バイオファーマシューティカル・バイオテクノロジー企業とCRO、研究所とセルバンク)、および地域別に分割されます。これらのセグメントは、さまざまな要因に基づいてさらにサブセグメント化され、各セグメントおよびサブセグメントの複合年間成長率、評価期間の市場価値およびボリュームなど、市場に関するいくつかの追加情報で構成されます。

消耗品セグメントは、2024年に細胞治療技術市場で最大のシェアを占めました。

製品に基づいて、市場は消耗品、機器、およびシステムとソフトウェアに分割されます。消耗品セグメントは、2024年に細胞治療技術市場の最大のシェアを占めました。先進的な製品を開発するための企業による投資の増加、と細胞ベースの研究を強化するための政府のイニシアチブなどの要因が、消耗品セグメントの成長に貢献しています。

Tー細胞セグメントは、2024年に細胞治療技術市場で最大のシェアを占めました。

セルタイプに基づいて、市場は、Tー細胞、幹細胞、およびその他の細胞に分割されます。2024年、Tー細胞セグメントは細胞治療技術市場の最大のシェアを占めました。有利な政府のイニシアチブ、およびT細胞療法の需要の増加は、このセグメントの成長を推進する重要な要因です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

細胞治療技術市場レポートの洞察

|

レポート範囲 |

|

|

CAGR |

14% |

|

予測年 |

2025―2037年 |

|

基準年 |

2024年 |

|

予測年の市場価値 |

約180億米ドル |

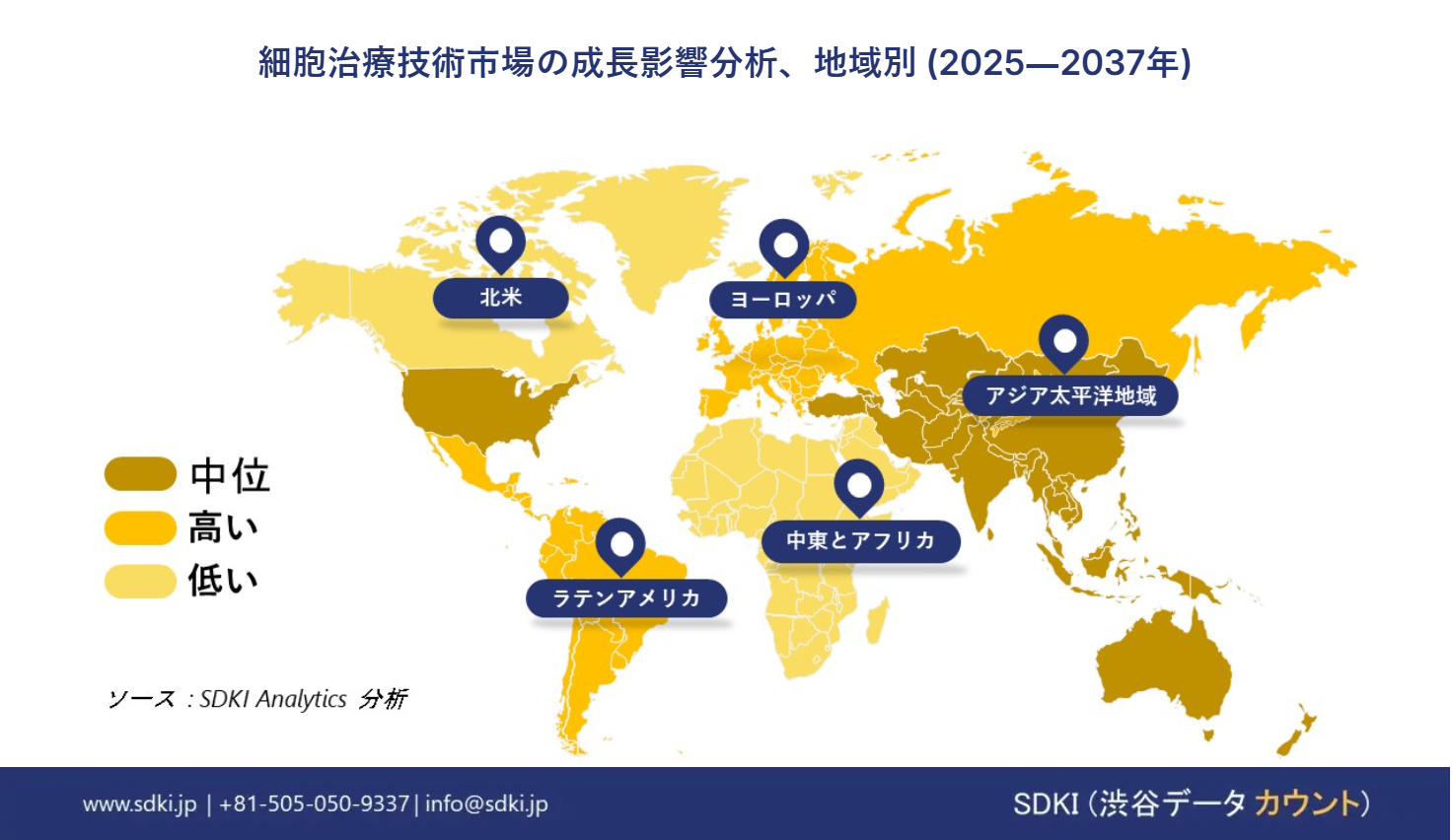

細胞治療技術市場の地域概要

細胞治療技術市場は地域に基づいてさらに細分化されており、各国の市場成長が評価されます。これらには、北米(米国、カナダ、およびその他の北米)、ヨーロッパ(ドイツ、フランス、イタリア、スペイン、英国、およびその他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、シンガポール、およびその他のアジア太平洋)およびその他の地域が含まれます。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

2019年に、北米地域は細胞治療技術市場で最大のシェアを占めました。この地域の細胞治療技術市場の成長は、CVDの発生率の増加、と医療費の増加に起因する可能性があります。また、この地域での可処分所得の増加、医療意識の高まり、および技術的に高度なデバイスの利用可能性も、この地域の細胞治療技術市場の成長に貢献しています。一方、ヨーロッパ地域の細胞治療技術市場は、予測期間中に大幅の速度で成長すると予測されています。

細胞治療技術調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

細胞治療技術市場の主要なキープレーヤーには、Thermo Fisher Scientific Inc.(米国)、Merck KGaA(ドイツ)、MaxCyte(米国)、Danaher Corporation(米国)、Becton、Dickinson and Company(米国)、Lonza Group(スイス)、Sartorius AG(ドイツ)、Terumo BCT(米国)、Fresenius Medical Care AG&Co.KGaA(ドイツ)、Avantor、Inc.(米国)、Bio-Techne Corporation(米国)、Corning Incorporated(米国)、FUJIFILM Irvine Scientific(米国)、Werum IT Solutions GmbH(ドイツ) 、RoosterBio Inc.(米国)などがあります。この調査には、細胞治療技術市場におけるこれらの主要企業の詳細な競合分析、企業プロファイル、最近の動向、および主要な市場戦略が含まれています。

細胞治療技術主な主要プレーヤー

主要な市場プレーヤーの分析

目次

細胞治療技術マーケットレポート

関連レポート

- 2020ー2024年

- 2025―2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証