- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

燃料電池DC/DCコンバータ市場エグゼクティブサマリ

1) 燃料電池DC/DCコンバータ市場規模

燃料電池DC/DCコンバータ市場に関する当社の調査レポートによると、市場は2026―2035年の予測期間中に16.1%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は28億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は7億米ドルと記録されています。この市場は、パワーエレクトロニクス技術の進歩に伴い、輸送分野だけでなく定置分野においても水素の利用が増加していることが特徴です。

2) 燃料電池DC/DCコンバータ市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される燃料電池DC/DCコンバータ市場の傾向には、乗用車(PEMFC)、バス及び商用車、中型・大型トラック、定置型マイクロコージェネレーション(MCHP)、ポータブル電源及び補助電源などが含まれます。予測期間中に燃料電池DC/DCコンバータ市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

乗用車(PEMFC) |

アジア太平洋地域 |

17.5% |

規模の効果: FCVモデルの増加、インフラ:水素ステーションの拡張、効率性の向上:高出力密度コンバータ |

|

バスと商用車 |

ヨーロッパ |

18.0% |

政策上の義務:ゼロエミッション目標、フリート経済性: TCOパリティイニシアチブ、信頼性:耐久性のあるコンバータ設計 |

|

中型・大型トラック |

北米 |

17.0% |

長距離輸送のニーズ:高速燃料補給、 OEM プログラム:パイロットからスケールへのランプ、標準:高電圧アーキテクチャ |

|

定置型マイクロコージェネレーション |

アジア太平洋地域 |

15.0% |

都市エネルギー:分散型レジリエンス、建築基準:低排出インセンティブ、統合:コンバータとグリッドのインターフェース |

|

ポータブル電源と補助電源 |

ヨーロッパ |

14.0% |

ユースケース:リモート操作;設計の小型化:高効率トポロジ;安全性コンプライアンス: CE/IEC 認証 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - 燃料電池DC/DCコンバータとは何ですか?

燃料電池DC/DCコンバータは、燃料電池の変動する直流(DC)出力を、電気負荷への電力供給やバッテリーの充電に適した安定したDC電圧に変換する電力電子装置です。固体高分子型燃料電池(PEM)や固体酸化物型燃料電池(SOFC)などの燃料電池は、電圧が変動するDC電力を生成します。

これは、負荷需要、燃料供給、そして様々な動作条件に応じて発生します。DC/DCコンバータは、この出力を一定の電圧または電流に調整し、効率的なエネルギー伝送、システム保護、そして他の電気部品との統合を可能にします。

4) 日本の燃料電池DC/DCコンバータ市場規模:

当社のアナリストは、日本の燃料電池DC/DCコンバータ市場を綿密に調査し、予想期間中に市場が大きく発展し、複利年間成長率 19% で驚異的な加速を見せると予測しています。

この地域は、特に愛知県や神奈川県といった県において、成熟した自動車用ティア1サプライヤーやパワーエレクトロニクスサプライヤーの存在から恩恵を受けており、地域特有のコンバーター技術革新が加速しています。さらに、日本は最新の安全基準を整備したインフラ整備を拡大し、国家水素戦略によるエネルギーの均等配分が推進されていることから、燃料電池スタック向けコンバーターの需要が高まっています。さらに、2023年に改訂された水素基本戦略に基づき、「Safety + 3E」の枠組みの導入も日本にとって大きな後押しとなり、市場の成長をさらに加速させています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、燃料電池DC/DCコンバータ市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

FCVコンバータのOEM共同開発 |

自動車メーカーとの強力なパートナーシップ、実証済みの統合能力 |

自動車の脱炭素化ロードマップ、Tier 1統合の相乗効果、地域的な供給保証 |

自動車メーカーは、統合リスクを軽減し、プラットフォームのタイムラインに合わせるパートナーを優先します。つまり、準拠した設計と堅牢な検証パイプラインを備えたサプライヤーが好まれます。 |

高い |

|

市営バス及びフリートコンバーターの供給 |

公共調達入札の成功、信頼できる納品実績 |

公共調達の勢い、車両の電動化義務、水素貯蔵庫の建設 |

公共機関は信頼性、保守性、サービス範囲を重視し、調達ではライフサイクル サポート、安全性認証、車両システムとの相互運用性を重視します。 |

中 |

|

据置型マイクロコージェネレーション(CHP)と建物バックアップコンバータ |

建物所有者による採用率が高く、サービス契約の更新率も高い |

都市レジリエンス・イニシアチブ、建物効率化プログラム、公共設備相互接続の準備 |

建物の所有者は、制御装置と統合された静かでメンテナンスの手間が少ないソリューションを求めており、設置業者は、より迅速な試運転のためにコンパクトなモジュールと標準化されたインターフェースを好みます。 |

中 |

|

大型トラック用高電圧コンバータプラットフォーム |

Mask |

|||

|

港湾、海洋、産業機器コンバータ |

||||

|

データセンター及び通信バックアップ用燃料電池コンバータ |

||||

|

アフターマーケットサービス、スペアパーツ、アップグレード |

||||

|

日本発の輸出向けコンバーター製造 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の燃料電池DC/DCコンバータ市場の都道府県別内訳:

以下は、日本の燃料電池DC/DCコンバータ市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

19.5% |

交通パイロット:水素バス、都市エネルギー:マイクロコージェネレーションの導入、調達:公共車両の脱炭素化 |

|

大阪 |

18.5% |

産業需要:物流拠点、研究開発クラスター:パワーエレクトロニクス、自治体支援:排出目標 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

燃料電池DC/DCコンバータ市場成長要因

当社の燃料電池DC/DCコンバータ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

エネルギー増加を促進するための継続的な研究開発の割り当て:

国際エネルギー機関(IEA)によると、電力消費の急増に伴い、世界全体の水素需要は2023―2024年には2%増加し、合計1億トンに達すると予測されています。さらに、低排出水素の生産量は2030年末までに4%増加すると予測されています。

これらの数字は、世界のエネルギー産業が燃料電池技術、特に排出量削減を推進する技術へと移行していることを示しています。その結果、野心的な持続可能性目標を掲げる各国政府は、燃料電池DC/DCコンバータを含む、燃料電池に適したパワーエレクトロニクスの研究開発に多額の投資を行っています。

例えば、2023年の米国の国家クリーン水素戦略及びロードマップでは、全国の水素ハブに民間部門から総額400億米ドルが割り当てられており、そのうち29億米ドルは電解装置、燃料電池、部品の生産能力の増強に充てられています。

燃料電池スタックとバランス・オブ・プラント(BOP)のコストが低下するにつれて、DC/DCコンバータの相対的なコストもより許容されるようになり、OEMによるDC/DCコンバータの導入が促進されます。その証拠として、米国エネルギー省(DOE)の報告書では、燃料電池システムの価格が2023―2025年にかけて22%、2025―2030年にかけて16%連続して低下すると予測されています。

これにより、燃料電池DC/DCコンバータ市場は、製造業や自動車産業など、様々な業界で経済的な魅力を高め、採用量の増加につながっています。このことは、この分野のメーカーがコンバータの大量生産を拡大し、より包括的な価格設定を行うよう促す要因となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 燃料電池DC/DCコンバータ市場の世界シェア

SDKI Analyticsの専門家によると、燃料電池DC/DCコンバータ市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

16.1% |

|

2025年の市場価値 |

7億米ドル |

|

2035年の市場価値 |

28億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

燃料電池DC/DCコンバータ市場セグメンテーション分析

燃料電池DC/DCコンバータ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーション別、コンバータタイプ別、出力定格別にセグメントに分割されています。

SDKI Analyticsの専門家による調査によると、燃料電池DC/DCコンバータ市場はアプリケーション別に、乗用車、バス、トラック、定置型発電、ポータブルデバイスなサブセグメントに分類できます。これらのサブセグメントはそれぞれ独自の重要性を有していますが、乗用車が市場を牽引するセグメントとして浮上しており、予測期間中に42%の収益シェアを占めると推定されています。

これは主に、さまざまな地域で水素燃料補給インフラの導入が進み、燃料電池電気自動車が大規模に商業化されたことに起因しています。2050年までに日本の燃料電池トラックの累計台数は最大15百万台、金額にして約2.6兆米ドルに達すると予測されており、自動車グレードのDCコンバーターの需要を直接的に押し上げています。

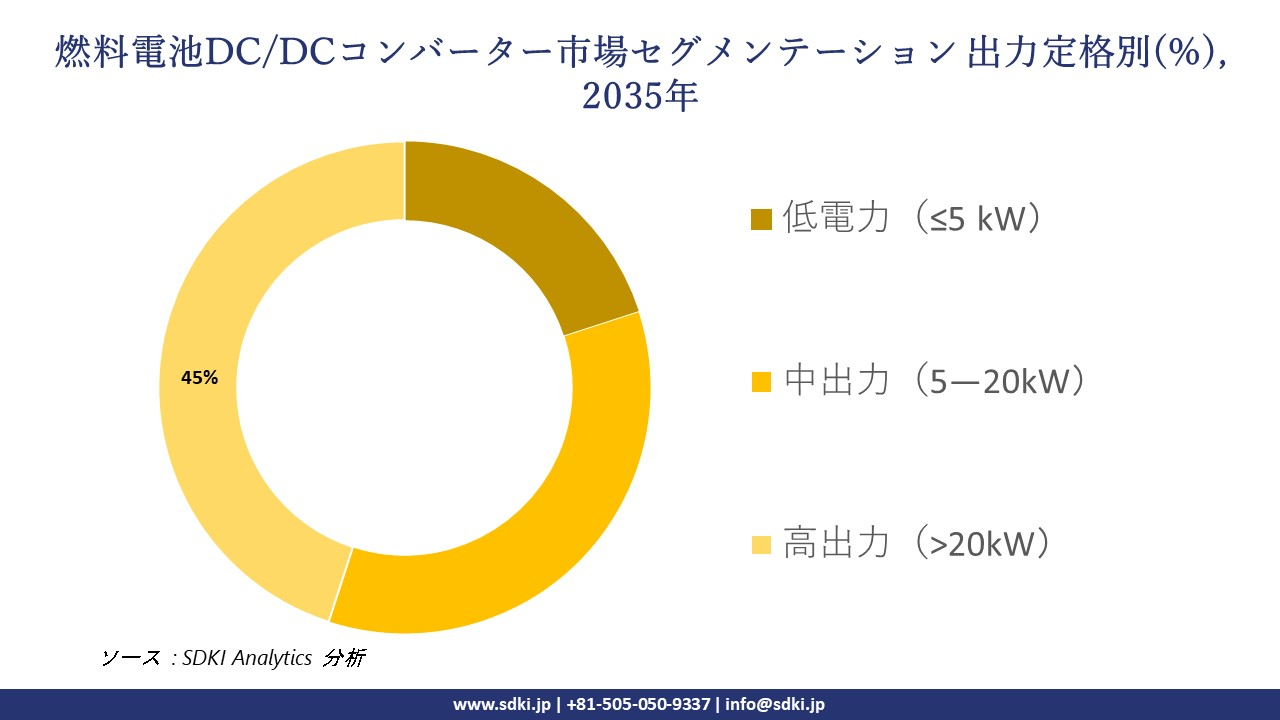

燃料電池DC/DCコンバータ市場の調査レポートによると、アナリストは出力定格別を重要なセグメントと位置付けており、このセグメントは低電力(≤5 kW)、中出力(5―20kW)、高出力(>20kW)という下位セグメントによって特徴付けられます。アナリストの予測によると、予想される期間中、高電力定格(>20kW)が市場を席巻し、45%という驚異的な市場シェアを獲得すると予想されています。

これは、先進的なFCEVには堅牢で大容量の電力調整が求められるため、高出力コンバータがトラクションドライブシステムや大型の定置型スタックに不可欠であり、次世代の大型及び軽量モビリティプラットフォームの基盤となるためです。例えば、Toyota Miraiは約114―330Vの燃料電池スタックを使用しており、20―40kWの双方向DC/DCコンバータが必要となり、市場を牽引しています。

以下は、燃料電池DC/DCコンバータ市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

|

|

コンバータタイプ別 |

|

|

出力定格別 |

|

ソース: SDKI Analytics 専門家分析

世界の燃料電池DC/DCコンバータ市場の調査対象地域:

SDKI Analyticsの専門家は、燃料電池DC/DCコンバータ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

燃料電池DC/DCコンバータ市場の制約要因

燃料電池DC/DCコンバータの世界市場シェアを阻害する主要な要因の一つは、低周波及び高周波の両方における電流リップルによってPEM燃料電池が本質的に引き起こす劣化です。変動電流は電気化学スタックにストレスを与えるため、コンバータのスイッチング動作は燃料電池の寿命に影響を与える可能性があります。

これは、コンバータの性能と燃料電池スタックの長期耐久性の間にトレードオフを生じさせます。さらに、リップルの制御には、より複雑なフィルタリングや制御方式が必要になることが多く、最終的にはコスト、サイズ、そして熱負荷が増加します。そのため、エンドユーザー業界は、こうしたコンポーネントを主流の業務に導入することを躊躇し、より広範な採用基盤を縮小させています。

燃料電池DC/DCコンバータ市場 歴史的調査、将来の機会、成長傾向分析

燃料電池DC/DCコンバータメーカーの収益機会

世界中の燃料電池DC/DCコンバータメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

自動車用燃料電池の統合 |

北米 |

ゼロエミッション車と水素モビリティへのOEM投資に対する強力な政策支援 |

|

大型トラックコンバーター |

ヨーロッパ |

EUの脱炭素化義務と物流車両の電動化が高電圧コンバータの需要を牽引 |

|

公共交通バスプログラム |

アジア太平洋地域 |

政府支援による水素バスの取り組みと都市中心部における急速なインフラ整備 |

|

海洋及び港湾アプリケーション |

Mask |

|

|

産業用バックアップシステム |

||

|

データセンター燃料電池統合 |

||

|

住宅用マイクロコージェネレーションシステム |

||

|

輸出志向型製造拠点 |

||

ソース: SDKI Analytics 専門家分析

燃料電池DC/DCコンバータの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、燃料電池DC/DCコンバータ市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

OEMとの合弁事業 |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

強力な自動車エコシステムと政策主導の水素導入により、規模拡大には OEM パートナーシップが不可欠になります。 |

|

コンソーシアムベースのイノベーション |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

共同研究開発フレームワークと EU の資金提供により、技術進歩のためのコンソーシアム モデルが有利になります。 |

|

政府支援のパイロットプログラム |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

中 |

国家の水素戦略とインフラ投資は、パイロットから大規模までのコンバーターの導入をサポートしています。 |

|

産業クラスター開発 |

Mask |

|||||

|

港湾局パートナーシップ |

||||||

|

技術ライセンス契約 |

||||||

|

住宅エネルギーサービス会社(ESCO) |

||||||

|

地域製造業連合 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の燃料電池DC/DCコンバータ市場規模:

北米の燃料電池DC/DCコンバータ市場は、予測期間中に着実な成長を遂げると予想されています。この力強い成長は、水素インフラの継続的な拡大と大規模な政府投資によって支えられています。その主要な推進力となっているのは、米国エネルギー省(DOE)の地域クリーン水素ハブ(H2Hubs)プログラムです。

年度報告書によると 2024年、OECDは米ドル 131.7 インフラ整備の開始にあたり、5つの水素ハブを百万米ドルから調達する計画です。これらのハブは、生産、貯蔵、配送、そして最終利用までを網羅する国内クリーン水素ネットワークの構築を目指す、連邦政府による広範な取り組みの一環であり、燃料電池‑自動車やシステムを支える水素燃料補給インフラが徐々に拡大していることを示しています。

- 北米の燃料電池DC/DCコンバータ市場の強度分析:

北米の燃料電池DC/DCコンバータ市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの燃料電池DC/DCコンバータ市場規模:

ヨーロッパの燃料電池DC/DCコンバータ市場は、予測期間中に急成長が見込まれています。この成長は、ヨーロッパ連合(EU)における水素モビリティへの取り組みの拡大と、再生可能水素の推進によるものです。ヨーロッパでは、グリーン水素発電による水素燃料供給インフラの拡充が進められており、燃料電池スタックとバッテリー、パワーエレクトロニクスを接続できるコンバータの需要が拡大するでしょう。

クリーン水素共同事業(JU)が2024年に発表した報告書によると、ヨーロッパでは実証プロジェクトの一環として、1,300台以上の燃料電池電気自動車(FCEV)と400台以上の燃料電池バス(FCEB)が配備されています。これらのモビリティプロジェクトは、輸送用途における燃料電池技術の有効性を検証するとともに、水素輸送のより広範な導入に向けた根拠の構築に貢献しています。

- ヨーロッパの燃料電池DC/DCコンバータ市場の強度分析:

ヨーロッパの燃料電池DC/DCコンバータ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

複雑な |

標準 |

|

インセンティブと補助金の支援 |

高い |

適度 |

高い |

|

熟練した人材の可用性 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の燃料電池DC/DCコンバータ市場規模:

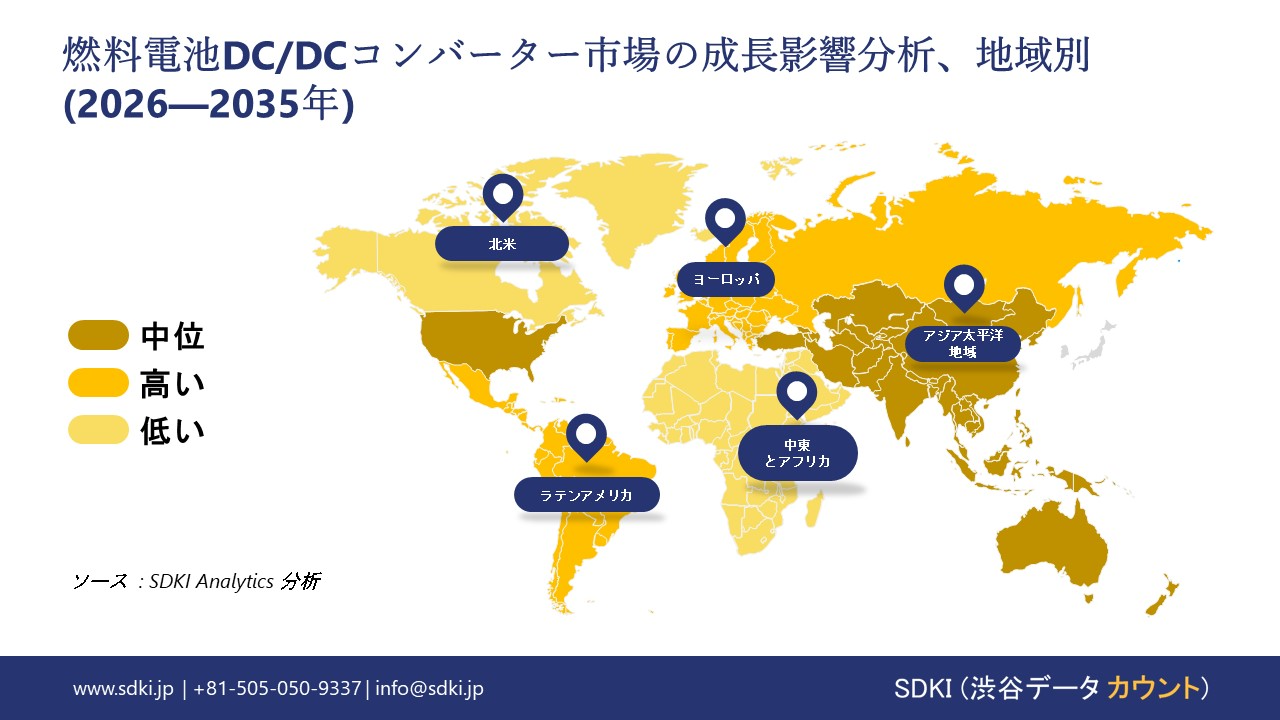

アジア太平洋地域の燃料電池DC/DCコンバータ市場は、予測期間中に45%という最大の市場シェアを維持し、複利年間成長率16.6%で最も高い成長率を維持すると予想されています。この優位性は、グリーン水素生産能力の急速な台頭と、それを支える政府の政策によって推進されています。

2024年の報告書によると、1月に開始されたインドの国家グリーン水素ミッションは、 2023年の予算支出は 19,744 クローレ(約米ドル 2.4 水素製造、電解装置、燃料電池アプリケーションの開発に加え、少なくとも2つの水素‑ハブ地域を整備するために、10億米ドル規模の投資が予定されています。さらに、エネルギー政策の進展により、コンバーターの需要が高まり、長期的なモビリティのポテンシャルが強調されています。

- アジア太平洋地域の燃料電池DC/DCコンバータ市場の強度分析:

アジア太平洋地域の燃料電池DC/DCコンバータ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

適度 |

|

EV普及の勢い |

中 |

高い |

低い |

高い |

中 |

|

ローカルコンテンツ要件 |

厳しい |

厳しい |

適度 |

厳しい |

適度 |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーン統合 |

|||||

|

政策とインセンティブのサポート |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

燃料電池DC/DCコンバータ業界概要と競争ランドスケープ

燃料電池DC/DCコンバータ市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

燃料電池DC/DCコンバータとの関係 |

|

Ballard Power Systems |

カナダ |

バスやトラック用の燃料電池スタックと統合DC/DCコンバータモジュールを製造しています。 |

|

Plug Power Inc. |

米国 |

物流・モビリティ向けDC/DCコンバータ内蔵水素燃料電池システムを提供 |

|

Bloom Energy |

米国 |

定置型電源用のDC/DC変換機能を備えた固体酸化物燃料電池システムを提供 |

|

AVL List GmbH |

Mask |

|

|

Siemens AG |

||

|

Hyundai Motor Company |

||

|

Tata Motors |

||

|

Proton Motor Fuel Cell GmbH |

||

|

Horizon Fuel Cell Technologies |

||

|

SFC Energy AG |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

燃料電池DC/DCコンバータの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Toyota Motor Corporation |

|

||

| Hyundai Motor Company | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の燃料電池DC/DCコンバータ市場メーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

燃料電池DC/DCコンバータとの関係 |

|

Toyota Motor Corporation |

日本原産 |

DC/DCコンバータを統合した水素燃料電池自動車(ミライ)を生産 |

|

Honda Motor Co., Ltd. |

日本原産 |

燃料電池自動車及びDC/DCコンバータシステムの開発 |

|

Nissan Motor Corporation |

日本原産 |

DC/DCコンバータ統合による水素及びEVプラットフォームへの投資 |

|

Panasonic Corporation |

Mask |

|

|

Mitsubishi Heavy Industries |

||

|

Toshiba Energy Systems |

||

|

Aisin Corporation |

||

|

Denso Corporation |

||

|

Kyocera Corporation |

||

|

Fuji Electric Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

燃料電池DC/DCコンバータ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 燃料電池DC/DCコンバータ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

燃料電池DC/DCコンバータ市場最近の開発

世界及び日本における燃料電池DC/DCコンバータ市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Navitas Semiconductor Corporation |

次世代 GaNFast 窒化ガリウム (GaN) 及び GeneSiC シリコンカーバイド (SiC) パワー半導体の業界リーダーである Navitas Semiconductor は本日、大型農業輸送機器向けの車載認定 Gen 3「高速」SiC (G3F) MOSFET を搭載した最新の水素燃料電池充電器シリーズをサポートする BrightLoop との提携を発表しました。 |

|

Toyota |

Toyotaは、水素社会の実現に向けた継続的な取り組みの一環として、従来のディーゼルエンジンと同等の耐久性を備え、商用車の特殊なニーズを満たすように設計された第3世代の燃料電池システム「第3世代FCシステム」を発表しました。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証