- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

エポキシ硬化剤市場エグゼクティブサマリ

1)エポキシ硬化剤市場規模

エポキシ硬化剤市場に関する当社の調査レポートによると、市場は予測期間2025-2035年中に年平均成長率(CAGR)6.85%で成長すると予測されています。2035年には、市場規模は56.8億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は37.9億米ドルでしました。建設、自動車、風力エネルギー産業の成長は、予測期間中のエポキシ硬化剤市場の成長に影響を与える可能性があります。

2)エポキシ硬化剤市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるエポキシ硬化剤市場の傾向には、塗料とコーティング、接着剤とシーラント、複合材料、電気と電子機器、海洋用途などの分野が含まれます。

エポキシ硬化剤は、耐薬品性、強度、優れた機械的特性などの特性により、アジア太平洋地域で塗料とコーティング剤への使用が増加しています。

予測期間中にエポキシ硬化剤市場をリードすると予想される主要な傾向に関する詳細情報を以下で共有します:

|

市場セグメント |

主要地域 |

CAGR(2025-2035年) |

主要な成長要因 |

|---|---|---|---|

|

塗料とコーティング |

アジア太平洋地域 |

7.6% |

VOCコンプライアンス、インフラ整備の促進、耐腐食性 |

|

接着剤とシーラント |

北米 |

7.3% |

自動車需要、構造接着、エネルギー効率 |

|

複合材料 |

ヨーロッパ |

7.1% |

軽量素材、航空宇宙、風力エネルギー |

|

電気と電子部品 |

日本 |

7.2% |

小型化、熱安定性、コンパクトシステム |

|

船舶用途 |

ヨーロッパ |

6.8% |

海水耐性、防汚コーティング、持続可能性 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 - エポキシ硬化剤とは何ですか?

エポキシ硬化剤は、エポキシ樹脂と混合して架橋反応を開始または促進する化合物です。この反応は、エポキシを液体または軟質の状態から硬化した熱硬化性プラスチックへと変化させます。この反応は硬化とも呼ばれます。これらの硬化剤は、硬化時間を短縮し、硬化したエポキシ系に機械的強度、耐薬品性、熱安定性、と接着性を与える上で重要な役割を果たします。

アミン系硬化剤、無水物系硬化剤、ポリメルカプタン系硬化剤などは、エポキシ硬化剤の主な種類です。アミン系硬化剤は、最も速い硬化速度、柔軟性、耐薬品性、と強度から注目を集めています。主な用途には、エポキシ床材、複合材料、シーラントなどがあります。

4)日本のエポキシ硬化剤市場規模:

日本のエポキシ硬化剤市場は、予測期間中に年平均成長率(CAGR)6.7%で成長すると予想されています。日本では、塗料、接着剤、コーティング剤、電気絶縁材などにおけるエポキシ硬化剤の使用量の増加が、その需要を押し上げています。日本では、建設資材や電気絶縁材など、様々な用途に使用可能なエポキシ硬化剤が販売されています。

また、当社の調査専門家は、日本の自動車産業と建設産業の活況により、エポキシ硬化樹脂の需要が急増していることも認識しています。

日本メーカーは、地域における環境に優しい製品に対する消費者の需要の高まりを受け、持続可能性の傾向に注目しています。エボニック インダストリーズは、2025年7月に、日本を含む各国のエポキシ硬化剤生産工場で100%再生可能電力を導入しました。

日本におけるエポキシ硬化剤の技術進歩も市場拡大に貢献しています。2024年には、DIC株式会社がエポキシ樹脂硬化剤に特化した新技術を開発し、優れた耐熱性と成形・再成形性を実現しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、エポキシ硬化剤市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|---|---|---|---|---|

|

自動車用構造用接着剤 |

OEMパートナーシップ、軽量設計の採用 |

車両の電動化、耐腐食性への需要、複合材料の統合 |

日本の自動車メーカーは、EVやハイブリッド車の構造接合にエポキシ系接着剤の採用を増やしています。 |

高 |

|

電子機器封止材 |

小型化への適合性、熱安定性 |

半導体の成長、IoTの拡大、高性能断熱材の需要 |

エレクトロニクス業界では、敏感な部品を熱や湿気から保護するエポキシ硬化剤が好まれています。 |

中 |

|

船舶用コーティング |

海水耐性、防汚性能 |

造船活動、沿岸インフラのアップグレード、VOC規制への対応 |

日本の海運業界では、環境基準を満たし、船舶の寿命を延ばすため、エポキシ系コーティングへの移行が進んでいます。 |

中 |

|

グリーンビルディング適合コーティング |

Mask |

|||

|

航空宇宙用複合材接着 |

||||

|

工業用床コーティング |

||||

|

風力タービンブレード製造 |

||||

|

民生用電子機器用接着剤 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のエポキシ硬化剤市場の都道府県別内訳:

以下は、日本のエポキシ硬化剤市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|---|---|---|

|

東京 |

7.4% |

スマートシティプロジェクト、電子機器製造、VOC規制 |

|

大阪 |

7.1% |

工業用コーティング、自動車ハブ、老朽化したインフラ |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

エポキシ硬化剤市場成長要因

当社のエポキシ硬化剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 建設とインフラ開発業界における需要の増加:エポキシ樹脂は、塗料、複合材、床材、保護コーティング、シーラントなどの建設資材に広く使用されています。

急速な都市化、工業化、そして特にアジア太平洋地域における建設活動の増加は、エポキシ硬化剤の需要増加の要因となっています。

エポキシ硬化剤は強度と柔軟性に優れ、優れた耐腐食性と耐候性を備えているため、建設と土木分野での採用が急速に進んでいます。

世界中のインフラ開発プロジェクトの増加も、高性能エポキシ硬化剤の需要を高めています。

日本は2025年4月、老朽化した住宅や建物の防災インフラ整備に今後5年間で1,340億米ドルを投資すると発表しました。これは、近い将来、耐久性の高いエポキシ系コーティングの需要を押し上げる可能性が高いと考えられます。

- 化学リサイクルと触媒における技術の進歩:触媒技術の革新により、生産性が向上し、エポキシ樹脂の硬化速度が加速し、生産コストも低減しています。

さらに、不均一酸塩基触媒などの高度な触媒技術の登場により、硬化剤の生産効率が向上しています。これにより、エポキシ硬化剤の需要が高まっています。

さらに、バイオベースエポキシ硬化剤の革新も市場の成長を加速させています。イギリス王立協会出版局のレポートによると、バイオベース硬化剤の合成は、高性能でリサイクル可能、そして環境に優しいエポキシ樹脂の開発を大きく促進する可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - エポキシ硬化剤市場の世界シェア

SDKI Analyticsの専門家によると、エポキシ硬化剤市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

6.85% |

|

2024年の市場価値 |

37.9億米ドル |

|

2035年の市場価値 |

56.8億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

エポキシ硬化剤市場セグメンテーション分析

エポキシ硬化剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、エンドユーザー産業別、アプリケーション別、製品タイプ別、地域別にセグメント化されています。

エポキシ硬化剤の世界市場は、エンドユーザー産業別に基づいて、自動車、電子機器と電気製品、建設とインフラ、航空宇宙、海洋、その他に分割されています。調査レポートでは、自動車産業がエポキシ硬化剤市場の30%のシェアを占めていることが強調されています。

世界的な自動車産業の活況と先進複合材料への高い需要が、エポキシ硬化剤市場を牽引しています。

さらに、自動車産業における厳格な排出規制と持続可能な取り組みが、バイオベースエポキシ硬化剤の需要を促進しています。

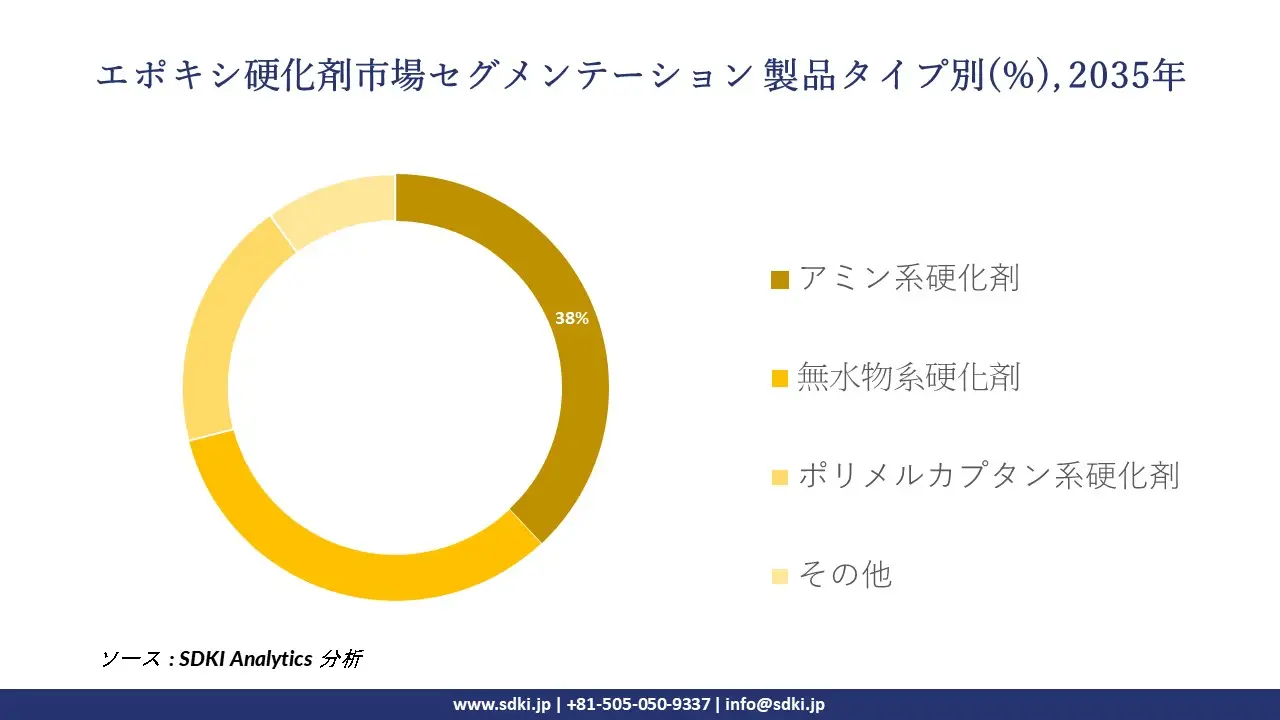

製品タイプ別に基づいて、エポキシ硬化剤市場はアミン系硬化剤、無水物系硬化剤、ポリメルカプタン系硬化剤、その他に分割されています。市場展望では、アミン系硬化剤がこのセグメントで38%のシェアを占め、市場を支配していることが強調されています。アミン系硬化剤は建設資材に広く使用されています。接着剤とコーティング剤の安定した需要がこのセグメントの成長に貢献しています。

アミン系硬化剤は中温で作用するため、市場での採用が進んでいます。エネルギーコストを大幅に削減し、エポキシ用途に高い生産性をもたらします。以下はエポキシ硬化剤市場に該当するセグメントのリストです:

|

市場セグメント |

サブセグメント |

|

エンドユーザー産業 |

|

|

製品タイプ |

|

|

アプリケーション |

|

ソース: SDKI Analytics 専門家分析

世界のエポキシ硬化剤市場で調査された地域:

SDKI Analyticsの専門家は、エポキシ硬化剤市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

エポキシ硬化剤市場の制約要因

エポキシ硬化剤の世界的な市場シェア拡大を制約する主な要因の一つは、貿易制限と関税の不確実性です。関税の引き上げは、エポキシ硬化剤の市場拡大の障壁となっています。

米国環境保護庁(EPA)は、エポキシ樹脂の製造工程で生成されるエピクロロヒドリンの毒性を理由に、エポキシ樹脂の製造に厳しいガイドラインを課しています。米国とヨーロッパにおける環境コンプライアンスコストの高騰は、エポキシ硬化剤市場で事業を展開する小規模メーカーにとって課題となっており、発展途上国における収益機会に影響を与えています。

エポキシ硬化剤市場 歴史的調査、将来の機会、成長傾向分析

-

エポキシ硬化剤市場の世界シェアに関連する収益機会

当社の専門家は、エポキシ硬化剤市場の世界シェアに適用される収益機会を調査しました:

|

機会分野 |

対象地域 |

成長の原動力 |

|---|---|---|

|

風力タービンブレードの製造 |

アジア太平洋地域 |

再生可能エネルギーの導入加速と高性能複合材の需要 |

|

自動車の軽量化 |

北米 |

電気自動車への移行と軽量化のための構造用接着剤 |

|

船舶用保護コーティング |

ヨーロッパ |

厳しい環境規制による耐腐食システムの採用促進 |

|

電子機器の封止 |

Mask |

|

|

インフラ改修 |

||

|

航空宇宙用複合材の接着 |

||

|

グリーンビルディングコーティング |

||

|

工業用床システム |

||

ソース: SDKI Analytics 専門家分析

-

エポキシ硬化剤市場シェアの世界的拡大の実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、エポキシ硬化剤市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

クラスターベースの参入モデル |

アジア太平洋地域 |

新興市場 |

ハイブリッド |

新興国 |

高 |

高密度な産業集積により、効率的な流通と地域密着型のカスタマイズが可能 |

|

戦略的JVモデル |

中東とアフリカ |

初期段階 |

公的 |

発展途上国 |

中 |

合弁事業は参入リスクを軽減し、地域のインフラ開発を活用 |

|

ライセンス供与と技術移転 |

ヨーロッパ |

成熟市場 |

ハイブリッド |

先進国 |

高 |

規制遵守とイノベーションの需要は、知的財産主導のパートナーシップを有利にします |

|

直接投資モデル |

Mask |

|||||

|

販売代理店主導の拡大 |

||||||

|

サステナビリティ重視モデル |

||||||

|

政府支援による参入 |

||||||

|

モジュール型製造モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のエポキシ硬化剤市場規模:

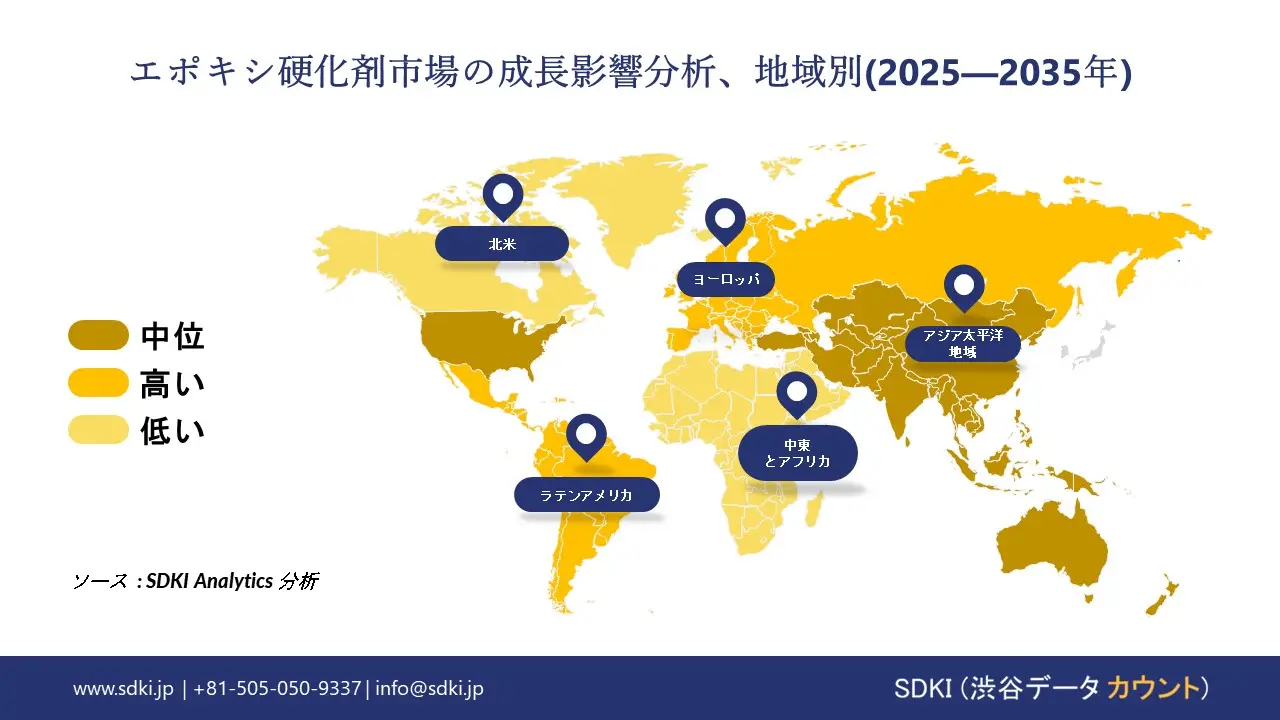

北米は、アジア太平洋地域に次いでエポキシ硬化剤市場において第2位のシェアを占めています。

SDKI Analyticsによると、2035年までに世界市場で第2位のシェアを獲得すると予測されています。北米地域の主要産業におけるエポキシ硬化剤の堅調な需要が市場の成長を牽引しています。アミン系エポキシ硬化剤は、この地域の建設、自動車、海洋セクターでのみ使用されています。

米国とカナダでは、エポキシ硬化剤に関する多くの研究開発活動が行われています。化学産業における技術開発は、これらの国で事業を展開するメーカーにとって大きな利益をもたらす機会を生み出しています。

- 北米のエポキシ硬化剤市場の市場強度分析の見通し:

北米のエポキシ硬化剤市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|---|---|---|

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションとエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのエポキシ硬化剤市場規模:

BASFのような主要メーカーの存在により、ヨーロッパ地域は2035年までに世界のエポキシ硬化剤市場で大きなシェアを占めると予想されます。

ヨーロッパでは、ドイツがエポキシ硬化剤の主要製造企業です。

2025年3月、BASFとSikaは提携し、新製品Baxxodur EC 151を発売しました。この新発売の持続可能なエポキシ硬化剤は、建設業界の床材や複合材に使用されています。この地域の主要メーカーによるこのような取り組みは、市場の成長に貢献しています。

ドイツに拠点を置くBASFは、2025年4月に電子機器と建設用途向けのエポキシ硬化剤Baxxodur EC 311を開発しました。

- ヨーロッパのエポキシ硬化剤市場の市場強度分析の見通し:

ヨーロッパのエポキシ硬化剤市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

規制環境の複雑さ |

高(ブレグジット後の乖離) |

中(EU統一) |

中程度(EU統一) |

|

原料の入手可能性 |

輸入依存 |

豊富 |

限定的 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーンの統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のエポキシ硬化剤市場規模:

アジア太平洋地域のエポキシ硬化剤市場は、2035年までに世界市場の33%のシェアを獲得すると予想されています。

アジア太平洋地域における活発な工業化と大規模なインフラ整備は、建設、自動車、エレクトロニクス産業の成長に影響を与えています。

これらの産業では、日本、韓国、中国などの国々における厳しい環境規制のため、無毒でバイオベースのコーティング剤が多用されています。この要因が、コーティングやシーリングにおけるバイオベースのエポキシ硬化剤の使用を促進しています。

インドの大手エポキシと硬化剤メーカーであるPurnima Groupは、常温でエポキシ樹脂を硬化させるのに適した低粘度の改質脂環式アミン、PG H 6085を開発しました。この製品は、特にコーティングにおいて、透明性と安定性を向上させるために使用できます。

- アジア太平洋地域のエポキシ硬化剤市場の展望における市場強度分析:

アジア太平洋エポキシ硬化剤市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

市場成長の可能性 |

中程度 |

強 |

中程度 |

強 |

強 |

|

原料の入手可能性とコスト |

低 |

中 |

高 |

高 |

中 |

|

下流需要(自動車/電子機器/建設) |

高 |

高 |

中程度 |

高 |

高 |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環型の採用 |

|||||

|

研究開発とイノベーションの集中度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新規工場への投資環境 |

|||||

|

労働力の入手可能性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

エポキシ硬化剤業界概要と競争ランドスケープ

エポキシ硬化剤市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

エポキシ樹脂剤との関係 |

|---|---|---|

|

Dow |

米国 |

コーティング剤、接着剤、複合材料用のエポキシ樹脂を提供 |

|

Huntsman International LLC |

米国 |

高度なエポキシ樹脂システムを製造 |

|

Kukdo Chemical Co. Ltd |

韓国 |

幅広いエポキシ樹脂を製造 |

|

Olin Corporation |

Mask |

|

|

Westlake Corporation |

||

|

3M |

||

|

Aditya Birla Chemicals |

||

|

Atul Ltd |

||

|

BASF SE |

||

|

Chang Chun Group |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本のエポキシ硬化剤市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

エポキシ硬化剤との関係 |

|---|---|---|

|

Mitsubishi Chemical Group |

日本発祥 |

工業用途向けにjERCURE™エポキシ硬化剤を提供 |

|

Nippon Paint Marine |

日本発祥 |

海洋用途向けにNEOGUARDエポキシコーティングを提供 |

|

Kansai Paint Co., Ltd. |

日本発祥 |

エポキシ系保護コーティングを提供 |

|

Chugoku Marine Paints |

Mask |

|

|

Chemicoat Co., Ltd. |

||

|

Shinto Paint Co., Ltd. |

||

|

Japan Coating Resin Co., Ltd. |

||

|

Fujikura Kasei Co., Ltd. |

||

|

Somar Corporation |

||

|

Ecobeton Japan |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

エポキシ硬化剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます エポキシ硬化剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

エポキシ硬化剤市場最近の開発

商用化と技術の進歩:

エポキシ硬化剤市場に関連する最近の商業的発売と技術的進歩のいくつかは次のとおりです:

|

会社名 |

発売/開発の詳細 |

|

SINOCURE Chemical Group |

2024年6月、エポキシ用途向けの新しい速硬化剤「SINOMER PM839」を発売しました。 |

|

DIC Corporation |

2024年2月、エポキシ硬化剤の耐熱性、耐久性、リサイクル性を向上させる新しい硬化技術を開発しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証