- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用化学品市場エグゼクティブサマリ

1) 自動車用化学品市場規模

自動車用化学品市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に年平均成長率(CAGR)3.9%で成長すると予想されています。2035年には、市場規模は509億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は336億米ドルと記録されています。電動化と排出ガス規制への高い需要により、世界の周辺地域で自動車用化学品市場が拡大しています。

_1763356033.webp)

2) 自動車用化学品市場傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用化学品市場のトレンドには、コーティング剤・塗料、潤滑剤・流体、接着剤・シーラントなどの分野が含まれます。予測期間中に自動車用化学品市場を牽引すると予想される主要なトレンドについて、以下に詳細をご紹介します。:

|

市場セグメント |

主要な地域 |

CAGR (2025—2035年) |

主要な成長要因 |

|

コーティング剤・塗料 |

アジア太平洋地域 |

4.5% |

腐食防止、美観仕上げ、EV対応コーティング |

|

潤滑剤・フルイド |

北米 |

4.0% |

エンジン効率、熱安定性、合成油の採用 |

|

接着剤・シーラント |

ヨーロッパ |

4.2% |

軽量接合、複合材の統合、防音・防振 |

|

洗浄・メンテナンス |

アジア太平洋地域 |

4.3% |

自動車保有台数の増加、厳格な排出ガス規制、アフターマーケットの需要 |

|

特殊添加剤 |

ヨーロッパ |

4.8% |

排ガス触媒、燃料添加剤、性能向上添加剤 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 自動車用化学品は何ですか?

自動車用化学薬品は、車両の製造、組立、定期整備に使用される化合物であり、車両の寿命全体にわたって性能を向上させます。ポリウレタンフォーム、燃料洗浄剤、エチレングリコール系冷却剤は、一般的に使用されている自動車用化学薬品の一部です。これらの化学薬品は、自動車製造、輸送、農業、重機などの業界で広く使用されています。

主な分類に基づいて、自動車用化学薬品は、エンジンおよび潤滑システム用化学薬品、燃料および点火システム用化学薬品、冷却および空調システム用化学薬品、ブレーキおよび油圧システム用化学薬品などに分類されます。

4) 日本の自動車用化学品市場規模:

日本の自動車用化学品市場は、予測期間中に5.65%のCAGRで力強い成長を示す見込みです。自動車産業の急速な電動化と日本におけるOEMの集中化の高まりが、市場の成長を牽引する主な要因です。電気自動車に加え、愛知県や神奈川県などのティア1サプライヤーは、高効率な組立用接着剤や金属加工油剤の需要を押し上げています。

さらに、日本の車両は老朽化が著しく、シーラント、エンジンフラッシング、高性能潤滑剤などの化学薬品を用いた頻繁な化学メンテナンスが必要とされています。これらの化学薬品は、車両の寿命を延ばし、外観を向上させるため、この地域の市場は大きく成長します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車化学品市場に関連するさまざまな収益機会は次のとおりです。:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争な激しさ |

|

先進的なEVバッテリー冷却剤および液剤 |

熱安定性、新しいバッテリー化学組成との互換性 |

xEVへの移行、バッテリー寿命の延長への需要、政府によるカーボンニュートラル義務化 |

日本の自動車メーカーは新型EVモデルを積極的に投入しており、厳しい気候条件下における安全性と効率性を確保する高性能熱管理流体への需要が高まっています。 |

高 |

|

経年車両向け高性能合成潤滑剤 |

放電間隔の延長、過酷な条件下でのエンジン摩耗防止 |

自動車人口の高齢化、メンテナンスコスト削減に対する消費者の需要、高性能輸入車セグメント |

貴重な旧型車を保護し、高級ヨーロッパ輸入車の性能を最適化する、高品質で長寿命の潤滑油に対する消費者の嗜好が高まっています。 |

中 |

|

持続可能なバイオベースの洗浄・ケア製品 |

生分解性認証、従来の化学薬品と同等の性能 |

環境規制の強化、環境に優しい製品への消費者の購買行動の変化 |

企業や個人の消費者は、環境への影響に基づいて購買決定を下すことが多くなり、検証可能なグリーン認証や持続可能なパッケージを備えた製品を好むようになっています。 |

中 |

|

特殊ADASセンサー洗浄液 |

Mask |

|||

|

車両エアコン向け先進冷媒 |

||||

|

セラミックコーティングおよびナノ保護剤 |

||||

|

水素燃料電池車(FCV)用ケミカル |

||||

|

新型xEV向けOEMブランドケミカルキット |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車化学品市場の都道府県別内訳:

以下は、日本の自動車化学品市場の都道府県別の内訳です。:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

4.5% |

高い車両密度、研究開発センターの集中、プレミアムアフターマーケットの需要 |

|

大阪府 |

4.2% |

重工業基盤、化学品メーカーへの近接性、強力なOEMサプライチェーン |

|

神奈川県 |

4.0% |

港湾物流ハブ、輸出化学品との連携、ティアサプライヤー集積 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

自動車用化学品市場成長要因

当社の自動車用化学品市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています。:

-

バッテリー化学品需要と規制主導のバッテリーサプライチェーン構築(電動化上流需要):

自動車用化学品市場の成長を牽引する主な要因は、電動化のトレンドに伴うバッテリー化学品需要の増加です。例えば、EUの2023年バッテリー規制(規則(EU)2023/1542、2023年7月公布)と、米国連邦政府によるバッテリー製造・リサイクルへの巨額資金提供により、政策支援の下、バッテリーグレードの化学品(前駆体、電解質添加剤、バインダー、コーティング剤)の需要が短期的に増加しました。

さらに、EU規則はEVバッテリーに対して持続可能性、トレーサビリティ、性能に関する要件を課しており、2024年以降段階的に施行されます。これにより、規制に適合したコーティング剤、セパレーター、リサイクル対応の化学品に対する需要が高まっています。同時に、米国エネルギー省(DOE)は、リチウム、グラファイト、その他の電池原料の国内処理を拡大するため、数億ドルから数十億ドル規模のプログラム(第1ラウンドの18.2億米ドルの電池製造・リサイクル助成金や、電池材料処理助成金など)を発表しました。

さらに、大手化学メーカーは電池を戦略的成長分野として挙げており、これは電池材料への投資と顧客契約をまとめたBASFの2024年統合報告書にも表れており、電池材料を優先成長分野と位置付けています。これらの政策介入と企業投資は相まって、EVセル製造、モジュール/パックの熱管理、製造/リサイクルプロセスで使用される特殊自動車用化学品の市場規模を大幅に拡大し、従来の燃料関連化学物質から、電池グレード、低VOC、高純度の配合へと需要をシフトさせています。

-

排気管および実世界の排出ガス規制の厳格化が、先進的な触媒、コーティング、および処理剤の開発を促進:

当社のアナリストチームは、EUのユーロ7型式承認提案や、米国環境保護庁(EPA)の2027年モデル以降の最終多種汚染物質排出ガス規制など、主要な規制動向を特定しました。これらの規制は、使用中の排出ガス規制を厳格化し、車両寿命に関する義務を延長します。米国環境保護庁(EPA)の基準は2024年3月に発表されました。

これらの規制は、後処理システムに対する排出ガス規制および耐久性要件の強化を求める声を高めると予測されています。さらに、触媒およびPGM関連化学物質も直接的に関連しており、例えばジョンソン・マッセイの2024年版材料およびPGMに関する解説や、規制強化が需要と成分選択に及ぼす影響を示すPGM市場レポートなどが挙げられます。

さらに、自動車用化学品サプライヤーは、より厳しい基準を満たすため、高耐久性コーティング、低VOC溶剤の改良、先進的な触媒ウォッシュコート化学品など、市場動向への対応を継続すると予想されます。したがって、予測期間中の規制スケジュールにより、自動車メーカーとサプライヤーは仕様変更を迫られ、高耐久性でコンプライアンスグレードの化学品への需要が増加すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用化学品市場の世界シェア

SDKI Analyticsの専門家によると、自動車用化学品市場の世界シェアに関するレポートの洞察は次のとおりです。:

|

レポート洞察 |

|

|

3.9% |

3.9% |

|

2024年の市場価値 |

336億米ドル |

|

2035年の市場価値 |

509億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

自動車用化学品市場セグメンテショーン分析

自動車用化学品市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をパワートレインおよびフルイド添加剤別、外装および内装保護用化学薬品別、洗浄およびメンテナンス用化学薬品別、接着剤、シーラントおよびテープ別に分割されています。

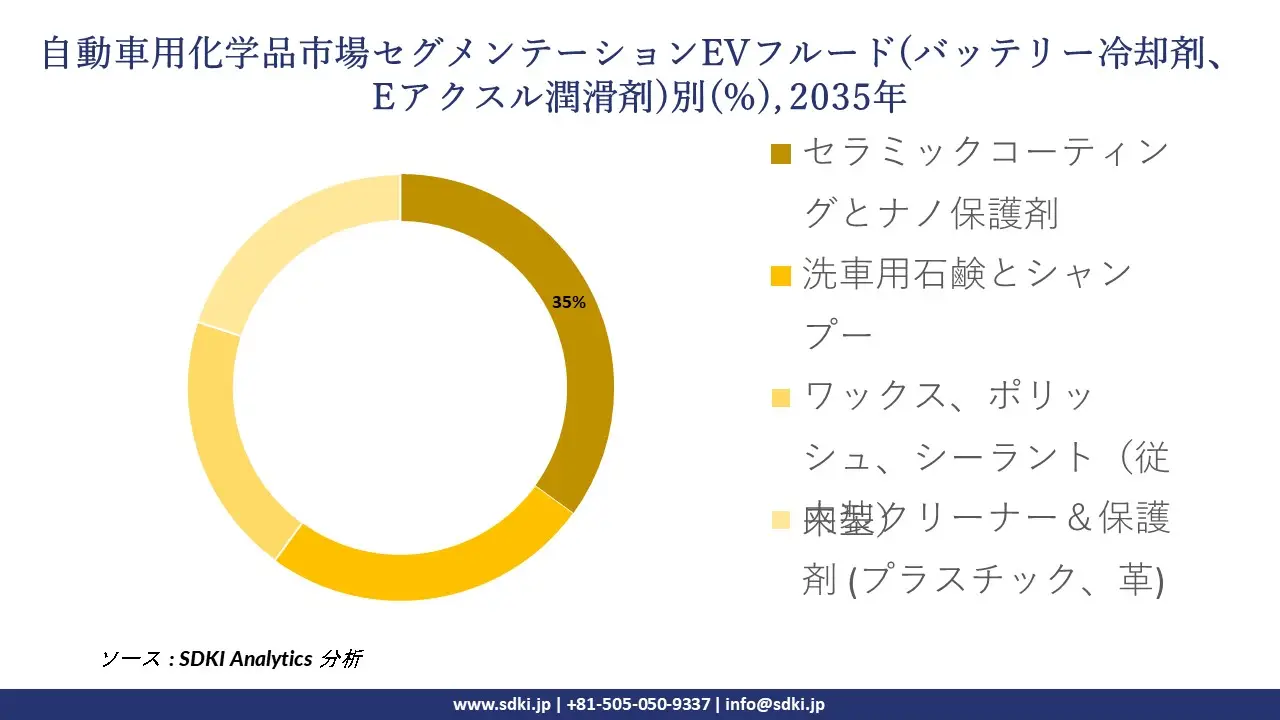

パワートレインおよびフルード添加剤別に基づいて、EVフルード(バッテリー冷却剤、Eアクスル潤滑剤)、 エンジンオイル、 トランスミッション&ギアオイル、 及び その他に分割されています。これらのうち、EVフルードは2035年までに世界市場シェアの40%を占めると予想されています。EV自動車業界では、高い誘電強度と優れた熱伝導性が必須です。自動車用ケミカルは、高熱への対応と効果的なバッテリー熱管理に優れ、電気的な短絡にも耐えます。そのため、このフルードは電子部品や銅配線との適合性が非常に高くなります。IEA(国際電気機関)のEVの世界販売台数報告によると、2030年までに240百万台に達すると予測されています。これは、世界市場におけるEVフルードの需要を牽引すると予想されます。

外装および内装保護用化学薬品別に基づいて、セラミックコーティングとナノ保護剤、洗車用石鹸とシャンプー、 ワックス、ポリッシュ、シーラント(従来型)、 内装クリーナー&保護剤 (プラスチック、革)といった、対象となる後継製品セグメントで大きなシェアを占めています。セラミックコーティング剤とナノプロテクタントは、予測期間中に世界市場シェアの35%を占めると予測されています。二酸化ケイ素とセラミック粒子の使用により、硬く耐薬品性に優れた表面と疎水性を実現しています。これにより、この化学薬品の信頼性と効率性が向上します。紫外線や軽い傷にも強いため、自動車製品の長期耐久性を確保します。

以下は、自動車用化学薬品市場に該当するセグメントの一覧です。:

|

サブセグメント |

|

|

パワートレインおよびフルイド添加剤別 |

|

|

|

|

洗浄およびメンテナンス用化学薬品別 |

|

|

接着剤、シーラントおよびテープ別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用化学品市場の調査対象地域:

SDKI Analyticsの専門家は、自動車用化学品市場に関するこの調査レポートのために、以下の国と地域を調査しました。:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用化学品市場抑制要因

自動車用化学品市場における世界的なシェア拡大を阻害する大きな要因の一つは、自動車業界全体の電気自動車(EV)への移行です。この傾向は既存の製品カテゴリー全体を時代遅れにし、この分野の主要企業にとって大きな障害となっています。

さらに、高性能エンジンオイルや燃料システム処理剤といった従来の内燃機関用化学品はEV市場での存在感を低下させており、化学品メーカーは研究開発を新たな処方へと転換せざるを得ず、その結果、運用コストが増加しています。

自動車用化学品市場 歴史的調査、将来の機会、成長傾向分析

将来の機会と成長傾向の分析

世界中の自動車化学品メーカーに関連する収益機会のいくつかは次のとおりです。:

|

事業機会分野 |

対象地域 |

成長要因 |

|

EV / サーマルマネジメント流体 |

アジア太平洋地域 |

EV普及とバッテリー冷却システムの需要増加 |

|

低VOC / バイオベースコーティング |

ヨーロッパ |

排出ガス規制と持続可能性に関する厳しい規制圧力 |

|

高性能潤滑剤 |

北米 |

燃費向上と燃費基準の厳格化への需要 |

|

軽量化のための特殊接着剤およびシーラント |

Mask |

|

|

アフターマーケットメンテナンスおよび洗浄用ケミカル |

||

|

防錆 / 防錆コーティング |

||

|

燃料添加剤および排出ガス制御ケミカル |

||

|

セラミック / ナノコーティングおよび表面処理 |

||

ソース: SDKI Analytics 専門家分析

自動車用化学品の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、自動車化学品市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。:

|

実現可能性モデル |

地域 |

市場成熟度 |

規制/制度的構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

OEMパートナーシップ/共同開発 |

北米 |

成熟 |

規制と自主基準の融合 |

先進国 |

高 |

成熟市場では、厳格な基準とOEM固有の仕様を満たすための共同研究開発が必要であるため |

|

欧州グリーンコンプライアンスラベル取得 |

ヨーロッパ |

成熟 |

強力な公的規制機関 |

先進国 |

高 |

規制遵守が厳しい地域での作業が可能で、認証済みの低VOC/バイオソリューションを実現します |

|

現地でのブレンドと受託製造 |

ラテンアメリカ |

新興 |

制度的統制の混合 |

新興国 |

中 |

輸入障壁は低いものの、物流コストが高いため、現地でのブレンド/トーリングが正当化されます。 |

|

Tier 1サプライチェーン統合 |

Mask |

|||||

|

地域補修/アフターマーケット流通 |

||||||

|

高収率集中工場+輸出ハブ |

||||||

|

認証および品質保証プログラム |

||||||

|

現地化学メーカーとの合弁事業 |

||||||

|

実現可能性モデル |

||||||

|

OEMパートナーシップ/共同開発 |

||||||

|

欧州グリーンコンプライアンスラベル取得 |

||||||

|

現地でのブレンドと受託製造 |

||||||

|

Tier 1サプライチェーン統合 |

||||||

|

地域補修/アフターマーケット流通 |

||||||

|

高収率集中工場+輸出ハブ |

||||||

|

認証および品質保証プログラム |

||||||

|

現地化学メーカーとの合弁事業 |

||||||

ソース: SDKI Analytics 専門家分析

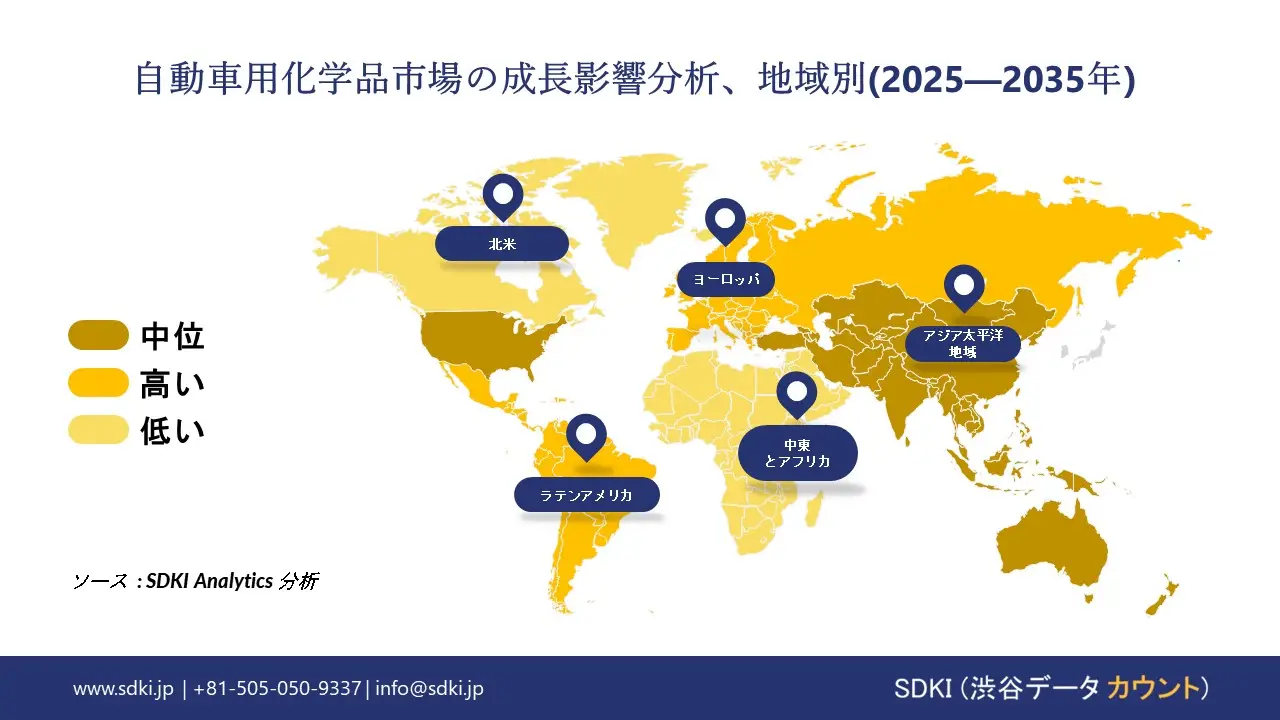

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の自動車用化学品市場規模:

北米の自動車用化学品市場規模: 北米の自動車用化学品市場は、2035年までに年平均成長率4.2%で拡大すると予想されています。これは、インフレ抑制法などの政策による国内製造業の復活により、従来型車両および電気自動車において高性能な流体やコーティング剤を使用する必要性が高まっているためです。米国は、航続距離延長型EVを支援する合成潤滑油と熱管理化学品のリーダーであり、カナダとメキシコの工場は国境を越えてNAFTAに準拠した生産を供給することを目指しています。

シェブロンなどの市場の主要企業は、燃費を向上させる低粘度オイルを開発しており、これはEPAの排出量削減要件と一致しています。経済分析局(BEA)の報告書によると、米国の自動車輸入総額は1999年の1,782億ドルから2024年には4,755億ドルに増加し、米国史上最高額となります。これは、組み立てとメンテナンスにおける特殊化学品への依存度の高まりを示しています。

- 北米の自動車化学品市場の市場強度分析:

北米の自動車化学品市場に関連する国の市場強度分析は、:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強 |

中程度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

|

主要なアプリケーション推進要因 |

メンテナンス&修理(アフターマーケット)、EVフルード&コーティング、軽量化(接着剤)、高度なクリーナー |

アフターマーケットメンテナンス、冬季性能(不凍液、除氷剤)、腐食防止 |

|

持続可能性とバイオベースの需要 |

Mask |

|

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

コスト感度とパフォーマンス |

||

|

研究開発とイノベーションの激しさ |

||

|

製造と流通の状況 |

||

|

主要な市場障壁 |

||

|

投資環境 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの自動車用化学品市場規模:

ヨーロッパの自動車用化学品市場は、グリーンディールなどのEUの厳格な政策措置により、2035年までに年平均成長率(CAGR)3.7%で成長すると予測されています。さらに、ドイツ、フランス、イタリアでは、自動車生産において低炭素添加剤とリサイクル可能なポリマーの使用が求められており、この成長をさらに牽引しています。この地域における持続可能なサプライチェーンへの取り組みは、特にフォルクスワーゲンやルノーなどのハイエンドEVにおいて、生分解性冷却剤や防錆剤の使用を促進しています。

企業は、内燃機関の段階的廃止に備え、将来を見据えた水素適合潤滑油の開発に取り組んでいます。ユーロスタットのデータによると、今年上半期のEU27カ国の化学品輸出額(自動車用途を含む)は1,138億ユーロに達し、エネルギーコストの圧力にもかかわらず、統合生産ネットワークを支えています。この方向性は、ヨーロッパが循環型経済の原則に関心を持っていることを強調するものであり、共同の取り組みにより、自動車産業におけるネットゼロ目標の達成に向けたグリーンケミストリーの導入が加速しています。

- ヨーロッパの自動車化学品市場の市場強度分析:

ヨーロッパの自動車化学品市場に関連する国の市場強度分析は、:

|

カテゴリー |

ドイツ |

フランス |

イギリス |

|

市場成長の可能性 |

高 |

中程度 |

中程度 |

|

規制環境の複雑さ |

非常に複雑 |

非常に複雑 |

複雑 |

|

主要なアプリケーション推進要因 |

OEM製造(接着剤、コーティング剤)、高性能潤滑剤、EV熱管理 |

軽量化ソリューション、接着剤・シーラント、OEM製造用流体、EV部品 |

アフターマーケット&サービス、クラシックカー&パフォーマンスカー、EVフルード、診断クリーナー |

|

持続可能性とバイオベースの需要 |

Mask |

||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

コスト感度とパフォーマンス |

|||

|

研究開発とイノベーションの激しさ |

|||

|

製造と流通の状況 |

|||

|

主要な市場障壁 |

|||

|

投資環境 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の自動車用化学品市場規模:

アジア太平洋地域の自動車用化学品市場は、2035年までに48.0%という最大のシェアを占めると予測されています。これは、中国、インド、日本で自動車生産が急増し、電気自動車やハイブリッド車への移行ニーズが高まっているためです。例えば、2025年5月12日時点で、中国の新エネルギー車(NEV)の生産台数は前年比48.3%増の約44.3百万台に達し、NEVの販売台数は前年比46.2%増の約4.30百万台に達しました。

より厳しい環境基準を満たすため、製造拠点はバイオベースで排出量の少ない配合に頼っており、これは年間30百万台以上の自動車製造に役立つでしょう。この成長は、持続可能なモビリティに関する政府の取り組みによっても促進されており、アジア太平洋地域は次世代自動車用化学品の量と革新の両面でリーダーとなっています。

- アジア太平洋地域の自動車用化学品市場の市場強度分析:

アジア太平洋地域の自動車化学品市場に関連する国の市場強度分析は、:

|

カテゴリー |

中国 |

日本 |

南韓国 |

インド |

|

市場成長の可能性 |

非常に 高 |

中程度 |

高 |

非常に 高 |

|

規制環境の複雑さ |

複雑 と進化する |

複雑 |

複雑 |

中程度-複雑 |

|

主要なアプリケーション推進要因 |

EV製造(バッテリー、軽量化)、OEM生産、アフターマーケットの成長 |

OEM精密製造、高性能潤滑剤、高度なコーティング |

OEM特化型生産、EV・燃料電池技術、高品質コーティング |

アフターサービス、手頃な価格のメンテナンス、防錆、冷却システムのケア |

|

持続可能性とバイオベースの需要 |

Mask |

|||

|

サプライチェーンの統合 |

||||

|

競争の激しさ |

||||

|

コスト感度とパフォーマンス |

||||

|

研究開発とイノベーションの激しさ |

||||

|

製造と流通の状況 |

||||

|

主要な市場障壁 |

||||

|

投資環境 |

||||

ソース: SDKI Analytics 専門家分析

自動車用化学品業界概要と競争ランドスケープ

自動車化学品市場のメーカーシェアを独占する世界トップ10社は、:

|

会社名 |

本社所在地国 |

自動車用化学品との関係 |

|

BASF SE |

ドイツ |

コーティング剤、触媒、バッテリー材料、冷却剤、燃料添加剤のグローバルサプライヤー。 |

|

The Dow Chemical Company |

米国 |

自動車の内外装およびパワートレイン向け接着剤、シーラント、潤滑剤、プラスチックの製造。 |

|

Covestro AG |

ドイツ |

自動車用コーティング剤、接着剤、内装部品に使用されるポリウレタンおよびポリカーボネート原料の製造。 |

|

Eastman Chemical Company |

Mask |

|

|

Huntsman Corporation |

||

|

LANXESS AG |

||

|

Valvoline Inc. |

||

|

Gulf Oil International |

||

|

GS Caltex |

||

|

Tide Water Oil Co. (India) |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

自動車用化学品の世界および日本のトップ10の消費者は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Toyota Motor Corporation |

|

||

| Ford Motor Company | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自動車化学品市場におけるメーカーシェアを独占するトップ10社は以下のとおりです。:

|

会社名 |

事業状況 |

自動車用化学品との関係 |

|

Aisin Corporation |

日本発祥 |

ATF液、ブレーキ液、グリースを含む自動車部品および関連化学品の製造業者。 |

|

ENEOS Corporation |

日本発祥 |

自動車用化学品全般を含む燃料、油、潤滑油の精製・販売で日本を代表する企業。 |

|

Idemitsu Kosan Co., Ltd. |

日本発祥 |

潤滑油、グリース、金属加工油、EV用バッテリー材料を製造する日本の大手石油化学会社。 |

|

JX Nippon Oil & Energy Corporation |

Mask |

|

|

Soft99 Corporation |

||

|

Yushiro Chemical Industry Co., Ltd. |

||

|

CRC Industries |

||

|

WD-40 Company |

||

|

3M Japan Ltd. |

||

|

Wako Chemical Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

自動車用化学品 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用化学品 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用化学品市場最近の開発

世界の自動車化学品市場と日本における最近の商業的導入と技術の進歩のいくつかは以下のとおりです。:

|

月と年 |

関係企業・機関 |

自動車化学品市場との連携 |

|---|---|---|

|

2025年9月 |

BASF, Porsche, BEST (Bioenergy and Sustainable Technologies GmbH) |

BASF、Porsche、BESTは、使用済み自動車廃棄物のケミカルリサイクルを活用し、ステアリングホイールなどの部品に用いる新しいプラスチックを製造するパイロットプロジェクトを完了しました。このプロジェクトは、ケミカルリサイクルが自動車製造において化石燃料を持続可能な代替材料に置き換える方法を示すことで、自動車化学品市場を直接的に前進させるものです。 |

|

2025年3月 |

Mitsubishi Chemical Group (MCG), BASF, Covestro, LyondellBasell, SABIC, SUEZ, Syensqo (via Global Impact Coalition) |

グローバル・インパクト・コアリションは、使用済み自動車からのプラスチックリサイクルのサプライチェーンを構築するためのパイロットプロジェクトを欧州で開始しました。このプロジェクトは、自動車用プラスチックの大規模なクローズドループリサイクルを可能にし、バージンケミカルへの依存を低減することで、自動車化学品市場の強化につながります。 |

ソース: 代理店プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証