- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

電気絶縁体市場エグゼクティブサマリ

1) 電気絶縁体市場規模

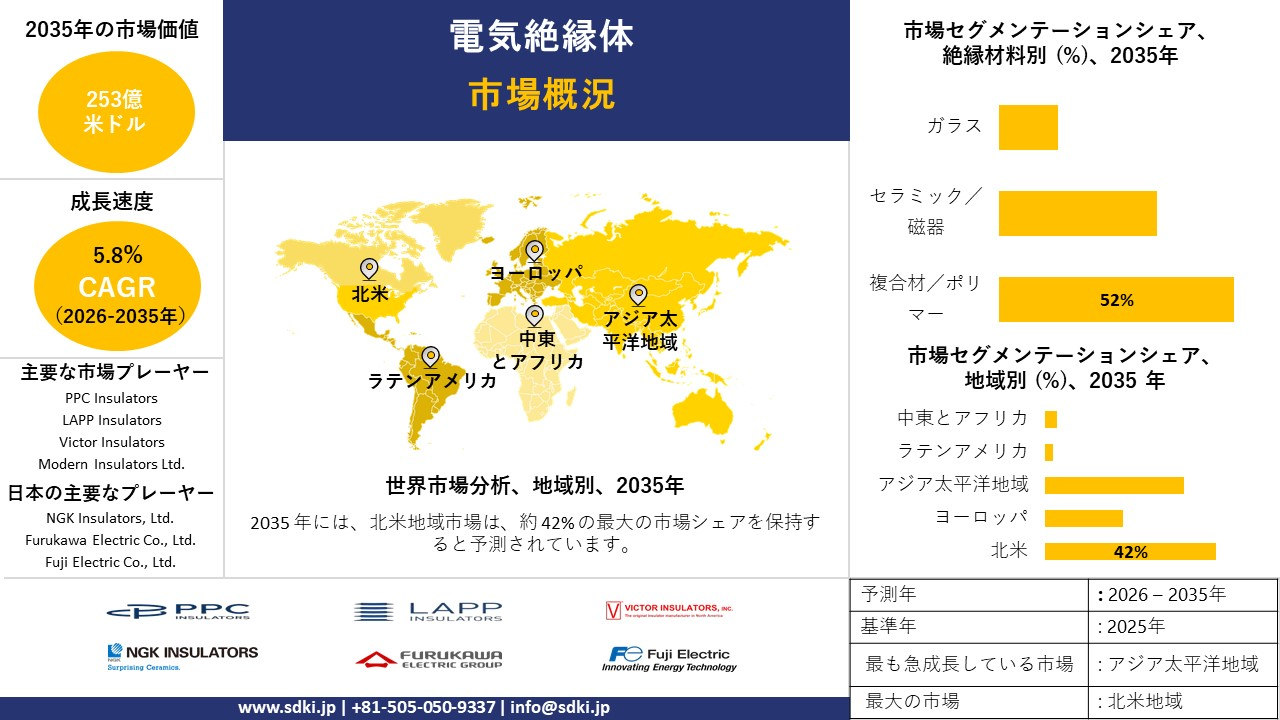

弊社の電気絶縁体市場調査レポートによると、市場は予測期間2026―2035年において5.8%の複利年間成長率(CAGR)で成長すると予想されています。来年には、市場規模は253億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は137億米ドルに達しました。電力網の近代化と材料革新への急速な移行により、世界市場における電気絶縁体の需要は急増しています。

2) 電気絶縁体市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される電気絶縁体市場の傾向には、複合/ポリマー絶縁体、超高電圧絶縁体、交換と改修用絶縁体などが含まれます。予測期間中に電気絶縁体市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2025~2035年) |

主な成長要因 |

|

複合/ポリマー絶縁体 |

アジア太平洋地域 |

7.0% |

軽量設計、耐汚染性、グリッドの近代化 |

|

超高電圧絶縁体 |

北米 |

6.5% |

UHV送電網の展開、再生可能エネルギーの統合、系統間リンク |

|

交換用及び改造用絶縁体 |

ヨーロッパ |

5.5% |

老朽化したインフラ、規制の安全性向上、メンテナンスサイクル |

|

農村電化絶縁体 |

中東とアフリカ |

6.2% |

新たな送電網の構築、需要の増加、低電圧の拡張 |

|

配電網絶縁体 |

ラテンアメリカ |

5.0% |

都市化、公共設備のアップグレード、信頼性の高い電力網の需要増加 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 –電気絶縁体とは何ですか?

電気絶縁体は、高い抵抗と強力な耐電圧性により、電流の流れを遮断する材料があります。電気導体を保持と分離することで、意図された場所に電気が安全に流れることを保証します。一般的な例としては、プラスチック、ガラス、ゴム、磁器などが挙げられます。

一次分類では、セラミック碍子、ガラス碍子、ポリマー碍子、プラスチック碍子に分類されます。さらに二次分類では、ピン型、サスペンション型、ストレイン型、シャックル型に分類されます。

4) 日本電気絶縁体市場規模:

日本は2035年までに複利年間成長率7.4%を記録すると予想されており、これは地震に弱い送電システムの国土強靭化対策と再生可能エネルギーの導入にかかっています。米国務省の2024年投資環境声明によると、2023年5月に成立したGX推進法は、 10年以内に官民合わせて150兆円以上の投資を動員し、安定したエネルギー供給を保証し、70億米ドル規模の再生可能エネルギー技術のサプライチェーンを含む脱炭素化をさらに促進します。これは、このような幅広い枠組みが持続可能なグリッド改善を引き起こし、高圧送電線の耐震がい子の革新を開始し、定期的な自然災害の際に洋上風力及びEVシステムを強化することが期待されていることを示しています。このような新しい軽量がい子に焦点を当てることで、日本の電力網が強化され、太陽光や洋上風力への充電や車両の充電施設の統合が追加され、長期的なエネルギー安全保障を確保することができます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、電気絶縁体市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

次世代複合材料及びポリマー絶縁体 |

セラミックに対する市場シェアの拡大、製品寿命のパフォーマンス |

老朽化したインフラの交換、沿岸/塩分環境での優れた性能、設置及びメンテナンスコストの削減 |

日本の電力会社は歴史的にセラミック絶縁体を好んできましたが、特に地震活動が活発で海風が塩分を多く含み従来の材料を劣化させる地域では、軽量で耐腐食性のあるポリマー複合材への明確な移行が起こっています。 |

中 |

|

グリッド近代化とスマートグリッド投資 |

主要電力会社との契約額、スマートグリッドプロジェクトの受注数 |

政府主導の電力系統レジリエンス義務、再生可能エネルギー源の統合、リアルタイム電力系統監視の互換性の要求 |

デジタル化され、回復力のある「スマートグリッド」を国が推進するなか、センサーシステムと互換性があり、分散型エネルギー源からの双方向電力フローによる複雑な電気負荷に耐えることができる絶縁体の需要が生まれています。 |

高い |

|

耐震絶縁体ソリューション |

日本の耐震基準による認証、高リスク地域への導入 |

福島原発事故後の厳格な耐震基準、高頻度の地震発生、災害への耐性強化を重視する電力会社 |

大規模な地震活動に耐えうるインフラに対する、他に類を見ない重要なニーズは、市場を牽引する重要な要素です。優れた耐震性能を実現するために特別に設計と認証された製品は、高い価格が付けられます。 |

低い |

|

洋上風力発電所の送電インフラ |

Mask |

|||

|

アフターサービスと予知保全 |

||||

|

HVDC(高電圧直流)送電リンク |

||||

|

都市型コンパクト&美観断熱ソリューション |

||||

|

老朽資産の改修と延命サービス |

||||

ソース: SDKI Analytics 専門家分析

- 日本電気絶縁体市場の都道府県別内訳:

以下は、日本の電気絶縁体市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主要な成長要因 |

|

東京 |

6.0% |

高密度インフラの更新、EV充電ネットワークの構築、先端材料の採用 |

|

大阪 |

5.5% |

産業ハブのアップグレード、配電装置/変圧器の近代化、スマートグリッドの展開 |

|

神奈川 |

5.3% |

港湾電化、災害に強い電力網への投資、改修 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

電気絶縁体市場成長要因

弊社の電気絶縁体市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

送電網の近代化と送電容量の増強:

大規模な送電網再構築イニシアチブと電力会社による資本プログラムの加速により、高電圧絶縁体の需要が直ちに創出されると予想されています。たとえば、米国エネルギー情報局は、送電設備投資が2022―2023年の間に27億米ドル(11%)増加すると報告しています。この増加は主に、セラミック絶縁体と複合絶縁体を使用するカテゴリーである送電所機器と電柱への支出によるものがあります。

さらに、米国エネルギー省の融資プログラムオフィス(LPO)は、約5,000マイルの送電線の再配線/再構築の資金として、AEP Transmission社に最大16億米ドルのDOE融資保証を条件付きで約束すると発表しました。DOEは、これにより地域の送電容量が約70 %増加すると見積もっています。さらに、AEPの2024年の財務報告書には、数十億ドル規模で測定される稼働中及び建設中の送電プラントと、文書化されたアクティブな調達パイプラインが強調されています。したがって、これらの政府の資金調達メカニズムは、公益事業のバランスシート投資プログラムと相まって、絶縁体メーカーに対する確定発注に変わるものと予測されます。

-

最終用途の電化が配電と変電所の拡張と再生可能エネルギーの相互接続を促進:

交通機関、建物、そして大型負荷の電化は、世界中で配電と変電所の負荷プロファイルを変化させており、配電用及び変電所用絶縁体の需要増加につながっています。例えば、国際エネルギー機関(IEA)の「世界のEVアウトルック」によると、電気自動車の世界販売台数は2024年に17百万台を超え、世界全体の販売シェアは20%を超えると予測されています。また、EVの在庫と公共充電インフラは急速に拡大し、公共充電器は2023年だけで40%以上増加すると予測されています。

米国エネルギー省の送電網近代化戦略などの国家レベルの送電網近代化ガイダンスでは、電化が新たな配電と送電投資の重要な推進力であると明確に認識されており、変電所や相互接続のための設備ニーズが強調されています。さらに、シーメンスとエナジーなどの大手送電網OEMは、再生可能エネルギーや電化による負荷増加に対応するため、高電圧変電所や配電装置の新設と拡張を納入する2024年のEnerginetとの14億ユーロ規模の枠組み契約など、大規模な枠組み契約を公に文書化しています。加速するEV充電器の展開、大規模な電化目標、そしてOEM調達は、絶縁体メーカーにとっての追加的なユニット量と新たな技術仕様につながると見込まれます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 電気絶縁体市場の世界シェア

SDKI Analyticsの専門家によると、電気絶縁体市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.8% |

|

2025年の市場価値 |

137億米ドル |

|

2035年の市場価値 |

253億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

電気絶縁体市場のセグメンテーション分析

弊社は、電気絶縁体市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、絶縁材料別、電圧範囲別、製品タイプ別、アプリケーション別、エンドユーザー別にセグメントに分割されています。

絶縁材料別に基づいて、市場は複合材/ポリマー、セラミック/磁器、ガラスに分割されています。これらの中で複合材/ポリマーがリードしており、予測期間中に52%の世界市場シェアを占めると予想されています。再生可能エネルギーの統合とグリッドレジリエンスへの投資拡大は、複合材/ポリマーの市場需要を増幅させています。例えば、日本の第6次エネルギー基本計画では、2030年までに電源ミックスを約35%以上にすることを目標としており、適応型グリッド用の複合絶縁体の需要が豊富にあります。軽量、高耐性、汚染保護の向上により、グリッドレジリエンスの目的での使用に適しています。複合材/ポリマー内に存在する疎水性構造は、汚染の蓄積を抑制し、汚染の範囲を減らすのに役立ちます。

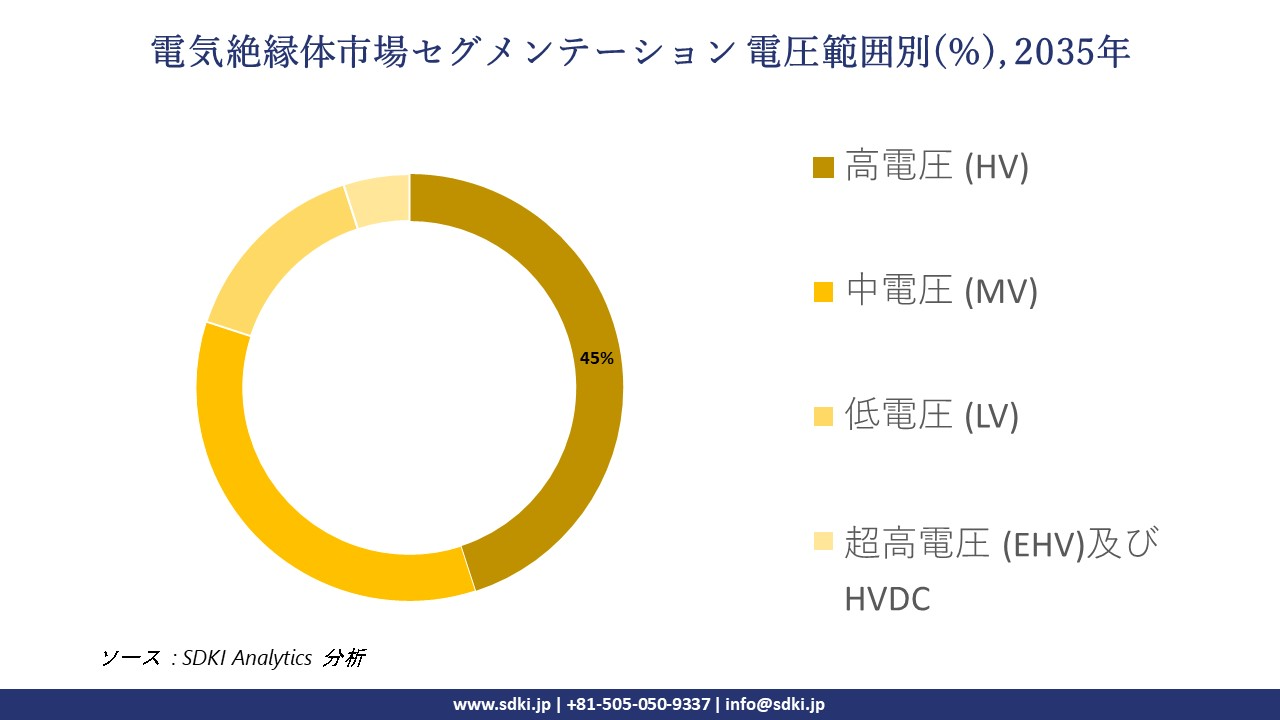

電圧範囲別に基づいて、高電圧 (HV)、中電圧 (MV)、低電圧 (LV)、超高電圧 (EHV)及びHVDCなどに分割されています。HVは予測期間中に45%の世界市場シェアを獲得する態勢が整っています。洋上風力送電の傾向と脱炭素化を確実にするための需要の高まりは、HV電気絶縁体の市場採用率を高めています。資源エネルギー庁によると、 METIの政策は、再生可能エネルギーのサプライチェーンを促進することを目的として、地域間グリッドネットワークを強化しています。これにより、高電圧電気絶縁体の接続性に対する大きな需要が生まれています。規制の精査と技術の統合は、市場の採用率を押し上げているさまざまな重要な要因です。監視センサー、HVDCアプリケーションに合わせた柔軟な設計など、HVによって新しい技術の統合の範囲が広くなります。

電気絶縁体市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

絶縁材料別 |

|

|

電圧範囲別 |

|

|

製品タイプ別、 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の電気絶縁体市場の調査対象地域:

SDKI Analyticsの専門家は、電気絶縁体市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

電気絶縁体市場の抑制要因

電気絶縁体の世界市場シェアを阻害する主な要因は、高コストと厳格な規制です。サプライヤーは複数の地域にまたがる複数の規格に準拠する必要があり、これが複雑さを増しています。複雑な試験及び認証要件はメーカーの負担を増大させ、生産サイクルの長期化につながります。さらに、原材料価格の変動や、高電圧試験室などの製造設備に必要な巨額の投資も、市場の成長を阻害しています。

電気絶縁体市場 歴史的調査、将来の機会、成長傾向分析

電気絶縁体メーカーの収益機会

世界中の電気絶縁体メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

グリッド監視用のIoT対応スマート絶縁体 |

北米 |

ユーティリティは予測メンテナンスとリアルタイムの資産健全性監視に移行しています。 |

|

セラミックに代わる複合/ポリマー絶縁体 |

ヨーロッパ |

厳しい環境規制とライフサイクルコスト重視により、より軽量で耐久性のある素材が好まれます。 |

|

農村電化絶縁体の展開 |

ラテンアメリカ |

電力供給が不十分な地域での電力アクセスの拡大は、インフラ整備を促進します。 |

|

超高電圧(UHV)送電碍子 |

Mask |

|

|

過酷環境と防塵絶縁ユニット |

||

|

老朽化した送配電インフラの改修 |

||

|

再生可能エネルギーに特化した絶縁体ソリューション |

||

|

現地の製造と輸出拠点 |

||

ソース: SDKI Analytics 専門家分析

電気絶縁体シェアの世界的拡大に向けた実現可能性モデル

弊社のアナリストは、電気絶縁体市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

スマートグリッドOEMパートナーシップモデル |

北米 |

成熟した |

ハイブリッド |

発展した |

中 |

既存の公益事業は資産をアップグレードしており、バンドルされた高度な絶縁体ソリューションを受け入れています。 |

|

グリーンマテリアル変換モデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

規制の推進と企業の持続可能性プログラムにより、変換の需要が生まれます。 |

|

農村インフラプロジェクトモデル |

Mask |

|||||

|

UHV専門製品モデル |

||||||

|

過酷環境向けカスタマイズモデル |

||||||

|

ライフサイクルサービス改修モデル |

||||||

|

再生可能エネルギープロジェクトのサプライチェーンモデル |

||||||

|

現地製造+輸出拠点モデル |

||||||

ソース: SDKI Analytics 専門家分析

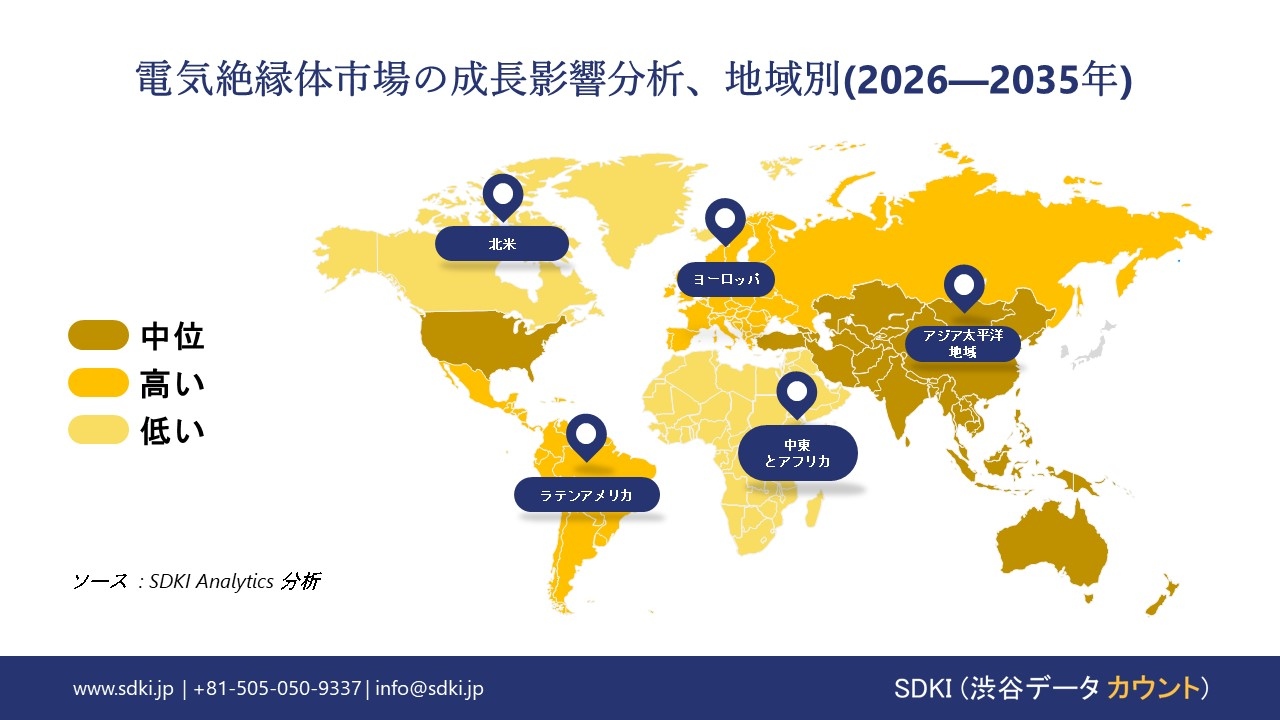

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の電気絶縁体市場規模:

北米の電気絶縁体市場シェアは、大規模な送電網強化と送電システムへの再生可能エネルギーの組み込みにより、2035年までに42%を確保すると予測されています。 2024年10月、米国エネルギー省は、約67の省エネ及び再生可能エネルギープロジェクトに150百万ドルを交付しました。これは、民間及び政府機関の約16億米ドルの資本を使用して、米国の28の州と地域の連邦施設で利用され、オンサイト発電とレジリエンスを向上させるために使用されます。この大規模な投入により、高電圧送電のアップグレードがより迅速に実装されると期待されています。ダウンタイムを制限し、より高い保護を提供する長寿命物質に重点が置かれているため、北米はエネルギー及び産業用ユーティリティ、変電所、高電圧ラインでの複合絶縁体とシリコン絶縁体の革新を生み出し、フロントランナーとしての地位を固めています。

- 北米電気絶縁体市場の市場強度分析:

北米の電気絶縁体市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

グリッド近代化投資 |

高い |

適度 |

|

再生可能エネルギー統合需要 |

高い |

中―高 |

|

送電線拡張 |

適度 |

高い |

|

極端気象への耐性 |

Mask |

|

|

HVDCプロジェクト活動 |

||

|

老朽化したインフラの更新 |

||

|

分散型発電の影響 |

||

|

スマートグリッドの導入 |

||

|

規制基準の複雑さ |

||

|

サプライチェーンのローカリゼーション |

||

|

価格競争の激しさ |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの電気絶縁体市場規模:

ヨーロッパは、厳格な脱炭素化目標とスマートグリッドの導入により、2035年までに複利年間成長率6.7%を記録すると見込まれています。EUが発行した新しい再生可能エネルギー指令によると、2030年までに最終エネルギー総消費量に占める再生可能エネルギー源の割合を42.5%にするという拘束力のある目標が達成され、間欠的な再生可能エネルギー源のシェア拡大を支援するために大規模な送電網のアップグレードが促進されます。このような野心的な目標は、故障耐性のある絶縁体を使用した改修を促進し、送電効率を最大化し、2030年のエネルギー効率指令の11.7%の節約目標の達成につながります。このような政策主導による持続可能で故障耐性のある材料への移行は、ヨーロッパの送電網の信頼性を高め、再生可能エネルギー、鉄道、都市公共事業でのその使用を促進し、循環型経済の実践を改善することができます。

- ヨーロッパ電気絶縁体市場の市場強度分析:

ヨーロッパの電気絶縁体市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

洋上風力発電の統合 |

非常に高い |

高い |

高い |

|

グリッド相互接続プロジェクト |

高い |

非常に高い |

高い |

|

原子力発電インフラ |

低い |

適度 |

非常に高い |

|

鉄道電化のペース |

Mask |

||

|

国境を越えた電力取引 |

|||

|

都市グリッドの地下化 |

|||

|

環境規制の影響 |

|||

|

レガシーシステムのメンテナンス |

|||

|

技術基準の調和 |

|||

|

複合材料におけるイノベーション |

|||

|

サプライチェーンの地域化 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の電気絶縁体市場規模:

アジア太平洋地域は、国境を越えた送電網への巨額の支出と都市の電化により、2035年までに複利年間成長率8.2%で成長すると予測されています。たとえば、シンガポール政府は、未来エネルギー基金に70億米ドルを超える未配分の資金を確保しており、これは電力輸入、水素ネットワーク、原子力発電に使用され、東南アジアの電力回廊における主要な電力供給拠点となっています。弊社の評価によると、この取り組みの利点は、2,000kmの水力発電輸入線など、地域の送電網拡張を促進し、大容量で耐候性のあるグリッドにおける低損失絶縁体の採用を増やす可能性があることです。これらの動きにより、この地域は製造、通信、輸送の用途にわたるスケーラブルで効率的な配電のリーダーとなるでします。

- アジア太平洋地域の電気絶縁体市場の市場強度分析:

アジア太平洋地域の電気絶縁体市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

耐震性要件 |

非常に高い |

適度 |

高い |

適度 |

低い |

|

沿岸腐食防止 |

高い |

高い |

高い |

高い |

非常に高い |

|

超高電圧展開 |

適度 |

高い |

非常に高い |

高い |

低い |

|

農村電化のペース |

Mask |

||||

|

工業団地の拡張 |

|||||

|

鉄道交通の電化 |

|||||

|

価格感度 |

|||||

|

ローカルコンテンツ要件 |

|||||

|

技術認証の複雑さ |

|||||

|

サプライチェーンの独立性 |

|||||

|

輸出製造業への注力 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

電気絶縁体業界概要と競争ランドスケープ

電気絶縁体市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

電気絶縁との関係 |

|

PPC Insulators |

米国 |

公共事業及び産業市場向けの複合/ポリマー絶縁体の製造業者 |

|

SEVES |

イタリア |

高電圧及び中電圧用途のガラス及び磁器絶縁体の世界的メーカー |

|

LAPP Insulators |

ドイツ |

架空線路及び変電所用の高電圧磁器碍子及び碍子セットのスペシャリスト |

|

NGK-Locke, Inc. |

Mask |

|

|

Modern Insulators Ltd. |

||

|

Aditya Birla Insulators |

||

|

Elsewedy Electric Insulators & Polymers (SDI) |

||

|

ZPE Západoslovenská energetika, a.s. (ZPE) |

||

|

Victor Insulators |

||

|

TE Connectivity |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

電気絶縁体の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Siemens Mobility |

|

||

| Tokyo Electric Power Company Holdings | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の電気絶縁体市場メーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

体Rとの関係 |

|

NGK Insulators, Ltd. |

日本原産 |

送電、配電、変電所用セラミック(磁器)絶縁体の世界的大手メーカー |

|

Toshiba Infrastructure Systems & Solutions Corporation |

日本原産 |

高電圧ブッシングや変圧器用絶縁体を主要部品として含む配電装置及び変圧器の製造会社 |

|

Hitachi Energy Ltd. |

日本サービス |

日本市場において送電と配電用の複合絶縁体及び磁器絶縁体をフルラインナップで提供しています |

|

Furukawa Electric Co., Ltd. |

Mask |

|

|

Ishizuka Glass Co., Ltd. |

||

|

Mitsubishi Electric Corporation |

||

|

Fuji Electric Co., Ltd. |

||

|

Siemens K.K. |

||

|

Meidensha Corporation |

||

|

General Electric (GE) Vernova |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

電気絶縁体 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 電気絶縁体 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

電気絶縁体市場最近の開発

世界及び日本における電気絶縁体市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業と機関 |

電気絶縁体市場とのつながり |

|---|---|---|

|

2024年4月 |

Elantas (Altana Group) |

同社は、ブライテンバッハにあるフォンロール工場を持続可能な高‑電圧絶縁材料の世界のハブへと転換するための大規模投資を発表しました;これにより、生産能力の拡大と電力と産業用途向けの環境に優しいソリューションの進化が促進され、電気絶縁体市場が強化されます。 |

|

2023年6月 |

Mitsubishi Electric Corporation |

同社は、4G、5G、そしてBeyond 5G/6Gシステムにおいて高効率動作を可能にする広帯域GaNパワーアンプを開発しました;これにより、次世代通信基地局においてより高い熱負荷に耐え、信頼性を確保できる高度な絶縁材料の需要が高まり、電気絶縁体市場の成長を支えています。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証