- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ドライブシャフト市場エグゼクティブサマリ

1)ドライブシャフト市場規模

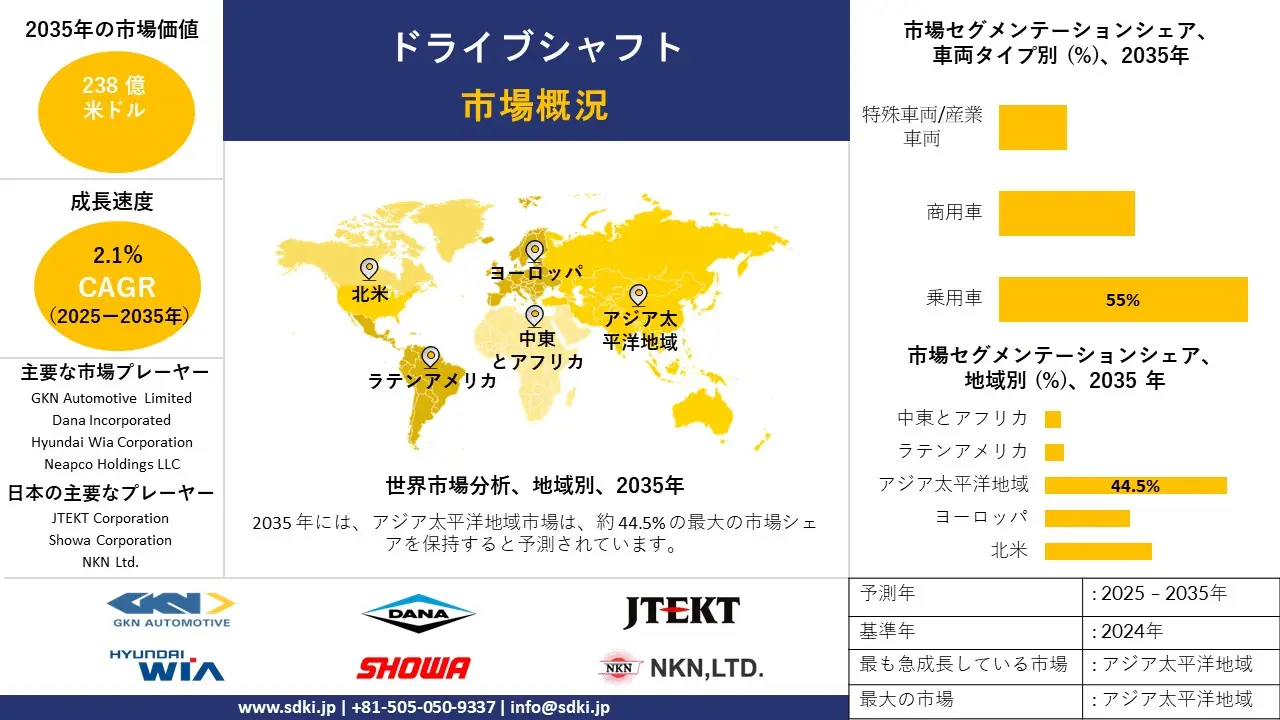

ドライブシャフト市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に複利年間成長率(CAGR)2.1%で成長すると予想されています。2035年には、市場規模は238億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は184億米ドルでしました。軽量素材への高い需要とハイブリッド車の急速な普及により、世界的にドライブシャフト市場は拡大しています。

2)ドライブシャフト市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるドライブシャフト市場の傾向には、乗用車、商用車、電気自動車などの分野が含まれます。予測期間中にドライブシャフト市場をリードすると予想される主要なトレンドに関する詳細情報を以下に共有します。

|

市場セグメント |

CAGR(2025―2035年) |

主要な成長推進要因 |

|

乗用車 |

5.6% |

EV普及の拡大、都市化、先端材料の統合 |

|

商用車 |

5.0% |

フリートの近代化、規制遵守、大型用途の需要 |

|

電気自動車 |

6.2% |

政府のインセンティブ、EVの普及率の高さ、先端軽量材料 |

|

アフターマーケット交換品 |

4.8% |

車両の老朽化、メンテナンス需要、OEMとの提携 |

|

特殊車両/産業車両 |

5.1% |

自動化の導入、高精度要件、産業機械の統合 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - ドライブシャフトとは何ですか?

動力源の2つの分離点間でトルクと回転を伝達するために特別に設計された機械部品です。車輪からのエネルギー伝達を確実にし、移動プロセスを適切に行うために、車両内部で広く使用されています。ドライブシャフトは、移動プロセス中に発生する高い応力負荷に対応し、車両の様々な角度や速度において優れた効率を確保します。

4)日本のドライブシャフト市場規模:

日本のドライブシャフト市場は、予測期間中に複利年間成長率(CAGR)5.5%で成長し、22億米ドルの市場シェアを占めると予測されています。政府の政策的取り組みと技術導入は、日本のドライブシャフト市場における市場成長を加速させる2つの主要な要因です。

グリーン成長戦略の下、政府が自動車業界における電動化に積極的に取り組んでいることで、日本におけるドライブシャフトの市場需要が拡大しています。電気自動車の販売マージンの拡大は、パイプラインの需要を押し上げ、ドライブシャフトメーカーにプラスの影響を与えています。

日本は、技術導入と製造プロセスの高度化において成熟市場とされています。次世代ドライブシャフトへの多額の投資は日本に集中しており、軽量、高強度、高効率といった特性を確保することで、高トルク伝達とNVH要件に対応しています。

ロボット導入とモノづくりの文化は、次世代ドライブシャフトの職人技にプラスの影響を与え、市場導入率を高めています。例えば、2024年には日本国内で59,500台以上の電気自動車が販売され、今後数年間で爆発的な増加が見込まれています。これにより、ドライブシャフトの需要が急増し、EVの高性能サービスが確保されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ドライブシャフト市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主要な成長推進要因 |

市場インサイト |

競争の激しさ |

|

電動化対応ドライブシャフト |

生産効率、製品信頼性 |

EV普及政策、軽量素材の需要、技術革新 |

ハイブリッド車や電気自動車の生産への注目が高まるにつれ、電動パワートレイン向けに設計された先進的なドライブシャフトの需要が高まっています。自動車メーカーは、性能と耐久性を重視しています。 |

高 |

|

アフターマーケット交換サービス |

サービスネットワークの網羅性、顧客満足度 |

車両の老朽化、メンテナンス文化、ブランド評判 |

成熟した日本の自動車市場は、顧客が質の高いサービスを求める傾向が強く、車両が中期から後期のライフサイクルステージを迎えるにつれて、アフターマーケットサービスにとって安定したビジネスチャンスを生み出します。 |

中 |

|

軽量・高性能シャフト |

材料強度、軽量化 |

アルミニウム/合金の採用、燃費規制、高性能車の需要 |

自動車メーカーは、特に高性能車や高級車セグメントにおいて、効率基準を満たし、車両ダイナミクスを向上させるため、軽量ドライブシャフトの採用をますます増やしています。 |

高 |

|

都道府県単位の製造拠点 |

Mask |

|||

|

産業用・特殊車両用シャフト |

||||

|

デジタル製造とIoT統合 |

||||

|

アジア太平洋地域向け輸出志向型生産 |

||||

|

持続可能で環境に優しい素材 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のドライブシャフト市場の都道府県別内訳:

以下は、日本におけるドライブシャフト市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

5.4% |

OEMの集中度の高さ、先進的な研究開発拠点、EV政策による優遇措置 |

|

大阪府 |

5.1% |

自動車部品クラスター、熟練労働力、政府補助金 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

ドライブシャフト市場成長要因

当社のドライブシャフト市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 数量圧力:世界市場では自動車生産が堅調に拡大しており、これがドライブシャフト市場の成長を牽引する最大の要因となっています。生産能力はパンデミック後回復し、2024年には世界の道路車両台数が約1.4百万台に達する見込みです。

ハイブリッド車やEV車が1台以上のプロペラを搭載することで、強力な車両基盤が形成され、ドライブライン部品の需要が高まっています。サプライチェーンの高密度化、生産能力への投資、市場拡大といった主要なシステム効果が、世界各地でドライブシャフトの需要拡大につながっています。

バリューチェーンの拡大は、自動車生産量の増加によってもたらされ、サプライヤーは高精度なバランス調整を行うことができるようになります。これにより、ユニットあたりの生産コストを抑え、高品質なシャフトが市場に浸透しています。

自動車生産量の増加はサプライチェーンのパフォーマンス向上に貢献し、関連市場の成長を促進し、その費用対効果と効率性から市場への採用が拡大しています。

- 二輪駆動の普及率の高さ:世界市場では、スポーツユーティリティビークル(SUV)の普及率が高く、小型トラックの普及率も高まっています。四輪駆動の普及により、中級グレードと高級グレードが拡大しています。これにより、特にヨーロッパの雨季と北米の冬季において、安定した滑らかな走行性能が確保されます。

各車両に大容量シャフトが求められるようになったことで、設計上の優先順位と効率的な性能が向上し、SUVベースの車の市場普及率が高まっています。ワンピース及びツーピースのプロペラシャフト、そしてCVハーフシャフトの採用により、コスト効率が向上し、世界的な普及率を最大化しています。

当社の調査レポートによると、世界市場におけるSUVの総販売台数は約55百万台に達すると予想されています。これは、世界の自動車市場における小型車の44%以上を占め、ドライブシャフトの需要が高いことを示しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ドライブシャフト市場の世界シェア

SDKI Analyticsの専門家によると、ドライブシャフト市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

2.1% |

|

2024年の市場価値 |

184億米ドル |

|

2035年の市場価値 |

238億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

ドライブシャフト市場セグメンテーション分析

当社は、ドライブシャフト市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、車両タイプ別、材質タイプ別、アプリケーション別、パワートレイン適合性別、ドライブシャフト構成別に分割されています。

車両タイプ別に基づいて、市場はさらに乗用車、商用車、特殊車両/産業車両に分割されています。これらの中で、乗用車は市場をリードしており、2035年までに55%の市場シェアを占めると予想されています。世界市場における高い生産量と電動化への関心により、乗用車向けドライブシャフトの需要が拡大しています。当社の調査アナリストの観察によると、乗用車の生産は他の商用車と比較して支配的なセクションです。持続可能なアプローチとカーボンニュートラル目標により、世界市場は車両の電動化に焦点を当てるようになり、EV導入の需要が拡大しています。 IEAの報告書によると、EVの普及率は2023年の45百万台から2030年には250百万台に増加すると予想されています。これは、世界市場におけるドライブシャフトの普及を促進する要因となるです。

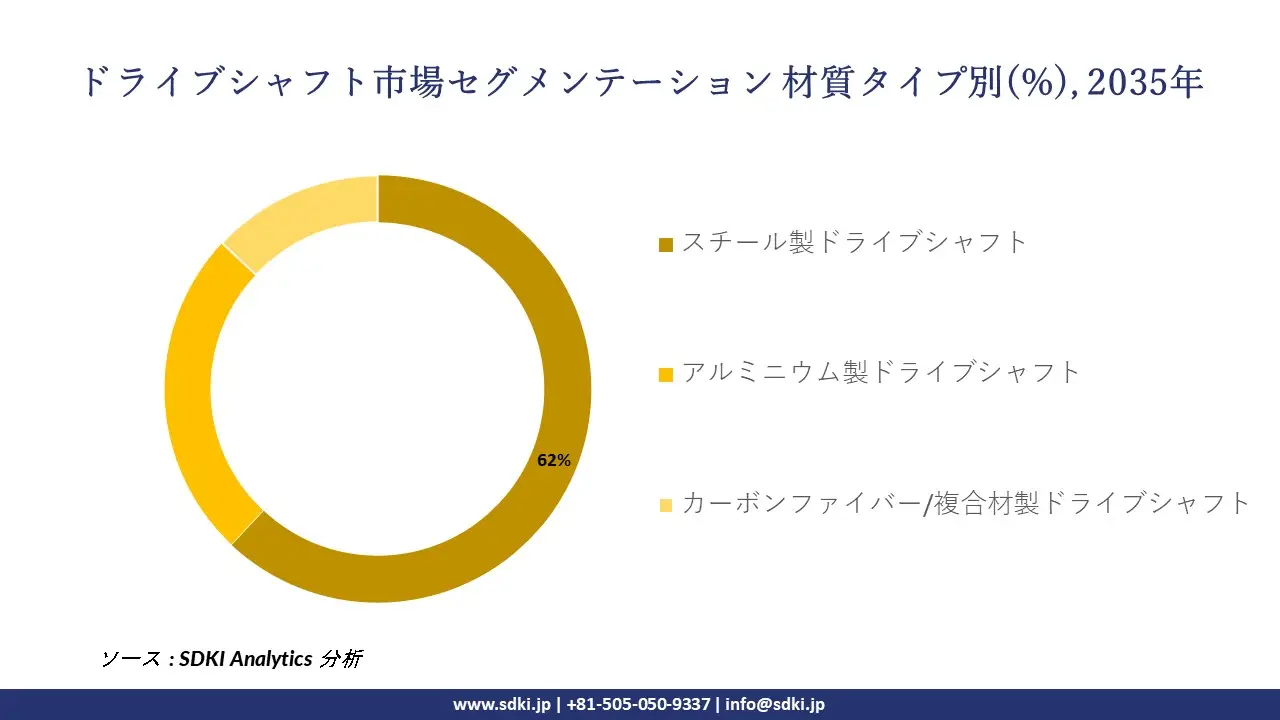

材質タイプ別基づいて、スチールドライブシャフトは、アルミドライブシャフトとカーボンファイバー/複合材ドライブシャフトの中で、主要なサブセグメントとなっています。スチールドライブシャフトは、2035年までに世界市場シェアの62%を占めると予測されています。高い強度係数と耐久性は、スチールドライブシャフトが世界市場において主要なサブセグメントとして成長するための主な原動力です。大量生産は生産コストの制約につながり、ドライブシャフト製造の基盤として機能しています。これは、業界標準や複雑な製造方法との整合性を容易に確保します。スチールはアルミニウムよりも比較的安価であるため、市場にとって費用対効果が高く、普及率を高めることができます。以下は、ドライブシャフト市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

車両タイプ別 |

|

|

材質タイプ別 |

|

|

アプリケーション別 |

|

|

パワートレイン適合性別 |

|

|

ドライブシャフト構成別 |

|

ソース: SDKI Analytics 専門家分析

世界のドライブシャフト市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ドライブシャフト市場の制約要因

ドライブシャフトの世界市場シェアを阻害する大きな要因の一つは、認証規制です。当社の調査レポートによると、ドライブシャフトメーカーが認証取得のために通過しなければならない厳格かつ多様な規制枠組みは、市場の自由な成長を阻む要因となっています。認証取得前の試験や開発プロセスに長期間かかるため、新規市場への参入は容易ではなく、メーカーの管理コストも増大します。例えば、EUでは、ドライブシャフト1機種につき、詳細な試験と開発を経て認証を取得するには18―36ヶ月かかります。このため、コストは車種ごとに最大約5百万ユーロに上り、市場への容易な参入を阻害しています。

ドライブシャフト市場 歴史的調査、将来の機会、成長傾向分析

-

ドライブシャフトメーカーの収益機会

世界中のドライブシャフトメーカーに関連する収益機会の一部を以下に示します。

|

機会分野 |

対象地域 |

成長推進要因 |

|

電動化対応ドライブシャフト |

北米 |

ハイブリッド車や電気自動車の普及拡大に伴い、軽量・高トルクの特殊ドライブシャフトの需要が高まっています。 |

|

アフターマーケット交換サービス |

ヨーロッパ |

成熟した車両群と強力なメンテナンス体制が、純正品質のドライブシャフトへの安定した交換需要を支えています。 |

|

軽量合金ドライブシャフト |

アジア太平洋 |

自動車メーカーは燃費効率と排出ガス削減に注力しており、軽量素材の採用を奨励しています。 |

|

特殊車両/産業車両用シャフト |

Mask |

|

|

都道府県単位の製造拠点 |

||

|

輸出志向型生産 |

||

|

デジタル製造とIoT統合 |

||

|

持続可能で環境に優しい素材 |

||

ソース: SDKI Analytics 専門家分析

-

ドライブシャフトの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、ドライブシャフト市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

現地生産クラスター |

北米 |

成熟 |

民間 |

先進国 |

高 |

確立された自動車クラスターは、効率的な生産と物流の最適化を可能にします。 |

|

アフターマーケットサービスの拡大 |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

中 |

強力な既存車両群と確立されたメンテナンスネットワークにより、アフターマーケットの拡大が可能になります。 |

|

軽量素材の統合 |

アジア太平洋 |

新興 |

民間 |

新興国 |

中 |

メーカーは効率性と排出量削減に注力しており、軽量素材の需要が高まっています。 |

|

特殊車両のカスタマイズ |

Mask |

|||||

|

輸出重視型生産 |

||||||

|

スマートマニュファクチャリングとIoT |

||||||

|

持続可能な素材の採用 |

||||||

|

電動化対応製品ライン |

||||||

ソース: SDKI Analytics 専門家分析

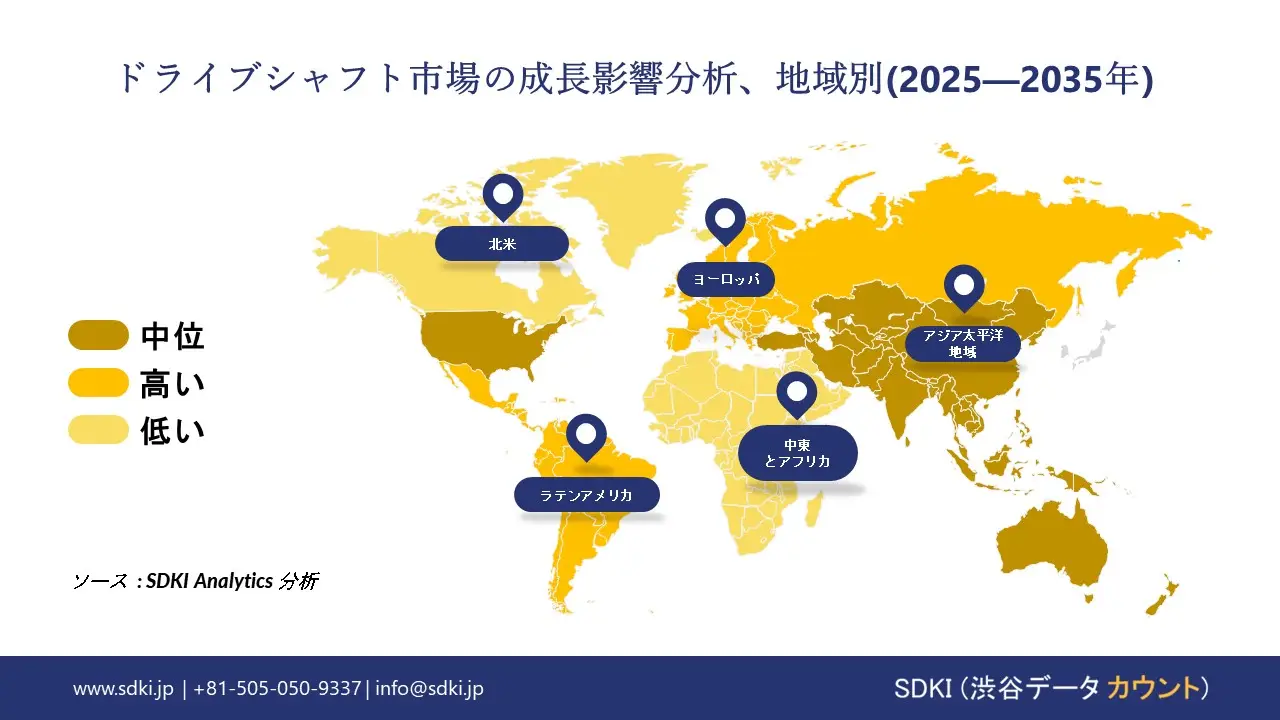

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のドライブシャフト市場規模:

北米のドライブシャフト市場は、2035年までに市場シェア26.1%を獲得すると予測されています。バッテリー技術の進化と規制の枠組みにより、北米におけるドライブシャフトの市場需要が高まっています。

例えば、NHTSA(米国運輸省道路交通安全局)の活動や米国で導入されたAV(自動運転)フレームワークは、ロボットタクシープラットフォームに統合された駆動部品の安全基準における機能上の不確実性を低減し、パイロット機能を強化することを目的としています。これにより、自動車業界におけるドライブシャフトの採用率が拡大し、先進的な研究開発への投資拡大が促進されています。同様に、カナダでは一貫した試験環境が提供されており、サプライヤーが法的ガイドラインに従って部品を検証することを奨励しています。

- 北米のドライブシャフト市場の市場強度分析:

北米ドライブシャフト市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのドライブシャフト市場規模:

EUのドライブシャフト市場は適度な成長が見込まれ、予測期間中は世界市場で大きなシェアを維持する見込みです。電動化の傾向と政策的圧力が、EUにおける関連市場の成長率を加速させています。

ZEV政策とイギリスで導入されたClear段階的廃止規制は、BEV(電気自動車)自動車の販売拡大を推進することに重点を置いています。これにより、イギリス政府は現地生産能力の強化とEVドライブライン部品の多様化を推進しています。ZEV規制に基づき、2024年までに新車販売台数の22%がZEVガイドラインに準拠する必要があり、2030年までに80%に達すると予測されています。これにより、EV部品への需要が高まり、ドライブシャフト市場の成長余地が生まれています。

- ヨーロッパドライブシャフト市場の市場強度分析:

ヨーロッパドライブシャフト市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強い |

中程度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

複雑 |

|

インセンティブと補助金による支援 |

中程度 |

低い |

高 |

|

熟練した人材の確保 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強固さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のドライブシャフト市場規模:

アジア太平洋地域は、市場を支配し、最も急速に成長している地域であり、6.2%のCAGRで成長すると予想されています。OEM製品戦略と商用車の電動化が市場の成長を牽引しており、予測期間中に世界市場シェアの44.5%を占めると予測されています。

持続可能なアプローチと炭素排出量の削減により、市場はAPAC市場で需要の高い商用車に電動化の傾向を取り入れつつあります。バスやラストマイルバンの電動化は、APAC市場における大型シャフトの需要を拡大しています。IEAのレポートによると、2023年には14百万台の新しいEV車が販売され、2030年までに40%増加すると予測されています。このEVの普及率の高さは、APACのドライブシャフト市場を活性化させています。中国はEV最大の市場であり、2023年には8.1百万台が販売されると予測されています。これにより、中国はアジア太平洋地域におけるドライブシャフト市場を独占することになります。

- アジア太平洋地域ドライブシャフト市場の市場集約度分析:

アジア太平洋地域ドライブシャフト市場に関連する国の市場集約度分析は以下の通りです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

強い |

中程度 |

強い |

強い |

|

EV普及の勢い |

中程度 |

高い |

低 |

高い |

中程度 |

|

現地調達要件 |

厳格 |

厳格 |

中程度 |

厳格 |

厳格 |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強固さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーンの統合 |

|||||

|

政策とインセンティブによる支援 |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

ドライブシャフト業界概要と競争ランドスケープ

ドライブシャフト市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

ドライブシャフトとの関係 |

|

GKN Automotive Limited |

イギリス |

主要自動車ブランド向けドライブシャフト及び等速ジョイントの大手OEMサプライヤー |

|

American Axle & Manufacturing Inc. |

米国 |

ドライブラインシステム、ドライブシャフト、パワートレイン部品のメーカー |

|

Dana Incorporated |

米国 |

軽自動車及び商用車向けドライブシャフトのグローバルメーカー |

|

Hyundai Wia Corporation |

Mask |

|

|

Neapco Holdings LLC |

||

|

IFA Rotorion - Holding GmbH |

||

|

NTN Corporation |

||

|

Meritor Inc. |

||

|

SDS Corporation |

||

|

Wanxiang Qianchao Co Ltd |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

日本のドライブシャフト市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

ドライブシャフトとの関係 |

|

JTEKT Corporation |

日本発 |

自動車用ドライブシャフト及びステアリングシステムの製造業者 |

|

Nexteer Automotive Group Ltd. |

日本に特化したサービスを提供するグローバル企業 |

ドライブシャフトを含む先進的なステアリング及びドライブラインシステムのサプライヤー |

|

Showa Corporation |

日本発 |

ドライブシャフト及びステアリングシステムを含む自動車部品の製造業者 |

|

Yamada Manufacturing Co. Ltd. |

Mask |

|

|

NKN Ltd. |

||

|

GSP Automotive Group |

||

|

Fawer Automotive Parts |

||

|

Yuandong Transmission Shaft |

||

|

NTN Corporation (日本事業) |

||

|

IFA Rotorion Japan |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

ドライブシャフト 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ドライブシャフト 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ドライブシャフト市場最近の開発

ドライブシャフト市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

会社名 |

発売概要 |

|

Dana Incorporated |

クラス4-6の電気トラック向けに、軽量複合材ドライブシャフトを一体化したSpicer Electrified eアクスルを発表しました。北米及びヨーロッパの中型OEMをターゲットとし、ドライブラインの質量を20%削減し、効率を3%向上させる設計となっています。 |

|

NTN Corporation |

独自の表面処理を施した低騒音・高耐久性CVジョイントを発表し、高トルクEV用途における摩耗を25%削減しました。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証