- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用インテリジェントパワーデバイス市場エグゼクティブサマリ

1) 自動車用インテリジェントパワーデバイス市場規模

自動車用インテリジェントパワーデバイス市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に年平均成長率(CAGR)10.9%で成長すると予測されています。将来的には、市場規模は351億米ドルに達すると予想されています。

しかしながら、当社の調査アナリストによると、基準年の市場規模は121億米ドルがありました。自動車の電動化と半導体分野の成長は、自動車用インテリジェントパワーデバイスの世界市場を牽引する要因となっています。

2) 自動車用インテリジェントパワーデバイス市場傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に予測される車載インテリジェントパワーデバイス市場の傾向には、パワートレインシステム、ボディエレクトロニクス、ADASおよび安全システム、充電インフラ、半導体統合などの分野が含まれます。

以下では、予測期間中に車載インテリジェントパワーデバイス市場をリードすると予想される主要な傾向について、さらに詳しく説明します。:

|

市場セグメント |

主要な地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

パワートレインシステム |

アジア太平洋地域 |

10.5% |

電動化の急増、排出ガス規制、バッテリーの革新 |

|

ボディエレクトロニクス |

ヨーロッパ |

10.3% |

スマートインテリア、インフォテインメントのアップグレード、エネルギー最適化 |

|

ADASおよび安全システム |

北米 |

10.2% |

自動運転技術、規制上の安全基準、センサー統合 |

|

充電インフラ |

アジア太平洋地域 |

10.6% |

EVの普及、都市計画、政府補助金 |

|

半導体統合 |

ヨーロッパ |

10.4% |

SiC/GaNの普及、小型化、熱管理 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 自動車用インテリジェントパワーデバイスは何ですか?

車載インテリジェントパワーデバイスは、車両のパワーエレクトロニクスに組み込まれることで、安全性、電力効率、そして制御性を向上させます。これらのデバイスは、電気自動車やハイブリッド車におけるスイッチング、センシング、診断機能を統合した高度な半導体部品です。

インテリジェントパワーデバイス(IPD)は、EV、ハイブリッド電気自動車(HEV)、先進運転支援システム(ADAS)といった現代の車両アーキテクチャにおいて、その多機能特性と高電圧動作への対応能力により、世界中で需要が高まっています。

車載インテリジェントパワーデバイスの用途には、ADASシステム、ボディエレクトロニクス、商用車などが含まれます。これらのデバイスは電子制御ユニット(ECU)と通信できるため、車載アプリケーションにおける電力分配に不可欠です。IPDには主に、インテリジェントパワースイッチ、MOSFETドライバ、サーマルFET、モータードライバなどが含まれます。

4) 日本の自動車用インテリジェントパワーデバイス市場規模:

世界の自動車用インテリジェントパワーデバイス市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)10.2%で成長すると予測されています。日本では、都市化と自動車の電動化が進み、エネルギー効率が高く軽量な自動車の需要が高まっています。日本の消費者は、スマートなインテリアや高性能なインフォテインメントシステムなど、先進技術を搭載した自動車を購入する傾向が強まっています。この急速な変化により、メーカーはインテリジェントパワーデバイスを搭載した電気自動車やハイブリッド車の製造へと意識を変えつつあります。

インテリジェントパワーデバイスを搭載した自動運転技術は、道路の安全性向上や燃費向上といったメリットから、国内で導入が進んでいます。高齢化が急速に進む中、運転のしやすさや運転負荷軽減といったメリットから、近い将来、自動運転車の需要が高まると予想されています。

さらに、EV車両部品における熱管理の改善と小型化を目的としたSiC/GaN半導体材料の利用拡大により、2035年までに自動車用インテリジェントパワーデバイスの需要が拡大すると予想されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用インテリジェントパワーデバイス市場に関連するさまざまな収益機会は次のとおりです。:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

EVパワートレインの統合 |

OEMパートナーシップ、SiC/GaNの採用 |

電動化の傾向、排出ガス規制、技術のアップグレード |

日本の自動車メーカーはEVプラットフォームの開発を加速させており、高効率パワーモジュールの需要を生み出しています。 |

高 |

|

ADASおよび安全システムの強化 |

センサー融合機能、Tier 1アクセス |

自動運転の推進、安全義務、人口の高齢化 |

安全性を重視したイノベーションが、先進運転支援システムにおけるインテリジェントパワーデバイスの導入を推進しています。 |

高 |

|

スマート充電インフラ |

グリッド互換性、都市部への展開 |

EVの普及、政府の補助金、スマートシティの取り組み |

都市交通プログラムとEVインセンティブにより、急速充電インフラのニーズが拡大しています。 |

中 |

|

半導体パッケージングのイノベーション |

Mask |

|||

|

ソフトウェア定義車両プラットフォーム |

||||

|

アフターマーケット向けレトロフィットソリューション |

||||

|

都道府県レベルのEVフリート |

||||

|

自動運転シャトルシステム |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用インテリジェントパワーデバイス市場の都道府県別内訳:

以下は、日本の自動車用インテリジェントパワーデバイス市場の都道府県別の内訳です。:

|

都道府県 |

CAGR (%) |

主要な成長要因 |

|

東京都 |

10.5% |

都市部のEV需要、SDVパイロットプログラム、Tier 1研究開発ハブ |

|

大阪府 |

10.3% |

スマートモビリティイニシアチブ、EVインフラ、高齢化社会への対応 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

自動車用インテリジェントパワーデバイス市場成長要因

当社の自動車用インテリジェントパワーデバイス市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています。:

-

世界のパワートレインの電動化:

自動車において、従来の機械部品をパワーエレクトロニクスに置き換える傾向の高まりが、インテリジェントパワーデバイスの需要を牽引しています。車両の排出ガス規制や重量規制の強化、そしてバッテリーコストの低下により、世界中で電気自動車への急速な移行が進んでいることが、市場拡大の要因となっています。

リチウムイオンバッテリーの価格は急速に下落しており、インドでは2025年には1kWhあたり約100米ドルまで下がる可能性があります。SDKI Analyticsの調査によると、この価格下落は2035年までにEVの販売を加速させ、車載インテリジェントパワーデバイスの需要を押し上げると予想されています。

世界中でPHEV、BEV、燃料電池車が急速に普及していることが、熱管理、エネルギー変換、安全性確保において重要な役割を果たす車載インテリジェントパワーデバイス市場を牽引しています。

そのため、メーカーは、電動車両のトラクションインバータ、オンボードチャージャー、バッテリー管理システムにインテリジェントパワーシステムを統合しています。

-

ワイドバンドギャップ材料の台頭による半導体産業の拡大:

炭化ケイ素(SiC)と窒化ガリウム(GaN)は、優れた熱伝導性、より高いスイッチング周波数、そして低いエネルギー損失といった特長から、車載パワーエレクトロニクスにおいて広く使用されているワイドバンドギャップ材料です。これらの材料は、インテリジェントパワーデバイスに組み込まれることで、車載パワーエレクトロニクスの在り方を大きく変えつつあります。シリコンベースのパワーデバイスと比較して、SiCおよびGaNベースのインテリジェントパワーデバイスは、エネルギー効率、安全性、そしてADASシステムとの互換性に優れています。

自動車における効率的な電力変換システムへの需要の高まりと、欧州チップ法の施行拡大は、インテリジェントパワーデバイス部品におけるこれらの材料の採用を促進し、欧州における市場拡大を支えています。

EUチップ法は、2030年までにチップ生産能力を世界市場の20%に引き上げるために、505.9億米ドル(430億ユーロ)を投資しました。このように、多くの国における半導体分野への投資の増加が市場拡大を牽引しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用インテリジェントパワーデバイス市場の世界シェア

SDKI Analyticsの専門家によると、自動車用インテリジェントパワーデバイス市場の世界シェアに関するレポートの洞察は次のとおりです。:

|

レポート洞察 |

|

|

CAGR |

10.9% |

|

2024年の市場価値 |

121億米ドル |

|

2035年の市場価値 |

351億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

自動車用インテリジェントパワーデバイス市場セグメンテショーン分析

自動車用インテリジェントパワーデバイス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、デバイス統合別、アプリケーション別、電力定格別、電圧範囲別によってセグメント化されています。

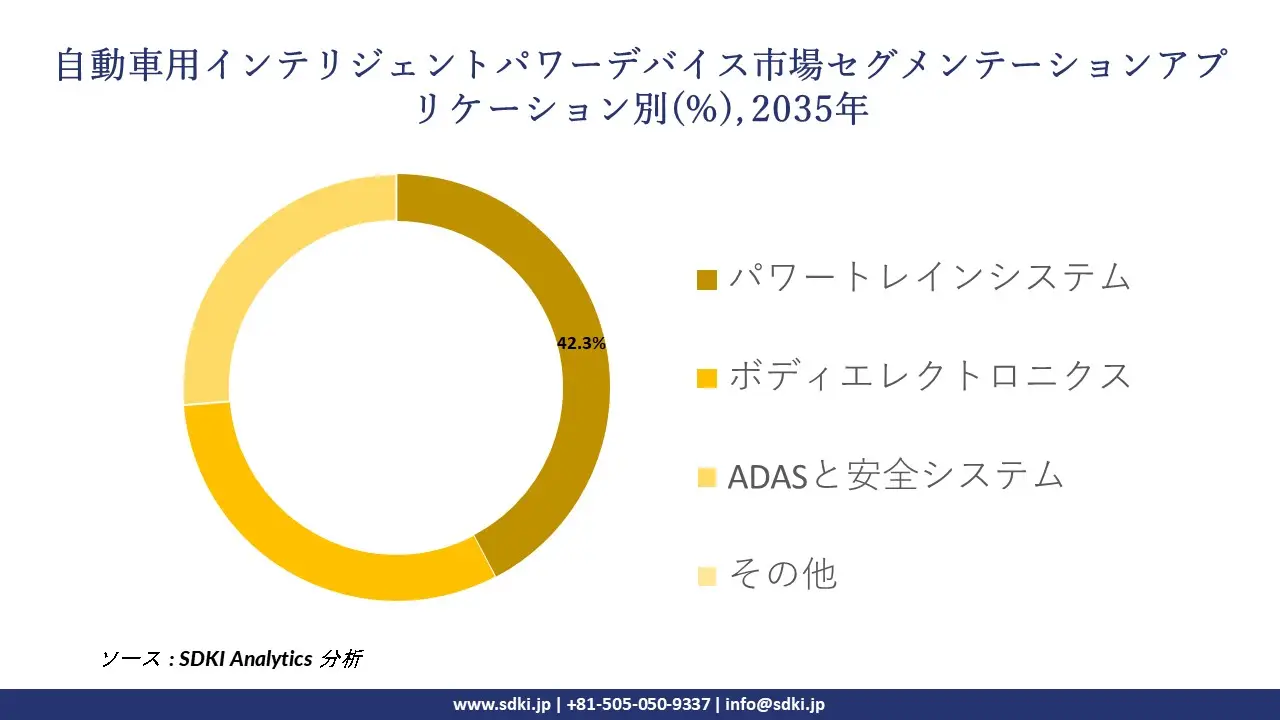

アプリケーション別: 自動車用インテリジェントパワーデバイス市場は、アプリケーション別に基づいて、パワートレインシステム、 ボディエレクトロニクス、 及び ADASと安全システムに分割されています。これらのセグメントのうち、パワートレインシステムは、予測期間中に42.3%という最高のシェアで世界市場をリードすると予想されています。

世界的な電気自動車の普及拡大は、このセグメントの成長に貢献しています。インテリジェントパワーシステムは、EVのバッテリー、インバーター、電動モーター、制御エレクトロニクスに広く活用されています。インテリジェントパワーデバイスは、MOSFET、IGBT、ゲートドライバ、スマートパワーICなどの高度な半導体部品であり、パワートレイン内の電気エネルギーを管理・制御します。

インテリジェントパワーデバイスは、安全性、燃費効率、そして高度な運転機能を実現するために、自動車部品に使用されています。

デバイス統合別: 世界の自動車用インテリジェントパワーデバイス市場調査の展望では、デバイス統合に基づいて、スタンドアロンインテリジェントデバイス 及び 統合インテリジェントデバイスに分割されています。これらのうち、統合型インテリジェントデバイスは、予測期間中に71.5%という大きなシェアを獲得すると予測されています。

統合型インテリジェントデバイスは、MOSFET、IGBTなどのパワートランジスタ、センサー、保護回路などを含む多機能半導体部品です。これらのデバイスは小型で、単一モジュールの一部であり、スタンドアロンシステムと比較して優れた熱効率、電気効率、機械効率を備えています。設計がシンプルで、安全性を確保することでシステムの障害を検出できます。これらの要因が、このセグメントの成長に貢献しています。

以下は、自動車用インテリジェントパワーデバイス市場に該当するセグメントのリストです。:

|

親セグメント |

サブセグメント |

|

デバイス統合別 |

|

|

電力定格別 |

|

|

|

|

電圧範囲別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用インテリジェントパワーデバイス市場の調査対象地域:

SDKI Analyticsの専門家は、自動車用インテリジェントパワーデバイス市場に関するこの調査レポートのために、以下の国と地域を調査しました。:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用インテリジェントパワーデバイス市場抑制要因

車載インテリジェントパワーデバイス市場における大きな制約の一つは、規制遵守の複雑さです。複数の地域で厳格かつ多層的な安全、排出ガス、電子基準の導入が進み、世界の車載インテリジェントパワーデバイス市場の成長を阻害しています。日本の経済産業省と環境省、米国の環境保護庁(EPA)、欧州のユーロ7などは、各国が定める自動車排出ガス規制の一部です。

これらの規制ガイドラインは、高額な認証取得と長期にわたる承認期間を必要とし、小規模メーカーの運用コストを増大させる可能性があります。この要因が、インテリジェントパワーテクノロジーのグローバルな拡張性を阻害しています。

自動車用インテリジェントパワーデバイス市場 歴史的調査、将来の機会、成長傾向分析

-

自動車用インテリジェントパワーデバイスメーカーの収益機会

世界中の自動車用インテリジェントパワーデバイスメーカーに関連する収益機会の一部を以下に示します。:

|

機会領域 |

対象地域 |

成長要因 |

|

EVパワートレインの統合 |

北米 |

強力なOEMプレゼンスと電動車両プラットフォームに対する消費者需要の高まり |

|

ADASおよび安全モジュールの展開 |

ヨーロッパ |

車両安全性と自動運転技術に関する規制要件 |

|

半導体パッケージングのイノベーション |

アジア太平洋地域 |

高度な製造能力と半導体イノベーションに対する政府の支援 |

|

後付け電動化ソリューション |

Mask |

|

|

熱管理システム |

||

|

SDV向け統合パワーモジュール |

||

|

高電圧EVプラットフォーム |

||

|

軽量パワーエレクトロニクス |

||

ソース: SDKI Analytics 専門家分析

-

自動車用インテリジェントパワーデバイスのシェア世界拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、自動車用インテリジェントパワーデバイス市場の世界シェアを分析しました。:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争ランドスケープの密度 |

適用理由 |

|

OEMパートナーシップモデル |

北米 |

成熟 |

民間 |

先進国 |

高 |

強力な自動車OEMエコシステムが共同開発と迅速な展開をサポート |

|

規制遵守の加速 |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

高 |

統一された安全基準と排出ガス基準により、製品認証が効率化されます |

|

現地生産モデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

地域的なチップ製造・組立拠点により、コスト削減とサプライチェーン管理の改善が実現します |

|

レトロフィット流通モデル |

Mask |

|||||

|

気候主導設計モデル |

||||||

|

モジュール型SDV統合モデル |

||||||

|

インフラ連携拡張 |

||||||

|

軽量コンポーネントモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の自動車用インテリジェントパワーデバイス市場規模:

北米の自動車用インテリジェントパワーデバイス市場は大幅に成長し、予測期間中に世界第2位の市場シェアを獲得すると予測されています。これは、この地域におけるバッテリー技術の進歩と電動車両の普及に起因しています。

さらに、この地域におけるEV導入に対する政府からの支援の増加は、ADASシステム、バッテリー管理、車載充電に使用されるインテリジェントパワーデバイスの拡大を後押ししています。これらのデバイスは、レーダー、ライダー、カメラシステムの安全な運用を可能にするため、メーカーによる投資が増加しています。さらに、スマートシティプロジェクトと5Gの拡大により、カナダの車両および交通システムへのインテリジェントパワーデバイスの導入が進んでいます。

- 北米の自動車用インテリジェントパワーデバイス市場の市場強度分析:

北米の自動車用インテリジェントパワーデバイス市場に関連する国の市場強度分析は、:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強 |

強 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーション・エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの自動車用インテリジェントパワーデバイス市場規模:

ヨーロッパ市場は、予測期間中、アジア太平洋地域に次いで2番目に高いCAGRで成長すると予想されています。この地域におけるBEV(バッテリー電気自動車)の需要増加は、高電圧システムなどのインテリジェントパワーデバイスの市場成長に貢献しています。

ドイツでは、自動車メーカーがエンジン制御ユニット(ECU)やインバーターにインテリジェントパワーシステムの統合を開始しています。

フランスでは、ハイブリッド車や電気自動車のバッテリー管理ICや先進パワーモジュールにインテリジェントパワーシステムが使用されています。

自動車分野におけるV2XやADASなどの技術革新、そしてこの地域におけるインテリジェントパワーモジュール分野の研究開発が、市場の発展に貢献しています。

- ヨーロッパの自動車用インテリジェントパワーデバイス市場の市場強度分析:

ヨーロッパの自動車用インテリジェントパワーデバイス市場に関連する国の市場強度分析は、:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強 |

強 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

標準 |

|

インセンティブと補助金による支援 |

高 |

中程度 |

高 |

|

熟練した人材の確保 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強固さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の自動車用インテリジェントパワーデバイス市場規模:

SDKI Analyticsの調査によると、アジア太平洋地域の市場は2035年までに40%のシェアを占め、市場を支配し、予測期間中は年平均成長率(CAGR)10.4%で成長すると予想されています。

電気自動車の需要増加と、自動車の排出ガス規制および安全に関する政府規制の強化は、この地域におけるバッテリー管理ICなどの車載インテリジェントパワーデバイスの需要増加に寄与しています。

日本では、自動車の排出ガス規制強化に伴い、エネルギー最適化を目的としたインテリジェントパワーデバイスの統合が進んでおり、市場拡大に貢献しています。

さらに、中国とインドにおける国内チップ生産の増加は、今後数年間にパワーエレクトロニクスの需要を押し上げ、最終的には自動車用インテリジェントパワーデバイスの市場拡大を支えると予想されています。

- アジア太平洋地域の自動車用インテリジェントパワーデバイス市場の市場強度分析:

アジア太平洋地域の自動車用インテリジェントパワーデバイス市場に関連する国の市場強度分析は、:

|

カテゴリー |

日本 |

南韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

強 |

中程度 |

強 |

強 |

|

EV普及の勢い |

中 |

高 |

中 |

高 |

中 |

|

現地調達要件 |

中程度 |

中程度 |

中程度 |

Strict |

Strict |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強固さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーンの統合 |

|||||

|

政策とインセンティブによる支援 |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用インテリジェントパワーデバイス業界概要と競争ランドスケープ

自動車用インテリジェントパワーデバイス市場のメーカーシェアを独占する世界トップ10社は次の通りです。:

|

会社名 |

本社所在地 |

車載インテリジェントパワーデバイス関連 |

|

Infineon Technologies AG |

ドイツ |

EVおよびパワートレインシステム向けに、車載グレードのパワーモジュール、ゲートドライバ、MOSFETを提供しています。 |

|

STMicroelectronics |

スイス/フランス |

車載エレクトロニクス向けに、インテリジェントパワースイッチ、ゲートドライバ、パワーICを提供しています。 |

|

NXP Semiconductors |

オランダ |

ADASおよびボディコントロール向けの車載パワーマネジメントICとスマートドライバを開発しています。 |

|

Texas Instruments |

Mask |

|

|

onsemi |

||

|

Microchip Technology |

||

|

Vishay Intertechnology |

||

|

Nexperia |

||

|

Allegro Microsystems |

||

|

Bharat Electronics Ltd |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

自動車用インテリジェントパワーデバイスの世界および日本の消費者トップ10は、:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Tesla Inc. |

|

||

| BMW Group | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自動車用インテリジェントパワーデバイス市場におけるメーカーシェアを独占するトップ10社は以下のとおりです。:

|

会社名 |

事業状況 |

自動車用インテリジェントパワーデバイスとの関係 |

|

Renesas Electronics Corp |

日本発祥 |

車載グレードのインテリジェントパワーIC、MOSFETドライバ、統合型パワーモジュールを提供 |

|

Denso Corporation |

日本発祥 |

車載用インテリジェントパワーモジュール、モータードライバ、パワー制御システムを開発 |

|

Mitsubishi Electric Corp |

日本発祥 |

車載用パワーモジュール、インバータ、インテリジェント制御システムを提供 |

|

ROHM Co., Ltd. |

Mask |

|

|

Toshiba Electronic Devices |

||

|

Alps Alpine Co., Ltd. |

||

|

Panasonic Automotive |

||

|

Hitachi Astemo Ltd. |

||

|

Nidec Corporation |

||

|

TDK Corporation |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

自動車用インテリジェントパワーデバイス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用インテリジェントパワーデバイス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用インテリジェントパワーデバイス市場最近の開発

世界の自動車用インテリジェントパワーデバイス市場に関連する最近の商業化と技術進歩と日本におけるいくつかの例は以下のとおりです。:

|

会社名 |

発売の詳細 |

|

STMicroelectronics

|

2024年6月、車載電力分配アプリケーションにおける柔軟性と機能安全を実現する、STi2Fuse保護機能を備えた4チャネル・ハイサイドドライバであるインテリジェント車載回路ブレーカーVNF9Q20Fを発表しました。 |

|

Renesas Electronics Corporation |

2023年1月、当社は次世代E/E(電気/電子)アーキテクチャの要件に対応し、車内の電力分配を安全かつ柔軟に制御する新しい車載インテリジェントパワーデバイス(IPD)を発表しました。この新しいパワーデバイスは、実装面積を40%削減しています。 |

ソース: 企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証