- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ディスクリート半導体市場エグゼクティブサマリ

1) ディスクリート半導体市場規模

ディスクリート半導体市場に関する当社の調査レポートによると、市場は2026ー2035年の予測期間中に年間複利成長率(CAGR)9.92%で成長すると予測されています。2035年には、市場規模は1,087億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は445.1億米ドルでしました。EV販売の拡大、民生用電子機器及びIoT統合デバイスへの高い需要により、世界の周辺地域におけるディスクリート半導体市場の需要が増加しています。

2) ディスクリート半導体市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるディスクリート半導体市場の傾向には、パワーMOSFET、ダイオードと整流器、IGBT、バイポーラトランジスタ、サイリスタとモジュールなどの分野が含まれます。予測期間中にディスクリート半導体市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2026‑2035年) |

主要な成長要因 |

|

パワーMOSFET |

アジア太平洋地域 |

10.0% |

EVパワートレインの普及、ワイドバンドギャップ材料(SiC/GaN)、産業オートメーション |

|

ダイオード及び整流器 |

北米 |

8.0% |

民生用電子機器の小型化、5Gインフラの展開、IoTセンサー |

|

IGBT |

ヨーロッパ |

9.0% |

再生可能エネルギーインバーター、送電網の近代化、エネルギー効率規制 |

|

バイポーラトランジスタ |

アジア太平洋地域 |

7.5% |

車載インフォテインメント、産業用制御システム、地域的な製造規模 |

|

サイリスタ及びモジュール |

ラテンアメリカ |

6.0% |

インフラのアップグレード、コスト重視の電力制御、ラテンアメリカ市場の拡大 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義–ディスクリート半導体とは何ですか?

十分な単一電気機能を提供できる半導体部品の性能は、ディスクリート半導体と呼ばれます。増幅、スイッチング、整流など、多くの機能がこれらの単一電気機能によって実行されます。これは、トランジスタ、ダイオード、サイリスタなどで構成されています。ディスクリート半導体の多様な機能により、放熱性、電力処理能力など、性能が向上します。

4) 日本のディスクリート半導体市場規模:

日本のディスクリート半導体市場は、2026ー2035年の予測期間中に年間複利成長率(CAGR)5.8%で拡大すると見込まれています。この成長を牽引する主な要因は、政府主導の半導体産業再活性化と、半導体・デジタル産業政策に基づく重点的な資本支援です。例えば、日本の半導体製造への産業再参入は、市場の有機的な変動ではなく、官民一体となった計画的なプロジェクトです。

経済産業省の「半導体・デジタル産業戦略」及び関連予算プログラムは、IoT、電力、ディスクリートデバイスの生産能力再構築に向けた、大規模な国内投資補助金や先端パッケージング・製造プラットフォームへの研究開発支援など、集中的で価値の高い資金供給ラインを創出すると期待されています。さらに、経済産業省は半導体をSociety5.0のインフラと位置付け、段階的な目標(IoT生産能力の緊急確保、日米連携、グローバル技術プラットフォーム)を、2020-2023年度の間に数千億円規模を計上する複数年にわたる支援策に結び付けています。最終的な影響は、政策の確実性が予測可能な資本投資サイクルに変換され、ディスクリート半導体サプライヤーが複数年にわたるCAPEXを計画し、先進的なパッケージングの採用を拡大し、電子機器の国内サプライチェーンを追求しているシステムインテグレーターから計画的な調達契約を獲得できるようになることであると予想されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ディスクリート半導体市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

xEV向けパワー半導体 |

車載グレードMOSFET/IGBTの市場シェア、Tier 1サプライヤーとのデザインウィン契約 |

800V車両アーキテクチャへの移行、2050年までのカーボンニュートラル達成に向けた政府の義務付け、ハイブリッド車及び電気自動車の消費者による普及 |

日本の自動車OEMとそのサプライチェーンは、電動化ロードマップを積極的に加速させており、高熱ストレス下でも効率的に動作する、堅牢で信頼性の高いパワーディスクリート部品の需要パイプラインを構築しています。 |

高 |

|

産業用モーター向けGaN及びSiCコンポーネント |

産業オートメーション顧客からの収益比率、パワーモジュールのエネルギー効率評価 |

ファクトリーオートメーション(FA)への投資、企業の省エネ需要(SEEアクション)、モーター駆動における高周波動作の必要性 |

日本の製造業には、ものづくりと省エネを重視する文化が根付いており、優れた精度と運用コストの削減を実現するために、産業機器におけるワイドバンドギャップ半導体の採用が進んでいます。 |

中 |

|

再生可能エネルギーインフラ向けディスクリート半導体 |

太陽光発電インバータメーカーとの提携数、グリッドスケールアプリケーション向け製品認定 |

太陽光発電及び風力発電の拡大に向けた国家的な取り組み、送電網近代化への取り組み、企業向けPPA(電力購入契約)の傾向 |

福島原発事故後のエネルギー自給自足に向けた日本の戦略的転換は、再生可能エネルギープロジェクトを支援する規制と商業環境を育んでおり、その結果、高効率で耐久性の高い電力変換部品が求められています。 |

中 |

|

5Gインフラ及び基地局向けコンポーネント |

Mask |

|||

|

民生用電子機器向け小型コンポーネント |

||||

|

鉄道・公共交通機関向け高信頼性コンポーネント |

||||

|

航空宇宙・防衛向けディスクリート半導体 |

||||

|

工場IoT及びロボティクスを支えるコンポーネント |

||||

- 日本のディスクリート半導体市場の都道府県別内訳:

以下は、日本のディスクリート半導体市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

9.5% |

エレクトロニクス企業や自動車企業の本社による意思決定、高密度な研究開発クラスター、高いIoT導入率 |

|

大阪 |

9.0% |

電子部品の主要製造拠点、強力なサプライヤーエコシステム、輸出重視 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

ディスクリート半導体市場成長要因

当社のディスクリート半導体市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

-

電気自動車の利用拡大:

電気自動車分野の急成長に伴い、ディスクリート半導体市場も高い成長率を維持しています。これらの部品は、インバーター、オンボードチャージャー、バッテリー管理システムにおける効率的な電力変換において中心的な役割を果たし、高電圧を最小限のエネルギー損失で処理することを可能にします。ディスクリート半導体は、回生ブレーキなどの補助システムにも利用されており、車両の全体的な性能と安全性を向上させています。国際エネルギー機関(IEA)は、発展途上国及び先進国における旺盛な需要により、世界の電気自動車の保有台数は2030年までに約380百万台に達すると予測しています。この電気自動車の急速な増加は、短期的な部品需要の増加だけでなく、次世代EV特有のディスクリート技術に関する長期的な開発を促進し、交通革命への影響を明確にしています。

-

再生可能エネルギーインフラの成長:

ディスクリート半導体市場は、再生可能エネルギープロジェクトによって大きく成長しています。これらの用途において、ディスクリート半導体は、太陽光電力変換、風力タービン電力変換、そして信頼性の高い整流とスイッチングによるエネルギー貯蔵電力変換に不可欠であり、間欠的な電源出力を最大化します。ワイドバンドギャップ材料の技術開発の進歩により、ディスクリート半導体は、システム損失を最小限に抑え、より大規模な設備設置を可能にする効率目標にさらに合致しています。IEAは、再生可能エネルギー容量の増加が2030年までに年間約940GWに達すると指摘しており、この進歩は今後も続くと予測されています。これらの開発は波及効果をもたらし、持続可能で拡張可能なディスクリートソリューションの研究開発を促進し、世界のエネルギー変革を可能にし、気候変動の脆弱性を軽減するのに役立ちます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ディスクリート半導体市場の世界シェア

SDKI Analyticsの専門家によると、以下はディスクリート半導体市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年のCAGR |

9.92% |

|

2025年の市場価値 |

445.1 億米ドル |

|

2035年の市場価値 |

1087億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ディスクリート半導体市場セグメンテーション分析

ディスクリート半導体市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、材質別、定格電力別に分割されています。

製品タイプ別に基づいて、MOSFET、IGBT、ダイオード及び整流器、バイポーラ接合トランジスタ(BJT)、サイリスタ、その他のディスクリート半導体に分割されています。これらの中で、MOSFETのドーターセグメントは、予測期間中に市場を牽引する見込みです。MOSFETは、バッテリー駆動デバイスにとって不可欠な効率的な電力変換と管理に非常に適しています。さらに、継続的な研究開発によってスイッチング損失が最小限に抑えられ、性能が向上するため、MOSFETは他の競合技術と比較して魅力的な代替手段となります。さらに、幅広い電圧、電流、パッケージをカバーしながら、高い電力効率とよりシンプルな駆動回路を提供します。

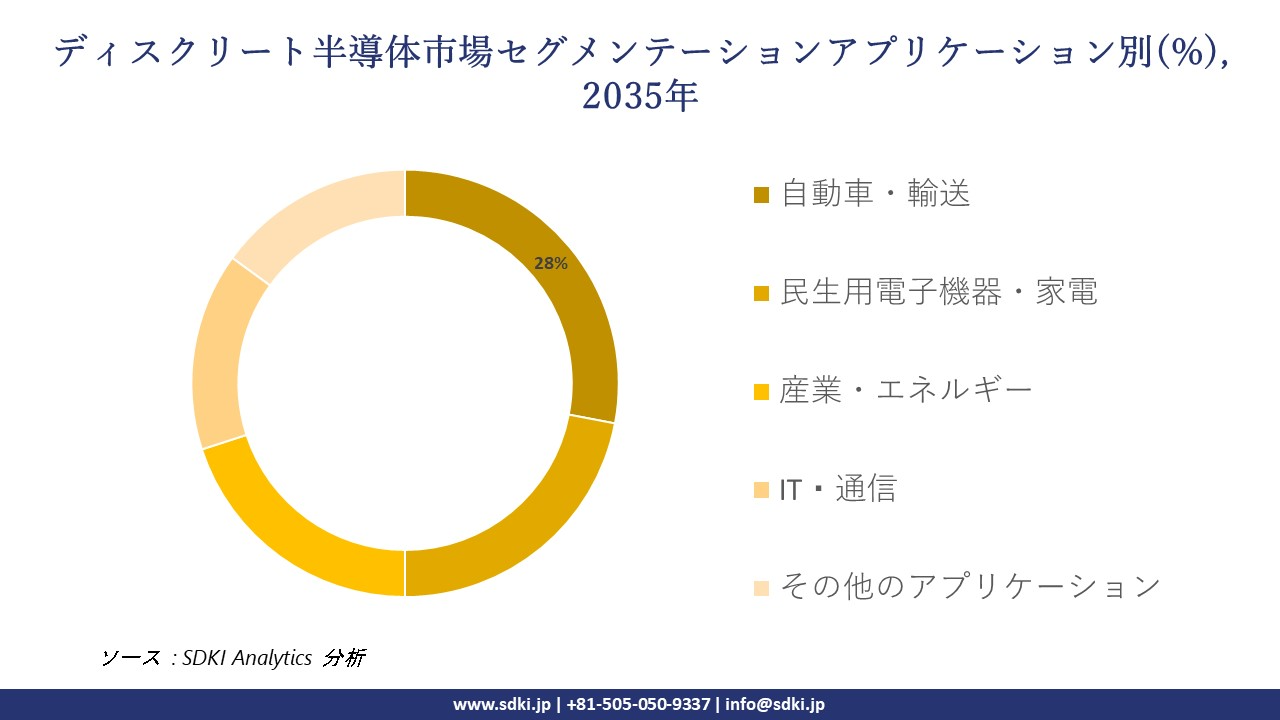

アプリケーション別に基づいて、自動車・輸送、民生用電子機器・家電、産業・エネルギー、IT・通信、その他のアプリケーションに分割されています。これらのうち、自動車・輸送セグメントの子セグメントは、先進運転支援システム、電動化、そして電力管理の強化により、大きなシェアを占めると予想されています。電気自動車の急速な大規模導入は、自動車業界におけるディスクリート部品の需要増加につながっています。さらに、これらの部品は自動車の信頼性と高い安全性を提供するため、メーカーと消費者の両方から大きな需要を生み出し、セグメントの大幅な成長につながっています。

以下は、ディスクリート半導体市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

材質別 |

|

|

定格電力別 |

|

ソース: SDKI Analytics 専門家分析

世界のディスクリート半導体市場の調査対象地域:

SDKI Analyticsの専門家は、ディスクリート半導体市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ディスクリート半導体市場の制約要因

ディスクリート半導体市場における世界的なシェア拡大を阻害する大きな要因の一つは、規制上の負担です。複雑な規制法と幅広い国家安全保障規制により、グローバルプラットフォームにおけるメーカーのプロトコル管理は複雑化しています。例えば、経済産業省の規制では、曖昧で煩雑な監視のために輸出規制が導入されました。これは、ディスクリート半導体製造におけるサプライチェーン管理に悪影響を及ぼし、大規模な収益性を阻害しています。

ディスクリート半導体市場 歴史的調査、将来の機会、成長傾向分析

-

ディスクリート半導体 メーカーの収益機会

世界中のディスクリート半導体メーカーに関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長の原動力 |

|

EVパワートレイン向けディスクリートデバイス |

アジア太平洋地域 |

パワーデバイスの需要と国内EVサプライチェーンのローカライズが密接に連携 |

|

5Gインフラ構築 |

北米 |

通信近代化戦略により高周波スイッチングの需要が増加 |

|

民生用電子機器の小型化 |

ヨーロッパ |

規制と文化がエネルギー効率の高い小型デバイス設計を重視 |

|

再生可能エネルギーインバーター |

Mask |

|

|

産業用オートメーションシステム |

||

|

高温パワーモジュール |

||

|

自動車安全システム |

||

|

スマートフォン用電源管理 |

||

ソース: SDKI Analytics 専門家分析

-

ディスクリート半導体の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、ディスクリート半導体市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ジョイントベンチャーのクラスター化 |

アジア太平洋地域 |

成熟 |

ハイブリッド |

発展済み |

高 |

地域エレクトロニクス・エコシステムは、協働的な製造ネットワークをサポートします |

|

政府による参入促進 |

北米 |

成熟 |

民間 |

発展済み |

中 |

官民の研究開発連携と半導体工場の国内回帰のための補助金 |

|

官民パートナーシップ |

ヨーロッパ |

成熟 |

公的 |

発展済み |

高 |

統合インフラは、多様なステークホルダーによる生産ノードの展開をサポートします |

|

ファブレスライセンスモデル |

Mask |

|||||

|

階層型製造ハブ |

||||||

|

垂直統合 |

||||||

|

モジュール型輸出施設 |

||||||

|

国内カスタムファウンドリ |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のディスクリート半導体市場規模:

北米のディスクリート半導体市場は、強力な垂直統合と研究開発重視の姿勢によって形成されています。例えば、ON Semiconductor'のForm 10-Kによると、米国での売上高は1,573.7百万米ドルで、その大部分はSiC及びディスクリートの生産能力拡大に向けられており、これは企業レベルでの製造再統合と製品レベルの設備投資の具体的な証拠です。一方、米国の製造業投資データは、北米の企業がディスクリート及びパワーデバイス技術に主要な設備投資を割り当てていることを浮き彫りにしています。

この構造は、米国とカナダの企業が、利益率のコントロールを強化し、知的財産を保護するために、パワーディスクリートの設計、パッケージング、そして場合によっては製造を内製化することを好むことから生じています。この地域で事業を展開するディスクリートベンダーにとって、これは単に大量販売を行うだけでなく、社内イノベーション、システムOEMとの緊密な統合、そして現地の設計から製造までのループの活用を促進することにつながります。

- 北米のディスクリート半導体市場の強度分析:

北米のディスクリート半導体市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|---|---|---|

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのディスクリート半導体市場規模:

ヨーロッパのディスクリート半導体市場は、予測期間を通じて着実な成長軌道を辿ると予測されています。市場分析では、認定サイクルを牽引する国内有力企業への集中が示されました。例えば、STMicroelectronicsの20-F及び投資家向け資料では、パワー半導体とディスクリート半導体を明確な製品群として特定し、企業報告書においてヨーロッパ事業を主要な収益源として報告しています。

さらに、Eurostatの工業生産者物価指数(NACE C26関連メタデータ)は、加盟国全体の電子部品製造における生産者物価の傾向を示しており、これはドイツの工業需要によって増幅され、認定の厳格化のベンチマークとして利用される見込みです。実用的な洞察の観点から、ディスクリート半導体ベンダーは、国レベルの認定取得を推進し、現地のOSATやテストハウスなどの国内有力企業と協力し、複数年にわたる自動車部品供給契約の交渉において、生産者物価上昇による価格シグナルを管理する必要があります。

- ヨーロッパのディスクリート半導体市場の強度分析:

ヨーロッパのディスクリート半導体市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場成長の可能性 |

中程度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定的 |

上級 |

中程度 |

|

設計及びIP能力 |

Mask |

||

|

パッケージング及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のディスクリート半導体市場規模:

アジア太平洋地域のディスクリート半導体市場は、予測期間中に52.5%という最大の売上高シェアを記録すると予測されています。政策に基づく製造規模の拡大と国内生産志向は、市場の持続的な成長を牽引すると予想される重要な傾向です。例えば、経済産業省の半導体戦略と白書は、半導体戦略の強化に向けた重点的なステップを強調しており、白書はデバイスとパッケージングサポートを含む半導体生産インフラの強化に向けた重点的なステップを強調しています。

さらに、ロームの企業概要と開示情報は、パワー及びアナログ/ディスクリートソリューションに日本の研究開発/製造拠点を積極的に活用する製品に焦点を当てています。定量的には、経済産業省の白書のセクター別表には、半導体デバイスのカテゴリーと、現地工場及びパッケージングインセンティブに使用されるプログラム予算が記載されており、その結果、アジア太平洋地域のディスクリート半導体サプライヤーは国の政策枠に合わせて事業を展開し、大手国内メーカーは国内OEM及び輸出OEMチェーン向けに製造規模の拡大と特殊なディスクリート技術を推進することが予想されます。

- アジア太平洋地域のディスクリート半導体市場の強度分析:

アジア太平洋地域のディスクリート半導体市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

ファブ生産能力(WSPM) |

高 |

高 |

中 |

高 |

低 |

|

テクノロジーノードリーダーシップ |

7nm以上 |

5nm未満 |

成人向け |

7nm未満 |

成熟 |

|

輸出量 |

高 |

高 |

高 |

高 |

低 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI/データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

ディスクリート半導体業界概要と競争ランドスケープ

ディスクリート半導体市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

ディスクリート半導体との関係 |

|

Infineon Technologies AG |

ドイツ |

パワーディスクリート(MOSFET、IGBT、ダイオード)及びワイドバンドギャップ半導体(SiC、GaN)のリーディングカンパニー |

|

Onsemi |

米国 |

パワーMOSFET、IGBT、整流器を含む包括的なディスクリート半導体ポートフォリオを提供する世界有数のサプライヤー |

|

STMicroelectronics |

スイス |

幅広いディスクリート及びパワートランジスタ、ダイオード、保護デバイスを生産する世界的半導体リーダー |

|

Vishay Intertechnology, Inc. |

Mask |

|

|

Nexperia |

||

|

Wolfspeed, Inc. |

||

|

Diodes Incorporated |

||

|

Littelfuse, Inc. |

||

|

Alpha and Omega Semiconductor (AOS) |

||

|

MACOM Technology Solutions |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

ディスクリート半導体の世界及び日本のトップ10の消費者は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Delta Electronics |

|

||

| Toyota Motor Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のディスクリート半導体市場におけるメーカーシェアを独占する上位10社は以下のとおりです:

|

会社名 |

事業状況 |

ディスクリート半導体との関係 |

|

Toshiba Electronic Devices & Storage Corporation |

日本発祥 |

MOSFET、IGBT、ダイオードなどのパワーデバイスの大手日本メーカー |

|

Mitsubishi Electric Corporation |

日本発祥 |

産業用及び車載用IGBTやSiC-SBDをはじめとする高出力ディスクリートデバイス及びモジュールの大手サプライヤー |

|

ROHM Semiconductor |

日本発祥 |

トランジスタ、ダイオード、主要なSiCパワーデバイスなどのディスクリート部品に重点を置くグローバル半導体企業 |

|

Fuji Electric Co., Ltd. |

Mask |

|

|

Renesas Electronics Corporation |

||

|

Sanken Electric Co., Ltd. |

||

|

Shindengen Electric Manufacturing Co., Ltd. |

||

|

NICHIA CORPORATION |

||

|

Texas Instruments Japan |

||

|

Microchip Technology Japan |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

ディスクリート半導体 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ディスクリート半導体 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ディスクリート半導体市場最近の開発

世界と日本におけるディスクリート半導体市場に関連する最近の商業的発売と技術の進歩のいくつかは次のとおりです:

|

会社名 |

発売の詳細 |

|

Texas Instruments |

2025年5月、Texas InstrumentsはPCIMにおいて、UCC25661-Q1 LLCコントローラとUCG28826自己バイアスGaNフライバック・コンバータを発表しました。これにより、EV充電器と65W USB-PDアダプタの電力密度が2倍になり、スタンバイ時の損失も低減します。 |

|

Renesas Electronics |

2025年7月、Renesas Electronicsは、ソフトウェア&デジタル化セグメントの米国持株会社を設立し、最近買収したAltiumとPart Analyticsを統合することで、設計ライフサイクル・プラットフォームのガバナンスを合理化しました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証