- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

商用車リース市場エグゼクティブサマリ

1) 商用車リース市場規模

当社の商用車リース市場調査レポートによると、市場は2026―2035年の予測期間において年間複利成長率(CAGR)4.8%で成長すると予想されています。2035年には、市場規模は768億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は452億米ドルに達しました。フリートの電動化、デジタルリースプラットフォーム、そしてテレマティクスの統合が、世界市場の主要な成長原動力となっています。

2) 商用車リース市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される商用車リース市場の傾向には、EVリース、大型トラックリース、小型商用バンなどが含まれます。予測期間中に商用車リース市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|---|---|---|---|

|

EVリース |

アジア太平洋地域 |

6.2% |

グリーン政策、EVの普及、充電インフラの拡張 |

|

大型トラックリース |

北米 |

4.8% |

物流需要、車両更新、TCO最適化 |

|

軽商用バン |

ヨーロッパ |

4.3% |

都市部の配送の拡大、電子商取引、排出ゾーン |

|

短期契約 |

ラテンアメリカ |

3.5% |

中小企業の需要、柔軟な資金調達、リスクヘッジ |

|

コネクテッドフリート管理 |

日本 |

5.1% |

テレマティクス、IoTの導入、規制遵守 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 商用車リースとは何ですか?

商用車リース市場とは、正式なリース契約を通じて、企業に小型、中型、大型商用車を提供する業界セグメントを指します。企業は車両を所有する代わりに、ニーズに応じて短期、中期、または長期のリース契約を選択します。これらの車両は通常、2―7年程度の固定期間でリースされ、定期的な料金が発生します。リースには、車両メンテナンス、テレマティクス、保険、車両交換などのサービスが含まれます。

4) 日本の商用車リース市場規模:

日本の商用車リース市場は大幅な成長が見込まれており、当社の市場調査アナリストは、2026―2035年の予測期間を通じて、市場が年間複利成長率4.2%で成長すると予測しています。市場の成長は、日本の脱炭素政策と政府主導の商用車電動化によって支えられています。日本政府が実施している国家的な脱炭素戦略は、商用車リース市場の構造的な加速器として機能します。バン、トラック、バスの電動化が進むにつれて、初期購入コストが高くなることが判明しており、リースは完全な所有よりも財務的に安定しています。日本政府は、物流事業者や自治体の車両向けに特別に設計されたプログラムを通じて、EV商用車の取得と充電インフラへの補助金を提供することで、この変革を支援しています。InfluenceMapのレポートによると、2030年までに電動車の販売は、すべての新車小型商用車販売の約20ー30%を占めると予想されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、商用車リース市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

物流企業向け長期車両リース |

契約更新率、車両利用効率 |

電子商取引の拡大、サプライチェーンの近代化、コストの最適化 |

物流事業者は、柔軟な車両拡張と予測可能な OPEX に重点を置き、資本の固定化を回避するためにリースを好む傾向が高まっています。 |

高い |

|

中小企業向け短期レンタルソリューション |

利用率、顧客獲得成長率 |

季節的な需要のピーク、中小企業のキャッシュフローの制約、都市部の配送ニーズ |

中小企業は、特に密集した都市部において、長期契約なしで変動する需要を管理するために短期リースを採用しています。 |

中 |

|

電気商用車リース |

EV普及率、充電インフラのパートナーシップ |

政府のインセンティブ、企業の持続可能性目標、OEMのEV発売 |

リースによりEVの初期コストが削減され、企業は所有リスクなしで新しいテクノロジーをテストしながら持続可能性の目標を達成できるようになります。 |

高い |

|

統合テレマティクスと車両管理サービス |

mask |

|||

|

建設車両・大型車両のリース |

||||

|

地域物流のためのクロスボーダーリース |

||||

|

付加価値サービス(保険、メンテナンスバンドル) |

||||

|

ラストマイル配送スタートアップ向けリース |

||||

ソース: SDKI Analytics 専門家分析

- 日本の商用車リース市場の都道府県別内訳:

以下は、日本の商用車リース市場の都道府県別の内訳です。

|

県 |

年間複利成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

5.2% |

都市物流、EVフリートの導入、政策インセンティブ |

|

大阪 |

4.7% |

産業基盤、中小企業のリース需要、スマートモビリティ |

|

神奈川 |

4.9% |

港湾物流、EVインフラ、企業車両アウトソーシング |

|

愛知 |

mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

商用車リース市場成長要因

当社の商用車リース市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

車両の電動化と脱炭素化によりリースモデルの再構築が義務付けられる:

政府や低炭素モビリティを追求する物流事業者による厳格な排出基準の導入により、世界中で電気自動車(EV)への移行が急速に進んでいます。EVの初期費用を抑え、バッテリー関連のリスクを排除し、車両の入れ替えを迅速化できるリースは、最も好まれる導入モデルです。輸送は世界のCO2排出量の25%以上を占めているため、リースはOEMや充電プロバイダーの需要を集約すると同時に、バッテリー・アズ・ア・サービスなどの新しいモデルの出現を促進しています。世界的なEV販売台数の増加に伴い、リースは充電、テレマティクス、CO2報告を含む統合プラットフォームとなり、持続可能な車両管理の中核を担うことになります。

デジタル化とテレマティクスは、商用車リースをデータ駆動型のコネクテッドモビリティサービスへと変革しています。IoT(モノのインターネット)対応プラットフォームは、使用量ベースの価格設定、予測メンテナンス、リアルタイム最適化を可能にし、総所有コストを最大20%削減します。さらに、世界中の車両がクラウドテレマティクスを採用するにつれ、リース会社は分析、スケーラブルな運用、標準化された国境を越えた管理のメリットを享受しています。デジタルリース市場の拡大に伴い、テレマティクスの利用は単なる中核インフラから、自律型車両管理、組み込み保険、そしてモビリティ・アズ・ア・サービスへと移行し、リースはグローバルなデジタルプラットフォームとして再定義されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 商用車リース市場の世界シェア

SDKI Analyticsの専門家によると、商用車リース市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

4.8% |

|

2025年の市場価値 |

452億米ドル |

|

2035年の市場価値 |

768億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

商用車リース市場のセグメンテーション分析

商用車リース市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をリースタイプ別、車両タイプ別、支払い構造別、サービスモデル別、期間別、業界別、最終用途別に分割されています。

リースタイプ別に基づいて、オペレーティングリース、ファイナンスリース、短期リースに分割されています。調査レポートによると、オペレーティングリースセグメントは、初期費用の低さとフリート集約型産業への柔軟性により、2035年には58%と最大のシェアを獲得すると予想されています。

ACEAは、2022年にはEU全体で62百万台の商用車が走行していると推定しており、アウトソーシングされたフリートソリューションの需要増加を示しています。これは、企業が資産所有からモビリティ・アズ・ア・サービス(MaaS)モデルへの移行を進めていることを考えると、市場の明るい見通しとも相関しています。

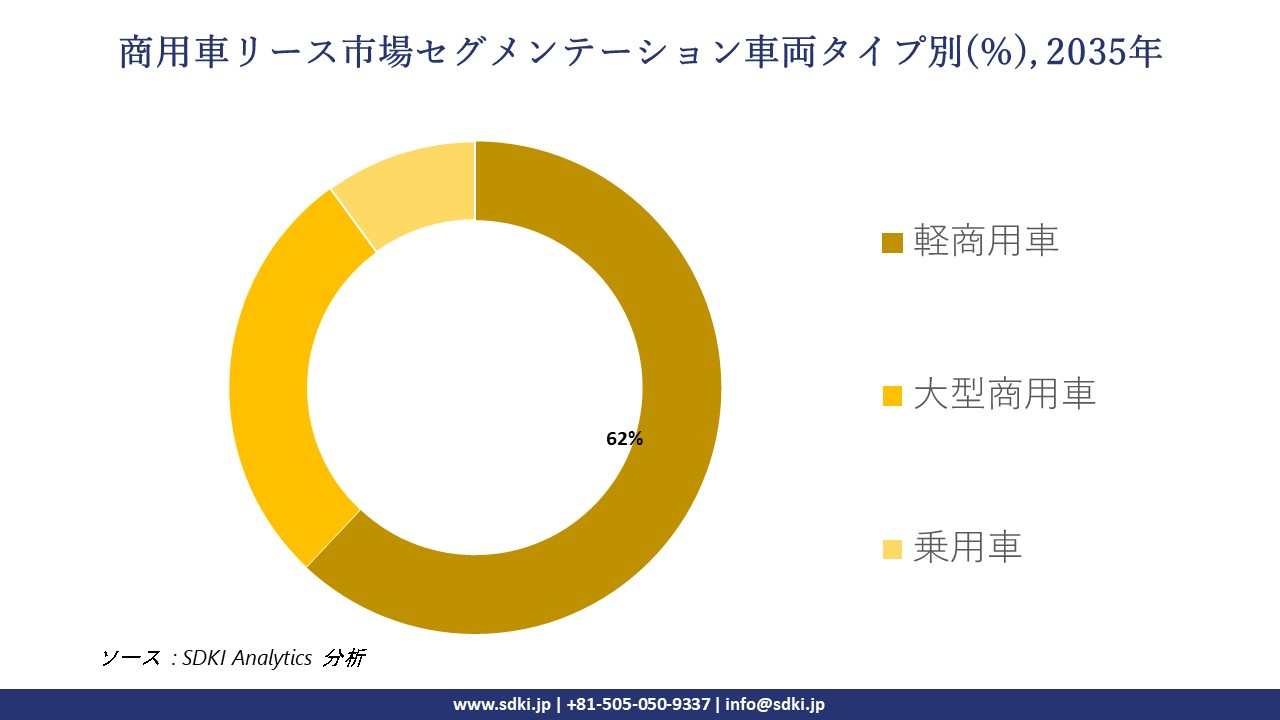

車両タイプ別に基づいて、軽商用車、大型商用車、乗用車に分割されています。軽商用車セグメントは、都市物流、ラストマイル配送、サービス業務での利用率が高いため、2035年までに62%の市場シェアを獲得し、市場をリードすると予想されます。

OECDによると、51カ国中37カ国では、道路輸送量(トンキロベース)の約40%がLCV(小型商用車)に大きく依存しています。これは、貨物輸送におけるLCVへの依存度が高いことを示しています。最近の調査報告書では、eコマースと都市内配送セグメントの継続的な成長に伴い、LCVリースの拡大に明るい市場環境が示唆されています。

以下は、商用車リース市場に該当するセグメントの一覧です。

| 親セグメント | サブセグメント |

| リースタイプ別 |

|

| 車両タイプ別 |

|

| 最終用途別 |

|

| 支払い構造別 |

|

| サービスモデル別 |

|

| 期間別 |

|

| 業界別 |

|

ソース: SDKI Analytics 専門家分析

世界の商用車リース市場の調査対象地域:

SDKI Analyticsの専門家は、商用車リース市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東・アフリカ |

|

ソース: SDKI Analytics 専門家分析

商用車リース市場の抑制要因

商用車リース市場における世界的なシェア拡大を阻害する大きな要因の一つは、厳格な規制です。北米やヨーロッパなどの地域では、厳格な排出ガス規制が導入されており、メーカーは車両を定期的に更新せざるを得なくなり、コンプライアンスコストが増加しています。さらに、安全性や報告基準の進化により管理コストが増加し、リースは供給業者と消費者の双方にとって魅力を失っています。さらに、車両の残存価値リスクの高まりも、世界市場の成長にとって大きな脅威となっています。電気自動車やコネクテッドカーの普及拡大は、リース車両の再販価格に不確実性をもたらし、収益性に影響を与え、市場浸透を鈍化させています。

商用車リース市場 歴史的調査、将来の機会、成長傾向分析

商用車リースメーカーの収益機会

世界中の商用車リースメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

フリート電動化リース |

北米 |

ゼロエミッション車と企業の持続可能性への取り組みに対する強力な規制の推進 |

|

越境物流リース |

ヨーロッパ |

統合されたEU輸送回廊と国境を越えた貿易における柔軟な車両ソリューションの需要 |

|

建設・鉱山機械リース |

ラテンアメリカ |

大型車両への費用対効果の高いアクセスを必要とするインフラプロジェクトの拡大 |

|

Eコマース配送車両リース |

mask |

|

|

石油・ガスセクターリース |

||

|

中小企業向けリースソリューション |

||

|

公共交通機関向け長期リース |

||

|

季節農地リース |

||

ソース: SDKI Analytics 専門家分析

商用車リースシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、商用車リース市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

規制主導型リースモデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

厳格な排出基準と企業のESG義務により、電気自動車のリースは非常に実現可能となっています。 |

|

国境を越えた統合モデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

調和のとれたEUの輸送政策と強力な物流ネットワークが国境を越えたリースを支えています。 |

|

インフラ連動リースモデル |

ラテンアメリカ |

新興 |

ハイブリッド |

現像 |

中 |

大規模インフラプロジェクトにより大型リース車両の需要が創出されます。 |

|

テクノロジーを活用したリースモデル |

mask |

|||||

|

資源産業リースモデル |

||||||

|

中小企業向けリースモデル |

||||||

|

公共交通機関近代化モデル |

||||||

|

季節リースモデル |

||||||

ソース: SDKI Analytics 専門家分析

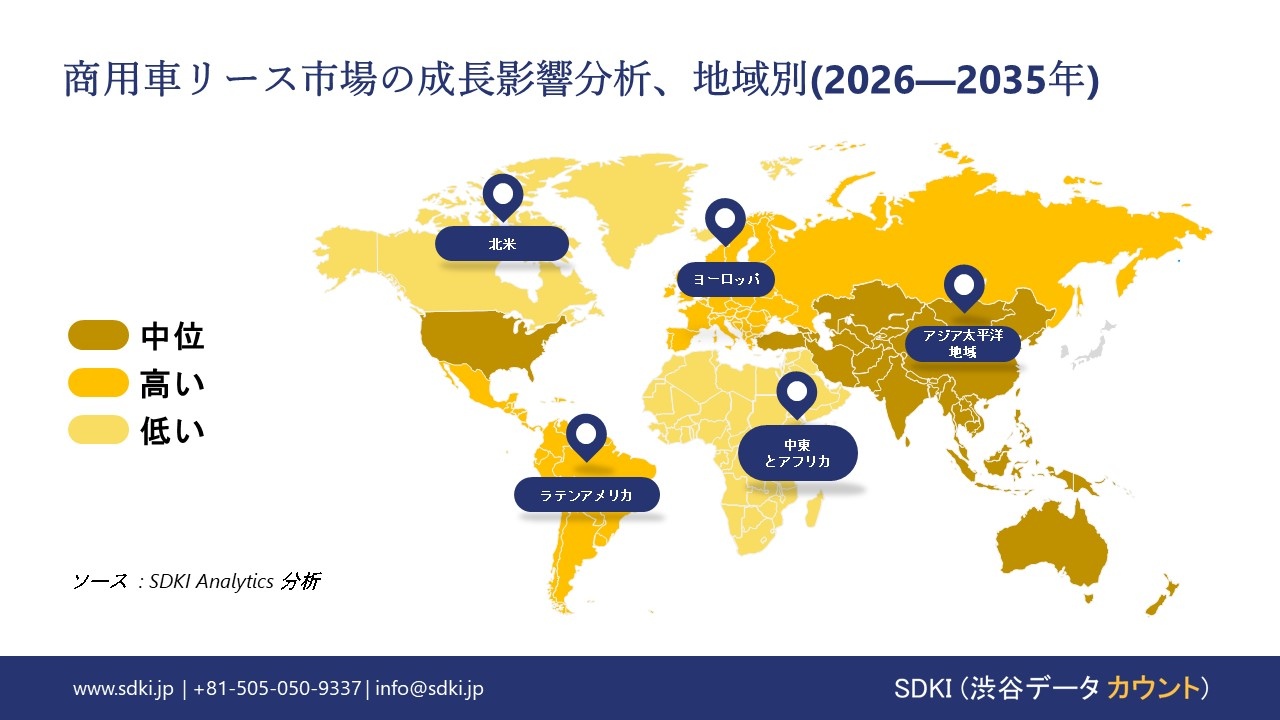

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の商用車リース市場規模:

北米では、eコマース、インフラプロジェクトの増加、そして所有コストの上昇により、商用車のリース市場が戦略的な選択肢になりつつあります。これにより、同地域は予測期間中に4.6%のCAGRを確保することが見込まれます。電気商用車(ECV)への移行には、高額な初期費用、急速な技術陳腐化、そしてバッテリー寿命と残存価値に関する不確実性が伴います。当社の観察によると、米国におけるゼロエミッション大型車(ZE-HDV)の新車登録台数は2023年に1,667台に増加しており、このタイプの商用車の場合、リースが促進する急速に加速する採用曲線を示しています。米国とカナダの市場も政府の排出ガス規制の影響を受けており、電気自動車リースの拡大は市場に新たな成長機会を生み出しています。

- 北米の商用車リース市場の強度分析:

北米の商用車リース市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

中程度ー強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

|

価格体系 |

市場主導型/ハイブリッド型 |

市場主導型/ハイブリッド型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの商用車リース市場規模:

ヨーロッパ市場におけるeコマースの台頭は、物流と輸送の需要増加を促し、予測期間中の年間複利成長率(CAGR)4.5%の市場成長を牽引しています。EUの大型車(HDV)に対するCO2排出性能基準は、違反したOEMに高額の罰金を課しており、ゼロエミッション車(ZEV)の導入を加速させています。そのため、商用車のリースは、電気トラックや水素トラックの高額な初期費用、技術リスク、そして不確実な残存価値を管理する最も効果的な方法です。

国際クリーントランスフォーメーション評議会によると、ヨーロッパでは約21,000台の小型・中型トラックが販売され、そのうち4,000台がZE HDVで、 2025年第1四半期から第2四半期の間に同セグメントの売上高の19%を占めた。これは、市場における商用車リース需要を促進する可能性のある、規制主導の急速な導入曲線の始まりを示しています。

- ヨーロッパの商用車リース市場の強度分析:

ヨーロッパの商用車リース市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

複雑な |

|

インセンティブと補助金の支援 |

高い |

高い |

高い |

|

熟練した人材の可用性 |

mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の商用車リース市場規模:

アジア太平洋地域の発展途上地域において、急速な都市化、経済状況、そして事業運営上の要因により、商用車リースはビジネスの代替選択肢として注目を集めています。当社の市場調査によると、商用車リースは世界市場で32%の圧倒的なシェアを占めると予想されています。予測期間中、市場は4.9%の年間複利成長率(CAGR)という最も高い成長率を記録し、地域シェアの拡大につながると予測されています。中国、インド、日本における前例のないeコマースと物流のブームは、アジア太平洋地域市場における商用車リースの事業運営の柔軟性を高めています。

国務院新聞弁公室によると、中国のオンライン小売売上高は2022年に年間4%増加し、13.8兆元(約2兆米ドル)に達すると予想されています。当社の市場分析によると、中国の小売売上高は予測期間中に増加すると予想されており、これにより物流・配送市場の需要が高まり、同地域における商業用リースの需要が高まると予想されます。

- アジア太平洋地域の商用車リース市場の強度分析:

アジア太平洋地域商用車リース市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

強い |

強い |

強い |

|

EV普及の勢い |

中 |

高い |

低い |

高い |

中 |

|

ローカルコンテンツ要件 |

適度 |

厳しい |

適度 |

厳しい |

厳しい |

|

半導体リスクの影響 |

mask |

||||

|

OEM生産基盤の強さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーン統合 |

|||||

|

政策とインセンティブのサポート |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

商用車リース業界概要と競争ランドスケープ

商用車リース市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

商用車リースとの関係 |

|

Ayvens (ALD Automotive + LeasePlan) |

フランス |

グローバルフリート及び商用車リース |

|

Arval (BNP Paribas) |

フランス |

商用車のリース及びフリートサービス |

|

Penske Truck Leasing |

米国 |

商用トラックのリースと車両メンテナンス |

|

Ryder System |

mask |

|

|

PACCAR Leasing (PacLease) |

||

|

SG Fleet |

||

|

FleetPartners |

||

|

Lotte Rental |

||

|

Tata Motors Finance |

||

|

Sime Darby Rentas |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

商用車リースの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| United Rentals (URI) |

|

||

| Ashtead Group (AHT) | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の商用車リース市場においてメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

商用車リースとの関係 |

|

ORIX |

日本原産 |

法人向け商用車リース及び車両管理 |

|

Sumitomo Mitsui Auto Service (SMAS) |

日本原産 |

法人向け商用車リース、メンテナンス、フリートサービス |

|

Tokyo Century |

日本原産 |

事業用車両リース及びファイナンスソリューション |

|

Mitsubishi Auto Lease |

mask |

|

|

Nissan Financial Services |

||

|

Toyota Fleet (Toyota Motor Corporation) |

||

|

Nippon Rent-A-Car (Corporate) |

||

|

Times Car Business (Park24 Group) |

||

|

Isuzu Finance |

||

|

SMFL (Sumitomo Mitsui Finance and Leasing) |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

商用車リース 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 商用車リース 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

商用車リース市場最近の開発

世界及び日本における商用車リース市場に関連する最近の商業的発売及び技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2023年10月 |

ALD Automotive |

ALD AutomotiveとLeasePlanは、2つの会社を共通のアイデンティティの下に統合する新しいグローバルモビリティブランド、Ayvensを発表しました。 |

|

2025年7月 |

ORIX Corporation |

ORIX Corporationは、RoboTruck Inc.に出資したと発表した。また、ORIX Auto Corporation とRoboTruckは、物流分野における自動運転分野で協業するための業務提携契約を締結した。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証